水産物市場規模、シェア、業界分析:種類別(魚、甲殻類、軟体動物、その他)、形態別[生鮮・加工品(缶詰、冷蔵、冷凍)]、 流通チャネル別[B2C(スーパーマーケット/ハイパーマーケット、コンビニエンスストア&専門店、オンライン販売チャネル、その他)およびB2B]、地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

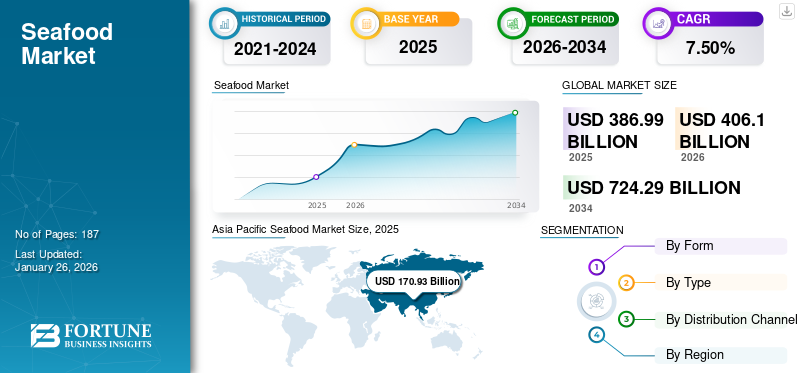

世界の水産物市場規模は2025年に3,869億9,000万米ドルであった。市場は2026年の4,061億米ドルから2034年までに7,242億9,000万米ドルへ成長し、2026年から2034年の期間において年平均成長率(CAGR)7.50%を示すと予測されている。アジア太平洋地域は2025年に170.93%の市場シェアを占め、水産物市場を支配した。

一人当たり消費量の増加、可処分所得の上昇、世界的なペスカタリアン志向の高まりにより、市場は急速な成長を遂げています。

近年、個人の消費パターンは健康的な食事へと劇的に変化しており、 消費者の嗜好変化に影響を与えています。食品産業におけるこの世界市場シェアは、今後数年間で増加が見込まれます。これは、同等のタンパク質含有量でありながらカロリーが少ないため、個人が主に家禽や牛肉よりも魚介類ベースの製品を好む傾向にあるためです。このような消費パターンの変化が市場成長を促進するでしょう。

水産業界は、食用魚、甲殻類、軟体動物、および海洋や淡水から採取または養殖されたその他の製品の養殖、捕獲、取引、販売で構成されています。この業界には、冷凍、生鮮、缶詰、加工食品など、さまざまな形態の卸売水産市場と小売取引があります。この産業は、タンパク質食品への需要増加、健康志向の消費者、そしてその栄養価に対する認識の高まりによって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のシーフード市場インサイト

グローバルな食文化の多様化が進む中、日本企業にとってシーフード市場は、高品質な水産物への信頼と持続可能な資源管理への関心が高まることで、価値創出の可能性が広がる重要分野として注目されています。国内外で健康志向や高付加価値食品への需要が強まる今、日本市場の特性を踏まえた加工技術、鮮度維持ソリューション、サステナブル調達モデルへの期待は着実に高まっており、グローバル展開を目指す企業にとって成長機会を伸ばす戦略的領域となっています。

水産物市場の概況とハイライト

市場規模と予測

- 2025年市場規模:3,869億9,000万米ドル

- 2026年市場規模:4,061億米ドル

- 2034年予測市場規模:7,242億9,000万米ドル

- CAGR(年平均成長率):2026年~2034年 7.50%

市場シェア

- アジア太平洋地域は、人口増加、可処分所得の増加、水産物消費の拡大を背景に、2025年には水産物市場の44.17%を占め、同市場を牽引した。

- 種類別では、魚セグメントが健康効果と高タンパク質価値により最大のシェアを占めました。

- 形態別では、生鮮水産物セグメントが主流である一方、加工水産物(缶詰、冷凍、冷蔵)は急速な成長を遂げている。

- 流通チャネル別では、B2Cが主流でスーパーマーケット/ハイパーマーケットが主導し、オンライン小売が最も成長の速いセグメントとして台頭している。

主要国のハイライト

- 中国、日本、タイ、韓国: アジア太平洋地域の主要消費国であり、水産養殖・加工産業が盛ん。

- 米国: スーパーマーケットやレストランで水産物需要が高い。ベトナム・インドからの輸入品への関税がサプライチェーンに影響。

- 欧州(英国、フランス、ドイツ、イタリア、スペイン): 労働人口における生鮮・高級水産物需要の増加により牽引される第2位の市場。

- 南米(ペルー、チリ、ブラジル、アルゼンチン): 養殖業の拡大と魚類消費量の増加が成長を主導。

- 中東・アフリカ(UAE、サウジアラビア、南アフリカ):水産物輸入の増加、専門レストランの増加、ハラール認証水産物への嗜好。

市場動向

市場推進要因

加工済み/調理済み水産物への需要増加により市場シェア拡大が見込まれる

発展途上国における加工食品の需要、および労働人口やミレニアル世代の間でのコンビニエンスフード消費の増加は、ライフスタイルの変化によって進展している。急速な都市化と消費者の多忙な生活様式により、長期保存が可能な製品への需要が高まっている。加工技術の進歩、整備された冷蔵流通網、食習慣の劇的な変化により、調理が容易な製品の需要は近年著しく増加している。さらに、冷凍・缶詰・燻製シーフードなど製品開発における革新の進展は、多忙な生活を送る個人にとって便利な調理手段として有望な機会を提供している。

ペスカタリアン主義の普及傾向が市場成長を牽引

過去数年間、世界的な魚介類消費量は着実に増加している。中国、インド、ブラジル、南アフリカなどの発展途上国における生活水準の向上、および一部の先進国における健康意識の高まりが、この消費増加に寄与している。近年のグローバル化の進展と健康意識への関心の高まりは、魚消費量に劇的な変化をもたらす可能性がある。世界中の多くの消費者が、健康関連要因から魚介類と菜食を組み合わせたペスカタリアン生活様式を実践している。特にサーモン、ニシン、マスなどの魚は健康効果と栄養価を提供し、オメガ3脂肪酸に豊富に含まれています。オメガ3脂肪酸は心臓の健康維持や脳機能向上に効果的とされ、魚介類製品の消費拡大に寄与してきました。さらに、水産物を定期的に摂取したり、ペスカタリアン食を実践したりすることで、肥満や心血管疾患などの健康関連疾患のリスクを最小限に抑えることができます。

市場の制約要因

植物由来肉への消費者志向の高まりが市場成長を阻害

ヴィーガニズムの台頭により、植物性食品の消費が増加しています。消費者は水産物生産の環境負荷、特に乱獲、生息地喪失、カーボンフットプリントの問題に対して敏感になりつつあります。そのため、特に環境意識の高いZ世代やミレニアル世代の間で、植物性シーフードは持続可能な選択肢と見なされています。グッド・フード・インスティテュートによれば、2023年に米国で販売された植物由来の肉・魚製品は2億1500万食分に上った。さらに、フレキシタリアン(柔軟な菜食主義者)の増加が魚介類市場に悪影響を及ぼしている。この層は野菜、豆類、全粒穀物、ナッツ類を主とし、肉類は時折摂取する程度である。こうした要因が予測期間中の市場成長を阻害すると見込まれる。

市場機会

成長の見通しを切り開く製品革新への注目の高まり

製品革新はほぼ全ての産業における成功の鍵であり、この市場も例外ではない。欧米などの成熟市場では、風味付き缶詰シーフード、ユニークなパッケージの冷凍シーフードなどへの需要が著しく高まっています。実際、主要企業の一部は既にこれらの機会を活用し、収益拡大を図り始めています。

例えば2023年6月、FCF株式会社傘下のバンブルビー・シーフーズは、レモン&ペッパー、バルサミコ&ハーブ、バジルペスト&ローストガーリックの3新フレーバーを加えたキハダマグロの缶詰を発売した。

市場の課題

過剰漁獲と魚類資源の枯渇が市場成長の障壁に

水産物需要の増加に伴い、世界的に漁業活動が拡大し、海洋の自然バランスが崩れています。過剰漁獲は業界が直面する最重要課題の一つであり、多くの魚種が持続可能な水準を超えて乱獲されています。これにより重要種や生態系の枯渇が進み、業界の長期的な持続可能性が脅かされています。

水産物市場の動向

高級品購入の増加により市場価値が上昇する見込み

近年、健康効果の高まり、消費者の健康志向の食習慣の増加、所得の向上により、高級品・ラグジュアリー製品の需要増加傾向が顕著になっている。これに加え、食品包装、真空包装、 および調整雰囲気包装(MAP)などの包装技術の進歩も、製品の品質特性を維持する上で重要な役割を果たしています。こうした技術は、水産物などの食品中の病原菌の増殖を抑制・管理するのにもさらに役立ちます。さらに、多様な魚介類に対する需要の高まりに応えるため、各国は市場全体で十分な量の製品を生産するために精力的に取り組んでいます。例えば、 中国の加工業者や養殖業者は国内需要に注力する一方、欧米やその他のアジアの生産者はサーモン、ホタテ、ロブスターなどの種を中国の消費者に供給している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国関税の影響

米国の関税は水産業界に比較的強い影響を与え、特にベトナムやインドなどの主要輸出国に顕著である。最大26%または46%に達する関税は、特定水産物の価格上昇を引き起こし、特に米国における消費減少の脅威をもたらし、サプライチェーンに影響を与えている。輸出業者は需要減少から 価格引き下げの必要性、市場リーダーシップの潜在的な変動に至るまで、一連の逆風に見舞われると予想される。

セグメンテーション分析

種類別

魚セグメントは、様々な健康効果による市場成長を牽引し、最大のシェアを占める

種類別では、魚、甲殻類、軟体動物、その他に区分される。

このうち魚セグメントは、数多くの健康効果により最大の市場収益シェアを占める。魚およびその他の魚製品は、家禽類と比較してタンパク質が豊富で低カロリー、オメガ3脂肪酸や必須ビタミンを多く含むため、理想的な肉類の選択肢となっている。さらに、鮮度と多様性に起因する高品質魚製品への需要増加が、漁業ビジネスの市場成長を促進すると予想される。多くのレストランや食品チェーンが、料理の味と風味を高めるため、サーモン、マグロ、イワシなど様々な魚種を多様な料理に活用している。近年では、 健康志向の人口が増加しており、タンパク質が豊富で脂肪分が少ない魚介製品がセグメント成長を促進しています。

甲殻類セグメントも市場で目覚ましい成長を見せており、カニ、ロブスター、エビなどの需要増加が主な要因です。利用率の高さから、外食産業からの需要がセグメント拡大をさらに加速させています。

形態別

品質特性により生鮮セグメントが市場を支配

形態別では、市場は生鮮と加工品に二分される。

生鮮セグメントは、市場全体で自然派・高級製品への需要が高いため、最大の収益シェアを占めています。風味や総合的な品質特性、数多くの健康効果により、加工品と比較して強い需要が見られます。さらに、生鮮製品には加工過程で失われる高品質な栄養素が含まれています。これらの要因が市場成長を促進すると予想されます。

加工品セグメントは市場で著しい成長を遂げている。加工水産物セグメントはさらに、缶詰、 冷蔵、冷凍に細分化される。レストランやファストフードチェーンの急成長が、加工水産物消費の拡大に大きく寄与している。雇用機会の増加に伴う消費者の多忙な生活様式は、調理済み食品や調理用食品の消費拡大につながっている。調理済み食品の利便性は市場における加工水産物への高い需要を生み、セグメントの成長を促進している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別

B2Cセグメントは多様な製品を提供するため主要な市場シェアを占める

流通チャネルに基づき、市場はB2BとB2Cに二分される。

B2Cチャネルが市場を支配している。B2Cセグメントはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン販売チャネル、その他に細分化される。

スーパーマーケット/ハイパーマーケットは、食品・飲料から消費財まで幅広い製品を単一の店舗で提供するため、消費者の最優先選択肢となっている。さらに、 スーパーマーケットは冷凍・生鮮魚介類の購入に便利な選択肢と見なされている。保存が容易で品質維持に寄与するためだ。大西洋サーモン、マグロ、魚の缶詰、イワシ、ナマズなどの製品が最も一般的で、大規模に好まれ、小売チャネルで容易に入手可能である。

オンライン小売セグメントは予測期間中に大幅な成長が見込まれる。電子商取引の成長は、本質的に水産物の流通経路に革命をもたらしている。消費者の玄関先まで新鮮な生きた魚介類を届けるオンライン水産プラットフォームへの需要が高まっている。

B2Bセグメントは、生産者/製造業者からレストラン、食品加工業者、輸出入業者への流通を指します。ホテル、レストラン、その他の施設など、拡大する世界の外食産業がB2Bチャネル全体での水産物需要を牽引し、このセグメントの成長を促進しています。

水産物市場の地域別展望

地域別では、アジア太平洋、欧州、北米、南米、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Seafood Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場規模を有し、今後数年間で急速な成長率が見込まれています。同地域は世界有数の市場として知られ、世界のシーフード消費量の大部分を占めています。人口増加と可処分所得の増加が市場成長の主要な推進要因です。中国、日本、タイ、韓国がこの地域の主要消費国である。市場における主要企業には、東元産業株式会社、タイユニオングループ、日本水産株式会社などが含まれ、これらの企業は市場での競争優位性を維持するため、合併・買収、製品革新、拠点拡大に積極的に取り組んでいる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州は予測期間において第2位の市場シェアを占めると見込まれています。これは全年齢層における需要の急増に起因します。労働人口の増加と所得向上は製品の購買パターンにさらに影響を与えています。多忙なライフスタイルと、新鮮で高品質な製品の利点に対する消費者意識の高まりも、この業界の成長を後押ししています。

北米

北米は市場で3番目に大きなシェアを占める。この地域の成長は、ミレニアル世代の人口増加と、便利食品への嗜好の高まりに起因する。メーカーは米国やカナダなどの先進国で生産拠点の拡大に取り組んでおり、国内企業にとって協業の好機を提供している。しかし、COVID-19パンデミックの世界的拡大により、製品販売は急激な落ち込みが見られた。しかしながら、北米市場は2020年後半に部分的な回復を見せている。

南米

南米は世界市場において小規模なシェアを占める。ペルーとチリが水産物消費の大部分を占めている。国連食糧農業機関(FAO)の報告書によると、南米では今後数年間で魚類消費量が大幅に増加すると予測されている。拡大する養殖産業と、便利で持続可能な水産物選択肢への消費者志向の変化が相まって、同地域の市場成長を推進している。

中東・アフリカ

中東・アフリカ地域は有望な市場と見込まれています。専門レストランの人気の高まり、水産物輸入の増加、一人当たり消費量の増加などが市場成長を促進する要因として予想されています。主要な水産物輸入国には、アラブ首長国連邦(UAE)、サウジアラビア、クウェート、イランが含まれる。イスラム教の食規律(ハラール)などの宗教的慣行がこの市場に影響を与えており、消費者はハラール認証を取得し、イスラム教のガイドラインに従って加工された製品を好む傾向にある。

競争環境

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

主要市場プレイヤー

業界プレイヤーは新製品発売に向けた研究活動に注力

世界のシーフード市場は、有力企業から中小プレイヤーまでが参入する激しい競争環境にあります。市場で活動する主要企業には、日本水産株式会社、マルハニチロ、Mowi ASAなどが含まれます。各社は、他の大手ビジネスステークホルダーとの提携や合弁事業を通じて顧客基盤の拡大に注力しています。さらに、必須栄養素を含む持続可能な製品の導入に確固たる焦点を当てることで、市場の成長がさらに促進されています。主要企業はまた、合併・買収戦略を通じて消費者基盤と市場リーチを拡大することにも注力しています。例えば、2025年4月にはノルウェーの養殖企業SalMar ASAが、サケ養殖会社Wilsgårdの残存株式を取得した。この買収によりSalMarは運営効率の向上、財務的強靭性の強化、コスト削減を実現する見込みである。

主要水産企業プロファイル一覧

- 日本水産株式会社(日本)

- マルハニチロ (日本)

- Mowi ASA (ノルウェー)

- チャオエン・ポックパン・フーズ・グループ (タイ)

- 東元グループ (韓国)

- 丸紅株式会社 (日本)

- 三菱商事株式会社 (日本)

- OUGホールディングス (日本)

- タイ・ユニオン・グループ・パブリック・カンパニー・リミテッド(タイ)

- トライデント・シーフーズ・コーポレーション(米国)

業界の主な動向

- 2024年12月:エチェバスター社が所有するアラクラナブランドは、スペインの子供たちのために、ナゲットとミニバーガーという2種類の新しい冷凍マグロ製品を発売しました。この新製品は、保存料や着色料を使用せず、純粋なマグロをベースに作られています。

- 2024年11月: 日本消費者協同組合連合会(JCCU)は、WWF(世界自然保護基金)インドネシア、Coop Shrimp Processing Company、WWFジャパンと共同で「インドネシア養殖エビ改善プロジェクト」を実施。この新しいプロジェクトは、持続可能なエビ養殖産業の実現を目指したものです。

- 2024年4月:インドのエビ加工業者、Choice Canning は、アンドラ・プラデシュ州にある新工場で生産試験を開始しました。この新工場は 1 日あたり 70 メートルトンのエビを加工する能力があり、同社の 1 日の生産量は 140 メートルトンと 2 倍になる。

- 2023年6月: バンブルビー・シーフーズは、小売店向けに12種類の新商品を追加し、パウチ・缶詰・キットベースのマグロ製品ラインを拡充した。新製品ラインには、バンブルビー・ソリッドホワイト・アルバコア缶詰(低ナトリウム)、 バンブルビー・パウチ入り天然水煮ライトツナ3個パック、バンブルビー・パウチ入り天然ツナ照り焼き風味(MSC認証マグロ使用)などが含まれる。

- 2022年5月:ヌエバ・ペスカノバ社は、スペイン・ラス・パルマス港における新たな商業用タコ養殖場の建設計画を提出したと発表した。同社はタコ養殖法の開発に注力しており、最近では試験施設においてコブタコ(学名:Octopus vulgaris)の5世代にわたる飼育・孵化・育成に成功したことを公表している。

レポート対象範囲

本水産物市場調査レポートは、市場に関する定量的・定性的知見を網羅しています。また、あらゆる市場セグメントの市場規模と成長率の詳細な分析を提供します。レポートで提示される主な知見には、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国の規制状況、主要な業界トレンドが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.50% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

形態別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は3,869億9,000万米ドルと評価された。

市場は、予測期間(2026-2034)に7.50%のCAGRで成長すると予測されています。

魚のセグメントは世界市場をリードしています。

処理された製品またはすぐに調理できる製品に対する需要の増加とペスセタリアのライフスタイルへの傾向の高まりは、市場の成長を促進する顕著な要因です。

Nippon Suisan Kaisha Ltd、Maruha Nichiro、Mowi Asaは、世界市場のトッププレーヤーの一部です。

アジア太平洋地域は、予測期間にわたって最高の市場シェアを保持すると予想されています。

植物ベースの肉への傾向が高まっていることは、市場の主要な制約の1つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート