牛肉市場規模、シェア及び業界分析:部位別(ひき肉、ロースト、ステーキ、その他)、流通経路別(小売販売、ホレカ、精肉店)、地域別予測(2026-2034年)

(有効期限 15th Jul 2026)

牛肉の市場サイズの概要

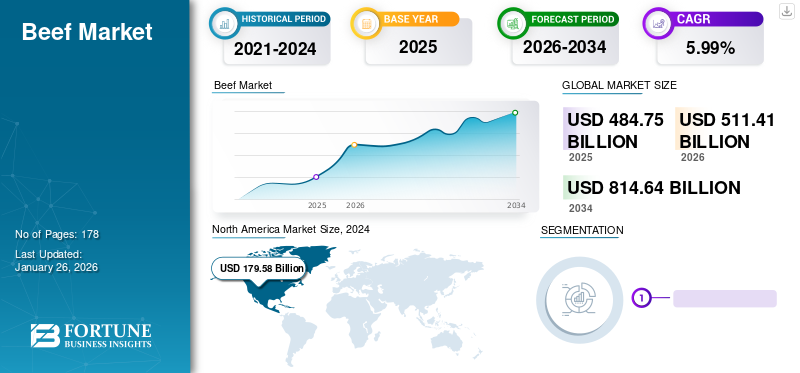

世界の牛肉市場規模は2025年に4,847億5,000万米ドルと評価された。市場は2026年の5,114億1,000万米ドルから2034年までに8,146億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.99%を示すと予測されている。北米は2025年に39.02%の市場シェアを占め、牛肉市場を支配した。

ステーキ、ひき肉、その他類似製品への需要増加により、本市場は着実な成長を遂げている。これらの製品を使用したハンバーガーやロールパンを好む若年層消費者が増加中である。消費者層が動物性タンパク質製品をより好む方向に変化する食習慣の急速な変化が、予測期間中の市場成長に好影響を与えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のビーフ市場インサイト

日本では、食文化の多様化や高品質志向の高まりを背景に、ビーフ市場の需要が引き続き堅調に推移しています。国産牛・和牛を中心としたプレミアム志向に加え、外食産業や家庭向けでの利用が拡大し、加工技術や品質管理の高度化が進んでいます。また、サステナブル畜産やトレーサビリティ強化への関心が高まり、環境負荷低減と安全性向上を両立する取り組みが注目されています。グローバルな食肉市場が変化する中、日本にとっては、高品質ブランド価値を生かした製品展開や新たな加工・流通ソリューションの採用を通じて、競争力をさらに強化する重要な機会となっています。

牛肉市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:4,847億5,000万米ドル

- 2026年市場規模:5,114億1,000万米ドル

- 2034年予測市場規模:8,146億4,000万米ドル

- CAGR:2026年~2034年 5.99%

市場シェア:

- 北米は2025年に39.02%のシェアで牛肉市場を支配した。これは、ステーキ、ひき肉、ハンバーガーやホットドッグなどのファストフード製品に対する高い需要に加え、米国とカナダにおける牛肉品質に関する厳格な等級規制に後押しされたものである。

- 部位別では、挽肉が2025年も最大の市場シェアを維持すると予測される。その背景には、手頃な価格、家庭での高い消費量、ハンバーガーやレトルト食品での広範な利用がある。

主要国の特徴:

- 米国:プレミアム化傾向、抗生物質不使用およびブランド牛肉(例:USDAプライム、サーティファイド・アンガス・ビーフ)の需要増加、強力な外食産業が成長を牽引。

- 中国:可処分所得の増加と高タンパク質食への嗜好が、特に都市部における牛肉需要拡大を支える。

- ブラジル:世界有数の生産国。牧草地の利用可能性と貿易協定による輸出拡大が生産成長を牽引。

- インド:文化的要因による国内牛肉消費は限定的だが、水牛肉の主要輸出国。

- ドイツ:大規模な牛群を背景に高品質な生産が可能だが、健康・環境問題から肉類消費全体は減少傾向。

牛肉市場の動向

自然派・抗生物質不使用製品への需要増加が市場成長を牽引

近年、ブランド製品の需要が大幅に増加している。米国などの国々における可処分所得の増加とプレミアム化傾向に伴い、市場では「認定アンガスビーフ(CAB)」、「USDAチョイス」、「USDAナチュラル」、「USDAプライム」などのラベルが付いたプレミアムで高品質な牛肉の需要が著しく伸びている。これらの認証は複数の品質基準を満たすことで取得可能である。消費者の意識向上と外食産業における認証アンガスビーフ販売ブランドの急速な浸透が、高品質牛肉市場のさらなる成長を後押ししている。例えば、Certified Angus Beef Brandの最新報告書によれば、2022年の認証アンガスビーフ製品の外食産業向け売上高は約2.4%増加した。消費者は、成長促進ホルモンや抗生物質を含む肉製品の摂取による健康への悪影響を認識しつつあります。そのため、消費者の間でナチュラルな肉製品への需要が急速に高まっています。例えば、米国に拠点を置くレイズ・アメリカン社は、フレクシタリアン消費者向けに100%牧草飼育のオーガニック製品を発売しました。

肉製品の表示に関する規則や規制は、今後さらに厳格化される見込みです。欧州連合(EU)や米国など複数の国では、小売店で販売される製品の詳細な栄養成分表示について厳格な規制を実施している。これらの法律は、製品に対する消費者の信頼を構築し、製品の安全性を確保するために施行されている。北米では、2023年の1,706億4,000万米ドルから2024年には1,795億8,000万米ドルへと成長が見られた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19による食肉生産・流通の混乱が市場成長を阻害する見込み

COVID-19危機は、食肉製造に必要な原材料の生産と供給に重大な影響を与えました。物流の混乱により、飼料原料の入手可能性が大幅に低下しました。これにより、肥育牛を飼育する農場経営者の負担コストが増加し、農場生産に影響が出ました。生産面では、 従業員の感染により、様々な食肉加工施設が閉鎖されるか、稼働率が低下した。これにより畜産農家は、様々な食肉加工施設に家畜を販売する選択肢が限られた。農家は家畜を安楽死させることを余儀なくされ、これが牛市場における収益創出に影響を及ぼした。このため畜産農家は生産量を削減し、食肉加工施設における牛の屠殺数減少と牛価格の高騰を招いた。

一方、パンデミック下では小売市場における食肉需要が急増した。消費者の部位別需要が大幅に増加したため、これらの製品の需給不均衡が生じ、世界的に現金取引価格が上昇した。例えば米国農務省(USDA)のデータによれば、小売価格はパンデミック前の販売価格より8%高かった。このためアルゼンチンなどの各国政府は、インフレ抑制のため他国への輸出禁止を余儀なくされた。

牛肉市場の成長要因

新興経済国における可処分所得の増加が市場成長を促進

人口の可処分所得増加は、消費者が栄養価の高い高タンパク肉製品を求める需要増の主要因の一つである。中国やタイなどの新興経済国では、特に中産階級を中心にこうした製品の消費が増加している。生活水準の向上と動物性タンパク質の重要性に対する認識の高まりが、消費者に食生活への肉製品取り入れを促している。

流通経路を通じた販売拡大が市場成長を牽引

世界的に拡大を続ける食肉流通チャネルは、今後数年間の牛肉市場成長を支えると予測される。カフェ、ホテル、レストランでの外食需要の増加傾向は、外食産業における加工肉製品の需要拡大につながっている。

オンラインチャネルの人気上昇は、豊富な商品ラインナップと割引施策により、生鮮・冷蔵製品の販売をさらに増加させると予想される。さらに、生鮮製品の健康効果に関する認識の高まりが、スーパーマーケット、ハイパーマーケット、専門店、オンライン小売業者など様々な小売流通チャネルを通じた肉類販売を主に支えている。スーパーマーケットやハイパーマーケットは、多様な肉部位の入手可能性と製品の信頼性が保証されていることから、生鮮食品購入に人気がある。Eコマースを通じた購入の増加傾向は、オンライン小売店を通じた販売を大幅に促進している。これらの店舗では複数の商品を注文し、手間なく自宅へ配送してもらう利便性が提供されている。オンラインでの生鮮肉購入は、販売者が特定の食品安全機関による認証を受けた製品のみを表示しなければならないため、安全性と品質が保証されます。

抑制要因

脂肪の過剰摂取に伴う健康リスクへの認識の高まりが市場成長を阻害する可能性

複数の研究機関が赤身肉摂取の影響を解明する試験を実施中です。例えば英国医師会(BMJ)の研究によれば、 赤身肉製品の摂取は心血管疾患、2型糖尿病、特定のがんを引き起こす。未加工の赤身肉製品の過剰摂取は死亡率を9%増加させる。したがって栄養士は、日常的な食事の一部として赤身肉の摂取量を減らすよう推奨している。これは米国、カナダ、欧州連合などの先進国における赤身肉製品全体の消費量に影響を与えた主要因の一つである。

地球温暖化と不可逆的な気候変動の脅威の高まりを受け、環境活動家たちは動物消費削減を求める抗議活動を展開している。畜産農場は温室効果ガスの主要な排出源と見なされており、肉消費の削減は畜産規模の縮小につながる。一部の消費者はビーガン食に切り替え、動物由来のタンパク質製品を食事から排除しています。肉愛好家とつながり、肉消費の負の影響を理解してもらうための啓発キャンペーンも展開されています。こうした動きも市場の成長鈍化に寄与しています。

牛肉市場のセグメント分析

部位別分析

挽肉は他部位に比べ経済的であるため主要な市場シェアを占める

市場には挽肉、ステーキ、ロースト、その他部位など様々なカットが流通している。予測期間中、挽肉は大きな市場シェアを占める。他のカットと比較して、挽肉は経済的であるため、様々な経済層にとって手頃な価格です。

市場で入手可能な他のカット、例えばステーキやローストは、様々な種類の料理の調理に使用されます。これらのカットは、高級で高品質な食品を楽しむことを好む人々のための高級レストランで使用されます。ステーキセグメントは、2024年に19.91%のシェアを占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

小売チャネル:入手容易性の高まりにより堅調な牛肉販売を記録

牛肉は年間家計支出において重要な割合を占める。肉製品購入の大半は、多様な品揃えを誇るスーパーマーケットやコンビニエンスストアなどの小売店舗で行われる。さらに、衛生的な魅力的な包装材が顧客の注目を集め、製品販売の成長を促進している。

さらに、オンラインストアなどの新たな販売チャネルにより、消費者は自宅にいながらこれらの製品を購入できる。公共の場への外出制限が課されたCOVID-19パンデミック期間中、こうしたチャネルを利用した肉製品の購入が増加した。これらの代替チャネルの利用は今後も拡大すると予想される。

地域別インサイト

North America Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に39.08%の市場シェアで牛肉市場を支配しました。カナダや米国などの国々では、牛肉は食文化の不可欠な部分となっています。消費者は祝祭期にステーキやローストなど多様な部位を楽しんでいます。そのため、タイソン・フーズやカーギル・インコーポレイテッドなどの主要な食肉製造企業は、革新的なカット製品を継続的に展開し、様々な消費者層の需要に応えようとしています。タイソン・フーズやカーギル・インコーポレイテッドなどの大手食肉加工メーカーは、革新的な製品カットの開発を継続的に推進し、多様な消費者層の需要に応えようとしている。ハンバーガーやホットドッグなどの肉ベースの ファストフード製品の人気も、同地域におけるこれらの製品の販売数量増加に寄与した。さらに、消費者がより良い購買判断を行えるよう、米国とカナダの立法機関は、表面の霜降り度合いや脂肪含有量に基づいて製品を格付けする厳格な規制政策を採用している。北米では、2024年にステーキセグメントが24.22%の市場シェアを占めると推定されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米以外に、アジア太平洋地域は世界市場におけるこの肉類の主要消費地である。過去数十年間、同地域は急速な工業化と都市化を経験し、その結果、住民の可処分所得が大幅に増加した。これにより、タンパク質が豊富で高品質かつ栄養価の高い肉製品への需要が高まった。したがって、独特の味と風味を持つこれらの製品の人気は消費者間で著しく高まった。

ブラジルとアルゼンチンは、世界市場におけるこれらの製品の主要生産国である。同地域の広大な牧草地は、畜産農家が多様な牛由来製品を開発することを可能にしている。消費者が栄養価の高い食品を好む傾向にあることから、米国などの主要生産国はコロンビア、チリ、ペルーなどの肉製品メーカーと自由貿易協定を締結し、市場拡大を図る機会を得ています。さらに、中国などの新規市場へのアクセスも、南米の肉製品メーカーが新市場へ製品を輸出する上で貢献し、存在感を高める一助となりました。

欧州連合のデータによれば、欧州は世界有数の規模を誇る7,800万頭の牛を飼育している。多様な牛種が存在するこの地域では、拡大する消費者層向けに高品質な製品が生産されている。フランス、英国、ドイツなどが主要消費国である。しかし近年、同地域における食肉製品の総消費量は大幅に減少している。経済協力開発機構(OECD)によれば、全体消費量は10%減少している。消費者の間で高まる動物衛生への懸念や心血管疾患の増加が、同地域におけるこうした製品の全体的な販売減少の主な要因となっている。牛海綿状脳症(BSE)の発生も消費者の信頼を損なった。このため、製品の安全性と品質を維持するための厳格な規制枠組みが構築されている。

牛肉市場における主要企業一覧

主要市場プレイヤーは買収戦略で市場地位を強化

世界市場は高度に統合されており、複数の大手企業が総収益拡大を目指して競合している。主要メーカーにはJBS SA、ナショナル・ビーフ・パッキング・カンパニー、LLC、タイソン・フーズ、カーギル、デンマーク・クラウンA/Sなどが挙げられる。各社は市場成長のため、製品革新戦略の採用や生産拠点の地理的拡大を進めている。また、サプライチェーンの統合と生産プロセスの管理強化にも取り組んでいる。牛の疾病追跡や製品の安全な製造を確保するため、ブロックチェーンなどの最新技術も導入している。革新的な肉製品への需要が高まる中、メーカー各社は地域を問わず様々な消費者層の嗜好や選好に合う革新的な解決策の模索に取り組んでいる。

主要牛肉企業一覧:

- JBS SA(ブラジル)

- ナショナル・ビーフ・パッキング・カンパニー(米国)

- American Foods Group, LLC. (米国)

- Agri Beef Co. (米国)

- パデュー・ファームズ社 (米国)

- タイソン・フーズ社 (米国)

- Strauss Brands LLC (米国)

- Cargill, Incorporated(米国)

- Central Valley Meat (米国)

- ダニッシュクラウンA/S(デンマーク)

業界の主な動向:

- 2023年4月 - 主要培養肉メーカーの一つであるアレフ・ファームズは、ペティステーキなどの牛肉製品を含む自社ブランド「アレフ・カッツ」の発売計画を発表した。同社はこれらの製品をイスラエルとシンガポールで発売する予定であった。

- 2022年3月 – 世界の牛肉産業の持続可能性向上を目的とした科学諮問機関であるグローバル持続可能牛肉円卓会議(GRSB)は、牛肉産業のカーボンフットプリント計算におけるセクター間の一貫性を高めるため、「牛肉カーボンフットプリントガイドライン」の策定を発表した。

- 2022年1月 – 市場開発・プロモーション機関であるカナダ牛肉研究機構(Canada Beef Cattle Research)のマーケティング部門、カナダビーフ(Canada Beef)は、カナダ産牛肉情報ポータルサイトの開設を発表した。このポータルは牛肉の生産・加工に関する情報を提供し認知度を高めることを目的としており、生産者と消費者が情報に基づいた意思決定を行うための重要なデータを提供し、市場における新規・改良製品の需要を促進するものと期待される。

- 2021年3月 – ナショナル・ビーフ・パッキング社(National Beef Packing Company, LLC)は、アイオワ州地域における生産能力拡大計画を発表した。こうした生産施設の稼働により、同社は同地域の高品質な穀物肥育牛へのアクセスが可能となる。

- 2021年4月 – タイソン・フーズは疾病検出と生産活動への影響防止を目的とした牛のトレーサビリティプログラムに投資した。

レポートのカバー範囲

本レポートは詳細な市場分析を提供し、主要企業、牛肉部位、主要製品流通チャネルなどの重要側面を重点的に取り上げます。これに加え、牛肉市場の動向に関する洞察を提供し、業界の主要な進展を強調します。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション:

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.99% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

カットタイプ別

流通チャネル別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の牛肉市場規模は2025年に4,847億5,000万米ドルと評価された。2026年の5,114億1,000万米ドルから8,146億4,000万米ドルへと成長すると予測されている。

年平均成長率(CAGR)5.99%を記録し、2026年から2034年の予測期間において市場は着実な成長を示す見込みである。

牛肉市場は、高タンパク食に対する消費者の需要の増加、新興経済の可処分所得の増加、およびブランド化された抗生物質のない肉に対する好みの高まりにより成長しています。さらに、拡大するフードサービス業界とオンライン肉の小売業は、主要な成長貢献者です。

グラウンドビーフは、ハンバーガーやタコスなどのレシピの手頃な価格と汎用性のために、世界最大の市場シェアを保持しています。経済階級全体で幅広い消費者ベースにアピールし、ファーストフードの主食です。

2024年、北米は世界の牛肉市場を支配し、39.08%の市場シェアを占めた。これは米国とカナダにおける高い牛肉消費量、強固な小売インフラ、そしてファストフードの人気によるものである。

牛肉市場は、小売販売、Horeca(ホテル、レストラン、カフェ)、および肉屋に分割されています。スーパーマーケットやオンラインプラットフォームを含む小売チャネルは、製品の多様性と利便性が幅広くなっているため、最も顕著です。

主な傾向には、抗生物質を含まない牧草飼育牛肉に対する需要の高まり、USDAプライムや認定アンガスビーフなどのプレミアムラベルのある製品の人気の高まり、サプライチェーンのブロックチェーントレーサビリティなどの技術的進歩が含まれます。

牛肉市場は、赤身の肉の消費に対する健康上の懸念、環境の持続可能性の問題、ラベル付けと安全性に対する規制上の圧力などの課題に直面しています。植物ベースの食事と気候への影響に対する意識の高まりも、長期的なリスクをもたらします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 178

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。