病理AI市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(機械学習、自然言語処理など)、アプリケーション別(疾患診断、創薬開発、臨床ワークフロー管理など)、適応症別(腫瘍学、感染症、炎症性および自己免疫疾患、胃腸疾患など)、エンドユーザー別(診断)研究所、製薬およびバイオテクノロジー企業、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

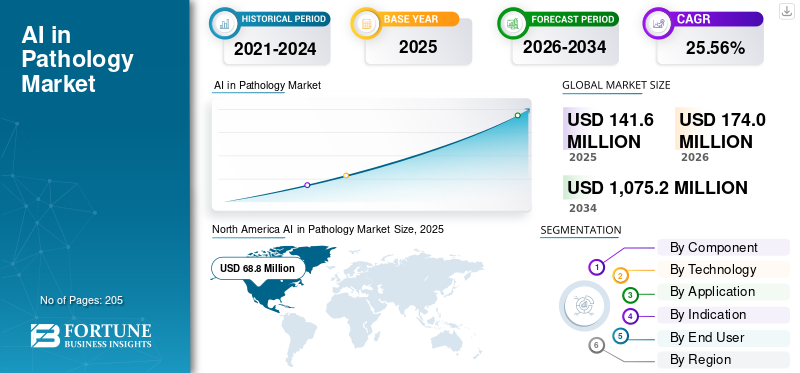

世界の病理AI市場規模は2025年に1億4,160万米ドルと評価され、2026年の1億7,400万米ドルから2034年までに10億7,520万米ドルに成長すると予測されており、予測期間中に25.56%のCAGRを示しています。北米は 2025 年に 48.59% のシェアを獲得し、世界市場を独占しました。

病理学における AI とは、病理学データ、特に最も一般的には組織のデジタル全体スライド画像、および病理学レポート、検査結果、場合によってはゲノミクスの分析に機械学習を使用することを指します。これは、診断、等級付け、治療関連の洞察に役立つことを目的としています。この業界は、デジタルインフラストラクチャの採用の増加、統合の増加などの要因により急速な成長を遂げています。AI、その他。

この市場には、NVIDIA Corporation、EVIDENT、PathAI, Inc.、Koninklijke Philips N.V. などの主要企業が参加しています。これらの企業は、製品提供における技術の進歩に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

病理市場における AI のトレンド

エンタープライズ プラットフォームとアプリへの移行が顕著な市場トレンド

最近、市場は使い捨て AI アルゴリズムから、施設、ユーザー、および下位専門分野にわたって複数の AI ツールを実行できるエンタープライズ病理学プラットフォームに移行しています。このモデルは、AI の出力が日常のワークフロー内に組み込まれるため、統合の負担を軽減し、導入サイクルを短縮し、ユーザーの採用を向上させます。これらの要因は、病理AI市場全体の世界的な成長を支えています。

- たとえば、2025 年 7 月、Proscia は Concentriq エンタープライズ プラットフォームの急速な拡張を報告し、Epic Beaker を含む 100 以上の LIS 統合に加えて AI アプリケーション スイートを導入しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

デジタルパソロジーインフラの急速な拡大が市場の成長を加速

病理学における世界の AI 市場は主に、デジタル病理学Whole-Slide Imaging (WSI) インフラストラクチャなど。 WSI の採用により、リモート レビュー、クロスサイト コラボレーション、集中 QA も可能になり、デジタル ワークフロー上に AI モジュールを追加する運用 ROI が向上します。さらに、この増大する市場の需要を捉えるために、事業会社もさまざまな戦略を講じ、規制当局の承認に注力しています。これらすべての要因が市場の成長を促進します。

- たとえば、2025 年 8 月に、PathAI は、Roche VENTANA DP 200 および DP 600 ホールスライド スキャナーをサポートするために、FDA の認可を受けた AISight Dx の一次診断ラベルの拡張を発表しました。

市場の制約

市場の成長を妨げる高い総所有コスト

病理学における AI は通常、AI が拡張できる前に、スキャナ/WSI インフラストラクチャ、画像管理、高性能ネットワーク、IT サポートなどのエンドツーエンドのデジタル病理学の準備が必要であるため、高い総所有コスト (TCO) が市場の主要な制約となっています。さらに、新興市場ではコストに対する感度が高く、高度な技術よりも中核となるラボ業務が予算で優先されます。デジタル変革、短期的な浸透を制限します。これは市場の成長を制限する結果となります。

- たとえば、2025 年 3 月に Virchows Archiv に掲載された記事によると、多額の初期費用とメンテナンス費用が依然として大きな障壁となっており、スキャナー、トレーニング、システム統合への高額な初期投資が導入の大きなハードルであると指摘しています。

市場機会

ワークフロー管理への AI の統合により市場成長の機会を提供

AI を病理ワークフロー管理に直接統合することで、市場に大きな成長の機会がもたらされます。ワークフローに統合された AI により、トリアージと優先順位付けが可能になり、検査機関が量の増加や病理医不足の下で所要時間を管理するのに役立ちます。また、自動品質管理もサポートしており、再スキャン/やり直しを削減し、マルチサイト ネットワーク全体での一貫性を向上させます。これらすべての要因が、予測期間中の市場の成長を促進すると考えられます。

- たとえば、2025 年 10 月に、ライカ バイオシステムズは、Aperio HALO AP (統合ワークフローを備えた AI を活用した画像管理) と Aperio AI Store を発売し、複数のパートナー AI 分析アプリケーションを単一のインターフェイスに組み込み、エンドツーエンドの計算病理学ワークフローを合理化しました。

市場の課題

ワークフローの中断と導入の問題市場の成長に対する顕著な課題となる

ワークフローの混乱と導入の摩擦は、ガラススライドによるレビューからデジタルおよび人工知能への移行により、ラボが毎日のサインアウトルーチン、ケースルーティング、QA ステップの再設計を余儀なくされることが多く、市場の大きな課題となっています。 さらに、LIS/IMS およびワークリストへの統合により、さらなる摩擦が生じます。したがって、緊密に統合しないと、AI は生産性ツールではなく、余分なステップになってしまいます。その結果、初期の導入では、規模のメリットが現れる前に、短期的な生産性の低下と変更管理の負担が発生することがよくあります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 7 月、University Health Network (UHN) チームは、病理学者主導の自己検証、継続的なモニタリングによる段階的展開、および臨床医の快適性を確保するための変更管理原則を強調する、一次デジタル病理学向けのカスタマイズされた検証プロトコルを説明するオープンアクセス論文を発表しました。

セグメンテーション分析

コンポーネント別

セグメントの成長を促進する多数のソフトウェア導入

コンポーネントの観点から見ると、市場はハードウェア、ソフトウェア、サービスに分類されます。

ソフトウェア部門は、病理学分野の AI 市場で主要な世界シェアを獲得しました。これは最も普及しており、常に必要とされるコンポーネントであり、世界市場を支配しています。さらに、ソフトウェアは、症例のトリアージ、ROI/ヒートマップの視覚化、定量的スコアリング (IHC/ISH)、監査証跡、および診断業務で毎日使用されるコア機能のレポート作成サポートを可能にするコアコンポーネントです。

- たとえば、PathAI、NVIDIA Corporation などの企業は、ソフトウェアを提供する大手企業の一部です。

サービス部門は、予測期間中に 21.90% の CAGR で増加すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

スライド全体のイメージングでの高い使用率が機械学習のセグメントの成長を促進

市場はテクノロジーに基づいて、機械学習、自然言語処理、その他に分類されます。

の機械学習このセグメントは、2025 年の世界市場をリードしました。中心となるインプットは、コンピュータ ビジョン/ディープ ラーニングが最も効果的なアプローチである全スライド組織病理画像 (WSI) です。このため、これは推奨されるテクノロジーになります。さらに、ML は、病理学者を疑わしい領域に導くヒートマップ/アテンション マップを生成することで、日常的な検査ワークフローで適切に拡張し、生産性と一貫性を向上させます。さらに、このセグメントは2026年には85.0%のシェアを獲得する予定です。

- たとえば、2025 年 12 月に、PathAI は、米国 FDA の認定を受けた、MASH 試験における肝生検用の画像分析ツールである AIM-MASH AI Assist を発表しました。

自然言語処理セグメントは、予測期間中に 31.22% の CAGR で増加すると予想されます。

用途別

疾患診断での多用がセグメントの成長を促進

アプリケーションの観点から見ると、市場は疾患診断、創薬と開発、臨床ワークフロー管理などに分類されます。

疾患診断セグメントは、2025 年に世界市場で最高のシェアを獲得しました。これは、慢性疾患の負担の増大、迅速な疾患診断のニーズの増大、先進製品に対する規制当局の承認数の増加に起因すると考えられます。さらに、このセグメントは2026年には56.9%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、Aiforia は IVDR 認証を取得し、乳がんおよび前立腺がん診断用の 3 つの CE-IVD マーク付き AI ソリューションを発売したと発表しました。

創薬・開発部門は、予測期間中に 28.67% の CAGR で成長すると見込まれています。

適応症別

がん負担の増加ががん分野の優位性を裏付ける

適応症に基づいて、市場は腫瘍学、感染症、炎症性および自己免疫疾患、胃腸疾患などに分類されます。

腫瘍学分野は、2025 年に病理 AI 市場で世界最大のシェアを獲得すると予想されています。がん負担の増加により組織生検量が増加し、自動化と意思決定支援が当面の重要性を増しています。さらに、この部門はがん診断における規制の強化の恩恵を受けており、これにより病理検査機関の採用の摩擦が軽減されます。さらに、製品承認数の増加も市場の成長を支えました。さらに、この部門は 2026 年に 62.3% のシェアを保持すると予想されます。

- たとえば、2025 年 2 月、Ibex Medical Analytics は、前立腺がん検出用の AI を活用した体外診断ソフトウェアである Ibex Prostate Detect について米国 FDA 510(k) 認可を取得したと発表しました。

消化器疾患セグメントは、今後数年間で 30.08% の CAGR で増加すると予測されています。

エンドユーザー別

病院への大量の入院患者を支援する診断検査機関が主導的地位を維持

エンドユーザーの観点から見ると、市場は診断研究所、医薬品&バイオテクノロジー企業など。

2025 年には、診断研究所部門は世界市場で主導的な地位を保持しました。彼らは最も大量のケースを処理するため、わずかな効率の向上でも大きな節約と所要時間の短縮につながります。さらに、病理医の不足により、検査機関はトリアージ、ワークロードバランシング、品質管理に AI を導入し、人員を比例的に増加させることなくサービスレベルを維持することができています。さらに、このセグメントは 2026 年に 62.0% のシェアを獲得すると予測されています。

- たとえば、2025 年 9 月に、PathAI は、AISight Dx デジタル病理画像管理システムを展開するために、オーストリアの病理学研究所のグループと複数年にわたるパートナーシップを発表しました。

さらに、製薬およびバイオテクノロジー企業は調査期間中に 31.06% の CAGR で成長すると予想されます。

病理学市場における AI の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America AI in Pathology Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は 2024 年に 5,700 万ドルとなり、世界市場を独占しました。この地域は 2025 年も 6,880 万米ドルで優位性を維持しました。この地域の成長は、慢性疾患の罹患率の高さにより、迅速な診断、確立された医療インフラ、および AI 導入に対する政府の支援政策に対するニーズが高まっていることに起因すると考えられます。

病理市場における米国の AI

米国市場は北米市場のトップシェアを保持しており、分析的には2026年には約7,720万米ドルと概算でき、世界市場の約44.3%を占めます。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年には 4,240 万米ドルに達すると予測されており、世界業界で 2 番目に大きい地域の地位を確保します。これは、医療における人工知能の採用の増加、迅速な病気の診断への注目の高まり、およびその他の要因によって推進されています。

病理市場における日本のAI

2026 年の日本の市場は約 940 万ドルと推定され、世界収益の約 5.4% を占めます。

病理市場における中国AI

中国の病理 AI 市場は、2026 年に約 1,080 万ドルの収益に達すると予測されており、これは世界売上高の約 6.2% に相当します。

インドの病理市場におけるAI

2026 年のインド市場は約 600 万ドルと推定され、世界収益の約 3.5% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、今後数年間で 23.95% の CAGR で成長すると予想されています。この地域は全地域の中で 3 番目に高くなることが予想されています。欧州市場は主に、医療分野における AI テクノロジーの広範な採用、規制当局の支援、投資の増加によって牽引されています。

病理市場における英国のAI

2026 年の英国市場は約 700 万ドルと推定され、世界収益の約 4.0% に相当します。

ドイツの病理市場における AI

ドイツの市場規模は、2026 年に約 820 万ドルに達すると予測されており、これは世界売上高の約 4.7% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、調査期間中の成長が比較的遅いと考えられます。ラテンアメリカの病理AI市場規模は、2026年には評価額800万米ドルに達すると見込まれています。これらの地域の成長は主に、デジタル医療インフラへの注目の高まりと、これらの地域でのAIの使用拡大によって推進されています。

病理学市場における GCC AI

2026 年の GCC 市場は約 200 万米ドルと推定され、世界収益の約 1.1% を占めます。

競争環境

主要な業界プレーヤー

市場競争を強化するため、著名企業による製品提供における技術進歩に焦点を当てる

病理学における世界の AI 市場は、適度に細分化されています。主要なプレーヤーには、NVIDIA Corporation、Danaher、Koninklijke Philips N.V.、Proscia Inc. などが含まれており、大きなシェアを占めています。これらの企業は、市場での存在感を維持するために、戦略的パートナーシップと臨床試験の協力に重点を置いています。

- たとえば、2025 年 3 月、Koninklijke Philips N.V. と Ibex はパートナーシップを拡大し、Ibex AI アプリケーションとの相互運用性を深め、AI 対応のケース ワークフローを合理化するために、Philips IntelliSite Pathology Solution の更新リリースを発表しました。

病理学における AI 市場の他の注目すべきプレーヤーには、Aiforia、IBEX、Indica Labs, LLC などが含まれます。これらの企業は、さまざまなアプリケーション向けの革新的なプラットフォームの開発に積極的に取り組んでいます。

レポートで紹介されている病理学企業の主要な AI のリスト

- NVIDIA コーポレーション (米国)

- 明らか(日本)

- 株式会社PathAI(私たち。)

- コニンクライケ フィリップス N.V.(オランダ)

- プロシア社(米国)

- アイフォリア (フィンランド)

- IBEX(イスラエル)

- インディカラボLLC.(私たち。)

- Mindpeak GmbH (ドイツ)

- ダナハー(アメリカ)

主要な産業の発展

- 2025 年 12 月:Indica Labs の HALO AP Dx エンタープライズ プラットフォームは、Leica Aperio GT 450 DX と組み合わせて米国 FDA 510(k) 認可を取得し、SVS + DICOM ファイル形式をサポートしています。

- 2025 年 12 月:Aiforia は、より高速で堅牢なモデル開発と展開を目的とした、Vision Transformer アーキテクチャと Foundation Engine を特徴とする拡張 AI プラットフォームを発表しました。

- 2025 年 11 月:Lunit と Labcorp は、AI を活用したデジタル病理学研究を推進するための提携を発表しました。

- 2025 年 6 月:PathAI と Northwestern Medicine は、AISight デジタル病理学プラットフォームを導入し、新しいプラットフォームを共同開発するための戦略的提携を発表しました。AI診断

- 2025 年 4 月:Precision for Medicine と PathAI は、PathAI のデジタル病理学および分析機能を Precision の臨床試験および生体試料業務全体に統合するための戦略的提携を発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 25.56% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、地域別 |

|

コンポーネント別 |

· ハードウェア · ソフトウェア · サービス |

|

テクノロジー別 |

· 機械学習 · 自然言語処理 · その他 |

|

による 応用 |

· 病気の診断 · 創薬と開発 · 臨床ワークフロー管理 · その他 |

|

適応症別 |

· 腫瘍学 · 感染症 · 炎症性疾患および自己免疫疾患 · 消化器疾患 · その他 |

|

による エンドユーザー |

· 診断研究所 · 製薬会社およびバイオテクノロジー会社 · その他 |

|

地域別 |

· 北米 (コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (コンポーネント、テクノロジー、アプリケーション、適応症、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 億 4,160 万米ドルで、2034 年までに 10 億 7,520 万米ドルに達すると予測されています。

2025 年の市場価値は 6,880 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 25.56% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

病理インフラのデジタル化の進展が主に市場拡大を推進しています。

NVIDIA Corporation、EVIDENT、PathAI, Inc.、Koninklijke Philips N.V. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。