神経障害性疼痛市場規模、シェア及び業界分析、薬剤分類別(抗けいれん薬、三環系抗うつ薬(TCA)、オピオイド、カプサイシノイド類、その他)、適応症別(糖尿病性神経障害、化学療法誘発性神経障害、坐骨神経障害、その他)、投与経路別(経口及び非経口)、 カプサイシノイド、その他)、用途別(糖尿病性神経障害、化学療法誘発性神経障害、坐骨神経障害、その他)、投与経路別(経口および非経口)、流通経路別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

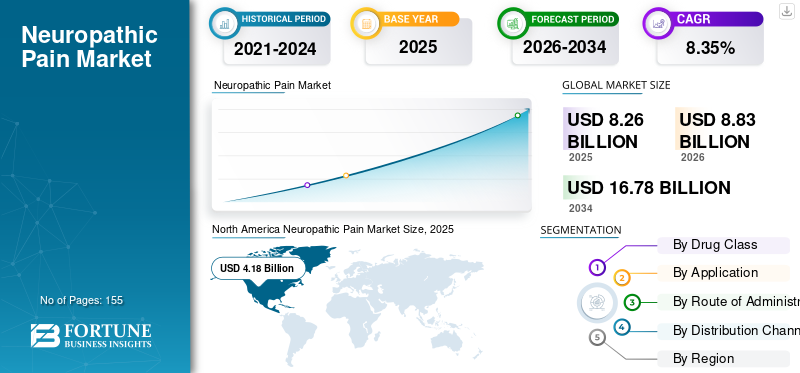

世界の神経障害性疼痛市場規模は、2025年に82億6,000万米ドルと評価された。市場規模は2026年の88億3000万ドルから2034年までに167億8000万ドルへ成長し、予測期間中のCAGRは8.35%を示すと予測されている。北米は2025年に50.66%の市場シェアで神経障害性疼痛市場を支配した。

神経障害性疼痛(神経痛)は、神経系の損傷または機能不全によって引き起こされます。この種の痛みは主に慢性であり、患者の日常的な活動を妨げます。神経障害性疼痛管理の治療選択肢には、薬物療法、埋め込み型医療機器、および外科手術が含まれます。

ガバペンチンやカプサイシンなどの神経障害性疼痛治療薬は、神経痛管理に非常に効果的です。糖尿病、帯状疱疹、または化学療法を受けている患者は神経痛を起こしやすい傾向にあります。したがって、これらの疾患の増加する負担が、効果的な神経痛治療薬の需要を後押ししています。

- 例えば、米国疾病予防管理センター(CDC)が2024年4月に公表・更新したデータによると、米国では3人に1人が生涯に少なくとも一度は帯状疱疹を発症します。高齢層では発症リスクが高まり、免疫力が低下した個人も罹患しやすい傾向にあります。

2020年のCOVID-19パンデミック期間中、神経障害性疼痛治療薬の収益は減少しました。これはロックダウンの影響によるもので、ウイルス拡散抑制のため病院受診が制限された結果、患者がこうした疼痛の治療のために医師を訪れることが困難になったためです。しかし2021年と2022年には、この種の痛みに苦しむ患者の増加と、病院や診療所を訪れる患者数の増加により、市場は著しい成長を遂げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の神経障害性疼痛治療市場インサイト

日本では、高齢化の進行や慢性疾患の増加に伴い、神経障害性疼痛への関心が高まっています。患者の生活の質を維持・向上させるため、多くの医療機関や研究機関が、より効果的で安全性の高い治療方法の開発に取り組んでいます。薬物療法からデジタルヘルス、補完的治療まで多様なアプローチが進化するなか、世界的な研究動向との結びつきも強まりつつあります。日本の医療現場にとって、先進的な治療ソリューションを取り入れ、疼痛管理の新たな可能性を切り開く絶好の機会となっています。

神経障害性疼痛市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:82億6,000万米ドル

- 2026年市場規模:88億3,000万米ドル

- 2034年予測市場規模:167億8,000万米ドル

- CAGR:2026年~2034年 8.35%

市場シェア:

- 北米は2026年に50.66%のシェアで神経障害性疼痛市場を支配しており、これは主要製薬企業(ファイザー社、ビアトリス社、アルマティカ社)の強力な存在感と、神経障害性疾患およびその治療法に対する高い認知度によるものである。

- 薬剤分類別では、2023年に抗けいれん薬セグメントが最大のシェアを占めた。これは、リリカ、グラライズ、ニューロンチン、ホリザントなどの製品の強力な供給基盤と、糖尿病性神経障害治療薬への需要増加に支えられたものである。

主要国のハイライト:

- 日本: 糖尿病や帯状疱疹後神経痛を発症しやすい高齢人口の増加、ならびにHSK16149(ハイスコ製薬)などの国内臨床試験が成長を牽引。

- 米国:糖尿病、帯状疱疹、化学療法誘発性神経障害の高い有病率。プレガバリンやガバペンチンなどの薬剤の強力な商業的プレゼンス。イーライリリーやバーテックス・ファーマシューティカルズなどの企業による主要な研究開発活動。

- 中国:神経障害性疼痛治療薬の国内開発に注力。例:ハイスコ製薬によるHSK16149の第III相試験(2024-2027年)。

- 欧州:糖尿病および癌の負担増加(例:英国では2024年5月時点で430万人の糖尿病患者)。アコード・ヘルスケアやノバルティスAGなどの企業による製品開発・流通の拡大。

神経障害性疼痛市場の動向

市場プレイヤーは新規治療薬開発のための研究開発を重視している

がんや糖尿病患者、あるいは特定の手術を受けた患者における神経障害性疼痛の負担増加は、効果的な治療法の需要を高めている。この高まる需要に応えるため、市場プレイヤーは神経障害性疼痛を効果的に管理する新規かつ有効な治療法の開発に注力している。

- 例えば、イーライリリー・アンド・カンパニーは2024年10月に第2相臨床試験を開始した。試験の完了は2026年9月を予定している。

- 同様に、上海SIMRバイオテクノロジー株式会社は2024年8月、三叉神経痛治療を適応とする非ステロイド性抗炎症薬(NSAIDs)である自社候補薬SR750の安全性および有効性を検討する第2相臨床試験を開始した。臨床試験の完了予定時期は2025年10月である。

これらの治療薬の発売により、効果的な疼痛管理オプションの利用可能性が高まり、予測期間中の市場成長も促進されるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

神経障害性疼痛市場の成長要因

神経障害性疼痛の原因となる慢性疾患の増加する負担が、効果的な治療薬の需要を促進している

神経障害性疼痛は、がん、糖尿病、多発性硬化症、腎臓病、帯状疱疹などの疾患と関連することが多い。したがって、これらの疾患の増加する負担が神経痛のリスクを高めている。

- 例えば、Healthlineが2023年11月に発表したデータによると、米国では50~64歳の女性の約13.1%が骨粗鬆症を患っていた。同ソースによれば、65歳以上の女性の27.5%が骨粗鬆症であった。

- さらに、国際糖尿病連合(IDF)が発表したデータによると、2021年時点で、世界的に20歳から79歳の年齢層の約10.5%が糖尿病を患っていました。また、この糖尿病の有病率は2045年までに46%増加すると推定されています。

これらの疾患による高い負担は、患者における神経痛の発生も助長している。

- 例えば、2021年に『イベロアメリカン医学ジャーナル』が発表した研究によれば、インド北部で調査対象となった糖尿病患者のうち、糖尿病性神経障害の有病率は42.0%であった。

糖尿病性神経障害の増加する負担は、効果的な疼痛管理オプションへの需要も高めています。これを満たすため、市場プレイヤーは新製品発売への注力を強化しています。

- 2023年2月、アングロ・フレンチ・ドラッグス・アンド・インダストリーズ社は神経障害性疼痛管理薬「AFD-NP」をインドで発売した。

したがって、神経痛治療薬への需要拡大と、市場プレイヤーによる新製品発売への注力強化が相まって、神経障害性疼痛市場の成長を促進している。

抑制要因

神経障害性疼痛治療薬の使用に伴う副作用が市場成長を制限している

糖尿病、化学療法、その他の神経系損傷による神経痛の負担増大が、効果的な治療薬への需要を後押ししている。

しかし、神経痛治療薬の使用にはめまい、吐き気、口渇、浮腫などの副作用が伴い、患者がこれらの治療薬を採用することを妨げている。

- 例えば、プレガバリンの疼痛管理における副作用には、めまい、倦怠感、口渇、浮腫、視覚障害が含まれる。同様に、ガバペンチンは倦怠感、めまい、錯乱、末梢浮腫を引き起こす可能性がある。また、抗うつ薬や抗てんかん薬などの他の神経障害性疼痛治療薬も、口渇、眠気、視覚障害を引き起こすことがある。

上記の要因はすべて、患者がこれらの治療薬を服用することを制限します。このため、患者は疼痛管理のために医療機器や手術などの代替手段を選択する傾向があります。

神経障害性疼痛市場のセグメント分析

薬剤分類別分析

抗けいれん薬の豊富な供給と神経障害性疼痛の有病率増加がセグメント成長を牽引

薬剤分類に基づき、世界市場は抗けいれん薬、三環系抗うつ薬(TCA)、オピオイド、カプサイシノイド、その他に区分される。

2023年には抗けいれん薬セグメントが市場を支配した。このセグメントの優位性は、糖尿病性神経障害に対する効果的な疼痛管理オプションへの需要増加に加え、Gralise、Horizant、Neurontin、Lyrica、OXTELLAR XRなどの抗けいれん薬が市場で広く入手可能であることに起因する。

さらに、その他セグメントは予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの成長は、新規治療薬開発のための臨床試験実施に市場関係者が注力していることに起因します。

- 例えば、Algiax Pharmaceuticals GmbHは2020年7月、術後神経障害性疼痛管理におけるAP-325の安全性と有効性を検証する第II相臨床試験を開始した。本試験は2025年3月の完了を予定している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

がん患者の増加が化学療法誘発性神経障害性疼痛管理の需要を促進

用途別では、糖尿病性神経障害、化学療法誘発性神経障害、坐骨神経障害、その他に市場が区分される。

2023年、化学療法誘発性神経障害セグメントは世界の神経障害性疼痛市場シェアの大部分を占め、市場を支配しました。このセグメントの優位性は、がん負担の増大に起因します。がん患者数の増加に伴い化学療法を受ける患者が増加し、化学療法誘発性神経障害の発生率が高まっているためです。

- 例えば、世界保健機関(WHO)が発表したデータによると、2022年には世界で約2,000万件の新規がん症例が診断された。さらに、新規がん症例数は2040年までに2,990万件に達すると予測されている。

さらに、糖尿病性神経障害セグメントは予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの成長は、製薬およびバイオ医薬品業界が新規治療薬の研究開発に注力していることに起因しています。

投与経路別

経口剤型における神経障害性疼痛治療薬の強い存在感がセグメントの優位性を後押し

投与経路に基づき、市場は経口投与と非経口投与に二分される。

経口セグメントは2023年に市場を支配し、予測期間中に最も速いCAGRで成長すると予想される。このセグメントの優位性は、リリカ、オクステラーXR、トリレプタルなど、神経痛管理のための多様な経口治療薬が利用可能であることに起因する。

さらに、非経口セグメントも予測期間中に大幅なCAGRで成長すると見込まれています。このセグメントの成長は、製薬会社やバイオテクノロジー企業が効果的な新規治療薬の開発に注力していることに起因しています。

- 例えば、ノエマ・ファーマ社は2022年1月、三叉神経痛治療におけるフェニルイミダゾール系薬剤の注射投与の安全性・有効性を検証する第2相臨床試験を開始した。臨床試験の完了は2026年1月を予定している。

流通チャネル別分析

医薬品の入手容易性から小売薬局が市場を支配

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2023年、小売薬局は世界の神経障害性疼痛治療薬市場を支配した。このセグメントの優位性は、小売薬局で容易に入手可能なエラビルやアネクリーム5などの局所神経痛治療薬に対する需要増加に起因する。

予測期間中、オンライン薬局セグメントが最も高いCAGRで成長すると見込まれています。この成長は、処方薬および適応外薬のオンラインチャネルでの入手可能性が高まっていることに起因します。さらに、店舗に足を運ばずに便利に製品を購入したいという個人の嗜好の高まりも、同セグメントの成長を後押ししています。

地域別インサイト

地域別では、神経障害性疼痛市場を北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカで分析しています。

North America Neuropathic Pain Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年には北米が市場を支配し、世界市場の36億8,000万米ドルを占めました。北米市場の高い成長は、Almatica、Azurity Pharmaceuticals, Inc.、Pfizer Inc.、Viatris Inc.など、同地域における主要企業の強力な存在感に起因しています。さらに、神経障害性疼痛に対する認識の高まりが効果的な治療法への需要を促進し、地域の市場成長を後押ししています。

欧州市場は、欧州諸国における癌と糖尿病の負担増により、予測期間中に大幅なCAGRで成長すると見込まれています。

- 例えば、英国糖尿病協会が2024年5月に発表したデータによると、英国では約430万人が糖尿病を患っている。

- さらに、欧州委員会(EC)が公表したデータによれば、欧州における2022年のがん罹患数は約274万人と推定されている。この数は2040年までに325万人に達すると予測されている。

アジア太平洋市場は予測期間中に著しいCAGRで成長すると見込まれている。同地域における市場成長は、製薬業界が新規治療法開発のための研究開発活動に注力していることに起因する。

- 例えば、2024年5月にハイスコ製薬グループ株式会社は、自社開発薬候補HSK16149の安全性および有効性を検証する第3相臨床試験を中国で開始した。臨床試験の完了は2027年7月を予定している。

ラテンアメリカおよび中東・アフリカ市場は、今後数年間で大幅なCAGR(年平均成長率)で成長すると予想される。これらの地域における高い成長率は、慢性疾患の負担増大と、神経痛を効果的に管理する治療法に対する認識の高まりに起因している。

主要業界プレイヤー

製品ライン強化に向けた提携・買収への市場プレイヤーの注力度増大

ノバルティスAG、ファイザー社、ビアトリス社などの市場プレイヤーは主要企業として、世界市場で大きなシェアを占めています。これらの企業が市場で大きな存在感を示す背景には、神経痛管理のための製品ライン拡大に注力していることが挙げられます。

- 例えば、2023年7月、ノバルティスAGは、神経学適応症向けのsiRNA治療薬の開発に向けた研究開発を強化することを目的として、米国を拠点とする前臨床段階のバイオテクノロジー企業であるDTx Pharmaを買収しました。

さらに、Almatica Pharma LLC、Accord Healthcare、アボットなどの他の企業も、市場での存在感を高めるために新製品の発売に注力しています。

- 例えば、2022年5月、Almatica Pharma LLC は、米国食品医薬品局(FDA)によるシタロプラム 30mg の承認を発表しました。この薬剤は、神経障害性疼痛の管理に有効性が認められている選択的セロトニン再取り込み阻害薬(SSRI)抗うつ薬です。

神経障害性疼痛治療薬トップ企業リスト:

- Almatica (米国)

- Azurity Pharmaceuticals, Inc. (米国)

- Pfizer Inc. (米国)

- Viatris Inc. (米国)

- スーパーナス・ファーマシューティカルズ社(米国)

- ノバルティス社(スイス)

- アコード・ヘルスケア社(英国)

- フォーカス・ヘルス・グループ社(米国)

- アムニール・ファーマシューティカルズ社(米国)

- アボット (米国)

- テバ・ファーマシューティカル・インダストリーズ (イスラエル)

主な業界動向:

- 2024年5月 – Lexicon Pharmaceuticals, Inc. は、糖尿病性神経障害の疼痛管理薬 LX9211 の第 IIb 相臨床試験において、臨床試験ソリューションプロバイダーである Medidata をサービス提供企業に選定。

- 2024年4月 – バーテックス・ファーマシューティカルズ社は、糖尿病性神経障害性疼痛管理を適応とする経口選択的NaV1.8疼痛信号阻害剤「スゼトリジン」の新たな進展を発表。本治療薬は急性疼痛および神経障害性疼痛に対する新薬クラスの第一号となる可能性がある。

- 2023年9月 – アズリティ・ファーマシューティカルズ社は、新製品開発のための研究開発(R&D)強化を目的として、スレイバック・ファーマ社を買収した。

- 2023年6月 – ノボノルディスクA/Sは、バイオコープの主要株主であるBIO JAGの買収交渉を開始した。この買収により、同社は慢性疾患向け薬剤送達デバイスポートフォリオの強化を目指した。

- 2022年6月 – アルマティカ・ファーマ社は、神経障害性疼痛の管理に有効性が認められた抗うつ剤「ベンラファキシン徐放錠112.5mg」の発売を発表した。

レポート対象範囲

本グローバル神経障害性疼痛市場レポートは、詳細な競争環境と市場洞察を提供します。また、提携・合併・買収を含む主要な業界動向といった重要な知見も含まれています。さらに、市場における新ソリューションの発売といった重点事項に焦点を当てています。さらに、地域別の市場セグメント分析、主要市場プレイヤーのプロファイル、市場動向、COVID-19が市場に与える影響を網羅しています。本レポートは、市場の成長に寄与した定量的・定性的インサイトで構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から8.35%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラスによって

|

|

アプリケーションによって

|

|

|

管理ルートごと

|

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は82億6000万米ドルでし, 2034年の市場規模は167億8000万米ドルと予測されています。

北米は2025年に市場を支配し、世界市場の41億8000万米ドルを占めました。

予測期間中の市場成長率は年平均8.35%と予測されています。

薬物クラスにより、反けいれん薬が市場をリードしました。

慢性疾患の負担の増大は、新製品の発売に市場のプレーヤーの焦点の増加とともに、市場の成長を促進しています。

Novartis AG、Pfizer Inc.、Viatris Inc.は、市場で営業しているトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。