米国のポイントオブケア敗血症診断市場規模、シェアおよび業界分析、製品タイプ別(機器および試薬およびキット)、技術別(分子診断および免疫測定)、病原体別(細菌性敗血症および真菌性敗血症)、エンドユーザー別(病院および診療所および独立した研究所)、および国別予測、2024年から2032年

主要市場インサイト

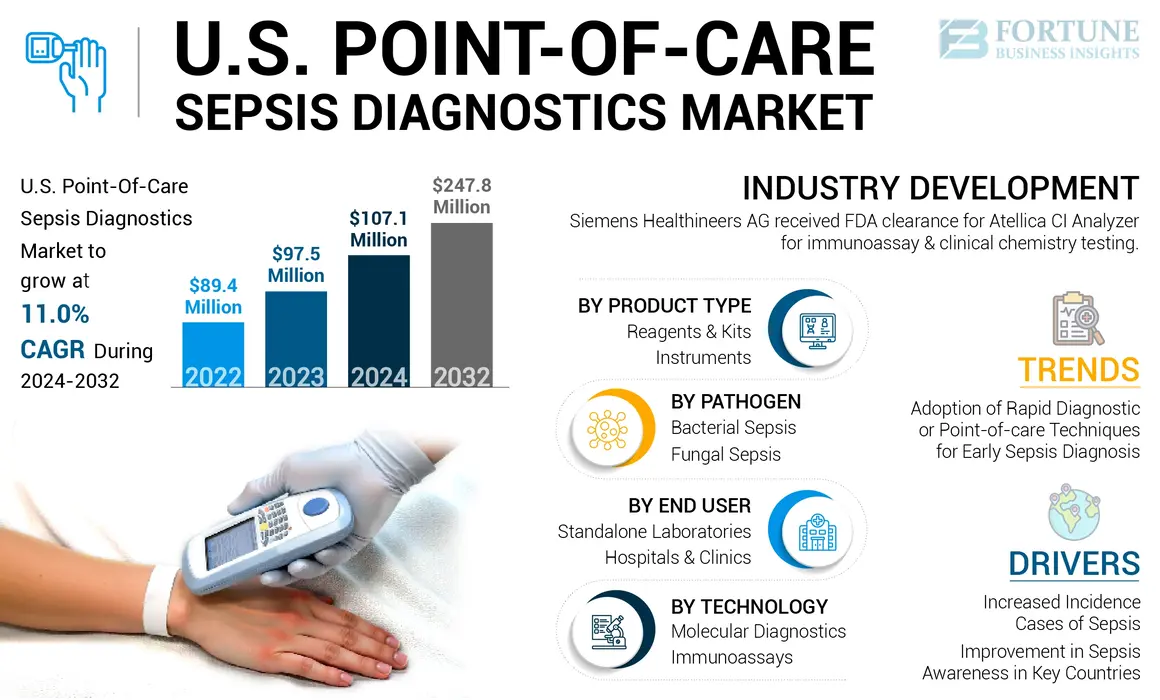

米国のポイントオブケア敗血症診断市場規模は、2023年に9,750万米ドルでした。市場は2024年の1億710万米ドルから2032年までに2億4,780万米ドルに成長すると予想されており、予測期間中に11.0%のCAGRを示します。

敗血症は、人体が感染症に対して過剰に反応し、組織や臓器の損傷を引き起こすときに発生します。この症状は毎年世界中で何百万人もの人々に影響を与えています。入院患者における敗血症の発生率は全米で大幅に増加している。

- たとえば、2022 年 8 月に発表された疾病管理予防センター (CDC) のデータによると、病院で死亡する人の約 3 人に 1 人が入院中に敗血症を患っていました。

敗血症用のポイントオブケアツールは診断の速度と精度を向上させ、適切な治療薬の迅速な投与につながり、それによって医療費を削減し、患者の転帰を改善します。さらに、慢性疾患の有病率の増加により敗血症の症例が増加する一方、医療費の増加によりポイントオブケア敗血症装置の導入が推進されています。したがって、高度なケアと研究への取り組みに対する需要の高まりが市場の成長を促進しています。さらに、主要企業は医療ソリューションの進歩に積極的に取り組んでおり、研究者が設計環境の強化にさらに集中できるようになりました。さらに、主要企業による高度な診断ツールを市場に投入する取り組みが増加しており、市場の成長がさらに促進されています。

新型コロナウイルス感染症のパンデミックにより、米国市場はプラスの影響を受けました。新型コロナウイルス感染症患者の敗血症発生率の急激な増加は、市場にプラスの影響をもたらしました。たとえば、Wolters Kluwer N.V.が2021年に発表した論文によると、ある研究では新型コロナウイルス感染症で死亡した113人の患者を調査し、全員が敗血症を患っていたという。しかし、これらの患者のうち敗血症性ショックを発症したのはわずか 41.0% でした。このグループの主な死因は急性呼吸窮迫症候群(ARDS)でした。研究では、重症急性呼吸器症候群のコロナウイルス感染症は肺や全身の炎症を引き起こし、患者の多臓器不全につながる可能性があると結論づけた。さらに、新型コロナウイルス感染症のパンデミックは、米国でのこれらの製品の売上にプラスの影響を与えました。患者の来院数と会社の収益は、2021年にパンデミック前の成長レベルに戻り、2022年と2023年には完全に正常化します。2024年から2032年にかけて堅調な成長を達成すると予想されています。

米国のポイントオブケア敗血症診断市場動向

敗血症の早期診断のための迅速診断またはポイントオブケア技術の採用の増加

近年、米国のポイントオブケア敗血症診断市場の重要な傾向の 1 つは、敗血症診断手順に対する迅速診断とポイントオブケアの採用が増加していることです。これらの迅速な診断技術は向上しています敗血症診断自動化された診断、標準化、および有効性の作成につながるスピード。市場でのポイントオブケア ソリューションの採用が増加しているため、企業は高度な製品の発売に取り組んでいます。

- たとえば、PixCell Medical は 2023 年 8 月に、HemoScreen 5 パート差動 CBC 分析装置を使用した直接毛細管サンプリングに関して米国食品医薬品局 (FDA) から 510(k) 認可を取得しました。この進歩により、血液サンプリングが簡素化され、分析前プロセスが最小限に抑えられると同時に、全血 (CBC) パネルで敗血症関連疾患マーカーが迅速に検出されます。 このような技術の進歩により、今後の市場の成長が期待されます。

このような規制当局の承認の増加と、米国全土での迅速診断またはポイントオブケア技術のための新製品の発売は、予測期間中の市場の成長に大きく貢献すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国のポイントオブケア敗血症診断市場の成長要因

敗血症の発生率/症例の増加により市場の成長が急成長

米国のポイントオブケア敗血症診断市場の拡大を促進する主な要因は、敗血症の発生の増加です。この敗血症症例の数と頻度の両方の増加により、米国では敗血症診断検査の大きなニーズが高まっています。さらに、ポイントオブケア敗血症デバイスによって提供されるより迅速で正確な診断が市場の成長を促進すると予想されています。

- たとえば、疾病管理予防センター(CDC)が2024年に発表した論文によると、米国では毎年少なくとも170万人の成人が敗血症を発症している。

この敗血症症例の急増により、ポイントオブケア敗血症診断に対する強い需要が生じています。入院している患者や最近退院した患者は一般に感染症にかかりやすく、敗血症を引き起こします。この敗血症有病率の大幅な増加により、敗血症診断手順に対する需要が増加しています。さらに、早期診断に対する懸念の高まりと有利な償還政策が、予測期間中の米国のポイントオブケア敗血症診断市場の成長に貢献しています。

主要国における敗血症に対する意識の向上が市場の成長に貢献

公的および民間の多くの政府および組織は、敗血症に関する知識を国民に広めようと努めています。これらの取り組みには通常、敗血症のスクリーニング、敗血症についての教育、敗血症ケアバンドルがどの程度適切に使用されているかの評価、ポイントオブケア敗血症ツールなどの最先端の診断を使用した患者の成績の向上、治療のガイドラインの確立などが含まれます。

さらに、医療提供者に敗血症に関する情報とトレーニングを提供することを目的として、さまざまな政府機関と非政府機関との連携が増加しています。したがって、さまざまな政府機関や財団による意識向上と支援への取り組みの増加により、ポイントオブケア敗血症診断市場全体の成長が拡大すると予想されます。

- たとえば、疾病管理予防センター(CDC)などの政府主導機関による注目が高まり、この重大な疾患に関する意識を高めるために「病院敗血症プログラムのコア要素」イニシアチブを立ち上げました。 Sepsis Alliance などの組織による取り組みも、意識の高まりに貢献しています。

抑制要因

市場の成長を妨げる診断装置の高コスト

近年、ポイントオブケア敗血症診断の需要が増加していますが、市場は診断装置の高コストによる課題に直面しています。現在、敗血症を診断するための単一の検査は存在しないため、敗血症の状態は簡単に診断されず、医療関係者は検査と即時的かつ憂慮すべき臨床徴候を組み合わせて使用しています。敗血症に関連する負担とコストは、予測期間中の主要国におけるポイントオブケア敗血症診断市場の成長を抑制するでしょう。

- 2020 年 7 月に発表された Healthcare Financial Management Association のデータによると、米国では敗血症により毎年 27 万人が死亡し、270 億ドル近くの費用がかかっています。これは、米国の病院にとって最も重要なコスト要因の 1 つです。敗血症関連の入院には、宿泊費、診断、治療、人工呼吸器などの変動費がかかります。これらの中でも、治療薬は敗血症管理における最も重要な変動費要因の 1 つです。

したがって、敗血症に関連する高額な費用は、予測数年間に米国市場の成長を妨げると予想されます。

米国のポイントオブケア敗血症診断市場セグメンテーション分析

製品タイプ別分析

敗血症有病率の増加により試薬およびキット部門が牽引

製品タイプに基づいて、市場は機器、試薬およびキットに分類されます。

試薬およびキット部門は、製品タイプ別に米国市場を独占しました。このセグメントの高いシェアは、敗血症症例の増加と米国国民の間での早期診断の意識によるものです。さらに、試薬と消耗品はさまざまな技術にわたって大量に利用されており、このセグメントの成長にさらに貢献しています。

機器部門は市場の持続可能な部分を占めていました。この部門のかなりのシェアは、敗血症診断における技術の進歩と医療インフラの改善によって拡大しています。さらに、診断ポートフォリオを拡大するための主要な市場プレーヤーによる戦略的取り組みと製品発売の増加により、この部門の成長が加速しました。

- たとえば、2023 年 11 月に、Inflammatix, Inc. は米国食品医薬品局の画期的なデバイスの指定を確保しました。スタンフォード大学のスピンアウト企業 Inflammatix は、病院の救急部門で感染の種類と重症度を 30 分間で評価する血液検査を 1 年以内に開始することを目指しています。

技術分析による

免疫アッセイベースの敗血症診断製品の発売増加が免疫アッセイ部門の成長につながった

テクノロジーに基づいて、ポイントオブケア敗血症診断の市場は次のように二分されます。分子診断そしてイムノアッセイ。

イムノアッセイ技術の進歩を目的とした研究開発の取り組みの高まりにより、イムノアッセイ部門は 2023 年に圧倒的な市場シェアを維持しました。さらに、先進的なイムノアッセイ製品を発売するための主要企業による戦略的パートナーシップが、調査期間中の市場の成長を推進しています。

- たとえば、2021 年 4 月、Luminex Corporation (DiaSorin S.p.A.) と Lumos Diagnostics は提携して、15 分以内に費用対効果の高い POC ソリューションを提供する免疫分析ポイントオブケア (POC) プラットフォームである LIAISON IQ を立ち上げました。このような積極的な取り組みが部門別の成長を推進しています。

さらに、分子診断セグメントは市場でかなりのシェアを占めており、予測期間中に成長すると予想されます。この分野の成長は、分子診断がより高感度で特異的であり、時間がかからないという事実によるものです。多くのメーカーも、さまざまな細菌およびウイルス病原体に対するポイントオブケア分子ソリューションを開発しています。これらの血流感染を診断するための迅速なツールに対する満たされていない医療ニーズは、救急治療室で特に顕著です。このような機会は、予測期間中のセグメントの成長をさらに支援すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

病原体分析による

細菌性敗血症症例の増加と大規模な新製品の投入により、細菌性敗血症セグメントの優勢を牽引

病原体の観点から、市場は細菌性敗血症と真菌性敗血症に分けられます。

細菌性敗血症セグメントは、2023年の米国のポイントオブケア敗血症診断市場シェアで最高部分を占めた。このセグメントの支配的なシェアは、敗血症を引き起こす細菌の検出のための先進的な製品発売に向けた主要企業による取り組みの増加と並行して、細菌性敗血症の発生の増加によってさらに拡大している。

たとえば、2020年9月にT2 Biosystems, Inc.はメディケア・メディケイド・サービスセンター(CMS)の承認を取得し、2021年度もT2Bacteriaパネルに対する新技術加算金(NTAP)を継続しました。このような強力な要因がこのセグメントの成長に貢献しています。

さらに、真菌性敗血症セグメントはかなりの市場シェアを保持しており、予測期間中に成長すると予想されます。免疫系に障害のある人々は、正常な免疫系を持つ人々よりも真菌感染による敗血症を発症しやすいことが、セグメントの成長に寄与しています。

エンドユーザー分析による

敗血症治療への強い関心により、病院・クリニック部門が牽引

エンドユーザーに基づいて、米国のポイントオブケア敗血症診断市場は病院と診療所、および独立した研究所に分類されます。

病院・診療所部門は、2023 年の米国市場で圧倒的なシェアを占めました。この部門の成長は、入院患者で発生する敗血症症例の増加によるものです。さらに、より良い入院生活のために政府が提供する施設、熟練した医療専門家、患者転帰の改善と入院数の増加につながる効率的な治療が、この分野の市場の発展を推進しています。

- 2020年にミネソタ大学リージェンツが発表した論文によると、敗血症は病院における顕著な死因であり、入院患者の推定死亡率は26.7%、集中治療室(ICU)で治療を受けた患者の推定死亡率は42.6%である。敗血症による病院での死亡率の上昇がこの部門の成長に寄与している。

スタンドアロン検査部門は、米国のポイントオブケア敗血症診断市場で大きなシェアを占めていました。診断サービスを強化するための主要企業による戦略的取り組みは、独立型検査機関セグメントの拡大に貢献すると予想されます。

主要な業界関係者

市場での地位を拡大するための主要な市場プレーヤーによる潜在的な敗血症診断製品の存在

競争という点では、市場は半統合的な構造を示しています。サーモフィッシャーサイエンティフィック社は、市場における確立されたブランドプレゼンスと潜在的な製品ポートフォリオにより、2023 年の米国市場で重要な地位を占めました。さらに、主要企業の戦略的活動が市場の拡大を推進します。

- For instance, in October 2018, Thermo Fisher Scientific Inc. announced the sixth licensing agreement for its B·R·A·H·M·S PCT (procalcitonin) biomarker that provides information on the presence and severity of bacterial infections.

Abbott、Radiometer Medical ApS (Danaher Corporation)、bioMérieux, Inc.、および T2 Biosystems, Inc. も、米国市場における市場シェアの点で著名なプレーヤーの一部です。特定の戦略的取り組み、幅広い製品提供、および発売により、予測期間中に米国市場での存在感が高まると予想されます。

米国のポイントオブケア敗血症診断会社のリスト:

- Abbott (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Radiometer Medical ApS (Danaher) (U.S.)

- bioMérieux, Inc. (France)

- DiaSorin S.p.A. (Italy)

- F. Hoffmann-La Roche Ltd. (Switzerland)

- Siemens Healthineers AG (Germany)

- T2 Biosystems, Inc. (U.S.)

主要な業界の発展:

- 2024 年 4 月:Deepull は、敗血症検出用のポイント オブ ケア診断 UIICORE 診断システムをデビューさせます。 UIICOREシステムが使用するものポリメラーゼ連鎖反応 (PCR)人間の血液サンプルから微生物の DNA を抽出します。

- 2024 年 7 月:シーメンス ヘルスニアーズは、Association for Diagnostics & Laboratory Medicine (ADLM) 2024 Clinical Lab Expo で、人間中心のエンジニアリングと自動化による臨床検査の進歩を実証しました。

- 2023 年 7 月:Siemens Healthineers AG は、イムノアッセイおよび臨床化学検査用に設計された Atellica CI Analyzer の FDA 認可を取得しました。このアナライザーは現在、世界の主要市場の多くで入手可能です。

- 2022 年 4 月:Boditech Med Inc. は、Novo Integrated Sciences, Inc. とマーケティングおよび販売パートナーシップを確立する覚書を締結しました。このコラボレーションは、Boditech Med’s の立ち上げと展開を目的としていました。体外診断用北米におけるソリューションとテクノロジー。

- 2021 年 5 月:ダナハーは、Sepsis Alliance と協力して、Sepsis Alliance 臨床コミュニティをサポートしました。この合意には、Sepsis Alliance Summit や Sepsis Alliance Institute Continuum of Care ウェビナーなどの教育プログラムへの支援が含まれることが支持されました。

レポートの範囲

米国のポイントオブケア敗血症診断市場レポートは、推進要因、制約、機会、トレンドなどの業界の概要と市場のダイナミクスに焦点を当てています。これに加えて、市場調査レポートは、敗血症の有病率、規制シナリオ、市場における技術の進歩に関連する情報を提供します。さらに、米国市場分析は、市場における主要な業界の発展と新製品の発売にも焦点を当てています。さらに、新型コロナウイルス感染症(COVID-19)の影響、パンデミック中の詳細な企業概要と業界の概要もレポートで取り上げられています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019~2032年 |

基準年 | 2023年 |

推定年 | 2024年 |

予測期間 | 2024 ~ 2032 年 |

歴史的時代 | 2019-2022 |

ユニット | 価値 (100万米ドル) |

成長率 | 2024 年から 2032 年までの CAGR は 11.0% |

セグメンテーション | による 製品タイプ

|

による テクノロジー

| |

による 病原体

| |

エンドユーザー別

|

よくある質問

Fortune Business Insights によると、2023 年の米国市場は 9,750 万ドルで、2032 年までに 2 億 4,780 万ドルに達すると予測されています。

市場は、予測期間中に 11.0% の CAGR を示すと予想されます。

イムノアッセイ部門は 2023 年に市場を牽引しました。

敗血症の有病率の増加や意識の高まりなどの要因が、市場の成長を促進する主要な要因です。

ポイントオブケア敗血症診断技術の進歩が市場の主要なトレンドです。

Thermo Fisher Scientific Inc. と Abbott は、市場のトッププレイヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 143

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート