米国診断画像サービス市場規模、シェア及び業界分析、手技別(CT、MRI、X線、超音波、その他)、用途別(心臓病学、神経学、腫瘍学、 整形外科、婦人科、その他)、支払者別(公的医療保険、民間医療保険/自己負担)、設置場所別(病院入院患者、病院外来患者(HOPD)、独立型画像診断センター、その他)、および国別予測、2025-2032年

主要市場インサイト

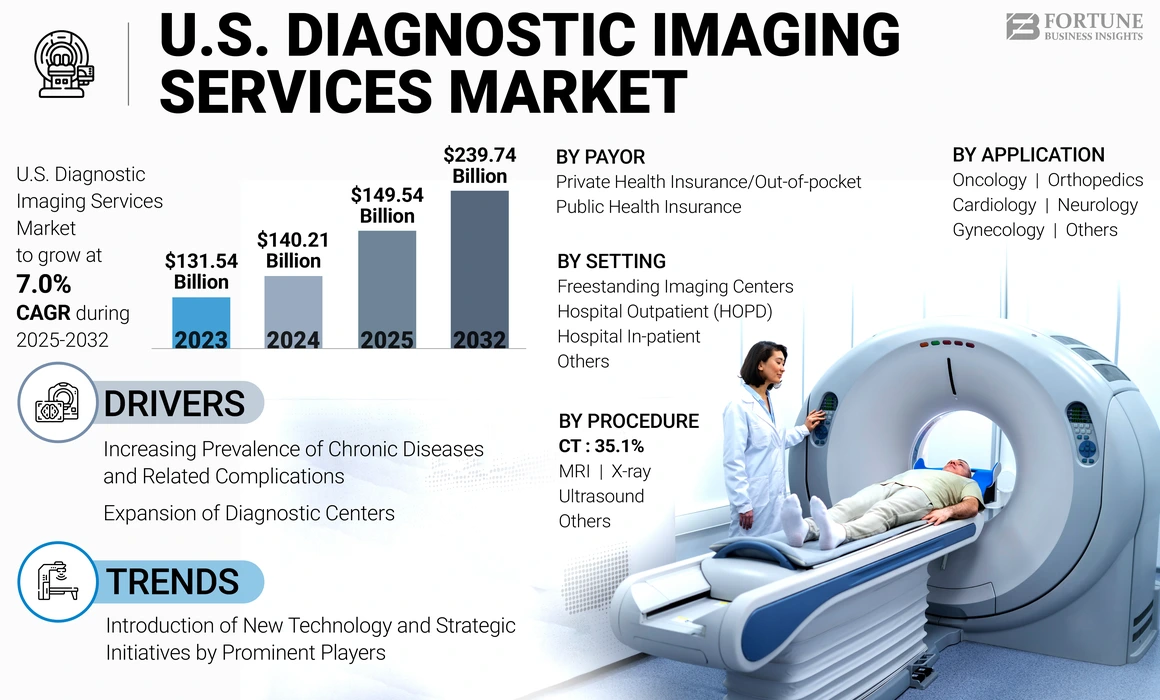

米国の診断用画像サービス市場規模は、2024年に1,402億1,000万米ドルと評価された。市場は2025年の1,495億4,000万米ドルから2032年までに2,397億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.0%を示すと予測されている。

医療用画像診断は、高い効率性と安全性を備えた重要な診断手順であり、生命維持に不可欠なデータを提供します。画像診断サービスには、MRI、核医学検査、超音波検査、X線検査、CTスキャンなど様々な画像診断法が含まれ、これらは非侵襲的な技術として多様な疾患の診断に用いられます。MRIモダリティにおける技術進歩の加速と医療分野でのMRI応用範囲の拡大が、市場成長を牽引する主要要因である。さらに、診断用画像検査に対する保険適用範囲の拡大と、主要業界プレイヤーによる新サービスの導入が、予測期間を通じて診断用画像検査サービスの成長をさらに促進すると見込まれる。

市場における主要企業には、米国市場で強固な基盤を持つRadNet Inc.、Akumin Inc.、Rayus Radiologyが含まれます。これらの企業は、市場での地位を強化するため、買収や新サービス立ち上げといった戦略的成長施策に注力しています。

市場動向

市場推進要因

慢性疾患および関連合併症の増加が市場成長を牽引

近年、米国における慢性疾患の有病率は急激に上昇し、人口の増加する割合に影響を与えています。この傾向は、がんやその他の異常を検出するために不可欠な診断画像サービスの需要を大幅に押し上げると予想されます。さらに、増加する高齢人口はこうした慢性疾患にかかりやすく、米国における診断画像の必要性をさらに高めると見込まれています。

- 例えば、全米がん研究財団(NFCR)が発表したデータによると、米国がん協会『Cancer Facts & Figures 2024』は、2024年に米国で25,400例の脳および脊髄の悪性腫瘍が診断されると予測している。さらに、米国では年間約90,000件の脳腫瘍が診断され、そのうち約28.0%が悪性であると推定されています。

また、心血管疾患は米国で最も生命を脅かす健康状態の一つである。糖尿病患者は心臓関連の合併症を発症するリスクが著しく高い。例えば、GEヘルスケアが2023年3月に発表したデータによると、心血管異常による胸痛を経験する米国患者は年間2,000万人以上に上り、この要因が心臓CT画像診断の需要を牽引すると予想される。

X線、MRI、超音波などの画像診断法は、特に腹部やその他の軟部組織に影響を与える様々な慢性疾患の診断、病期分類、進行追跡において重要な役割を果たします。その結果、これらの疾患を有する患者の増加に伴い、腹部およびその他の軟部組織のMRIと超音波の MRI、超音波などの画像診断技術は、特に腹部やその他の軟部組織に影響を与える様々な慢性疾患の診断、病期分類、経過観察において重要な役割を果たしています。その結果、これらの疾患を持つ患者数の増加に伴い、製品需要の拡大が予想され、市場拡大に寄与すると見込まれています。

診断センターの拡大が市場成長を促進

ここ数年、手頃な価格とアクセスの良さといった要因により、病院と比較して診断センターにおける画像診断サービスの需要が増加しています。診断センターでは通常、病院よりも低コストの画像診断を提供しており、その価格帯は数百ドルから数千ドルに及びます。このコスト差は、診断センターにおける画像診断装置の利用率の高さに起因しており、これにより購入・保守・運営の固定費をより多くの患者数で分散できるためです。

さらに、主要市場プレイヤーは患者のアクセス向上を目的に新規診断センターの開設により事業拡大を進めています。例えば、

- 2023年3月、LucidHealth, Inc.はフロリダ州フォートマイヤーズに14番目の外来画像診断センターを開設し、3Dマンモグラフィーや乳房生検などの高度なサービスを提供開始しました。

- 2022年4月、RAYUS RadiologyとFroedtert & The Medical College of Wisconsinはウェストベンドに新たな画像診断センターを開設しました。

このような状況は、患者が医療画像診断において費用対効果が高く便利な選択肢を求める傾向が強まる中、米国における診断画像サービスの成長を促進すると予想される。

市場の制約要因

熟練労働力の不足が市場成長を抑制

米国市場成長を制限する主要因の一つは、熟練労働力の不足である。これは増加する画像診断手技の需要を一定程度満たす上で課題となり、手技の実施減少や遅延を招く可能性がある。

- 例えば、2022年12月にマンモグラフィー国際AIコンソーシアム(MICA)が米国医学大学協会(AAMC)のデータを公表したところ、2033年までに米国では放射線科医およびその他の臨床専門家が約42,000人不足すると示された。

医学部では過去数年間で入学定員を増やしているものの、低い合格率が国内の放射線科医の供給量を制限し、増加する需要を満たすことが困難な状況が続いている。さらに、現行の放射線科医の労働力のかなりの部分が定年退職に近づいており、不足をさらに深刻化させている。

- 例えば、メディカス・ヘルスケア・ソリューションズ社が2025年1月に発表したデータによると、米国で活動中の放射線科医全体の56.4%が55歳以上である一方、放射線科研修医の数はわずか2.5%の増加に留まっている。

したがって、熟練した人材の不足は、米国における診断画像検査の成長に対する最大の制約要因の一つであり続けている。さらに、医療画像検査の潜在的な副作用に関する懸念も、市場成長を抑制すると予想される。

市場機会

医療画像診断における人工知能(AI)の活用が市場成長を促進

人工知能(AI)は、精度、効率性、診断能力を向上させることで医療画像診断に革命をもたらしている。AIアルゴリズムは膨大な画像データを迅速に分析し、人間の観察者が見落とす可能性のあるパターンや異常を特定できる。この技術は、心血管疾患、がん、神経疾患を含む疾患の早期発見と特性評価において特に有用である。

AIツールは大動脈弁分析、気管分岐角測定、肺動脈径評価などのタスクを自動化できる。また骨折、筋骨格系損傷、気胸などの高リスク状態の検出に優れ、偽陰性率を低減し患者の転帰を改善する。さらに、AI搭載システムは臓器や腫瘍などの構造物を識別・ラベル付けでき、医療専門家のワークフローを効率化すると同時に、精密な治療計画を可能にします。

腫瘍学分野では、AIが癌の転移検出を支援し、個別化治療戦略を支えます。例えば、AIベースの画像セグメンテーションにより、臨床医は外科的介入や薬理学的介入の対象となる特定領域を標的化できます。放射線医学では、AIがCTスキャン、MRI、X線における微細な異常の検出能力を高め、高負荷下でも一貫した精度を提供します。こうした利点を認識し、市場プレイヤーは診断画像サービスの効率向上のためにAIをますます採用しています。このAIへの依存度の高まりは、今後数年間の市場拡大を促進すると予想されます。例えば、

- 2023年11月、RadNet Inc.は、放射線医学の効率性と医療における役割を強化するため、AIを活用した医療情報学ポートフォリオ「DeepHealth」を発表しました。

- 2023年11月、Radiology Partnersは、病院向けAI医療画像ツールの導入を簡素化するため、Amazon Web Services(AWS)上で「RPX AIオーケストレーションプラットフォーム」をローンチしました。

市場の課題

画像診断業務の償還率低下による業界発展への課題

現在、診断画像検査に対する償還率の低下と機器価格の上昇が相まって、中小規模の医療提供者にさらなる財政的負担が生じている。こうした施設はしばしば第三者支払者からの償還に依存しているため、継続的な償還率の引き下げの影響を特に受けやすい。さらに、高度な画像技術の導入・維持・運用に伴う高コストは、多くの医療施設にとって重大な課題となっている。この財政的負担は、これらのシステムへの投資能力を制限し、ひいては米国における患者の診断画像検査へのアクセスを減少させている。

- 例えば、2024年9月にNCBIが発表した研究によれば、高度な画像診断モダリティ、特に一般的な脊椎画像検査に対するメディケアの償還額は、2005年から2020年の間に大幅な減少を経験した。

このような財政的圧迫は、今後数年間における米国診断用画像サービス市場の成長にとって重大な課題となる見込みです。

米国診断用画像サービス市場の動向

市場成長を促進する主要企業による新技術導入と戦略的取り組み

近年、医療画像業界は診断画像技術の進歩、革新的なビジネスモデル、戦略的提携に牽引され、急速な変革を遂げています。これらの進展は、患者ケアの向上とともに、診断および治療能力を高めています。

最近の革新には、極低温冷却不要MRIシステムの導入、モノのインターネット(IoT)、人工知能(AI)の活用が含まれ、これらが業界の構造を変革している。特にAIは、診断精度の向上、ワークフローの効率化、個別化医療の実現を通じて画像診断に革命をもたらしています。デジタル画像技術は従来手法と比較し、優れた画質、高速な撮影時間、簡素化された保存を実現し、その普及をさらに加速させています。加えて、ハイブリッドMRI装置、高磁場MRI、超電導磁石の導入により、世界中のサービスプロバイダーの診断能力が大幅に向上しました。

さらに、市場の主要プレイヤーは、米国全体の診断画像診断環境を改善するため、先進的なソリューションを継続的に導入し、戦略的パートナーシップを構築している。

- 例えば、2024年11月、Akumin Inc.はRSNA 2024で「Akumin Axis」を発表した。このプラットフォームは、病院や医師グループ向けに単一または複数モダリティの画像診断ソリューションを提供することで、放射線科における患者アクセスの最適化を目的としている。

- 2024年2月には、MedQuest AssociatesがGE HealthCareと提携し、外来画像診断センター向けにデジタルツールと先進医療機器技術を提供する3年間の取り組みを開始しました。

こうした革新と提携が米国における診断画像サービスの成長を牽引し、疾患の早期発見と患者転帰の改善に対する高まる需要に応えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは2020年に市場に悪影響を及ぼし、その主な要因は病院や画像診断センターが実施する検査件数を制限したことでした。例えば、米国におけるCTスキャン検査の総実施件数は、2019年の920億件から2020年には730億件へと減少、年間21.0%の減少率を示した。さらに、RadNet, Inc.などの市場主要企業は、2020年に全画像診断モダリティにおける検査実施件数が年間12.9%減少したことを確認している。

さらに、これらの検査の平均費用はCOVID-19流行期間中に増加した。例えば、CT検査の費用は2019年の231.0米ドルから2020年には312.0米ドルに上昇した。しかし、この減少は市場に短期的な悪影響を与えたものの、診断用画像検査需要の根本的な推進要因に対する長期的影響は最小限か皆無であった。これらの要因により、米国における診断用画像検査の実施件数は減少し、2020年の業界成長に悪影響を及ぼしました。市場は2021年と2022年に回復を開始し、2025年から2032年までの予測期間において着実な成長を示す見込みです。

セグメント分析

検査別

CT検査件数の増加によりCTセグメントが市場を支配

検査別では、市場はCT、 MRI、X線、超音波検査、その他に分類されます。2024年にはCTセグメントが最大のシェアを占めました。心臓病や癌を含む慢性疾患の増加に伴い、診断ツールとしてのCTスキャンの需要が高まっています。米国全体で実施されるCTスキャン件数の増加が、このセグメントの拡大に寄与すると予想されます。さらに、胸部CT検査がCOVID-19感染の診断に重要な役割を果たしたことから、パンデミック後にはCTスキャナーの需要が増加した。-パンデミック後、胸部CT検査がCOVID-19感染の診断に重要な役割を果たしたため、CTスキャナーの需要が増加した。

- 例えば、国立生物工学情報センター(NCBI)が2024年5月に発表した記事によると、米国癌協会は米国で200万件の新規がん症例が診断されると予測しており、これがCT検査の需要を牽引している。

- OECDが発表したデータによると、2021年に米国で実施されたCTスキャン検査は約8,450万件で、前年比15.8%増加した。

X線セグメントは、製品投入と技術進歩により2024年に中程度のシェアを維持した。さらに、交通事故やスポーツ傷害による骨折の発生率の高さがX線セグメントの成長に寄与しており、骨折検出のためのX線利用を促進している。

MRIセグメントは、神経疾患や腫瘍などの疾患の異常検出や早期診断を目的とした米国におけるMRI検査件数の増加により、2024年にかなりのシェアを占めた。

超音波セグメントは、妊娠中の胎児観察や尿路感染症の検出など様々な用途で米国に超音波装置が広く普及していることに支えられ、2024年には市場シェアが横ばいとなった。

その他セグメントは、米国全体で透視検査、PET/CT、SPECT、核医学検査の数が増加したため、2024年に2番目に大きなシェアを占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

神経疾患の有病率上昇が神経学セグメントの優位性を牽引

用途別では、市場は心臓病学、神経学、腫瘍学、整形外科、婦人科、その他に区分される。神経学分野は、神経疾患および脳卒中症例の増加を背景に、2024年に米国市場を牽引した。高度な画像診断サービスは医師が神経疾患を確認・診断する上で有用であり、同分野の成長に寄与している。

- 例えば、パーキンソン病財団の2025年統計によると、米国では約100万人がパーキンソン病を患っており、この数は2030年までに120万人に増加すると予測されている。

腫瘍学セグメントは2024年に第2位の市場シェアを占め、米国における癌の高い有病率を背景に、予測期間中は中程度のCAGRで成長すると見込まれています。

心臓病学分野は、米国における心血管疾患症例の増加により、調査期間中最も速いCAGRで成長すると予測される。例えば、疾病管理予防センター(CDC)が2024年7月に発表したデータによると、心臓弁膜症(VHD)は米国で毎年500万人以上に影響を与えている。

整形外科分野は、国内における外傷や交通事故の増加に伴い、骨の欠損や損傷を診断するためのX線検査件数が増加したことから、2024年に相当な市場シェアを占めました。

婦人科およびその他分野は予測期間中に安定した成長率が見込まれる。尿路感染症、腹部異常、その他の疾患の症例増加が、国内における超音波検査の需要を牽引する要因の一部である。

支払主体別

労働人口増加により民間医療保険/自己負担セグメントが主導

支払主体別では、市場は公的医療保険と民間医療保険/自己負担に区分される。2024年、民間医療保険/自己負担セグメントが米国市場を支配した。このセグメントの成長は、民間保険加入を選択する労働人口の増加に起因する。例えば、米国国勢調査局が2024年9月に発表したデータによると、2023年時点で米国国民の65.4%が民間医療保険に加入していた。

公的公的医療保険セグメントは、政府支援保険プログラムの適用範囲拡大を背景に、予測期間中に大幅な成長率で増加すると見込まれています。例えば、米国国勢調査局が2024年9月に発表したデータによると、2023年時点で米国国民の36.3%が公的医療保険の適用対象となっていました。

設置場所別

入院患者セグメントが主導的地位を占める:病院への患者選好の高まりが要因

施設別では、診断用画像サービス市場は病院入院患者、病院外来患者(HOPD)、独立型画像診断センター、その他に区分される。

2024年には、診断と治療を一箇所で受けられる利便性を提供する病院への患者選好の高まりを背景に、入院患者セグメントが市場を支配しました。

外来患者(HOPD)セグメントは、主に費用対効果と利便性から、画像検査のための外来センターへの患者選好が高まっていることを受け、今後数年間で最も高いCAGRで拡大すると予測されています。

独立型画像診断センターセグメントは、予測期間中に大幅なCAGRで成長すると見込まれています。米国における独立型画像診断センターの人気は、費用対効果の高さ、専門的な技術、待ち時間の短縮、最先端技術により高まりを見せています。これらの利点が、今後1年間の同セグメント成長を牽引すると見込まれる。さらに、全国で独立型画像診断センターの増加が進むことで、診断画像サービスへのアクセス性が向上している。

- 例えば、2024年8月にはプリズマ・ヘルスがグリーンビルとウェストコロンビアに新規小売型画像診断センターを開設すると発表。MRI、CT、X線検査などの画像診断サービスを低コストかつ柔軟な予約オプションで提供する。

その他のセグメントは2024年に市場シェアが横ばいとなり、成長は主に国内で診断画像検査を実施するASC(外来手術センター)の増加によって牽引された。

競争環境

主要市場プレイヤー

主要プレイヤーは放射線診断における患者アクセスの向上に向けたイノベーションに注力

2024年時点で、RadNet, Inc.、Akumin, Inc.、Rayus Radiologyが米国診断画像サービス市場の主要シェアを占めた。RadNet, Inc.は、米国国内に多数の外来診断センターを運営し、多様な画像診断サービスを提供していることから市場を支配している。同社は全米で約398ヶ所の診断画像センターを運営し、年間約1,000万人の外来患者に対して画像診断を実施している。さらに、DeepHealth, Inc.の最近の買収により、RadNetは米国での存在感を拡大した。Akumin, Inc.はRadNet, Inc.に次ぐ主要な市場シェアを保持している。同社の革新への強い注力と、診断・インターベンショナル放射線学における患者アクセスの向上を目的とした新プラットフォームの立ち上げが成長に寄与している。Akuminは病院や医師グループに対し、単一モダリティまたはマルチモダリティの画像診断ソリューションを提供しており、市場における主要プレイヤーとしての地位を確立している。

この市場には、多様な診断画像サービスを提供することで大きな市場シェアを占めるサイモンメッド、ルーシッドヘルス社、USラジオロジースペシャリスト、ラジオロジーパートナーズなどの企業も含まれる。

主要な米国診断画像サービス企業一覧(プロファイル対象)

- RadNet, Inc. (米国)

- Akumin, Inc. (米国)

- Rayus Radiology (米国)

- MedQuest Associates(米国)

- LucidHealth, Inc.(米国)

- US Radiology Specialists(米国)

- Radiology Partners(米国)

- Envision Radiology(米国)

- キャピトル・イメージング・サービス(米国)

業界の主な動向

- 2025年4月 – ノバント・ヘルスはメドクエスト・アソシエイツと提携し、オーソカロライナからシャーロット地域の15か所以上の医療画像施設を買収。

- 2025年1月 – キャピトル・イメージング・サービスは、テキサス州における放射線画像診断事業の基盤強化を目的として、ヒューストンMRI&診断画像(Houston MRI)として運営されているDRH&アソシエイツ社(DRH & Associates, Inc.)の買収を発表しました。

- 2024年12月 – シーメンス・ヘルスインアーズとRadNet Inc.の子会社であるDeepHealthは、AI搭載のSmartTechnologyを活用した超音波ワークフローの強化に向けた戦略的提携を発表した。

- 2024年12月 – RadNet Inc.の子会社であるDeepHealthは、RSNA 2024において先進的なAI搭載情報学およびSmartTechnologyソリューションを発表した。DeepHealth OSプラットフォーム上に構築されたこれらのクラウドネイティブ技術革新は、画像診断の精度向上を目的としている。

- 2024年12月 – Radiology PartnersとRADPAIRは、精度向上と放射線科医のワークフロー改善を実現するAI駆動型レポート作成ツールの開発に向けた戦略的提携を結んだ。

- 2024年2月 – MedQuest AssociatesとGE HealthCareは、外来画像診断センター向けにデジタルツールと医療機器技術を提供する協業を発表しました。

レポート概要

本レポートは、診断画像サービス市場の詳細な分析を提供します。主要企業、検査手順、支払者、設置環境、応用分野などの重要要素に焦点を当てています。さらに、市場動向、検査件数、外来画像診断センター数に関する洞察を提供し、業界の主要な進展を強調しています。上記要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは7.0% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

検査別

|

|

適応分野別

|

|

|

支払者別

|

|

|

診療環境別

|

よくある質問

Fortune Business Insightsによると、米国市場は2024年に1,40021億米ドルであり、2032年までに2,397億4,000万米ドルに達すると予測されています。

市場は、予測期間(2025-2032)に7.0%のCAGRを示すと予想されています。

手順により、CTセグメントが市場を支配しました。

設定により、病院の入院患者セグメントが市場を支配しました。

慢性疾患の有病率の増加、イメージング手順に対する強い需要、継続的な技術開発と製品の強化、および老人人口の増加は、市場の成長を促進する重要な要因です。

Radnet、Inc.、Akumin、Inc.、Rayus Radiology、およびSimonmedは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 112

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。