組み込みAI市場規模、シェアおよび業界分析、コンポーネント別(ハードウェアおよびソフトウェアおよびサービス)、展開モード別(エッジ、クラウド、およびハイブリッド)、データタイプ別(センサーデータ、画像およびビデオデータ、数値データ、カテゴリーデータ、テキストおよび音声データなど)、エンドユーザー別(BFSI、自動車、ヘルスケア、家庭用電化製品、製造、小売および電子商取引、ITおよびテレコムなど)、および地域予測、2026 ~ 2034 年

組み込みAI市場規模とシェア

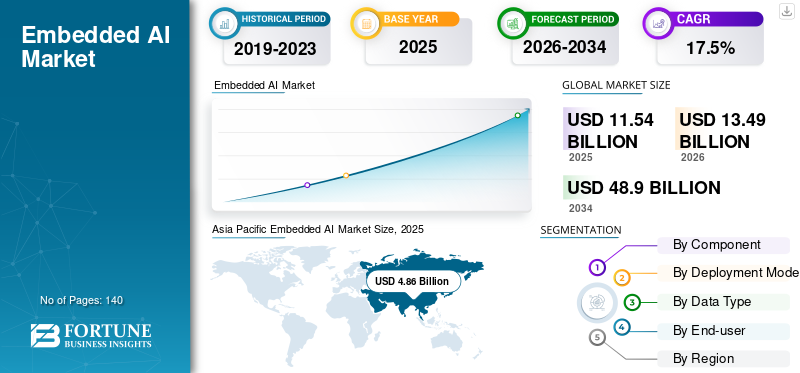

世界の組み込み AI 市場規模は 2025 年に 115 億 4000 万米ドルと評価され、2026 年の 134 億 9000 万米ドルから 2034 年までに 489 億米ドルに成長すると予測されており、予測期間中に 17.5% の CAGR を示します。アジア太平洋地域は組み込み AI 市場を支配し、2025 年には市場シェアの 42.11% を占めました。業界の成長は、エッジ コンピューティングの拡大、リアルタイム データ処理の需要、接続されたスマート デバイス全体でのインテリジェント システムの統合の増加によって推進されました。

市場とは、ハードウェア、ソフトウェア、および統合テクノロジーのエコシステムを指します。これにより、人工知能処理をクラウドベースのコンピューティングだけに依存するのではなく、デバイスやエッジ システム上で直接実行できるようになります。これらのコンポーネントは、BFSI、自動車、ヘルスケア、家庭用電化製品、製造、小売および電子商取引、IT および通信、およびローカライズされたリアルタイム インテリジェンスを必要とするその他のセクターを含む、幅広いエンドユーザーにわたって導入されています。これらのソリューションは、高度な AI や高度な AI で重要な役割を果たす組み込みデバイスやリソースに制約のあるデバイスにますます統合されています。機械学習エッジでの機能。

組み込み AI 市場は、広範な人工知能エコシステムの中で急速に進歩しているセグメントを表しており、リアルタイム データ処理のために AI 機能をハードウェア デバイスに直接統合することが特徴です。集中型の AI アーキテクチャとは異なり、組み込み AI システムはローカライズされた意思決定を可能にし、さまざまな業界にわたってレイテンシーを短縮し、運用効率を向上させます。

企業がデータをソースに近いところで処理するためのエッジ コンピューティング インフラストラクチャを優先するにつれて、組み込み AI 市場規模は拡大し続けています。この変化は、自動運転車、産業オートメーション、医療診断など、即時対応が必要な分野で特に顕著です。 AI アルゴリズムをローカルで実行できるため、クラウド インフラストラクチャへの依存が軽減され、システムの信頼性が向上します。

組み込み AI 市場の成長に影響を与えるいくつかの構造的要因。スマート デバイスの普及、制約された環境での機械学習モデルの採用の増加、半導体技術の進歩が総合的に市場の拡大を支えています。 AI アクセラレータや低電力プロセッサなどのチップレベルのイノベーションにより、民生用および産業用アプリケーション全体に組み込み AI システムを効率的に導入できるようになります。

組み込み AI 市場のトレンドを形成する主要な構造要素には次のものがあります。

- 産業用および消費者向けアプリケーションにわたるエッジ AI の導入の増加

- ミッションクリティカルな環境におけるリアルタイムデータ処理の需要の高まり

- AI 機能をスマート ホームおよびスマート シティ インフラストラクチャに統合

- 製造およびエネルギー分野における予知保全ソリューションの拡大

機関バイヤーは、パフォーマンス効率、拡張性、エネルギー消費に基づいて組み込み AI ソリューションを評価します。意思決定では、多くの場合、ハードウェアとソフトウェアの統合機能と既存のデジタル エコシステムとの互換性が優先されます。地域的には、北米が AI 研究と半導体イノベーションでリードしており、アジア太平洋地域が製造と家庭用電化製品の導入を推進しています。ヨーロッパは産業オートメーションと規制に準拠した AI 導入を重視しています。

さらに、この市場の主要企業には、NVIDIA Corporation、Qualcomm Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、Texas Instruments Incorporated、ルネサス エレクトロニクス コーポレーション、Arm Holdings plc、Intel Corporation、MediaTek Inc.、Hailo Technologies Ltd が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

組み込み AI 市場の動向

組み込み AI のエッジ IoT および自律システムへの統合が増加し、主要な市場トレンドとして浮上

市場を形成する主要なトレンドは、組み込み AI アプリケーションとエッジ IoT プラットフォームおよび自律テクノロジーの急速な融合です。例えば、

- Ericsson Mobility Report は、テクノロジーを導入できるエッジおよび IoT エンドポイントの急速な普及を反映して、短距離 IoT 接続が 2022 年の 102 億から 2028 年までに 287 億に増加すると予測しています。

組織は、分散デバイス内にコンパクトな AI アクセラレータと最適化されたプロセッサを導入して、ローカル分析とシステムの応答性を強化しています。軽量 AI モデルと電力効率の高いチップ アーキテクチャの進歩が、この傾向を支えています。導入が拡大するにつれて、このテクノロジーは次世代の中心となりつつありますスマートインフラ、ロボティクス、インテリジェント モビリティ ソリューション。

組み込み AI 市場は、デジタル インフラストラクチャにおける広範な変化を反映する一連の技術的および運用上の変化を通じて進化しています。組み込み AI 市場の最も顕著なトレンドの 1 つは、エッジ コンピューティングと機械学習の融合であり、接続された環境全体で分散型インテリジェンスを可能にします。

もう 1 つの重要なトレンドは、AI 機能をスマート デバイスに直接統合することです。家庭用電化製品、産業システム、都市インフラには、リアルタイムのデータ処理と自動化を可能にする組み込み AI システムがますます組み込まれています。 低電力 AI ハードウェアの進歩も市場トレンドを形成します。組み込み環境向けに設計された特殊プロセッサにより、エネルギー制約を維持しながらパフォーマンス効率が向上します。

組み込み AI 市場を形成する主なトレンドには次のものがあります。

- エッジ AI アーキテクチャの業界全体への拡大

- AI 対応スマートデバイスの採用の増加

- エネルギー効率の高いAIチップセットの開発

- 予知保全における組み込み AI の使用の拡大

市場の推進力

市場の成長を促進するリアルタイムのオンデバイス インテリジェンスに対する需要の増大

市場は、クラウド接続に依存しないインスタント AI 処理に対する需要の高まりから恩恵を受けています。自動車、製造、などの業界家電より迅速な意思決定と運用効率の向上を可能にするために、組み込みインテリジェンスへの依存がますます高まっています。例えば、

- 業界の専門家は、2030 年には販売される車両の 90% 以上が現在の約 50% から接続されるようになると予測しており、自動車システムにおけるリアルタイムの車載インテリジェンスのニーズの高まりを浮き彫りにしています。

自律性とスマートデバイスエコシステムへの移行が市場の成長を推進し続けています。その結果、これらのソリューションは、重要なアプリケーション全体で低遅延、安全で信頼性の高いパフォーマンスを実現する上で重要な役割を果たします。 組み込み AI 市場は、分散デジタル環境全体でのリアルタイム データ処理に対する需要の増加によって推進されています。組織は、特に産業オートメーション、自動運転車、ヘルスケア監視システムなどの接続されたデバイスによって生成されたデータから即座に洞察を得る必要があります。

エッジ コンピューティングは、組み込み AI 市場の成長をサポートする上で中心的な役割を果たしています。デバイス レベルでデータを処理すると、待ち時間が短縮され、応答性が向上します。これは、時間に敏感なアプリケーションにとって重要です。このアプローチにより、帯域幅の使用量も削減され、集中化されたクラウド インフラストラクチャへの依存も軽減されます。スマートデバイスの急速な拡大により、導入がさらに加速します。スマート ホーム システム、ウェアラブル、および接続された産業機器には、ユーザー エクスペリエンスと運用効率を向上させるために AI 機能がますます統合されています。

組み込み AI 市場の拡大を支える主な推進要因は次のとおりです。

- 遅延の影響を受けやすいアプリケーションにおけるエッジ AI の導入の拡大

- 組み込み環境における機械学習の使用の増加

- スマートシティとコネクテッドインフラの拡大

- 産業部門における予知保全の需要の高まり

市場の制約

市場の成長を妨げる特殊な組み込み AI ハードウェアとソフトウェアの開発の複雑さとコスト

組み込み AI システムの開発には、専用プロセッサ、ファームウェアの最適化、および緊密に統合されたソフトウェア スタックへの多額の投資が必要です。例えば、

- シスコのインターネット年次報告書では、2023 年には世界中で 1 人当たりのネットワーク デバイスと接続数が 3.6 台になると予測されており、設計と保守が必要なハードウェアとソフトウェアが大規模になり、組み込み AI 導入の複雑さとコストが増大することが強調されています。

高度なエンジニアリングの専門知識と長い開発サイクルが必要なため、メーカーやソリューション プロバイダーの全体的なコストが増加します。ハードウェア アーキテクチャ全体にわたる限定的な標準化により、開発作業と統合プロセスがさらに複雑になります。これらの課題により、特に予算が限られている中小企業の間で、広範な導入が制限されています。

強い需要にもかかわらず、組み込み AI 市場は、スケーラビリティと導入に影響を与える構造的な制限に直面しています。組み込みシステムは限られた電力、メモリ、処理能力の範囲内で動作するため、ハードウェアの制約が依然として主要な課題となっています。

システム統合の複雑さも障壁となります。組み込み AI システムの開発には、機械学習とハードウェア エンジニアリングの両方の専門知識が必要です。この 2 つの要件により、特に専門的な技術能力を持たない組織の場合、開発時間とコストが増加します。

データのセキュリティとプライバシーに関する懸念は、組み込み AI 業界にさらに影響を与えます。エッジ コンピューティングによりデータ送信は削減されますが、ローカルで処理される機密データは依然として規制要件を満たしている必要があります。組み込み環境内で安全な処理を確保すると、システム設計がさらに複雑になります。

組み込み AI 市場の成長に影響を与える主な制約には次のものがあります。

- リソースに制約のあるデバイスの計算能力には限界がある

- AI アルゴリズムとハードウェア システムの統合は非常に複雑

- データプライバシーとサイバーセキュリティの要件

- 開発コストと展開コストの上昇

市場機会

安全性が重要な自動車および医療アプリケーションで組み込み AI の採用が増加し、大きな成長機会をもたらす

組み込み AI テクノロジーは、信頼性とリアルタイムの意思決定が不可欠な先進運転支援システム、医療診断、監視デバイスにますます組み込まれています。例えば、

- 遠隔患者モニタリングの統計によると、米国ではすでに 5,000 万人近くの人が遠隔モニタリング デバイスを使用しており、医療機関の約 69% がそのようなツールを利用中または使用予定であることが示されており、医療診断とモニタリングにおけるテクノロジーの勢いが強いことを示しています。

これらの分野は、運用の安全性を高め、精度を向上させるために、高性能でエネルギー効率の高い AI アクセラレータに投資しています。インテリジェントな安全性を強化するテクノロジーに対する規制のサポートにより、需要がさらに強化されています。その結果、自動車およびヘルスケアの展開は、テクノロジー プロバイダーにとって価値の高い成長手段となります。

業界が分散型コンピューティング アーキテクチャを採用するにつれて、組み込み AI 市場は大きなチャンスをもたらします。最も有望な機会の 1 つは、即時の意思決定機能を必要とするセクター全体にエッジ AI の導入を拡大することにあります。

スマートシティは、組み込み AI システムに大きなチャンスをもたらします。都市インフラでは、交通管理、エネルギーの最適化、公共の安全の監視のために AI の統合が進んでいますが、これらはすべてエッジでのリアルタイムのデータ処理を必要とします。

ヘルスケアも力強い成長分野です。組み込み AI システムは、ウェアラブル デバイス、診断ツール、リモート監視ソリューションをサポートし、タイムリーなデータ駆動型の臨床意思決定を可能にします。

組み込み AI 市場の成長を支える主な機会には次のようなものがあります。

- スマートシティインフラにおける組み込みAIシステムの拡大

- 自動運転車とインテリジェント交通の成長

- AI 対応のヘルスケア デバイスの導入が増加

- 産業運営における予知保全の需要の高まり

セグメンテーション分析

コンポーネント別

AI 対応のエッジ インテリジェンスにおける基礎的な役割により、ハードウェア セグメントが優位を占める

コンポーネントに基づいて、市場はハードウェアとソフトウェアおよびサービスに分けられます。

ハードウェア

2025 年にはハードウェア部門が市場をリードしました。これは、AI 対応プロセッサ、センサー、アクセラレータ、システム オン チップ ソリューションが、インテリジェンスをデバイスやエッジ システムに直接統合するために必要な基礎層を形成していることが記録されています。

ハードウェアは組み込み AI 市場の基礎層を表し、制約のあるコンピューティング環境内で AI アルゴリズムの実行を可能にします。このセグメントには、マイクロコントローラー、システムオンチッププロセッサー、ニューラルプロセッシングユニット、エッジコンピューティングアプリケーション向けに最適化された専用AIアクセラレーターが含まれます。

業界では集中インフラに依存しないリアルタイムのデータ処理が求められているため、組み込み AI ハードウェアの需要は高まり続けています。自動運転車、産業用ロボット、スマート デバイスは、低遅延での機械学習推論をサポートできる効率的なハードウェア アーキテクチャに大きく依存しています。

ハードウェア導入の主な需要要因は次のとおりです。

- エッジAIアプリケーション向けの低電力AIチップセットの開発

- 自律環境における組み込み AI システムの導入の増加

- 小型かつ高性能の処理装置に対するニーズの高まり

ソフトウェアとサービス

ソフトウェアおよびサービス部門は、予測期間中に 19.0% という最高の CAGR で成長すると予想されます。これは、AI モデルの最適化、導入プラットフォーム、ライフサイクル管理ツール、企業による組み込み AI ソリューションのカスタマイズと保守を支援するコンサルティング サービスに対する需要が高まっているためです。

ソフトウェアとサービスは、組み込み AI 市場内で重要な実現層を形成します。このセグメントには、機械学習フレームワーク、モデル最適化ツール、展開プラットフォーム、ライフサイクル管理サービスが含まれます。

AI アルゴリズムは、計算リソースが限られている組み込み環境に適応させる必要があります。開発者は、効率的な導入を確保するために、軽量モデル、量子化技術、エッジ固有のフレームワークをますます利用しています。

サービス プロバイダーは、実装、統合、継続的なシステムの最適化をサポートします。企業は多くの場合、運用要件に合わせた組み込み AI システムの設計と保守を専門ベンダーに依存しています。

このセグメントに影響を与える主な要因は次のとおりです。

- 最適化された機械学習導入フレームワークに対する需要の増加

- ハードウェアと AI ソフトウェアのエコシステム間の統合の必要性

- 組み込みAIシステム保守のマネージドサービスの成長

導入モード別

低遅延、プライバシー、オフライン AI 処理をサポートする能力により、エッジ導入がリード

導入モードに基づいて、市場はエッジ、クラウド、ハイブリッドに分類されます。

角

エッジ展開モードは、低遅延、データ プライバシー、オフライン操作の厳しい要件を満たすためにデバイス上でローカルに実行される組み込み AI ワークロードにより、市場で最大のシェアを占めています。

エッジ導入は、リアルタイムのデータ処理をソースで直接提供できるため、組み込み AI 市場を支配しています。このアプローチにより、遅延が最小限に抑えられ、応答性が向上するため、ミッションクリティカルなアプリケーションには不可欠になります。

自動車、製造、ヘルスケアなどの業界は、即時の意思決定のためにエッジ AI システムに依存しています。たとえば自動運転車では、安全なナビゲーションを確保するためにセンサー データを継続的に処理する必要があります。

エッジ展開の主な利点は次のとおりです。

- 待ち時間の短縮と応答時間の短縮

- ローカル処理による帯域幅要件の低減

- オンデバイス計算によるデータプライバシーの強化

雲

クラウド展開は、一元的なデータ処理、モデルのトレーニング、大規模な分析を可能にすることで組み込み AI システムを補完します。リアルタイムの推論はエッジで行われますが、クラウド インフラストラクチャは継続的な学習とモデルの更新をサポートします。

組織はクラウド プラットフォームを使用して、分散型組み込み AI システムを管理し、更新をリモートで展開します。この機能により、AI モデルの適応性と関連性が維持されます。

クラウド導入は、機械学習モデルのトレーニングに大規模な計算リソースを必要とするデータ集約型アプリケーションにとって依然として不可欠です。

ハイブリッド

ハイブリッドセグメントは、予測期間中に最大 18.6% の CAGR を記録すると予測されています。これは、組織がオンデバイス推論とクラウドベースのトレーニング、アップデート、オーケストレーションを組み合わせてパフォーマンス、スケーラビリティ、コストのバランスをとることが増えているためと推定されています。

ハイブリッド導入モデルはエッジ機能とクラウド機能を組み合わせ、システム アーキテクチャに柔軟性をもたらします。このアプローチにより、組織はクラウド リソースを活用して高度な分析とモデルの改良を行いながら、重要なデータをローカルで処理できるようになります。

ハイブリッド システムは、パフォーマンスと拡張性の両方が必要とされる複雑な環境で採用されることが増えています。このモデルは、コンピューティング層全体での効率的なワークロード分散をサポートします。

データ型別

リアルタイムのデバイス意思決定における中心的な役割によってセンサー データが支配的になる

データの種類に基づいて、市場は次のように分類されます。センサーデータ、画像およびビデオ データ、数値データ、カテゴリ データ、テキストおよび音声データなど。

センサーデータ

特に産業用、自動車用、民生用デバイスにおけるユースケースの大部分は、リアルタイムの意思決定のために動き、圧力、温度、その他の物理センサーからの信号の連続ストリームに依存しているため、センサー データ セグメントが市場を支配しています。

センサー データは、組み込み AI システムへの主要な入力を表します。産業機器、自動運転車、スマート デバイスは、リアルタイム分析を必要とするデータの継続的なストリームを生成します。

組み込み AI システムはセンサー データを処理して、予知保全、異常検出、運用の最適化を可能にします。この機能により、ダウンタイムが削減され、システム効率が向上します。

画像およびビデオデータ

画像およびビデオデータセグメントは、予測期間中に 19.5% という最高の CAGR で成長すると予想されます。これは、監視、ADAS、ロボット工学、スマート小売、消費者向け画像アプリケーションにおける組み込みコンピュータ ビジョンの採用が拡大しているためです。

画像とビデオのデータ処理は、組み込み AI 市場の重要な分野です。アプリケーションには、監視システム、医療診断、自律ナビゲーションなどが含まれます。

組み込み AI システムは視覚データをローカルで分析し、大量のデータを集中サーバーに送信せずに迅速な解釈を可能にします。このアプローチにより、効率とプライバシーの両方が強化されます。

数値データ

数値データは、組み込み AI システム内の構造化分析をサポートします。アプリケーションには、財務モニタリング、産業業績追跡、環境分析などが含まれます。

組み込み AI システムは、数値データを使用してパターンを特定し、傾向を予測し、意思決定プロセスをリアルタイムでサポートします。

カテゴリカルデータ

カテゴリデータは、分類や意思決定タスクで広く使用されています。組み込み AI システムはこのデータを処理して、産業システム内の顧客のセグメント化や運用の分類などのアプリケーションをサポートします。

テキストと音声データ

テキストとオーディオ データにより、組み込み AI システム内で高度なユーザー インタラクション機能が可能になります。音声認識、自然言語処理、コマンドベースのインターフェイスは、スマート デバイスにますます統合されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

組み込み AI の急速な導入が家庭用電化製品部門の成長を促進

エンドユーザー市場は、BFSI、自動車、ヘルスケア、家庭用電化製品、製造、小売および電子商取引、IT および通信などに細分されます。

BFSI

銀行、金融サービス、保険業界では、組み込み AI システムを利用して不正行為の検出、取引の監視、リスク評価を行っています。リアルタイムのデータ処理により、意思決定と業務効率が向上します。 組み込み AI システムにより、財務活動の継続的な監視が可能になり、詐欺や運用上のリスクにさらされるリスクが軽減されます。

自動車

自動車セグメントは、予測期間中に 20.6% という最高の CAGR を記録すると予想されます。この拡大は、先進運転支援システム、自動運転プラットフォーム、車載インフォテインメント、予知保全ソリューションにおけるテクノロジーの導入の増加によって推進されています。

自動車アプリケーションは、組み込み AI 市場の成長に大きく貢献しています。自動運転車は、認識、ナビゲーション、安全機能を組み込み AI システムに依存しています。組み込み AI システムは、センサー、カメラ、レーダー システムからのデータを処理し、動的な環境でのリアルタイムの意思決定を可能にします。

健康管理

医療機関は、診断、患者の監視、医療画像処理のために組み込み AI システムを導入しています。リアルタイム分析により、より迅速かつ正確な臨床上の意思決定がサポートされます。 ウェアラブル デバイスと遠隔監視システムは、この分野での採用をさらに拡大しています。

家電

家庭用電化製品部門が市場をリードしています。これはスマートフォン、ウェアラブル、スマートホームデバイス、パーソナル ガジェットには、ユーザー エクスペリエンスを向上させ、サービスをパーソナライズし、デバイス上の処理を容易にするテクノロジー機能が迅速に統合されています。

家庭用電化製品は、組み込み AI 市場の重要なセグメントを占めています。スマート ホーム デバイス、ウェアラブル、パーソナル電子機器は AI 機能を統合して、機能とユーザー エクスペリエンスを強化します。組み込み AI により、接続されたデバイス間での自動化、パーソナライゼーション、インテリジェントなインタラクションが可能になります。

製造業

製造環境では、組み込み AI システムを利用して、予知保全、品質管理、プロセスの最適化を実現します。これらのアプリケーションは運用効率を向上させ、ダウンタイムを削減します。 組み込み AI システムにより、生産プロセスのリアルタイム監視が可能になり、生産性と信頼性が向上します。

小売と電子商取引

小売組織は、在庫管理、顧客分析、自動チェックアウト システムのために組み込み AI システムを導入しています。リアルタイムの洞察は、顧客エクスペリエンスと業務効率の向上をサポートします。 組み込み AI システムにより、需要予測とサプライ チェーンの最適化も可能になります。

IT&テレコム

IT および通信部門では、ネットワークの最適化、トラフィック管理、サイバーセキュリティのために組み込み AI を活用しています。リアルタイムのデータ処理は、効率的なネットワーク運用と脅威の検出をサポートします。 組み込み AI システムにより、サービスの品質が向上し、運用の中断が軽減されます。

組み込み AI 市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

アジア太平洋地域の組み込みAI市場分析

Asia Pacific Embedded AI Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、エレクトロニクスと産業が集中しているため、組み込み AI 市場で最大のシェアを保持しています。 半導体特に中国、日本、韓国、台湾での製造業。スマート消費者向けデバイス、自動車エレクトロニクス、産業オートメーションの急速な普及により、この地域におけるオンデバイス インテリジェンスの需要が大幅に高まっています。 5G、IoT インフラストラクチャ、および国家 AI への取り組みへの継続的な投資により、予測期間中、この地域の最も急成長する市場としての地位が維持されると予想されます。

アジア太平洋地域は、大規模な製造業や家庭用電化製品の生産によって急速に拡大している組み込み AI 市場を代表しています。この地域の国々は、スマート デバイス、自動車アプリケーション、産業オートメーションに組み込み AI システムを導入しています。強力な半導体製造能力がハードウェアの革新をサポートします。スマートシティとデジタルインフラストラクチャへの投資の増加により、アジア太平洋地域の経済全体で組み込みAI市場の成長が促進され続けています。

日本の組み込みAI市場

日本の組み込み AI 市場は、先進的なロボット工学、自動車技術、家電産業によって支えられています。組み込み AI システムは、産業オートメーションやスマート デバイスで広く使用されています。機械学習とロボット工学における強力な研究がイノベーションを推進します。デジタルトランスフォーメーションとインテリジェントインフラストラクチャを推進する政府の取り組みは、日本の高度なテクノロジー主導経済における組み込み AI 市場の成長をさらにサポートしています。

中国の組み込みAI市場

中国は、その広範な製造拠点とスマートデバイスの急速な普及により、組み込み AI 市場に大きく貢献しています。組み込み AI システムは、家庭用電化製品、スマート シティ、産業部門にわたって導入されています。人工知能の開発を支援する政府の取り組みにより、導入が加速されています。国内テクノロジー企業は、組み込み AI 機能の進歩と市場シェアの拡大において重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米の組み込み AI 市場分析

北米は組み込み AI の導入において 2 番目に大きなシェアを占めており、これは高度な AI テクノロジーの早期導入と、大手チップメーカー、クラウド プロバイダー、組み込みシステム ベンダーの存在によって支えられています。自動車、産業、ヘルスケアなどの分野における高額の研究開発費と強力なイノベーションエコシステムにより、製品やプラットフォームへのテクノロジーの迅速な統合が促進されます。さらに、企業全体にわたるエッジ分析と自律システムに対する旺盛な需要により、この地域の大きな市場での地位が強化されています。

北米は、半導体設計と人工知能研究における強力な革新により、組み込み AI 市場で主導的な地位を占めています。企業は、自動運転車、ヘルスケア、産業オートメーション全体に組み込み AI システムを導入しています。エッジ コンピューティング インフラストラクチャと高度な分析への多額の投資が組み込み AI 市場の成長を支えています。成熟したデジタル エコシステムと強力な制度導入により、北米の組み込み AI 市場の支配的なシェアが強化されています。

米国の組み込み AI 市場

米国は、高度な研究能力と半導体およびテクノロジー企業の強い存在感によって、北米の組み込み AI 市場を支配しています。組み込み AI システムは、家庭用電化製品、自動車、産業分野にわたって広く導入されています。エッジ コンピューティングと機械学習への企業の多額の投資が、組み込み AI 市場の成長を支えています。政府支援による AI への取り組みにより、米国の組み込み AI 業界におけるイノベーションと商業化がさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパの組み込み AI 市場分析

ヨーロッパは、主に確立された自動車、産業機械、ヘルスケア産業により、市場で大きなシェアを占めています。進行中のインダストリー 4.0 プログラムと工場オートメーションの取り組みにより、生産ラインや設備内のエッジでの AI の導入が推進されています。さらに、厳しいデータ保護と安全規制によりデバイス上での処理が促進され、EU 加盟国全体でのこれらのソリューションの導入がサポートされています。

ヨーロッパでは、強力な産業オートメーションとスマート インフラストラクチャの取り組みに支えられ、組み込み AI 市場が着実に成長しています。データ保護と倫理的な AI を重視する規制の枠組みは、導入戦略に影響を与えます。自動車および製造部門は、予知保全と効率向上のために組み込み AI システムの導入を推進しています。デジタル変革とエッジコンピューティングへの継続的な投資は、欧州経済全体の組み込み AI 市場の一貫した成長を支えています。

ドイツの組み込み AI 市場

ドイツは、先進的な製造およびエンジニアリングのエコシステムにより、ヨーロッパの組み込み AI 市場で中心的な役割を果たしています。組み込み AI システムは、産業オートメーション、ロボット工学、自動車アプリケーションで広く採用されています。予知保全とプロセスの最適化は、業界全体の需要を促進します。インダストリー 4.0 の取り組みに対する政府の強力な支援と機械学習の継続的な革新が、ドイツの組み込み AI 市場シェアの拡大に貢献しています。

英国の組み込み AI 市場

英国の組み込み AI 市場は、強力な研究機関とダイナミックなテクノロジー スタートアップ エコシステムの恩恵を受けています。組み込み AI システムは、ヘルスケア、金融サービス、スマート シティ プロジェクトに導入されることが増えています。人工知能の研究とデジタル インフラストラクチャへの投資は市場拡大をサポートします。学術界と産業界の協力によりイノベーションが加速され、世界の組み込み AI 市場における英国の地位が強化されます。

中東およびアフリカの組み込みAI市場分析

中東・アフリカ市場は政府と企業の加速により急速に拡大すると予想されるスマートシティ、このテクノロジーに依存するセキュリティおよびインフラストラクチャの最新化プロジェクト。監視、公共事業、輸送、石油とガスの自動化への大規模投資により、エッジ インテリジェンスに対する新たな需要が生み出されています。現在の収益基盤は比較的小さいですが、デジタル変革への取り組みが増加しているため、中東とアフリカは急速に成長する地域市場の一つに位置付けられています。

中東とアフリカの組み込み AI 市場は、デジタル変革の取り組みが地域全体に拡大するにつれて進化しています。政府や企業は、スマート シティ、エネルギー管理、インフラストラクチャ プロジェクトに組み込み AI システムを導入しています。デジタル インフラストラクチャへの投資の増加が導入を促進します。リアルタイム データ処理に対する需要の高まりにより、地域経済全体で組み込み AI 市場の成長が徐々に強化されることが予想されます。

ラテンアメリカおよび南米の組み込み AI 市場分析

ブラジル、メキシコ、アルゼンチンが通信、銀行、小売、公共サービスにわたるデジタル化を拡大するにつれ、南米でも組み込み AI 市場が力強い成長を遂げると予想されています。スマートフォン、スマート消費者向けデバイス、コネクテッド産業機器の導入の増加により、この地域における組み込み AI 機能の需要が高まっています。農業、鉱業、物流における AI 主導のオートメーションの利用拡大は、設置ベースが比較的低いことを考慮すると、堅調な成長見通しをさらに裏付けています。

ラテンアメリカの組み込み AI 市場は、デジタル化とコネクテッド テクノロジーの採用の増加に支えられ、徐々に発展しています。製造業や小売業などの業界は、効率向上のために組み込み AI システムの導入を始めています。インターネット接続とインフラストラクチャ開発のサポート導入を拡大します。市場の成熟度はさまざまですが、AI 機能に対する意識の高まりにより、将来の組み込み AI 市場の成長が促進されると予想されます。

組み込み AI 業界の競争環境

主要な業界プレーヤー

主要企業は市場でのポジショニングを強化するために製品の発売を通じてイノベーションを強調

プレーヤーは、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために新製品を発売します。彼らは、自社のサービスを強化するために、ポートフォリオの強化と戦略的提携、さらには買収やパートナーシップを優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

組み込み AI 市場は、半導体メーカー、ソフトウェア開発者、システム インテグレーターによって形成された競争環境を特徴としています。市場参加者は、パフォーマンスの効率性、電力の最適化、およびさまざまな組み込み AI システムにわたる統合機能を競っています。

半導体企業は組み込み AI 業界で中心的な位置を占めています。これらの企業は、エッジ コンピューティング環境に最適化されたプロセッサと AI アクセラレータを設計しています。競争上の差別化は主に、厳しい電力と熱の制約内で高い計算パフォーマンスを実現できるかどうかによって決まります。

ソフトウェアプロバイダーは、組み込み環境に合わせて調整された機械学習フレームワークと展開プラットフォームを開発することで貢献します。スケーラブルな組み込み AI ソリューションを実現するには、異種ハードウェア アーキテクチャとの互換性が重要です。統合されたハードウェアとソフトウェアのエコシステムを提供するベンダーは、強力な地位を維持しています。

新興企業は、自動運転車、ロボット工学、スマート ホーム エコシステムなどのニッチなアプリケーションに焦点を当てています。これらの企業は多くの場合、リソースに制約のある環境向けに AI アルゴリズムを最適化することに特化しています。

協力的なパートナーシップが市場のダイナミクスをますます形成しています。半導体企業、ソフトウェア開発者、システム インテグレーターが協力して、統合された組み込み AI プラットフォームを作成します。これらのコラボレーションにより相互運用性が強化され、業界全体での導入が加速されます。 機関バイヤーは、信頼性、拡張性、長期サポート能力に基づいてベンダーを評価します。セキュリティとコンプライアンスも、特に医療および産業アプリケーションにおいて重要な役割を果たします。

プロファイルされた主要な組み込み AI 企業のリスト

- エヌビディア株式会社(私たち。)

- クアルコム社(私たち。)

- NXP セミコンダクターズ N.V.(オランダ)

- STマイクロエレクトロニクスNV(スイス)

- テキサス・インスツルメンツ社(私たち。)

- ルネサス エレクトロニクス株式会社 (日本)

- アーム・ホールディングス社(英国)

- インテル コーポレーション(米国)

- MediaTek Inc.(台湾)

- Hailo Technologies Ltd. (イスラエル)

主要な産業の発展

- 2025 年 10 月、クアルコムは、要求の厳しい組み込みおよびエッジ AI ワークロードをターゲットとした AI200 および AI250 ラックスケール推論アクセラレータ カードを発表しました。これらの製品は、同社が高性能でスケーラブルな AI インフラストラクチャ ソリューションに継続的に投資していることを示しています。

- 2025 年 8 月、Hailo は、オンデバイスで大規模な言語およびビジョン言語モデルを実行できる初のエッジ AI チップとして Hailo-10H について詳しく説明しました。この開発により、高度な処理が可能になり、クラウド処理への依存が大幅に軽減されます。生成AIローカルで実行するタスク。

- 2025 年 7 月、Hailo Technologies Ltd. は、高度なオンデバイス生成 AI ワークロードをサポートするように設計された Hailo-10H エッジ AI アクセラレータの商業出荷を開始しました。このリリースは、コンパクトな組み込みシステムに高性能の推論機能を導入する上での大きなマイルストーンとなります。

- 2025 年 5 月、クアルコムは、NVIDIA の AI プラットフォームとの互換性を考慮して設計されたカスタム CPU を使用してデータセンター プロセッサ市場に拡大する意向を発表しました。この動きは、組み込みおよびエンタープライズ AI のフットプリントをモバイル ソリューションを超えて拡張するという同社の戦略を強調しています。

- 2025 年 4 月、Qualcomm Incorporated は Edge Impulse Inc. の買収を完了し、エッジ AI アプリケーション専用に設計された新しい開発者キットを導入しました。この取り組みは、特に IoT および低電力デバイス環境内での組み込み AI エコシステムを強化します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、地域別 |

|

コンポーネント別 |

· ハードウェア o CPU o GPU o ASIC o FPGA o NPU/TPU o ニューロモーフィック チップ o その他 · ソフトウェアとサービス |

|

導入モード別 |

・ 角 ・ 雲 · ハイブリッド |

|

データ型別 |

· センサーデータ · 画像およびビデオデータ · 数値データ · カテゴリ別データ · テキストおよび音声データ · その他 |

|

エンドユーザー別 |

· BFSI · 自動車 ・ 健康管理 · 家庭用電化製品 · 製造 · 小売と電子商取引 · IT & テレコム · その他(政府) |

|

地理別 |

· 北米 (コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、および国別) o 米国 (エンドユーザー) o カナダ (エンドユーザー) o メキシコ (エンドユーザー) · 南アメリカ (コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、および国別) o ブラジル (エンドユーザー) o アルゼンチン (エンドユーザー) o 南アメリカのその他の地域 · ヨーロッパ (コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、および国別) o 英国 (エンドユーザー) o ドイツ (エンドユーザー) o フランス (エンドユーザー) o イタリア (エンドユーザー) o スペイン (エンドユーザー) o ロシア (エンドユーザー) o ベネルクス三国 (エンドユーザー) o 北欧 (エンドユーザー) o ヨーロッパのその他の地域 · 中東とアフリカ (コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、および国別) o トルコ (エンドユーザー) o イスラエル (エンドユーザー) o GCC (エンドユーザー) o 北アフリカ (エンドユーザー) o 南アフリカ (エンドユーザー) o その他の中東およびアフリカ · アジア太平洋 (コンポーネント別、デプロイメントモード別、データタイプ別、エンドユーザー別、および国別) o 中国 (エンドユーザー) o インド (エンドユーザー) o 日本 (エンドユーザー) o 韓国 (エンドユーザー) o ASEAN (エンドユーザー) o オセアニア (エンドユーザー) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 115 億 4000 万米ドルで、2034 年までに 489 億米ドルに達すると予測されています。

2025 年の市場価値は 48 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 17.5% の CAGR を示すと予想されます。

2025 年には、ハードウェア部門がコンポーネントの面で市場をリードしました。

リアルタイムのオンデバイス インテリジェンスに対する需要の高まりが、市場の成長を促進する重要な要因です。

NVIDIA Corporation、Qualcomm Incorporated、NXP Semiconductors N.V. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

リアルタイムのオンデバイス インテリジェンスに対する需要の高まり、スマート コネクテッド デバイスの使用の増加、データ プライバシーとセキュリティへの注目の高まり、電力効率の高い AI ハードウェアの進歩により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。