脊椎生物製剤市場規模、シェアおよび業界分析、製品タイプ別(骨移植片代替品{同種移植片、脱灰骨マトリックス(DBM)、合成、異種移植}、多血小板血漿(PRP)、成長因子、細胞ベースのマトリックス、骨髄吸引液濃縮物(BMAC)、その他)、アプリケーション別(脊椎固定術、非固定術、骨折修復、側弯症矯正など)、エンドユーザー別(病院およびASC、整形外科および脊椎専門クリニックなど)、および地域予測、2026~2034年

スパインバイオロジクスの市場規模と将来展望

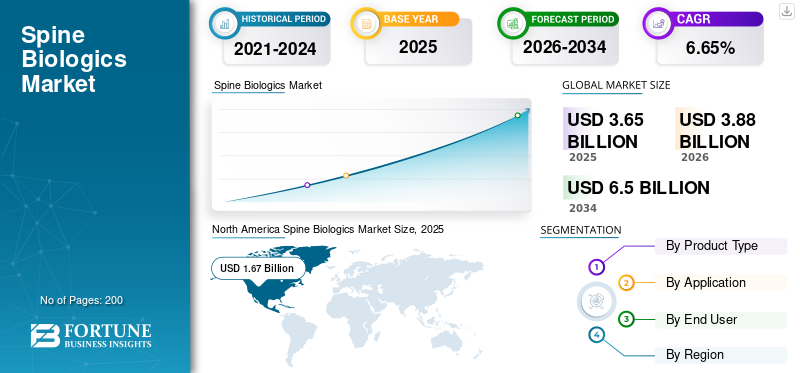

世界の脊椎生物学的製剤市場規模は、2025年に36億5,000万米ドルと評価されています。市場は2026年の38億8,000万米ドルから2034年までに65億米ドルに成長すると予測されており、予測期間中に6.65%のCAGRを示します。

脊椎生物学的製剤には、骨の治癒と癒合を促進するために脊椎手術で使用される物質が含まれています。世界中で脊椎疾患の発生率が増加しているため、市場は予測期間中に大幅な成長が見込まれています。さらに、低侵襲アプローチによる外科技術への移行により、高度で信頼性の高い生物学的ソリューションへの需要が高まっています。さらに、市場の進歩により、従来の骨移植法に伴う合併症が減少し、市場全体の成長を支えています。さらに、多数の製品の発売と主要な運営プレーヤー間の大規模なコラボレーションが市場の成長を支えています。

- たとえば、2023 年 4 月に、HippoFi, Inc. の子会社である PUR Biologics は、脊椎手術用に相互接続された微細孔構造を備えた成形可能な合成繊維である PURcoreTM を発売しました。 PURcoreTM は、患者自身の細胞と成長因子の迅速な定着を可能にし、骨の再生と治癒を促進します。

さらに、この市場はメドトロニック、ストライカー、ジョンソン・エンド・ジョンソン、グロバス・メディカルなどのさまざまな主要事業会社によって支配されており、市場での地位を強化するために戦略的な合併・買収や新製品の発売にリソースを振り向けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長を促進するために脊椎変性疾患に対する外科手術の増加

変性脊椎疾患の手術件数の増加が市場の成長を促進する主要な要因です。脊椎疾患の有病率が増加するにつれて、患者は慢性的な痛みを経験し、脊椎固定術などの介入が必要になります。これらの外科的介入により、同種移植片、DBM、合成移植片、BMAC、骨治癒および融合用の細胞ベースのマトリックスなどの製品の需要が高まっています。さらに、外科医は合併症を軽減し、患者の転帰を改善し、回復時間を短縮するために、従来の自家移植よりも生物学的製剤を好むことが増えています。その結果、変性手術の件数が増加すると、世界中で高度な脊椎生物学的製剤に対する一貫した持続的な需要が生まれます。

- たとえば、2025 年 2 月に、American Spine Registry (ASR) は初版の年次報告書を発表しました。この報告書は、2015年から2023年までに実施された手術をレビューし、11万2,683件の頸椎手術と23万0,159件の腰椎手術に関するデータを収集した。このような多数の外科手術により、製品需要が増加し、世界の脊椎生物学的製剤市場の成長を促進します。

市場の制約:

市場の成長を抑制する医療システム間の償還のばらつき

市場の成長を抑制する重要な要因の 1 つは、償還に関するさまざまな医療システム間のばらつきです。多くの医療支払者は、高額な生物学的移植片の補償を拒否または制限しているため、外科医は確実に償還を得るために、自家移植片やより単純な同種移植片などの低コストの代替品を選択することになります。この償還の不確実性により、患者は新規でより安全な生物学的代替品の採用を思いとどまり、その採用が制限されます。これらの要因は市場の成長を制限します。したがって、償還の変動は、プレミアム脊椎生物学的製剤の摂取に対する構造的な制約として機能します。

- たとえば、原告のブライアン・ヘンドリックス氏とアンドリュー・サガロンゴス氏が腰椎人工椎間板置換術の適用を拒否されたという、当初は棄却された2019年の訴訟に基づく和解が2025年10月に成立した。保険会社はこの手順を実験的または研究的と分類しました。訴訟の後、彼らは55,000ドルの払い戻しを受ける権利を与えられました。

市場機会:

大きな成長の道をもたらす細胞ベースおよび再生生物製剤の技術進歩

細胞ベースのマトリックス、幹細胞操作移植片、および再生足場の進歩は、市場に大きな機会をもたらします。従来の生物学的製剤には、ドナーの質のばらつきや、生物学的に損なわれた骨の修復能力の限界など、一定のリスクが伴います。これらの新しい技術を使用すると、生存可能な幹細胞集団、最適化された細胞外マトリックス、および生物学的に活性な合成足場を使用することで、これらの課題を克服できます。これらは、より予測可能な融合と改善された骨再生を提供します。臨床証拠と規制の明確性が向上するにつれて、再生生物製剤の採用の増加により、市場に大きな成長の道がもたらされます。これらの利点を強調して、多くの主要企業は細胞ベースのマトリックスおよび移植片の新製品発売にリソースを投入しています。

- たとえば、2024 年 9 月に、Xtant Medical Holdings, Inc. は、さまざまな移植手術で使用される成形可能で実行可能な骨基質である OsteoVive Plus を発売しました。このような発展は市場成長の機会をもたらします。

スパインバイオロジクス市場の動向:

低侵襲手術の採用の増加が顕著な市場傾向

低侵襲脊椎手術の採用の増加が、世界的な脊椎生物学的製剤市場の重要なトレンドとして浮上しています。これらの低侵襲技術により、組織の破壊、術後の痛み、失血が軽減され、患者の転帰が改善されます。より多くの手術が MIS に移行するにつれ、外科医は投与が容易な生物学的製剤への依存度を高めています。 これらの要因により、大規模な移植片採取の必要がなくなります。さらに、医学会や病院システムは、MIS の結果を検証する裏付けとなる臨床データを発表し続けており、これらの方法に対する信頼が強化されています。 MIS が腰椎および頸椎固定術の標準的な実践となるにつれ、低侵襲ワークフロー向けに設計された生物学的製剤が市場での注目を集めています。このような要因は、主要企業による低侵襲処置を容易にする新製品の発売も促進します。

- たとえば、2025 年 8 月に、Kuros Biosciences はマグネトス MIS 配信システムを発売しました。このシステムは、MIS (低侵襲手術)、特に脊椎手術に役立つ、滅菌済み、充填済みの使い捨て送達システムを備えています。

市場の課題:

同種移植の限界 市場の成長にとって重大な課題となる抑制

同種移植片は、供給の可用性と拡張性の問題が一貫していないため、さまざまな制限を受けます。ドナーの質と生物学的効力のばらつきも、骨形成性能の予測不能につながり、次世代生物学的製剤に比べて融合結果の信頼性が低くなります。その結果、同種移植片の限界により、より高度な生物学的ソリューションの最適な導入が妨げられ、地域全体の成長の可能性が制限され続けています。同種移植には特定の欠点があります。これらはヒト由来であるため、軽度の骨誘導性および骨伝導性があります。ただし、滅菌プロセスのため、同種移植片には骨形成性や生細胞がありません。ドナーからのHBVまたはHCV感染のリスクが低いこと、および放射線および化学滅菌プロセス中に骨基質の組成が好ましくない変化を起こす可能性があることも、同種移植片の2つの欠点です。

- 例えば、2020年11月、NIHは「後十字靱帯再建手術における同種移植片と自家移植片の有効性と安全性の比較:系統的レビュー」と題する研究を発表し、同種移植片の限界(移植片拒絶反応の可能性、滅菌による移植片構造の弱体化、治癒とリモデリングの遅延、移植片の利用可能性の制限とそれに伴うコストなど)を報告しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

外科手術での幅広い採用と継続的な製品革新が総合的に骨移植片代替品セグメントの成長を促進

製品タイプに基づいて、市場は次のように分類されます。骨移植代用物、多血小板血漿(PRP)、成長因子、細胞ベースのマトリックス、骨髄吸引濃縮物(BMAC)など。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025 年には、製品タイプに基づいて、骨移植片代替セグメントが脊椎生物学的製剤市場を支配しました。このセグメントは、あらゆる外科手術および外傷修復処置で利用されているため、最大の市場シェアを占めています。さらに、同種移植片や脱灰骨基質などの移植片代替品の存在が確立されていることが、市場の優位性を支えています。これらの製品は、取り扱いが容易でパフォーマンスが予測可能なため、低侵襲手術でも好まれています。その結果、骨移植片代替品は、世界的に最も生産量の多い生物学的製剤カテゴリーとなっています。さらに、主要企業は製品ラインナップを拡大し、この分野の優位性を回復するために新製品の発売に注力しています。

- たとえば、2025 年 10 月に、Aurora Spine Corporation は、生物学的イノベーションを通じて脊椎固定術の成功を促進することに特化した新しい部門である Aurora Biologics を立ち上げました。このような発展は部門別の成長を支えます。

一方、セルベースのマトリックスセグメントは、予測期間中に9.67%のCAGRで成長すると予想されます。

用途別

脊椎固定術のセグメント成長を促進するための手術件数の増加

市場は用途に基づいて、脊椎固定術、非固定術、骨折修復、側弯症矯正などに分類されます。

これらの中で、脊椎固定術セグメントは、2025 年に脊椎生物学的製剤市場で最大のシェアを占めました。2026 年には、このセグメントは 66.6% のシェアを獲得すると予想されます。これらの脊椎固定術は、主に椎間板変性疾患や脊椎疾患、外傷、変形などに対して行われます。これらは世界中の生物学的用途の大部分を占めています。固定手術ではほぼすべてのケースで移植材料が必要となるため、生物学的製剤は手術に不可欠な要素となります。高齢化人口の増加、椎間板変性疾患の高い有病率、低侵襲融合技術の使用の拡大はすべて、このセグメントの規模に貢献しています。さらに、脊椎固定術の件数の増加に伴い、市場は成長すると予想されています。

- たとえば、2024 年 11 月、メイヨー クリニックは、整形外科医と脳神経外科医が毎年 2,300 件以上の脊椎固定術を行っていると報告しました。このような大量の手術が部門の成長を促進すると予想されます。

非融合手術セグメントは、予測期間中に 8.77% の CAGR で成長すると予想されます。

エンドユーザー別

病院と ASC の部門別成長を促進する病院の高い手術件数

エンドユーザーに基づいて、市場は病院と ASC、整形外科と脊椎の専門クリニックなどに分類されます。

2025 年には病院および ASC セグメントがエンドユーザーベースで市場を支配しました。2026 年には、このセグメントは 75.9% のシェアを獲得すると予想されます。低侵襲手術への移行により、ほとんどの脊椎手術は病院で行われています。生物製剤の調達予算の大部分は病院が握っています。一方、ASC は、同日の脊椎手術を好む外科医の増加により、急速に貢献者を増やしています。さらに、主要な事業体間のパートナーシップの強化が部門別の成長を支えています。これらの要因がセグメントの成長につながります。

- たとえば、2025 年 10 月、BIOBank は Spineart と提携し、スイスとフランスの病院や脊椎外科医による高品質の同種異系骨代替品へのアクセスを強化することを目指しました。

専門整形外科および脊椎クリニックセグメントは、予測期間中に 9.12% の CAGR で成長すると予想されます。

脊椎生物製剤市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は2024年に15億6,000万米ドルで圧倒的なシェアを維持し、2025年も16億7,000万米ドルで首位を維持した。この地域は、脊椎手術の件数が多く、高度な償還システムがあり、新しい生物製剤や薬剤が早期に導入されたことにより、支配的な市場を占めていました。細胞療法。 2026 年の米国市場は 15 億 8,000 万米ドルに達すると推定されています。米国では、堅牢な医療インフラと償還制度が導入を促進し、市場の成長を支えています。さらに、このような潜在力の高さから、さまざまな主要企業が市場での地位をさらに強化するために新製品の発売に注力しており、この国の市場の成長につながっています。

- たとえば、LifeNet Health は 2025 年 1 月に、高度な繊維脱灰骨マトリックスの PliaFX ポートフォリオに革新的な追加製品である PliaFX Flo を発売しました。この製品は治癒の可能性を増幅し、患者にとってより良い結果をもたらします。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は全地域の中で2番目に高い5.42%の成長率を記録し、2026年までに評価額11億2,000万米ドルに達すると予測されています。欧州の成長は、安定した導入による成熟市場によるものです。脱灰した骨基質そして合成代替品。これらの要因を背景に、2026年には英国が2億4,000万ドル、ドイツが2億1,000万ドル、フランスが1億6,000万ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋市場は2026年に7億6,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国が2026年に2億米ドル、1億2,000万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域は緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年には評価額が 1 億 5,000 万米ドルに達すると予想されています。この地域の成長は、外科インフラの改善と同種移植片および合成製品の入手可能性の増加によって促進されています。中東とアフリカでは、GCC は 2026 年までに 0.4 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー:

主要企業による戦略的提携と買収が主導的地位を支えた

脊椎生物学的製剤の市場は統合された市場構造を示しており、数社が多様な製品を提供して市場を支配しています。これらの企業は、多様な製品提供とともに、コラボレーション、買収、合併などの数多くの戦略的活動にも参加しています。 Medtronic、Stryker、Globus Medical.、Xtant Medical、Biomatlante、Companion Spine LLC は、市場の主要企業の一部です。これらの企業は、移植片代替物とともに脊椎に使用される多数の生物学的製剤用の幅広いシステムを提供しています。

- たとえば、2025 年 7 月、Companion Spine LLC は、Xtant Medical Holdings, Inc. から Coflex 層間安定化デバイスと CoFix 後部 MIS 融合システム インプラントを買収しました。この開発により、後部の動的脊椎安定化と脊椎運動保存における同社の製品提供が強化されました。

市場における他の注目すべきプレーヤーには、ジョンソン・エンド・ジョンソン、ChoiceSpine LLC.、Zimmer Biomet などが含まれます。これらの企業は、製品提供を拡大するための投資など、さまざまな戦略的取り組みを行っています。

プロファイルされている主要なスパインバイオロジクス企業のリスト:

- メドトロニック(アイルランド)

- ストライカー(アメリカ)

- ジョンソン・エンド・ジョンソン(米国)

- グローバスメディカル(私たち。)

- エクスタントメディカル(私たち。)

- ジマー・バイオメット(私たち。)

- バイオジェニックスLLC. (私たち。)

- チョイススパインLLC.(私たち。)

- ビオマトランテ。 (フランス)

- バイオジェニックスLLC. (私たち。)

主要な業界の発展:

- 2025 年 10 月: Aurora Spine Corporation は、脊椎インプラントと生物学的製剤の進歩に特化した新しい部門である Aurora Biologics を立ち上げました。

- 2025 年 4 月: スパイン ウェーブは、脊椎同種移植市場におけるテンペスト DCF 脱灰皮質繊維の限定市場リリースを完了しました。この開発により、市場における同社の地位は拡大しました。

- 2023 年 10 月: Orthofix Medical Inc. は 510,000 件の認可を取得し、生体活性合成グラフトである OsteoCove の完全商業発売を開始しました。この合成グラフトは、脊椎および整形外科手術の幅広い用途に優れた骨形成能力を提供しました。

- 2023年8月:Xtant Medical Holdings, Inc.がSurgalign Holdings, Inc.の生物製剤および脊椎固定事業を500万米ドルで買収。この開発により、市場における同社の製品が拡大しました。

- 2020年10月:Orthofix Medical Inc.は、整形外科手術部位に合成骨移植片、自家移植片、または同種移植片を送達するために設計された新しいO-GENESIS移植片送達システムを発売しました。同社はまた、同種移植手術用のすぐに使用できる水和型の腰椎および頸部スペーサーである AlloQuent Structural Allograft Q-Pack も発売しました。

レポートの範囲

市場分析では、レポートに含まれるすべての市場セグメントの市場規模と予測の詳細な調査が提供されます。また、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細も含まれます。また、技術の進歩、製品開発、主要な業界の発展、合併と買収の概要、および市場の成長に関する戦略的洞察も提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 6.65% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、アプリケーション、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 36 億 5,000 万米ドルで、2034 年までに 65 億米ドルに達すると予測されています。

2025 年の北米市場価値は 16 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.65% の CAGR を示すと予想されます。

骨移植片代替セグメントは、2025 年に製品タイプ別に市場を独占しました。

脊椎手術の件数の増加が市場の成長を促進する重要な要因です。

メドトロニック、ストライカー、ジョンソン・エンド・ジョンソン、エクスタント・メディカルは、市場の著名な企業の一つです。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート