臨床試験用品の市場規模、シェアおよび業界分析:タイプ別(製品[治験薬、比較医薬品、補助用品など]およびサービス[製造サービス、包装、ラベリングおよびブラインドサービス、保管および流通サービス])、フェーズ別(フェーズI、フェーズII、フェーズIII、およびフェーズIV)、モダリティ別(低分子、生物製剤、医療機器)、治療領域別(腫瘍学、感染症、神経内科、循環器内科)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、医療機器会社、CRO)、および地域予測、2026 ~ 2034 年

臨床試験用品市場の概要

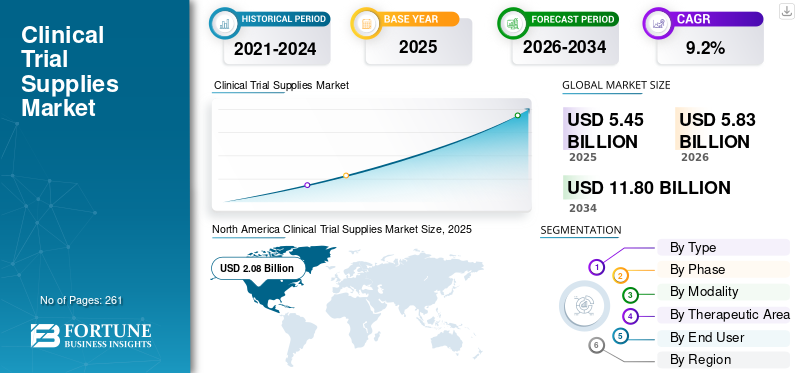

世界の臨床試験用資材市場の規模は、2025年に54億5,000万米ドルと評価され、2026年の58億3,000万米ドルから2034年には118億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は9.2%になると予測されています。2025年時点では、北米が38.16%の市場シェアを占め、同市場を主導しました。

臨床試験用品とは、生物製剤、医療機器などを含むさまざまなモダリティにわたる医学研究を実施するために必要な材料または機器を指します。これらの供給品には、患者の安全性と治験の正確性を確保するために、梱包、ラベル貼り、保管、配布を含むエンドツーエンドの管理が含まれます。臨床試験の数の増加、製薬企業やバイオテクノロジー企業の研究開発投資の増加、ハイブリッド臨床試験の拡大により、市場におけるこれらの製品やサービスの採用率が上昇しています。生物学的製剤の成長、バイオシミラー、細胞遺伝子治療などにより、市場での臨床試験用品の採用がさらに促進されています。

- たとえば、世界保健機関(WHO)が発表した2025年の統計によると、中国では約16万2,704件の臨床試験が実施された。

さらに、Thermo Fisher Scientific Inc. や Parexel International (MA) Corporation など、革新的なサービスの提供にますます重点を置いている企業が、市場におけるこれらの製品やサービスの需要にさらに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験用品市場動向

デジタル技術と自動化技術の導入需要を促進するために

受託研究組織、サプライチェーンパートナー、メーカーの間でツールのデジタル化が進み、統合デジタルソリューションに移行しています。電子データ キャプチャ、RTSM/IRT システム、eCOA/ePRO、リアルタイム温度モニタリング、クラウドベースの臨床供給ダッシュボード、デジタル在庫管理などのテクノロジーを組み込むことで、治験の可視性が強化され、再供給の決定が自動化されています。さらに、これらのテクノロジーは、医薬品の無駄を最小限に抑え、複雑な世界規模の臨床試験を効果的に管理するのに役立ちます。

さらに、デジタルソリューションにより、スポンサーは治験施設全体の在庫を追跡し、出荷状況を監視し、患者登録に基づいて需要を分析し、過剰生産のリスクを最小限に抑えることができます。デジタル ツールの組み込みは、宅配、遠隔調剤、デジタル アカウンタビリティ、リアルタイムの出荷追跡などを含む患者中心の供給モデルにも役立ちます。

- Medrio が発表した 2024 年の調査によると、回答者 150 名のうち半数以上の研究で、98% の研究で複数の臨床試験テクノロジーが使用されていると報告されました。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験数の増加市場の成長を促進する

製薬会社、バイオテクノロジー会社、医療機器会社の間で、さまざまな治療分野の医薬品や機器の製造を促進するための臨床試験の数が増加しています。信頼性の高い供給計画、梱包、ラベル表示、温度監視など、さまざまな地域で行われます。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が発行した 2026 年のデータによると、世界中で約 583,905 件の臨床試験研究が登録されたと報告されています。

これに加えて、医療投資の増加と分散型治験の拡大により、生物製剤と個別化医療の需要が高まっています。しかし、サプライチェーン管理、梱包、ラベル貼り、物流サービスのアウトソーシングも増えており、これらの製品やサービスの市場での採用率が高まっています。したがって、上記の要因と、医薬品や機器の開発を促進するための新しいサービスを提供する主要企業の数の増加が、世界市場規模にさらに貢献すると予想されます。

市場の制約

市場の成長を妨げる臨床試験供給管理に関連する高コスト

臨床試験の複雑化と個別化医療への注目により、専門的な臨床試験供給サービスの需要が高まっています。これには、治験薬の製造、梱包、比較器の調達、ラベル貼り、保管、輸出入文書、温度管理された物流、倉庫管理、サイトレベルの在庫追跡、返品、照合などが含まれます。これらの要因により、市場におけるこれらのサービスのコストがさらに上昇しています。

さらに、臨床試験では不確実な患者募集、治験実施計画書の修正、患者脱落、施設稼働の遅延、コホート拡大、国固有の規制枠組みに直面することが多いため、供給予測は依然として困難なままです。臨床試験のスポンサーは、在庫切れを避けるために治験薬を過剰生産または過剰供給する可能性があり、在庫保持コストが増加し、医薬品の無駄にもつながり、それによって市場の成長が妨げられます。

- たとえば、Sensos が発表した 2025 年の統計によると、製薬この部門は、温度の逸脱により製品が傷んだり廃棄されたりすることで、約 200 億ドルから 350 億ドルの損失を被っています。

市場機会

新興国での臨床試験を拡大し市場機会を創出

発展途上国における検査ネットワークの拡大は、世界市場に大きなチャンスをもたらします。臨床試験スポンサーは、従来の治験拠点を超えて研究を拡大しています。これに加えて、患者数の多さ、臨床研究インフラの改善、運営コストの削減、患者採用の可能性の増大、ブラジルやメキシコを含む新興国全体での規制遵守の進展により、これらの供給品の市場での採用が促進されています。さらに、とりわけ医療支出の増加により、市場における臨床試験供給製品およびサービスの需要が高まっています。

- 国際貿易局 (ITA) が発表した 2025 年のデータによると、ブラジルの医療支出は約 1,350 億米ドルです。

市場の課題

市場の成長を制限するための発展途上国での限定的な臨床試験

患者集団の間で、新しい臨床試験用品に対する需要が高まっています。しかし、発展途上国における限られた医療アクセスは、世界市場において依然として大きな課題となっています。開発されたものの欠如臨床試験インフラや物流ネットワーク、訓練を受けた専門家、サプライチェーンの混乱により、企業やスポンサー間の臨床試験の実施が減少している。その他のそのような制約には、コンプライアンスにおける課題やスポンサーや受託研究機関の数の制限などが含まれ、それによって市場の成長が妨げられます。

- 例えば、世界保健機関(WHO)が発表した2025年のデータによると、カタールで実施された臨床試験はわずか317件だった。

セグメンテーション分析

タイプ別

DTPサービスへの参加者の需要の増加によりセグメントの優位性がもたらされた

タイプに基づいて、市場は製品とサービスに二分されます。製品はさらに、治験薬、比較医薬品、補助用品などに分類されます。サービスはさらに、製造サービス、包装、ラベル貼付および目隠しサービス、保管および流通サービスなどに分類されます。

2025年にはサービス部門が最大の収益シェアを獲得した。この成長は、臨床供給計画、盲検化、保管、コールドチェーン流通、コンパレーター調達、倉庫管理、輸出入サポート、患者直送(DTP)配送などを含むサービスの需要の高まりをもたらしたアウトソーシングサービスの採用の増加によるものである。さらに、革新的なサービスを提供する企業や受託研究組織の数が増えており、世界の臨床試験用品市場の成長にさらに貢献すると予想されています。

- DIA が発表した 2024 年の調査によると、DTP 納品を受け取った臨床試験参加者の約 93% が、これらの納品により、人口統計上の要因や研究パラメータ全体で臨床試験体験がより便利になったと感じています。

製品セグメントは、予測期間中に 9.0% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フェーズ別

第III相臨床試験の数の増加がこの分野の優位性をもたらした

フェーズのうち、市場はフェーズI、フェーズII、フェーズIII、フェーズIVに分類されます。

フェーズ III セグメントは 2025 年に世界市場を支配し、51.4% のシェアを占めました。この成長は、第III相臨床試験の数の増加によるもので、その結果、在庫管理などを含む臨床試験ベースの供給の需要が増加し、それがセグメントの成長に貢献しています。

- 世界保健機関(WHO)が発表した2025年の統計によると、インドでは約17,360件の第III相臨床試験が実施された。

フェーズ II のセグメントは、予測期間全体で 10.0% の成長率で繁栄する予定です。

モダリティ別

低分子に対する支持の高まりがこのセグメントの優位性をもたらした

市場はモダリティに基づいて、低分子、生物製剤、医療機器などに分類されます。

低分子セグメントは 2025 年に世界市場を支配し、44.1% のシェアを占めました。この成長は主に、慢性疾患の有病率の増加と、製造、製剤、包装、ラベル表示などが容易な小分子治療の利点によるものです。さらに、その結果、小分子治療の承認が高まり、市場のセグメント的な成長に貢献します。

- ケンブリッジ結晶学が発表した2024年のデータによるとデータセンター(CCDC) によると、食品医薬品局 (FDA) は、2022 年には 21 種類であったのに対し、2023 年には 34 種類の新しい小分子薬を承認しました。

医療機器部門は、予測期間全体で 9.9% の成長率で成長すると見込まれています。

治療領域別

さまざまな種類のがんの罹患率の増加により、腫瘍分野の優位性が高まった

治療分野の中で、市場は腫瘍学、感染症、神経学、心臓病学など。

2025 年の市場は腫瘍学分野が独占しました。肺がんを含むさまざまな種類のがんの罹患率の増加、臨床試験供給品の需要の高まり、CRO の数の増加が、この分野の成長に貢献する重要な要因の一部です。さらに、この部門は2026年には40.9%のシェアを獲得する予定です。

- 米国癌協会 (ACS) が発表した 2026 年のデータによると、米国では約 229,410 人の新規肺癌患者が発生すると推定されていると報告されています。

さらに、心臓病分野は予測期間中に 8.1% の CAGR で成長すると予測されています。

エンドユーザー別

製薬会社とバイオテクノロジー会社の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、医療機器企業、CROなどに分割されます。

2025 年の市場は製薬企業とバイオテクノロジー企業が独占しました。とりわけ、臨床試験の数の増加、臨床試験用品の採用の増加、製薬企業とバイオテクノロジー企業の数の増加などが、このセグメントの成長に寄与する重要な要因の一部です。さらに、このセグメントは2026年には59.0%のシェアを獲得する予定です。

- Cross River Therapy が発表した 2026 年の統計によると、米国には約 5,000 の製薬会社があります。

加えて、医療機器企業は予測期間中に 10.0% の CAGR で成長すると予測されています。

臨床試験用品市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Clinical Trial Supplies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 19 億 2,000 万米ドルで圧倒的なシェアを維持し、2025 年も 20 億 8,000 万米ドルで主導的な地位を維持しました。市場におけるこの地域の成長に寄与する主な要因としては、臨床試験の数の増加と、製薬企業およびバイオテクノロジー企業の数の増加が挙げられます。追加の要因には、とりわけ、臨床試験供給製品およびサービスの採用の増加が含まれます。

- たとえば、世界保健機関 (WHO) が発表した 2025 年の統計によると、米国では約 22,683 件の第 III 相臨床試験が実施されました。

米国の臨床試験用品市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約19億9,000万米ドルとなり、世界売上高の約34.1%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で8.4%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額は17億9,000万米ドルに達すると予測されています。臨床試験数の増加が市場の成長を支えると予想されます。

英国の臨床試験用品市場

2026 年の英国市場は約 3 億 6,000 万米ドルと推定され、世界収益の約 6.2% に相当します。

ドイツの臨床試験用品市場

ドイツの市場は、2026 年に約 3 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 5.9% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 13 億米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。医療費の増加と臨床試験用品の需要の拡大が市場の成長を支えると予想されます。

日本の臨床試験用品市場

2026 年の日本市場は約 3 億 2,000 万米ドルと推定され、世界収益の約 5.5% を占めます。日本は、市場における新たなサービスの提供に向けて主要企業がますます注力しているため、成長が見込まれています。

中国の臨床試験用品市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約4億8000万米ドルと推定され、世界売上の約8.2%を占める。

インドの臨床試験用品市場

2026 年のインド市場規模は約 1 億米ドルと推定され、世界収益の約 1.8% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 2 億 9,000 万米ドルに達すると見込まれています。この成長は、この地域でのヘルスケアへの投資の増加によるものです。中東およびアフリカ地域も、市場でのブランドプレゼンスを強化する主要企業の増加により成長が見込まれています。中東とアフリカでは、GCC は 2026 年に 1 億 1,000 万米ドルに達すると予想されています。

南アフリカの臨床試験用品市場

南アフリカ市場は、2026 年に約 0 億 7,000 万米ドルに達すると予測されており、これは世界収益の約 1.3% に相当します。

競争環境

主要な業界プレーヤー

主要企業の優位性を支えるために他社との買収件数を増やす

強力な製品とサービスのポートフォリオは、世界的に無機的な成長戦略に重点を置いているとともに、市場におけるこれらの企業の優位性に貢献する重要な要因の 1 つです。 Thermo Fisher Scientific Inc. と Parexel International (MA) Corporation が 2025 年の市場の主要企業として報告されています。さらに、大手企業が他の企業間の買収や合併にますます注力していることで、その存在感が強化され、世界の臨床試験用品市場シェアにさらに貢献すると予想されます。

- たとえば、2025 年 10 月、Thermo Fisher Scientific Inc. は、より深い臨床洞察によるイノベーションを加速するために、臨床試験用のエンドポイント データ ソリューションのプロバイダーである Clario Holdings, Inc. を買収しました。

Catalent Inc. などを含む他の主要企業も市場で成長していますが、これは主に市場での存在感を強化するためにサービス チャネルの拡大に重点を置いているためです。

紹介されている主要な臨床試験供給会社のリスト

- サーモフィッシャーサイエンティフィック社(米国)

- パレクセル インターナショナル (MA) コーポレーション(私たち。)

- キャタレント社(米国)

- アルマックグループ(イギリス)

- PCI ファーマ サービス(私たち。)

- クリニゲン・リミテッド(イギリス)

- マイネックス(米国)

- バイオケア(イギリス)

- オクシミオ(イギリス)

- KLIFO(デンマーク)

主要な産業の発展

- 2026 年 4 月:PCI ファーマ サービス、グローバルに統合された企業受託開発製造機構 (CDMO)革新的な生物学的治療および低分子治療に焦点を当て、米国での無菌充填仕上げの高度な薬物送達能力を拡大しました。

- 2026 年 4 月:無作為化および治験供給管理 (RTSM) 分野における世界的な臨床試験テクノロジー企業である Suvoda は、Suvoda IRT の次の進化版であるエージェント RTSM を開始しました。新しく開始された RTSM は、エージェント AI を使用して、プロジェクトのキックオフからユーザー受け入れテスト (UAT) までの調査をわずか 2 週間で完了します。

- 2026 年 3 月:臨床試験技術の世界的企業である Suvoda は、Global Health & Pharma 誌が発表する Global Excellence Awards で、2026 年の最も革新的な臨床試験技術企業として認められました。

- 2025年9月:ライフサイクル全体にわたって重要な医薬品への患者のアクセスを加速する世界的なパスファインダーであるクリニジェンが、SSI Strategyを買収しました。同社は、初期段階の戦略から商業化までバイオ医薬品業界の包括的なグローバルパートナーを構築することを目的とした、信頼される戦略的企業です。

- 2025 年 8 月:ライフサイエンス物流で確立された世界的企業である Biocair は、中国の上海に新しいオフィスを開設し、アジア太平洋地域での事業を拡大しました。

- 2025 年 6 月:臨床試験と商業医薬品サービスを統合する世界的企業である Myonex は、白血病・リンパ腫協会 (LLS) が優先パートナーとして Myonex を選択したと発表しました。この発表は、LLS が主催する Beat AML マスター臨床試験に参加する患者を CTRx ソリューションを通じてサポートするために行われました。

- 2024年12月:KLIFOは、コペンハーゲン地域に新しい最先端の臨床試験供給施設を立ち上げました。これにより、同社はブランドの存在感を強化することができました。

レポートの範囲

このレポートは、詳細な世界の臨床試験用品市場分析を提供し、主要企業やタイプ、フェーズ、モダリティ、治療領域、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.2% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | タイプ、フェーズ、モダリティ、治療領域、エンドユーザー、および地域別 |

| タイプ別 |

|

| フェーズ別 |

|

| モダリティ別 |

|

| 治療領域別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 54 億 5,000 万ドルで、2034 年までに 118 億ドルに達すると予測されています。

2025 年の市場価値は 20 億 8,000 万米ドルでした。

市場は9.2%のCAGRで成長しており、予測期間中に着実な成長を示すでしょう。

種類別に見ると、サービスセグメントがこの市場の主要セグメントです。

新しい臨床試験供給サービスの導入は、市場の成長を推進する主要な要因の1つです。

Thermo Fisher Scientific Inc. と Parexel International (MA) Corporation は、世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

臨床試験の数の増加、臨床試験用品の需要の高まり、検査サービスのアウトソーシングの増加などが、これらのサービスの採用を世界的に促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。