中央検査サービスの市場規模、シェアおよび業界分析:サービスタイプ別(安全性検査、バイオマーカー検査、遺伝子検査、免疫検査、解剖病理学および組織学、微生物学および感染症検査、生物分析検査など)、フェーズ別(フェーズI、フェーズII、フェーズIIIおよびフェーズIV)、モダリティ別(低分子、生物製剤、医療機器など)、治療領域別(腫瘍学、感染症、神経学、循環器学など)、エンドユーザー別(製薬およびバイオテクノロジー企業、医療機器企業、CROなど)、および地域予測、2026~2034年

セントラルラボサービスの市場規模と将来展望

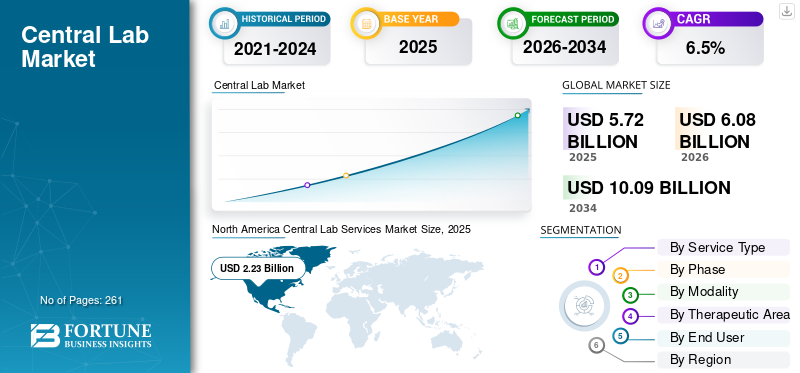

2025年の世界の中央検査室サービス市場規模は57億2,000万米ドルと評価され、2026年の60億8,000万米ドルから2034年までに100億9,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.5%になると見込まれています。2025年、北米は38.99%の市場シェアで中央検査室市場をリードした。

中央検査サービスは、臨床試験中に収集された生体サンプルの管理と分析を扱う集中型の専門施設です。臨床試験の数の増加、標準化された臨床検査の需要の高まり、製薬会社やバイオテクノロジー企業によるアウトソーシング、診断技術の進歩により、市場でのこれらのサービスの採用率が高まっています。成長する臨床試験希少疾患、腫瘍学などの分野での採用がさらに加速しています。

- たとえば、世界保健機関 (WHO) が発表した 2025 年の統計によると、オーストラリアでは約 35,499 件の臨床試験が実施されました。

さらに、Thermo Fisher Scientific Inc.、Labcorp などの企業の間でサービス機能の拡大に対する注目が高まっており、市場におけるこれらのサービスの需要にさらに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中央検査サービス市場動向

デジタルツールとリアルタイムサンプル追跡の採用が増加し、顕著な傾向となる

AI、デジタル ポータル、リアルタイム データ追跡システムの採用の増加は、世界市場における主要なトレンドになりつつあります。デジタルポータルの統合により、サンプルプロセスのあらゆる段階を継続的に可視化できます。キットの発送から患者サンプルの収集、輸送、ラボの受け取り、検査、分析、データ管理、サンプルの調整まで。

さらに、リアルタイム デバイスは、サンプルのステータスと研究室データを一元的に表示することで、研究室、治験施設、スポンサー、受託研究組織間のパートナーシップを強化します。これは、バイオマーカーサンプルが患者の適格性、投与決定、エンドポイント評価、規制当局への申請の中心となる可能性がある、希少疾患、腫瘍学、免疫学、個別化医療の臨床試験では特に重要です。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が発表した 2024 年の調査によると、リモート テクノロジーの現在の導入と 5 年後の目標導入との差は大きく、回答者は 11 の実現テクノロジーのうち 8 つの導入が 40% 以上増加すると予想していると報告されています。

その他の顕著な傾向

- 分散型および仮想臨床試験の開発

- ゲノムおよび分子診断検査の増加

- クラウドベースの検査データ管理システムの拡張

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために複数施設での臨床試験の数を増やす

製薬、バイオテクノロジー、医療分野における複数施設での臨床試験の数は増加しています。医療機器企業が医薬品製造を促進することで患者の採用が拡大し、さまざまな地域での規制当局への申請がさらに支援されています。

- たとえば、世界保健機関(WHO)が発表した2024年のデータによると、米国では約19万7,090件の臨床試験が実施された。

これに加えて、精密医療やバイオマーカー研究の需要の高まり、製薬会社やバイオテクノロジー企業の研究開発投資の拡大、医薬品や医療機器開発のアウトソーシングサービスの増加により、市場でのこれらのサービスの導入率がさらに高まっています。したがって、上記の要因は、革新的なサービスの提供に対する主要企業の焦点の高まりとともに、中央検査サービス市場の成長にさらに寄与する可能性があります。

市場の制約

市場の成長を制限する高度なテストに伴う高コスト

臨床試験の複雑さとオーダーメイド医療への注目により、次世代シークエンシング、ゲノム検査、免疫原性検査、バイオマーカー分析、薬物動態学/薬力学検査などを含む特殊な検査サービスに対する需要が高まっており、高度な機器、アッセイ、専門家が必要となり、市場におけるこれらのサービスのコストはさらに上昇しています。

さらに、中央検査室の運営には、コールドチェーン物流、地域の検査室インフラストラクチャ、サンプル保管、キット製造、国境を越えた検体輸送、品質監査、デジタルデータシステム、規制文書作成などに起因する高い運営コストが伴い、中小企業が斬新なサービスを提供することが困難となり、市場の成長を妨げています。

- たとえば、Snic Solutions が発行した 2025 年の統計によると、検査室情報管理システムの平均コストは、小規模なセットアップの場合で約 20,000 米ドルであると報告されています。

市場機会

地域の検査機関ネットワークを拡大して有利な市場成長機会を創出

新興国における検査機関ネットワークの拡大は、世界市場において有利な機会をもたらします。ブラジルやメキシコなどの発展途上国では、構造化された病院前緊急対応ポータル、救急車ネットワーク、集中派遣ソリューション、訓練を受けた救急医療専門家、外傷紹介経路の開発が進んでいます。さらに、医療インフラの発展と医療支出の増加により、市場における中央検査室、高度生命維持装置、組織化された救急車サービス、施設間輸送サービスに対する需要が高まっています。

- 国際貿易局(ITA)が発表した2025年の統計によると、米国の医療支出は約1,350億ドルであると報告されています。

市場の課題

新興国における臨床試験の数の制限が市場の成長を妨げている

患者の間では、新しい中央検査サービスに対する需要が高まっています。しかし、新興国における医療アクセスの制限は、依然として世界市場における大きな課題となっています。十分に発達した診断インフラストラクチャ、効率的なサンプル収集と物流ネットワークの欠如、訓練を受けた専門家が限られていること、強力な臨床試験システムの欠如により、企業間の臨床試験数の減少が生じ、それが市場の成長を妨げています。

- 例えば、世界保健機関(WHO)が発表した2025年のデータによると、イエメンで実施された臨床試験はわずか55件だった。

その他の顕著な課題

- データセキュリティと患者のプライバシーに関する懸念

セグメンテーション分析

サービスの種類別

安全性試験件数の増加がセグメント優位につながった

サービスの種類に基づいて、市場は安全性テスト、バイオマーカー検査、遺伝子検査、免疫学検査、解剖病理学および組織学、微生物学および感染症検査、生物分析検査など。

安全性検査部門は、2025年に最大の収益シェアを獲得しました。この成長は、医薬品および医療機器に関連する開発数の増加によるものであり、その結果、患者集団の間で臨床化学、血液学などを含む日常的および特殊な安全性検査の需要が増加しています。これは、新しいサービスを提供する企業や CRO の数の増加と相まって、世界市場全体の成長にさらに貢献すると予想されます。

- たとえば、米国臨床検査協会 (ACLA) が発表した 2026 年のデータによると、米国では毎年 70 億件を超える臨床検査が実施されています。

遺伝子検査セグメントは、予測期間中に 8.4% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フェーズ別

第III相臨床試験の増加が市場におけるガバナンスにつながった

フェーズに基づいて、市場はフェーズ I、フェーズ II、フェーズ III、フェーズ IV に分類されます。

第III相セグメントは2025年に世界市場を支配し、2025年には45.5%のシェアを占めました。この成長は第III相臨床試験の数の増加によるもので、その結果、検査量の増加とデジタルツール、堅牢な物流、温度管理されたサンプル輸送システムなどの導入が進み、それによって市場のセグメントの成長に貢献しました。

- たとえば、世界保健機関 (WHO) が発表した 2025 年の統計によると、世界中で約 94,465 件の第 III 相臨床試験が実施されました。

フェーズ II セグメントは、予測期間全体で 7.3% の成長率で繁栄する予定です。

モダリティ別

低分子治療の承認増加により、低分子モダリティが主導権を握る

モダリティに基づいて、市場は低分子、生物製剤、医療機器などに分類されます。

小分子セグメントは、2025年に44.7%のシェアを獲得し、2025年の世界市場を支配しました。この成長は、慢性疾患の有病率の上昇と、確立された開発経路などを含む小分子治療の利点によるもので、その結果、小分子治療の数が増加し、それによってセグメントの成長に貢献しています。

- たとえば、米国化学会 (ACS) が発表した 2024 年のデータによると、承認された 28 種類の小分子治療薬が米国の新薬の約 56% を占めると報告されています。

医療機器セグメントは、予測期間全体で 6.2% の成長率で成長すると見込まれています。

治療領域別

がんの有病率の増加が腫瘍学部門のリーダーシップを推進

治療分野に基づいて、市場は腫瘍学、感染症、神経学、心臓病学など。

2025 年には腫瘍学分野が市場を支配しました。さまざまな種類のがんの罹患率の増加、中央検査サービスに対する需要の増大、臨床試験数の増加などが、この分野の成長に貢献する重要な要因の一部です。さらに、この部門は2026年には40.6%のシェアを獲得する予定です。

- たとえば、国立がん研究所が発行した 2025 年の統計によると、米国では推定 200 万人のがん患者が発生すると予測されています。

さらに、神経学分野は予測期間中に6.9%のCAGRで成長すると予測されています。

エンドユーザー別

製薬・バイオテクノロジー企業による医療機器・医薬品の開発増加がセグメント優位につながった

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、医療機器企業、CROなどに分類されます。

製薬およびバイオテクノロジー企業セグメントは、2025 年の市場を支配しました。とりわけ、医薬品および医療機器の開発の増加、臨床試験数の増加、製薬およびバイオテクノロジー企業の数の増加は、市場におけるこのセグメントの成長に寄与する重要な要因の一部です。さらに、このセグメントは2026年には64.0%のシェアを獲得する予定です。

- たとえば、クロスリバーセラピーが発表した2026年のデータによると、米国には約5,000社の企業があると報告されています。

さらに、医療機器企業は予測期間中に 5.3% の CAGR で成長すると予測されています。

中央検査サービス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Central Lab Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 21 億 2,000 万米ドルで主要な中央検査サービス市場シェアを維持し、2025 年にも 22 億 3,000 万米ドルでトップシェアを獲得しました。臨床試験数の増加、検査サービスの導入率の上昇、検査数の増加医薬品とりわけ医療機器企業は、地域市場の成長に寄与する要因の一部です。

- たとえば、世界保健機関(WHO)が発表した2025年の統計によると、米国では約19万7,090件の臨床試験が実施された。

米国中央ラボサービス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約20億6,000万米ドルと概算でき、世界市場売上高の約33.9%を占める。

ヨーロッパ

ヨーロッパは今後数年間で5.7%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額は16億3,000万米ドルに達すると予測されています。臨床試験の数の増加がこの地域の市場の成長を支えると考えられます。

英国中央ラボサービス市場

2026 年の英国市場は約 2 億 9,000 万米ドルと推定され、世界市場の収益の約 4.8% に相当します。

ドイツ中央ラボサービス市場

ドイツの市場は、2026 年に約 3 億米ドルに達すると予測されており、これは世界市場の売上高の約 5.0% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 15 億 4,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。中央検査能力の拡大と医療費の増加が、地域の成長を支える可能性が高い。

日本の中央ラボサービス市場

2026 年の日本市場は約 3 億 4,000 万米ドルと推定され、世界収益の約 5.6% を占めます。日本は、中央検査サービスの拡大と市場の主要企業の研究開発活動への投資により成長が見込まれています。

中国中央ラボサービス市場

中国市場は世界最大規模の市場の一つになると予測されており、2026年の収益は約4億9000万米ドルと推定されており、これは世界売上の約8.1%を占める。

インド中央ラボサービス市場

2026 年のインド市場規模は約 2 億 4,000 万米ドルと推定され、世界収益の約 3.9% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 3 億米ドルに達すると見込まれています。この成長は、この地域における分散型およびハイブリッド臨床試験の数の増加と、中央検査サービスに対する需要の高まりによるものです。中東およびアフリカ地域も、地理的プレゼンスを拡大する研究機関や主要企業の数が増加しているため、成長が見込まれています。中東とアフリカでは、GCC は 2026 年に 1 億 2,000 万米ドルに達すると予想されています。

南アフリカ中央ラボサービス市場

南アフリカ市場は、2026 年に約 0.5 億米ドルに達すると予測されており、これは世界収益の約 0.9% に相当します。

競争環境

主要な業界プレーヤー

臨床研究ラボの拡充と戦略的取り組みへの注力 著名な市場プレーヤーの市場でのポジショニングをサポートする

2025 年の市場の主要企業は、Thermo Fisher Scientific Inc. と Labcorp でした。強力なサービス ポートフォリオと、世界規模での戦略的取り組みに重点を置いていることが、これらの企業が市場で優位に立つ重要な要因の 1 つです。さらに、主要企業が検査サービスの拡大にますます注力していることで、その存在感がさらに強化され、この傾向にさらに寄与すると考えられます。

- たとえば、2024 年 6 月、サーモフィッシャー サイエンティフィック社は、製薬およびバイオテクノロジーの顧客による米国の患者への安全で効果的な医薬品の提供を加速することに特化した中央検査室の業務を拡大しました。

ICON plc などの他の主要企業も市場で成長していますが、これは主に市場での存在感を強化するために買収に重点を置いているためです。

紹介されている主要な中央検査サービス会社のリスト

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- アイコン株式会社(アイルランド)

- SGS Société Genérale de Surveillance SA(スイス)

- ラボコープ(米国)

- IQVIA(私たち。)

- ACMグローバルラボラトリーズ(私たち。)

- Nordic Bioscience (デンマーク)

- チャールズリバー研究所(米国)

- Eurofins Scientific (ルクセンブルク)

- チェルバ・リサーチ(ベルギー)

主要な産業の発展

- 2026 年 4 月:Thermo Fisher Scientific Inc. は、バイオ医薬品スポンサー向けのデータ主導の臨床開発と証拠生成を強化するために、リアルワールド データ (RWD) マーケットプレイスである HealthVerity との戦略的データ コラボレーションを発表しました。

- 2026年3月:臨床研究機関である ICON plc は、規制審査のプレーヤーであり、インテリジェンスを利用したコネクテッド研究テクノロジーのプロバイダーである Advarra と提携して、臨床試験用の新しい「研究対応型」コネクテッドサイトネットワークモデルを導入しました。

- 2025 年 8 月:世界的な創薬および開発検査サービス組織である IQVIA は、名誉ある 2025 年ワクチン産業優秀賞 (ViE) で、2025 年の最優秀中央/専門検査機関賞を受賞しました。これは同社の存在感を高めるのに役立った。

- 2025年5月: Tigermed の子会社である Teddy Laboratory は、中央検査サービスの世界的企業である LabConnect, LLC と提携し、中国と国際市場の両方をカバーするフルチェーンの検査サービス システムを構築し、世界的に革新的な医薬品の開発と商業化を加速しました。

- 2025 年 3 月:世界的な創薬および開発検査サービス組織である IQVIA は、臨床試験スポンサーおよび治験責任医師施設向けの検査ワークフローを自動化および合理化する高度なソリューション スイートである Site Lab Navigator を立ち上げました。

- 2024 年 10 月:Thermo Fisher Scientific Inc. は、分子から医薬品への道を可能にする最新のイノベーションを紹介し、CPHI Milan 2024 中に業界の発展を特集した一連のセッションを主催しました。これは、同社のブランド プレゼンスの強化に役立ちました。

- 2024年10月: IQVIA は、カリフォルニア州バレンシアにある中央研究所およびバイオリポジトリの運営を拡張し、134,000 平方フィートの新しい最先端施設に移転しました。

レポートの範囲

このレポートは、詳細な世界の中央検査サービス市場分析を提供し、主要企業やサービスの種類、フェーズ、モダリティ、治療領域、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 6.5% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | サービスの種類、フェーズ、モダリティ、治療領域、エンドユーザー、および地域別 |

| サービスの種類別 |

|

| フェーズ別 |

|

| モダリティ別 |

|

| 治療領域別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 57 億 2000 万ドルで、2034 年までに 100 億 9000 万ドルに達すると予測されています。

2025 年の北米市場価値は 22 億 3,000 万米ドルでした。

市場は 6.5% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

サービスの種類別では、安全性試験セグメントがこの市場の主要なセグメントです。

新しいラボサービスの導入は、市場の成長を促進する主要な要因の1つです。

Thermo Fisher Scientific Inc. と Labcorp は、世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

とりわけ、臨床試験の数の増加、中央検査施設の拡張の増加、検査サービスのアウトソーシングの増加などは、これらのサービスの採用を世界的に促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。