自動内視鏡再処理装置(AER)市場規模、シェアおよび業界分析、タイプ別(シングルベースンおよびデュアルベースン)、ローディングタイプ別(トップローディングおよびフロントローディング)、再処理される内視鏡のタイプ別(フレキシブルおよびハイブリッド)、携帯性別(据え置き型およびモバイル)、エンドユーザー別(病院およびASC、専門クリニックなど)、および地域予測、2026年から2034年

主要市場インサイト

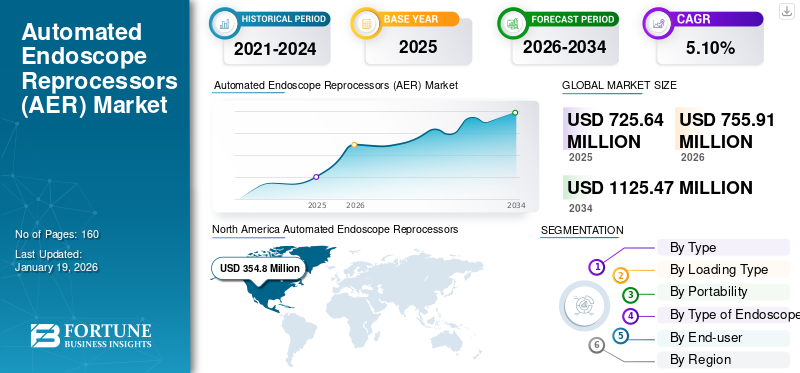

世界の自動内視鏡再処理装置(AER)市場規模は、2025年に7億2,560万米ドルと評価されました。市場は2026年の7億5,591万米ドルから2034年までに11億2,547万米ドルに成長すると予測されており、予測期間中に4.8%のCAGRを示します。 北米は、2025 年に 48.89% の市場シェアを獲得し、自動内視鏡再処理装置 (AER) 市場を独占しました。

内視鏡リプロセッサーは、医療現場で再利用可能な内視鏡を洗浄および消毒するために使用されるデバイスです。これらの機械は高レベルの消毒プロセスを自動化し、内視鏡の一貫した効果的な滅菌を確保して感染症の伝播を防ぎます。

医療現場での内視鏡処置の数が増加しているため、機器を消毒して感染の拡大を防ぐために自動内視鏡再処理装置 (AER) の導入が促進されています。これにより、主要企業は世界中で製品の供給を増やすよう刺激され、市場の成長を促進すると予想されます。

市場の著名なプレーヤーには、Steris、Getinge などが含まれます。これらのプレーヤーは、市場を活用するために製品の進歩と戦略的買収に焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動内視鏡再処理装置 (AER) 市場の重要なポイント

- 2025年の市場規模:7億2,560万ドル

- 2026年の市場規模:7億5,591万ドル

- 2034年の予測市場規模:11億2,547万ドル

- CAGR: 2026 ~ 2034 年で 4.8%

- 北米は、2025 年に自動内視鏡再処理装置 (AER) 市場で 48.89% のシェアを獲得し、独占しました。

- デュアルベイスンセグメントは、強化された感染制御および消毒機能により、最大の市場シェアを保持しました。

- フロントローディングセグメントは、ワークフローの互換性と高スループットの処理能力により市場を支配しました。

北米

北米は2025年に3億5,480万米ドルを占め、2026年には3億6,887万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 2 億 894 万米ドルに達し、2026 年には 2 億 1,855 万米ドルに増加すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に1億292万米ドルを生み出し、2026年には1億829万米ドルに達すると予測されています。

私たち。

高度な内視鏡再処理技術の強力な採用が市場の成長を支えています。

日本

感染予防と医療の質への注目が高まっているため、AER システムの需要が高まっています。

続きを読む

市場ダイナミクス

市場の推進力

自動内視鏡再処理装置(AER)を推進するための内視鏡処置の数が増加要求

最近、胃腸疾患、呼吸器疾患、さまざまな種類のがんなどの病気の発生率が増加しているため、内視鏡による診断と治療の需要が高まっています。これにより、需要が直接増加します。内視鏡自動内視鏡再処理装置(AER)を含む効率的な再処理ソリューションの必要性。

- たとえば、NCBI が 2024 年 5 月に発表したデータによると、米国では年間 1,770 万件以上の胃腸 (GI) 内視鏡手術が行われています。

さらに、高齢者は内視鏡治療を必要とするさまざまな健康状態にかかりやすいため、世界人口の高齢化が進んでおり、内視鏡治療の増加に貢献しています。このようなシナリオは、予測期間中に世界の自動内視鏡再処理装置(AER)市場の成長を促進します。

市場の制約

低所得国では限られた熟練スタッフが市場の成長を妨げる可能性がある

有効性とコンプライアンスのためには、適切な再処理手順に関するスタッフに対する適切なトレーニングが不可欠ですが、このトレーニングには費用と時間がかかる場合もあります。その結果、低所得国ではそのような機器を操作できる訓練を受けたスタッフの数が限られています。

- たとえば、2024 年 6 月の時点で、王立オーストラリア総合診療医協会 (RACGP) は、医療行為では再処理に携わるスタッフが適切な訓練を受けていることを保証する必要があると述べています。

この要因により、自動内視鏡再処理装置などの高度な機器よりも手動による内視鏡の洗浄と消毒が優先され、その採用が制限され、市場の成長が妨げられる可能性があります。

市場機会

有利な成長機会を示す新興市場と投資の拡大

最近、アジア太平洋、ラテンアメリカ、中東の新興経済国において、HAI に関連するリスクに対する意識が高まっています。 AER は内視鏡を効果的に消毒することで、これらのリスクを軽減する上で重要な役割を果たします。これらの地域の病院が外科手術と診断能力を拡大するにつれて、低侵襲手術と安全かつ効率的な内視鏡再処理に対する需要が急増しています。

- たとえば、2025 年 4 月、ヤショダ病院はインドのセカンドラバードにロボット脳神経外科と神経内視鏡のセンター オブ エクセレンスを立ち上げました。

政府資金による医療近代化プログラム、院内感染に対する意識の高まり、民間部門の投資の増加により、高性能自動再処理装置の必要性が高まっています。これは、メーカーにとって、小規模な医療施設に対応した、コスト効率が高くコンパクトでポータブルな再処理システムを導入する重要な機会となることが期待されています。

市場の課題

市場拡大を制限する自動内視鏡再処理装置 (AER) への高額な初期投資

高度な自動内視鏡再処理装置 (AER) には多額の先行投資が必要ですが、多くの小規模な病院やクリニックでは投資する余裕がない可能性があります。さらに、この高度な機器により、専用スペース、給水、換気などのインフラストラクチャのアップグレードが必要になる場合があり、全体のコストがさらに増加します。

さらに、高レベルの消毒剤とメンテナンスにかかる経常的なコストにより全体のコストがさらに増加し、小規模な医療施設にとって消毒剤の利用や手頃な価格が難しくなり、市場の拡大が制限されることが予想されます。

自動内視鏡再処理装置(AER)市場動向

自動内視鏡再処理装置(AER)の進歩が新たな市場トレンドをもたらす

医療施設は、非効率で人的ミスのリスクが高いため、手動による消毒方法から離れつつあります。自動内視鏡再処理装置 (AER) は、技術者の有害な化学物質への曝露を最小限に抑えながら、一貫した高レベルの消毒を提供します。さらに、トレーサビリティと規制遵守をサポートするデジタル追跡、データロギング、接続機能を備えたスマートリプロセッサへの関心が高まっています。これらのシステムは病院の IT インフラストラクチャと統合され、再処理サイクルのリアルタイムの監視と文書化が可能になります。

- たとえば、Getinge は 2022 年 6 月に、強化されたデジタル接続とデータ管理機能を組み込んだ ED-Flow 自動内視鏡リプロセッサーの更新バージョンをリリースしました。

さらに、医療提供者は医療関連感染 (HAI) を防止するというプレッシャーの増大に直面しているため、高度な AER の導入は感染制御プロトコルの重要な要素になりつつあります。この傾向は、内視鏡を含む再利用可能な医療機器の標準化および検証済みの再処理手順を義務付ける CDC、ESGE、FDA などの世界的機関のより厳格なガイドラインによってさらに裏付けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

高レベルの消毒能力がデュアルベイシンセグメントの成長を促進

タイプに基づいて、市場はシングル盆地とデュアル盆地に分類されます。

デュアルベースンセグメントは、2024 年に最大の市場シェアを保持しました。デュアルベースン自動内視鏡再処理装置 (AER) は、相互汚染のリスクを最小限に抑え、消毒効果を高める能力があるため、一般的により普及しており、好まれています。洗浄と消毒を別々のチャンバーで行えるデュアルベイスン設計が可能となり、衛生状態が向上し、感染伝播の可能性が減少します。

- たとえば、2025 年 6 月の時点で、STERIS はデュアル ベイスンが同時または独立したサイクルで高レベルの消毒を提供すると述べました。

単一盆地セグメントは、2024 年の世界市場で 2 番目に大きなシェアを占めます。単一盆地システムはよりコンパクトなので、スペースが限られた施設に適しています。さらに、デュアル ベイシン システムよりも安価であるため、小規模クリニックにとってはより手頃なオプションになります。これらの要因により、この部門の成長が促進されると予想されます。

ロードタイプ別

フロントローディングさまざまな内視鏡との互換性でシステムをリード

ローディングタイプに基づいて、市場はトップローディングとフロントローディングに分けられます。

2024 年にはフロントローディング セグメントが市場を支配しました。フロントローディング モデルは、標準ワークフローへの統合、さまざまな内視鏡との互換性、および高スループット処理の能力により、一般的により広く採用されています。これを考慮して、主要プレーヤーは製品の開発とプレゼンテーションに焦点を当てており、それによって市場の成長に貢献しています。

- たとえば、2021 年 9 月に Steelco S.p.A. は、イノベーションの最前線に立つ最新の AER である EW 1 S MAXI を世界市場に発表しました。

トップローディング セグメントは、2024 年に 2 番目に大きなシェアを占めました。トップローディング モデルは、限られたスペースや特殊なニーズに利点をもたらし、小規模クリニックでの需要を促進しています。これにより、今後数年間でこの部門の成長が促進されると予想されます。

携帯性による

定置型 AER はその高効率によって優位に立つ

携帯性に基づいて、市場は据え置き型とモバイル型に二分されます。

2024 年には定置型セグメントが市場を支配しました。このセグメントの成長は、主に再処理ステップの自動化と標準化による高効率、一貫性の向上、感染制御の改善によるものと考えられます。これにより、世界の医療施設での採用が増える可能性があります。

モバイル部門は、2024 年にかなりの市場シェアを保持しました。この成長は、可搬性と柔軟性により、医療施設、特に混雑した環境での移動と使用が容易になるため、固定デバイスよりもモバイルの選好が高まったことによるものです。

再処理された内視鏡の種類別

医療専門家による選好の高まりにより、フレキシブルセグメントが優勢を維持

再加工される内視鏡の種類に基づいて、市場はフレキシブル内視鏡とハイブリッド内視鏡に二分されます。

2024 年には、柔軟なセグメントが市場を支配しました。このセグメントの成長は、いくつかの処置で柔軟な内視鏡が頻繁に使用されたことに起因すると考えられます。これにより、いくつかの医療現場では AER による軟性内視鏡の消毒の要件が高まる可能性があります。

ハイブリッドセグメントは、2024 年にかなりの市場シェアを保持しました。医療専門家は、同じシステムで硬性内視鏡と軟性内視鏡の両方を消毒するニーズを満たすために、AER のハイブリッド モデルを選択しています。これにより、スペースと経費を節約できます。ハイブリッド モデルのこのような利点により、今後数年間でこの部門の成長が促進されると予想されます。

エンドユーザー別

病院と ASC が市場をリードした理由これらの環境での HAI の増加

エンドユーザーに基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

2024 年には病院および ASC 部門が市場を独占しました。この成長は、これらの環境で内視鏡検査を受ける患者における HAI の発生率の増加によるものです。このため、これらの環境で内視鏡を滅菌するための自動内視鏡再処理装置 (AER) の使用が増加しています。

専門クリニック部門は、2024 年に世界市場で 2 番目に大きなシェアを占めました。この成長は、循環器科、消化器科、その他の専門クリニックと専門家の数の増加によるものであり、世界中で多くの内視鏡手術に貢献すると予想されます。これにより、今後数年間でこの部門の成長が促進されると予想されます。

- たとえば、2023 年 9 月に米国心臓協会が発表したデータによると、同年の米国の心臓専門医は 47,225 人でした。

自動内視鏡レプロセッサー (AER) 市場の地域別見通し

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America Automated Endoscope Reprocessors (AER) Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

確立された医療インフラにより北米が市場を支配

北米市場は2025年に3億5,480万米ドルで、世界業界の48.89%を占め、2026年には3億6,887万米ドルに達すると予想されています。北米の自動内視鏡再処理装置(AER)市場規模は、2024年には3億4,190万米ドルでした。この地域の成長は、確立された医療インフラのおかげであり、国内の多くの内視鏡処置に貢献しています。地域。これにより、地域市場における内視鏡再処理装置などの消毒ソリューションの需要が高まる可能性があります。

米国では、消化管(GI)内視鏡処置が装置の消毒用の自動内視鏡再処理装置(AER)に貢献しており、市場の成長を促進すると予想されています。

- たとえば、NCBI が 2022 年 5 月に発表した記事によると、米国における全内視鏡手術の 68.0% 以上が消化管 (GI) 内視鏡手術によるものです。

ヨーロッパ

ヨーロッパは2025年に2億894万米ドルの市場規模を記録し、世界市場シェアの28.79%を獲得し、2026年には2億1855万米ドルに達すると予測されています。この地域における強力な規制の枠組みと患者の安全への注力が、この地域の成長を促進すると予想されています。さらに、公的医療システムや病院衛生への取り組みへの投資の増加により、古い手動の再処理方法を、一貫した消毒結果を保証する標準化された自動ソリューションに置き換えるための好ましい環境が生まれています。

- たとえば、2024年1月にクイーン・マーガレット大学が発表したデータによると、NHSの年間予算は過去5年間で3.4%増加しました。

アジア太平洋地域

2025 年、アジア太平洋地域の市場規模は 1 億 292 万米ドルで、世界市場の 14.18% を占め、2026 年には 1 億 829 万米ドルに成長すると予測されています。この地域では気管支鏡検査の件数が増加し、私立病院も増加しているため、消毒ソリューションの必要性が高まっています。 医療機器内視鏡を含む。これにより、自動内視鏡再処理装置の使用がさらに促進され、今後数年間でこの地域の市場成長が促進されると予想されます。

- たとえば、2023 年 11 月に NCBI が発表したデータによると、インドでは入院患者の約 10.0 ~ 20.0% が院内感染の影響を受けています。

中東とアフリカ

中東およびアフリカは、2025 年の世界市場に 2.94% 貢献し、その評価額は 2,134 万米ドルで、2026 年には 2,174 万米ドルに達すると予測されています。中東およびアフリカの自動内視鏡再処理装置(AER)市場は、2024 年に他の地域に比べて低いシェアを占めました。感染管理に対する意識の高まりと病院衛生への投資により、特にブラジルとメキシコの都市部で自動再処理システムの導入が徐々に進んでいます。湾岸協力会議の加盟国は、医療多様化計画の一環として、内視鏡手術の量の増加とインフラのアップグレードを目の当たりにしています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 3,764 万米ドルと評価され、世界収益の 5.19% を占め、2026 年には 3,846 万米ドルに達すると推定されています。

競争環境

主要な市場プレーヤー

STERISとGetingeの市場シェアを拡大するための新製品イノベーションに重点を置く

STERIS と Getinge は、2024 年に世界の自動内視鏡再処理装置 (AER) 市場で最大のシェアを獲得しました。この優位性は、ポートフォリオを多様化するために既存製品の更新と新製品の発売に重点を置いているためです。

さらに、ASP (Fortive)、オリンパス株式会社などの他のプレーヤーは、世界的な製品範囲を拡大するために戦略的提携と地理的拡大に焦点を当てています。このような取り組みは、これらのプレーヤーが今後数年間で大きな市場シェアを獲得するのに役立ちます。

プロファイルされた主要な自動内視鏡再処理装置 (AER) 企業のリスト

- STERIS (U.S.)

- Getinge (Sweden)

- ASP (Fortive) (U.S.)

- Olympus Corporation (Japan)

- Steelco S.p.A. (Italy)

- ARC Healthcare Solutions Inc. (Canada)

- CHOYANG (South Korea)

- NUOVA SB SYSTEM S.R.L. (Italy)

主要な産業の発展

- 2024年9月オリンパス株式会社は、オーストラリアのメルボルンに臨床施設向け滅菌サービスを提供する初の軟性内視鏡滅菌施設「サファイア」を開設したと発表しました。

- 2023年3月– Getinge は、米国に本拠を置く Ultra Clean Systems を 1,600 万ドルで買収すると発表しました。 Ultra Clean の専門知識と技術を加えて、Getinge はそのサービスを北米の滅菌再処理部門に拡大しました。

- 2021年1月– STERIS は、Cantel Medical を買収し、自動内視鏡再処理装置 (AER) 市場に参入するための最終契約に署名しました。

- 2020年10月– オリンパス株式会社は、次世代自動内視鏡再処理装置(AER)である OER-Elite が世界市場で発売されることを発表しました。

- 2019年4月– Fortive は、自動内視鏡再処理装置 (AER) 市場に参入するために、約 270 万ドルで Ethicon, Inc. から ASP ビジネスの買収を完了しました。

レポートの範囲

世界の自動内視鏡再処理装置市場レポートは、主要企業、競争環境、タイプ、携帯性、装填タイプ、再処理される内視鏡の種類、エンドユーザーなどの主要な側面の詳細な分析を提供します。さらに、市場のダイナミクスと最新の市場トレンドに関する洞察が含まれており、主要な業界の発展に焦点を当てています。さらに、レポートは、今後数年間の市場の成長を促進するいくつかの要因の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.10% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | タイプ別

|

ロードタイプ別

| |

携帯性による

| |

再処理された内視鏡の種類別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 2,560 万ドルで、2034 年までに 11 億 2,547 万ドルの評価額を記録すると予測されています。

2025 年の市場価値は 7 億 2,564 万米ドルでした。

市場は、2026年から2034年の予測期間中に5.10%の安定したCAGRを示すでしょう。

タイプ別に見ると、デュアルベーンセグメントが市場をリードしました。

内視鏡手術の件数の増加と技術の進歩が市場の成長を促進すると予想されます。

STERIS と Getinge が市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート