自動車用ワイヤーハーネス市場規模、シェア及び業界分析:コンポーネント別(電線、コネクター、端子、その他)、用途別(ボディ、エンジン、シャーシ、HVAC、センサー)、車種別(乗用車、商用車)、地域別予測(2026-2034年)

主要市場インサイト

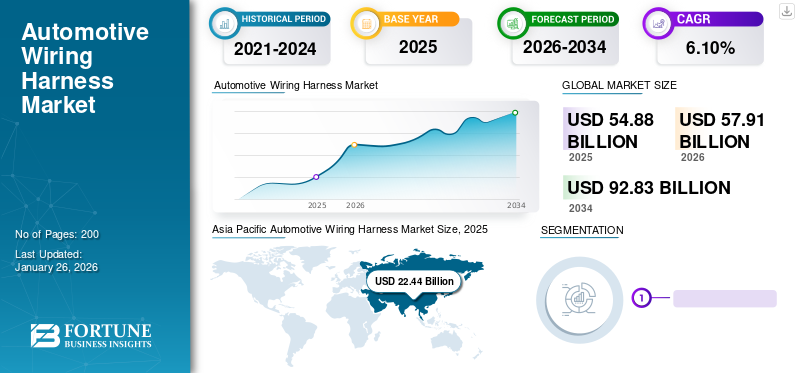

世界の自動車用ワイヤーハーネス市場規模は、2025年に548億8,000万米ドルと評価されており、2026年の579億1,000万米ドルから2034年には928億3,000万米ドルへと、予測期間中に年平均成長率(CAGR)6.10%で成長すると見込まれています。2025年には、アジア太平洋地域が市場シェア40.89%を占め、自動車用ワイヤーハーネス市場を牽引しました。米国の自動車用ワイヤーハーネス市場も大幅な成長が見込まれており、2032年までに推定166億5,000万米ドルに達すると予測されています。

自動車用ワイヤーハーネスは、複数の自動車部品を電気・電子的に組み立てたもので、センサー信号や電源供給のための全ての電子・電気部品を接続し、車両性能向上のためのデータ伝送を行う上で重要な役割を果たします。組み立てられた部品には、電気機器、暖房・換気・空調(HVAC)システム、速度センサー、その他の電子部品が含まれます。さらに、安全性やセキュリティ機能の強化を図るため、自動車への電気・電子システムの統合が進んでいることが市場成長を後押ししています。これらのシステムを車両に搭載することで、電気系統の故障確率の低下、性能向上、燃費効率の改善など、複数の利点が得られます。

車両に実装される数々の先進技術により世界的に自動車産業が急速に成長していることが、自動車用ワイヤーハーネス市場拡大の主要因の一つである。これに伴い、車両の電動化進展、ハイブリッド車・電気自動車の需要拡大と普及、安全ソリューションへの注目の高まりが、予測期間中の市場拡大を後押しすると見込まれる。

COVID-19パンデミックは、サプライチェーンの混乱や自動車生産の減少を引き起こし、世界の自動車用ワイヤーハーネス市場に打撃を与えました。ロックダウン措置と経済の不確実性により、市場成長は一時的に減速しました。しかし、パンデミック後の電気自動車や先進運転支援システム(ADAS)への需要増加が市場の回復を牽引すると予想されます。さらに、車両の電動化と軽量化への重点化が、長期的に自動車用ワイヤーハーネスの需要をさらに押し上げるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ワイヤーハーネス市場の主なポイント

- 2025年の市場規模: 548億8000万米ドル

- 2026年の市場規模: 579億1000万米ドル

- 2034年の予測市場規模: 928億3000万米ドル

- CAGR: 2026年~2034年で6.10%

- アジア太平洋地域は、2025年に自動車用ワイヤーハーネス市場で40.89%のシェアを占め、市場を支配しました。

- 端子セグメントは、市場を支配し、 2026年には42.49%を占めると予測されています。

- シャーシ配線ハーネスセグメントは、2026年には29.56%のシェアで市場を支配すると予測されています。

北米

北米は、世界の2025年には市場シェアの28.97%を占め、2026年には168億米ドルに達すると予測されています。

ヨーロッパ

2025年のヨーロッパ市場は144億6000万米ドルで、世界需要の26.35%を占め、2026年には153億5000万米ドルに成長すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の40.89%を占め、224億4000万米ドルの収益を生み出し、2026年には236億1000万米ドルに達すると予測されています。

アメリカ合衆国

アメリカ合衆国2032年までに推定166億5000万米ドルに達すると予測され、大幅に成長すると見込まれています

日本

日本市場は2026年までに38億2000万米ドルに達すると予測されています。

続きを読む

日本の自動車用ワイヤーハーネス市場に関する洞察

日本の自動車産業では、電動化・自動運転化の進展により、ワイヤーハーネスの高機能化が求められています。軽量化、耐久性、設計最適化が進み、車両の信頼性向上に不可欠な技術とされています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ワイヤーハーネス市場の動向

電気自動車(EV)販売の急増が市場成長を牽引すると予想される

2024年、世界の電気自動車販売台数は前年比約51%増加した。2020年には欧州が中国を抜いて世界最大の電気自動車購入地域となった。欧州と中国では約130万台の電気自動車が販売され、米国販売台数の4倍に達した。さらに、EV市場は近年著しい成長率を示している。

さらに2023年には、経済危機にもかかわらず欧州数カ国でEV販売が二桁成長を記録。これは二つの政策措置を反映している。欧州連合(EU)の二酸化炭素(CO2)排出基準は電気自動車販売促進に重要な役割を果たしている。EV台数の増加は依然として政府の政策環境によって大きく牽引されている。オランダ、中国、ノルウェー、米国、日本、ドイツ、スウェーデン、英国、カナダ、フランスといったEV市場の主要国では、電気自動車の普及を促進する様々な施策を実施している。EVの普及が進むにつれ、従来型化石燃料車よりもEVに自動車用ワイヤーハーネスが多く採用されるため、市場成長が見込まれる。

自動車用ワイヤーハーネス市場の成長要因

市場成長を牽引する車両の高度な統合機能の増加傾向

現代の自動車は、多数の電子機器が統合された高度な仕様となっています。2022年までに、約1億2500万台の車両が5G接続機能を搭載して道路を走行すると予測されています。さらに、ヘッドアップディスプレイユニット、インフォテインメントシステム、ダッシュボードには多くの電子・電気部品が必要です。これらの電子機器が標準装備となるにつれ、自動車メーカーと消費者は電子部品サプライヤーに対し、さらなる統合と革新を求めています。現代の消費者はより直感的な技術を求め、接続性・娯楽性・快適性を兼ね備えた車内体験を望んでいます。そのため自動車メーカーは最高水準の機能と技術を採用。こうした重要な要素が世界市場の成長を牽引する鍵となっています。

自動車生産の増加が市場成長を牽引する見込み

世界的な経済成長、購買力の向上、生活水準の向上に伴い、自動車生産は増加傾向にあり、これが自動車生産全体の需要を牽引しています。現在、アジア太平洋地域は、特に中国とインドにおける自動車需要の高まりから、世界最大の自動車生産量を占めています。さらに、政府による財政的・規制的な取り組みの強化が、この市場の見通しを後押ししています。

抑制要因

車両電気システムの複雑化と先進技術統合に伴う課題が成長の障壁に

自動車業界では、車両の電動化、自動運転、コネクティビティ機能の急速な進展が見られ、これらの技術をサポートできる高度なワイヤーハーネスの需要が高まっています。業界レポートによれば、現代車両におけるセンサー、カメラ、レーダーシステム、その他の電子部品の普及により、自動車用ワイヤーハーネス内の配線とコネクターの数が大幅に増加している。この複雑化はワイヤーハーネスの製造コストを押し上げるだけでなく、設計、設置、保守の面でも課題をもたらしている。

電気自動車(EV)技術の統合は、バッテリーシステム、電気モーター、充電インフラ向けの追加配線が必要となるため、ワイヤーハーネスの複雑さをさらに悪化させます。EVにおける軽量化と空間最適化の必要性も、ワイヤーハーネスの設計と配線経路に制約を加えています。

これらの課題に対処するには、よりコンパクトで軽量、かつ効率的なワイヤーハーネスソリューションを開発するための、材料、製造プロセス、設計技術における革新が必要です。自動車メーカー、ワイヤーハーネスサプライヤー、技術プロバイダー間の連携は、これらの制約を克服し、現代車両における先進技術のシームレスな統合を確保するために不可欠である。これらの課題に対処できない場合、世界の自動車用ワイヤーハーネス市場の成長が阻害され、革新的な自動車技術の採用が妨げられる可能性がある。

自動車用ワイヤーハーネス市場のセグメント分析

構成部品別分析

先進車両技術の採用拡大により端子セグメントが主導的地位を占める見込み

構成部品別では、市場はコネクター、端子、電線、その他に区分され、その他にはシース、コンヴォルートチューブ、クランプ、グロメット、プロテクターなどが含まれる。

端子セグメントは2023年に大きなシェアを占め、今後数年間で最も急速に成長する市場と見込まれています。これは、コネクテッドカーや自動運転車などの先進車両技術の採用拡大に起因します。これは今後数年間の自動車用端子販売を促進する主要な要因です。

さらに、配線ハーネスに使用される自動車用配線ハーネスコネクタは、車両イモビライザー、 アンチロック・ブレーキ・システム(ABS)、エアバッグなどの技術的に高度な安全システムを統合した自動車に搭載されています。車両盗難事件の増加に伴い、自動車への安全システム組み込みの必要性が高まると予想され、これにより予測期間中のセグメント成長に対する需要が急増すると見込まれています。

用途別分析

幅広い部品用途によりシャーシセグメントが主導的地位を占める見込み

用途別では、市場はボディ、エンジン、シャーシ、HVAC、センサーに分類される。

2023年には、インフォテインメントシステム、フォグランプ、方向指示器、燃料フタ、ヘッドランプなどの部品における広範な応用範囲により、シャーシセグメントが主要なシェアを占めました。さらに、予測期間中はセンサーセグメントが最も高いCAGRを記録すると予想されています。これは、バッテリーシステム、 インフォテインメント システム、照明システム、安全・セキュリティシステムなど、多くのシステムを含む先進車両システムでの使用が増加しているためである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプ別分析

乗用車セグメントは、乗用車の販売増加により最大の市場シェアを維持すると予想される

車両タイプに基づき、市場は商用車と乗用車に分類される。

乗用車セグメントは2023年に世界市場で最大のシェアを占めました。この成長は、世界的な乗用車販売の増加が市場拡大に直接寄与していることに起因します。さらに、 商用車セグメントは、2024年から2032年にかけて最も急速に成長する市場と見込まれている。

地域別インサイト

車両生産増加によりアジア太平洋地域が市場を支配

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

Asia Pacific Automotive Wiring Harness Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場シェア(中国が最高シェアを占める)を保持し、2023年には204億5,000万米ドルと評価されました。これは、車両の安全機能に対する需要の高まり、低い労働コスト、発展するインフラ、そして自動車製造の成長によるものです。ポルシェ、アウディ、メルセデス・ベンツ、フォルクスワーゲン、ダイムラー、BMWといったx`の主要メーカーは、アジア太平洋地域、特に中国で市場を積極的に拡大している。例えば、中国乗用車協会の統計によると、2023年には中国で合計1億1600万台の高級車が販売されました。

さらに、欧州ではドイツが自動車用ワイヤーハーネスの最大の輸入国です。また、主要メーカーはドイツに本社、物流センター、設計・試験研究所を置いています。さらに、EV普及の拡大、駆動技術の革新、自動車生産の増加が欧州での需要急増を牽引すると予想される。

自動車用ワイヤーハーネス市場における主要企業一覧

主要市場プレイヤーは競争優位性獲得のため、協業・提携・新製品投入戦略に注力

極めて競争の激しい市場には、住友電気工業、PKCグループ、矢崎総業、THBグループ、リア・コーポレーション、古河電気工業、ネクサンズ・オートエレクトリック、レオニAG、マザーソン、スパーク・ミンダなどの主要企業が参入している。主要企業は市場での地位強化に向け、買収、事業拡大、提携戦略に注力している。

主要企業プロファイル一覧:

- 住友電気工業株式会社(日本・大阪)

- PKCグループ株式会社(フィンランド・ヘルシンキ)

- 矢崎総業株式会社(日本・東京)

- THBグループ(英国・ロンドン)

- リア・コーポレーション(米国ミシガン州)

- 古河電気工業株式会社(日本・東京)

- Nexans autoelectric GmbH(ドイツ)

- Leoni AG(ドイツ・ニュルンベルク)

- Motherson(インド・ノイダ)

- Spark Minda(インド・ニューデリー)

主要な業界動向:

- 2023年1月:ケーブルハーネスメーカーのレオニは、メキシコ・クアウテモックにある自動車用配線システムの生産施設を拡張した。これは北米における電気自動車の需要増加に対応するためである。

- 2022年9月:マザーソンはセルビアに新たな配線ハーネス工場を開設した。同社にとってセルビア国内3拠点目となる本工場では、ダイムラー社のトラック向けワイヤーハーネスを製造する。

- 2022年7月:住友電装株式会社は、カンボジアのロイヤルグループ・プノンペン特別経済区内に自動車用ワイヤーハーネス製品専門の新製造工場を稼働開始した。

- 2022年5月: レオニAGは、自動車用ケーブル事業をバンコクに本拠を置くスターク・コーポレーション・パブリック・カンパニー・リミテッドに売却することで合意した。売却金額は非公表。自動車用ケーブル部門は2021年にレオニAGの収益に13億1000万米ドルを貢献した。

- 2022年3月:モロッコは電気自動車メーカーからの需要増に対応するため、5社の自動車ケーブルサプライヤーと計1億8000万米ドルの配線システム投資を発表した。

- 2021年3月:リア・コーポレーションは米国拠点のエンジニアリングプラスチック部品メーカー、M&Nプラスチックを買収した。この買収により、Learは電力電子機器や高電圧ワイヤーハーネスを含む電気配電用複雑部品の製造に向けた垂直統合能力を拡大した。

レポート対象範囲

本調査レポートは自動車用ワイヤーハーネス市場の詳細な予測分析を提供し、主要企業、用途、車種タイプなどの重要分野に焦点を当てる。本レポートは、2024年から2032年までの北米、欧州、アジア太平洋、その他の地域における自動車用ワイヤーハーネス市場の統計データを網羅しています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も包含しています。

An Infographic Representation of 自動車用ワイヤーハーネス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

年平均成長率(CAGR)6.10%(2026-2034年) |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

構成部品別

|

|

用途別

|

|

|

車種別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に548億8,000万米ドルで、2034年には928億3,000万米ドルに達すると予測されています。

2025年におけるアジア太平洋地域の市場規模は224億4,000万米ドルでした。

市場は年平均成長率(CAGR)6.10%で成長し、予測期間(2026-2034年)を通じて着実な成長を示すと予測されている。

乗用車セグメント市場は、予測期間中に主要なセグメントになると予想されています。

車両の電化の増加、需要とハイブリッド車と電気自動車の使用の拡大、および市場の成長を推進するための安全ソリューションへの重点の強化。

2025年には、アジア太平洋地域が市場シェア40.89%を占め、市場を牽引しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。