航空機アンテナ市場規模、シェア及び業界分析:プラットフォーム別(固定翼(商用航空機、ビジネス航空機、リージョナルジェット、一般航空、軍用航空機、固定翼UAV)及び回転翼(軍用ヘリコプター、民間ヘリコプター、回転翼UAV))、周波数帯別(VHF・UHF帯、Ka/Ku/Kバンド、 HF帯、X帯、C帯、その他)、エンドユーザー別(OEMおよびアフターマーケット)、用途別(商用および航法・監視)、地域別予測、2026-2034年

主要市場インサイト

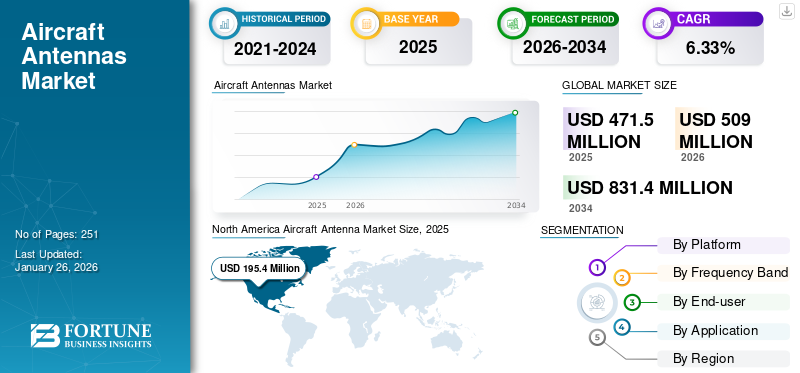

世界の航空機アンテナ市場規模は2025年に4億7,150万米ドルと評価され、2026年の5億900万米ドルから2034年までに8億3,140万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.33%を示すと予測されている。北米は2025年に41.43%の市場シェアを占め、航空機アンテナ市場を支配した。

航空機アンテナは、無線周波数を利用して航空機を航行させるために使用される装置である。他の航空機や地上管制局との通信に使用される。通信と航法は航空アンテナの主要な用途である。これらのアンテナは航空機の上部または下部に設置される。航空機の適応性を高める再構成可能な液体アンテナの開発が最新のトレンドであり、市場を再構築している。通信アンテナ、ループアンテナ、GPSアンテナ、マーカービーコンアンテナなど、様々なタイプが通信、監視、航法アプリケーション向けにリアルタイム情報を提供します。例えば、航法アンテナは航空機の正確な位置特定と誘導を確保する上で重要な役割を果たすほか、GPSなどの支援システムを支えています。航空機アンテナ市場のグラフは、主に航空旅行の増加と先進通信システムの普及拡大により、着実な成長軌道を示しています。

COVID-19パンデミックは市場に前例のない深刻な影響を与え、航空機アンテナは全地域でパンデミック前の水準と比較して予想を下回る需要を経験しました。当社の分析によると、世界市場は2020年に2019年比で17.35%の減少を示しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機用アンテナ市場インサイト

日本では、航空インフラの高度化や航空機の運航効率・安全性向上を目的として、先進的な航空機用アンテナ技術への注目が高まっています。通信品質、ナビゲーション精度、耐久性の向上が求められる中、次世代航空システムに対応した高度なアンテナソリューションの導入が加速しています。世界的に航空技術が進化するなか、日本市場では、安全運航の強化、航空管制との高度な連携、機体のデジタル化を支える重要な要素として、航空機用アンテナが戦略的に重要な役割を担う分野となっています。

世界の航空機アンテナ市場概要とハイライト

市場規模と予測:

- 2025年市場規模:4億7,150万米ドル

- 2026年市場規模:5億900万米ドル

- 2034年予測市場規模:8億3,140万米ドル

- CAGR:2026年~2034年 6.33%

市場シェア:

- 北米は2025年に航空機アンテナ市場で41.43%のシェアを占め、主導的な地位を維持した。これは確立された航空産業、継続的な技術革新、大規模な防衛投資に起因するものである。

- 周波数帯別では、Ka/Ku/Kバンドセグメントが航空分野における5G導入の増加と高速機内接続需要に牽引され、最も高い成長率を記録すると予想される。

- 主要国の動向:

- 米国:DEUCSIプロジェクトなどの防衛プログラムにおける先進衛星アンテナおよび電子走査アレイ(AESA)アンテナへの投資が、戦術航空機の通信・接続性を強化している。

- 中国:360度レーダーアンテナシステムを搭載したKJ-3000などの先進軍用機の開発が、監視・航法アンテナの地域需要を押し上げている。

- インド:防衛支出の増加と、高精度アンテナを搭載した回転翼・固定翼軍用プラットフォームの調達が増加しており、市場成長に寄与している。

ロシア・ウクライナ情勢の影響

ロシア・ウクライナ戦争危機が航空分野に与える影響が市場のグローバルな力学を再構築する見込み

- ロシアとウクライナの戦争中、スペースXのスターリンク衛星通信プロジェクトは、GPSおよび対探知システムの重要性を浮き彫りにした。世界的な戦争状況の激化は、正確な作戦遂行のための機動性とともに、安全な通信システムへの需要を生み出している。

- ウクライナ軍は、基本的な通信システムすら欠くTB2ドローンを用いてロシアの戦車や重装甲車両を破壊したと報じられている。この状況は、既存の戦力には優れた接続システムと共に近代化が必要であることを示唆している。

- 本戦争では、敵の探知や侵入を防ぐため、マルチプラットフォーム妨害対策アンテナが使用されている実態が明らかになった。マルチプラットフォーム妨害防止アンテナは、地上運用と航空機両方の用途に対応可能なため、無人航空機(UAV)や車両に搭載できる。こうした検知困難なシステムは、今後数年間の成長を牽引すると予想される。

- さらに、戦争下における軍事能力強化のため、無人航空機(UAV)の調達・生産が増加した。例えば2024年10月、ウクライナは2024-2025年に180万機のUAV調達に35億米ドルを投じ、戦場任務向けの多様なモデルを重視すると表明した。このようなUAV取得の急増は、航空機アンテナシステムの需要拡大につながると予想される。

- 継続する戦争の影響で、ロシアは最近、様々な国や企業からの航空機契約が大幅に減少した。同国はジェット機の国内生産開始を発表しており、これにより今後数年間で自給自足的な成長と輸出による収益が生み出される見込みである。

- したがって、戦争危機による経済減速、原材料サプライチェーンの混乱、航空交通量の減少が重なり、欧州の航空産業は停滞を余儀なくされた。

市場動向

市場推進要因

高速データ接続の需要増加が市場成長を促進

高速データ接続への需要拡大は成長の重要な推進力である。世界の航空旅行需要が継続的に増加する中、航空産業は今後20年間にわたり持続的な成長が見込まれる。国際航空運送協会( (IATA)によれば、世界の旅客数は2037年までに82億人へと倍増すると予測されている。2024年10月、IATAは世界の航空需要が前年同月比7.1%増加したと報告した。

航空需要の増加に伴い、航空会社はより多くの旅客を収容するため機材を拡充している。この需要急増を受け、各航空会社は新規航空機の発注ペースを加速させている。例えばエアバスは2023年に735機の民間航空機を納入し、2022年比11%増を記録した。同様にボーイングは2023年に純新規受注1,314機を獲得し、2022年の774機から増加した。世界的な航空需要の拡大により、2024年も航空機受注数は増加を続ける見込みである。さらに、ペガサス航空は機材の近代化を目的にボーイング737-10型機を最大200機発注した。

この航空機生産の増加は、機内通信システムの必須部品である先進的な航空機用アンテナへの需要高まりと直接関連している。航空会社が機材を近代化し新技術を統合するにつれ、高度な通信・航法能力を支える高性能アンテナへの需要が増大している。これら全ての要因が相まって航空機用アンテナ市場の成長に寄与している。

商用・軍事用途における無人航空機(UAV)需要の増加が市場成長を牽引

航空機のアップグレード急増、軍事用UAV演習の需要増加、高度な通信・航法システムの採用拡大が、世界市場を牽引する主要因である。軍事機関は、戦場で使用される軍用クラスのドローンの開発に投資しています。信頼性の高い通信は、UAV の軍事用途において重要な要素となっています。主要企業は、生産性の高い認定を取得し、革新に向けた市場の成長と業界における運用上の類似性を促進しています。

2020年4月、ロッキード・マーティン社は、米陸軍向けの多機能電子戦航空大型(MFEW-AL)プログラムの第一段階を完了しました。MFEW-AL プログラムは、無人航空機システム(UAS)に電子戦およびサイバー技術を組み込むためのアンテナ技術に焦点を当てています。軍用 UAV の需要の増加は、信頼性の高い通信とデータ伝送のために高度なアンテナを必要とするこれらの無人システムにより、市場の成長を推進しています。

さらに、各国の防衛機関は無人システム及び関連技術に多額の予算を割り当てている。例えば2025年、米国防総省(DoD)はMQ-4トリトンやMQ-25スティングレイなどの無人航空システム(UAS)に612億米ドルの予算配分を要求した。UAVの生産・開発が増加するにつれ、通信・航法・監視を支援する高性能アンテナの需要が高まっています。したがって、防衛機関や商業用途における無人システムの需要増加は、航空機アンテナ市場の成長を牽引する次世代通信・航法アンテナの需要拡大につながります。

市場制約要因

航空機受注残の増加と厳格な政府規制が市場成長を阻害

世界中の航空会社は、航空機アンテナに関連する予算に優しいソリューションを求めています。しかし、現在の戦争状況は、供給および流通チェーンの深刻な混乱をもたらしています。さらに、航空会社は十分な利益を生み出せていません。

市場の成長に影響を与える主な制約には、航空機注文のキャンセル数の増加が含まれます。これにはボーイング737 MAXジェット機の契約に対するボーイングの報復措置による航空機納入数の減少も含まれる可能性がある。こうした事象は市場全体の成長に影響を与える。

さらに、各航空機およびドローン向けに製造される航空機用アンテナの初期段階ではコストが高く、各セクターで差異が生じる。

連邦航空局(FAA)は、5G周波数帯が搭載部品に干渉し機能に影響を与える可能性を回避するため、全機種の航空機に対し新たな耐空性指令(AD)を採用している。これらの安全指令は総合的な安全確保のために有効である必要があり、真剣に考慮されなければならない。

空港における5G周波数帯の導入は、旧式システムを搭載した機体群が存在するため、一部航空機のガイドライン遵守を妨げています。新周波数に対応していない部品が空港着陸時に損傷する事例が発生しており、これが市場成長の抑制要因となり得ます。

市場機会

航空交通管理インフラの近代化が市場成長を促進

技術的に高度な航空機への需要はここ数年で急増している。先進国の主要企業は現在、先進航空機の革新的な製造に注力している。航空交通管理インフラの近代化は、世界の航空産業の効率性を向上させる。航空交通管理インフラは、航空交通を処理し、フライト遅延をより効率的に削減するための航空航行サービスで構成されています。アンテナは、機間通信および地上との通信において、航空機への接続性を向上させるのに役立ちます。

連邦航空局(FAA)の次世代航空輸送システム(Next-Gen ATM)プログラムのもと、米国航空業界の現行通信インフラの更新が計画されています。本プログラムの成功は、乗客の安全基準向上と航空交通管理システムの効率化をもたらすでしょう。

さらに、ViaSatはKaバンド周波数を提供し、オフィスと同等のインターネット環境を実現します。通常20Mbpsを超える高速通信により、比類のない機内接続性が提供されます。したがって、先進技術の導入と航空交通管制センターの近代化が市場成長を促進します。

航空機アンテナ市場の動向

航空機アンテナへの3Dプリント技術導入が市場の新たなトレンドとして台頭

3Dプリンティング技術は、航空宇宙・防衛分野における複雑な3D電磁構造体の製造にますます採用されています。3Dプリンティングによる現地生産は極めて有益です。部品や資材の輸送には時間と費用がかかるが、現場で製造される積層造形による改造部品は、コストと時間の両面で削減効果をもたらす。北米市場では、2023年の1億7950万米ドルから2024年には1億8390万米ドルへと成長が見られた。

グローバルに分散した製造ネットワークの可能性は、全体的な効率性を高めます。コスト削減により、企業は適切な在庫水準を維持して生産量を最大化し、業界横断的な新たなバリューチェーンを構築できます。3Dプリンティングは、先進技術を通じてOEMメーカーがアンテナコネクタやアンテナシーラントを生産する機会を創出します。

例えば2025年1月、NASAは科学データを地球へ伝送する3Dプリントアンテナの開発・試験に成功した。このアンテナは大気観測気球を用いた飛行試験で実証された。こうした進展は航空宇宙分野における積層造形の効率性を示し、航空機部品製造業界における複雑なアンテナ構造の開発に3Dプリント技術を活用する動きを促進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

航空交通量の増加と航空機納入台数の拡大により、固定翼セグメントが市場を支配

プラットフォーム別では、市場は固定翼と回転翼に区分される。

固定翼セグメントはさらに、民間航空機、ビジネス航空機、リージョナルジェット、一般航空、軍用機、固定翼UAVに分類される。回転翼セグメントは、軍用ヘリコプター、民間ヘリコプター、回転翼UAVに分けられる。

2024年、固定翼セグメントは航空機アンテナ市場で最大のシェアを占めた。この優位性は、航空旅客数の増加に伴う航空機納入台数の増加と航空分野への支出拡大によるものである。2024年、ボーイングは合計348機の商用航空機を納入した。一方、エアバスは同期間に766機の納入を達成した。両メーカーは市場需要への対応に注力しており、エアバスは2023年の納入実績735機と比較して堅調な納入実績を維持している。

回転翼機セグメントは予測期間中に著しい成長を遂げる見込みである。この成長は、商業・防衛用途向け小型ドローンの需要増加に起因する。例えば2022年2月、米国防総省は人工知能搭載戦術ドローン技術の開発に向け、XTEND社に880万米ドル相当の契約を授与した。本契約は精密打撃屋内・屋外システム(PSIO)および小型無人航空システム(sUAS)の提供に焦点を当てている。この契約は、AI搭載自律機能や精密打撃能力を含む戦術ドローン技術の進歩を促進する。こうした進歩は、より高度で信頼性の高いアンテナシステムへの需要を刺激し、セグメントの成長を牽引すると予想される。

周波数帯別

航空分野における5Gネットワーク導入拡大により、Ka/Ku/Kバンドセグメントが最高成長率を示す見込み

周波数帯域に基づき、市場はVHF・UHF帯、Ka/Ku/K帯、HF帯、X帯、C帯、その他に分類される。

Ka/Ku/Kバンドセグメントは2024年に13.9%のシェアを占めると予測される。この成長は、航空分野における5Gの急速な導入によるものである。Ka/Ku/Kバンドハイブリッド航空衛星通信アンテナは、政府および商業ユーザー向けに世界規模のブロードバンド接続サービスを実現する。-101778" target="_blank" rel="noopener">航空分野における5Gの急速な普及によるものです。Ka/Ku/Kバンドハイブリッド航空衛星通信アンテナは、世界中の高容量衛星ネットワークおよび従来型衛星ネットワーク上で、政府機関や商業ユーザー向けにグローバルなブロードバンド接続サービスを実現します。

予測期間中、Xバンドセグメントが最大のセグメントとなる見込みです。Xバンドはマイクロ波帯の無線周波数であり、地上航空管制局との機内レーダー通信に使用されます。戦術通信、監視、電子戦における軍用機および無人航空機(UAV)の使用増加により、Xバンドセグメントは大幅な成長が見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

多数のアンテナプロバイダーの存在により、OEMセグメントが市場をリード

エンドユーザー別では、市場はOEMとアフターマーケットに区分される。

OEMセグメントが市場を支配しており、予測期間中も引き続き優位を維持する見込みである。リアルタイムデータ通信、航法、監視など多様な用途に対応する航空機用アンテナプロバイダーが多数存在することが、本セグメントの市場成長を牽引している。市場のOEMメーカーは、先進的なアンテナ技術を新型航空機設計に統合することに常に注力している。例えば2024年5月、Eclipse Global Connectivity、ThinKom、Kontron、Display Interactiveは、ThinAir Ka2517アンテナを活用した高速接続ソリューションによる50機以上のナローボディ機改造プロジェクトで提携を発表した。したがって、高度な通信システムと機内エンターテインメント機能への需要急増が、OEMメーカーの製品ライン革新と業界における市場シェア拡大をさらに促進している。

予測期間中、アフターマーケットセグメントが最も高い成長率を示す見込みである。航空機アンテナの寿命制限に伴う定期的な交換と、運用効率向上のための航空機メンテナンスサービスが、アフターマーケットセグメントの成長を牽引する。例えば2023年11月、VSEコーポレーション傘下のVSEアビエーションは、ハネウェル・インターナショナル社から総額約7億5000万米ドルに相当する6件の新規販売契約を獲得した。これは、欧州・中東・アフリカ・インド(EMEAI)地域におけるHoneywell製JetWave尾部搭載アンテナシステムの独占アフターマーケット販売代理店としての既存契約を拡大するものです。

用途別

次世代GPSアンテナの設置増加により、航法・監視セグメントが顕著な成長を示す見込み

用途に基づき、市場は商用と航法・監視に区分される。

予測期間中、ナビゲーション&監視セグメントは最も高い年平均成長率(CAGR)で成長する見込みです。GPSアンテナ、マーカービーコンアンテナ、緊急位置発信機(ELT)アンテナなどの次世代航法アンテナに対する需要増加が、このセグメントの成長を牽引しています。

2024年には商用セグメントが市場を支配しました。UHF帯アンテナは航空機内の通信用途に使用されます。これらのアンテナはトランスポンダーや距離測定装置(DME)に使用される。航空機の短距離通信では、118MHz~137MHzのVHF帯域を用いて航空交通管制と通信する。したがって、航空機納入台数の増加がこのセグメントの成長を牽引している。

航空機アンテナ市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Aircraft Antenna Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、1億8390万米ドルと評価されました。この成長は、米国における高度に発達した航空産業の存在と最大の航空機保有数に起因します。さらに、技術的に先進的な航空機アンテナの開発への投資増加が、同地域の市場成長を促進しています。この地域の各国軍は、軍事作戦のための信頼性の高い接続ソリューションに投資しています。例えば2024年9月、Viasat社は米国空軍研究所(AFRL)より「商用宇宙インターネットを活用した防衛実験(DEWSI)」プログラムの下で3,360万米ドルの契約を獲得した。(DEUCSI)プログラムの一環として、3360万米ドルの契約を獲得した。本契約は、回転翼プラットフォームを含む戦術航空機向け耐障害性衛星通信システムとして、アクティブ電子走査アレイ(AESA)システムの開発・納入を目的としている。こうした動向は、同地域の他の航空機アンテナ供給業者に対し、先進的な衛星アンテナシステムの革新と生産に注力するよう促すだろう。

予測期間中、アジア太平洋地域は最も高いCAGRで成長する見込みである。航空セクターの急速な拡大と都市化の進展により、民間航空機への需要が高まっている。さらに、中国やインドなどの新興経済国における防衛支出の増加が、軍用機およびヘリコプターの調達増加につながり、市場の成長を牽引している。加えて、同地域の各国では、軍事航空機への監視用途向け先進アンテナシステムの搭載が増加している。例えば、2024年12月には次世代軍事航空機KJ-3000が初飛行を実施した。同機には360度状況認識とステルス目標の探知能力向上のためのレーダーアンテナシステムが統合されている。したがって、これは地域の監視能力を強化するため、より高度なアンテナ技術の開発を促進する。

欧州は予測期間中に著しい成長を示す見込みである。航空交通量の増加に伴う航空機納入数の増加と、主にフランス製航空機における再構成可能な液体アンテナの使用拡大が市場成長を牽引する。さらに欧州連合(EU)は、全航空機への5G接続の搭載を義務付ける計画を進めている。この取り組みにより、乗客はフライト中に携帯電話通信を利用できるようになる。5G接続には、航空機と地上または衛星ネットワーク間で信号を送受信するための航空機アンテナが必要である。したがって、同地域における5G接続導入計画は、予測期間中に航空機アンテナの需要増加につながると予想される。

その他の地域も予測期間中に著しい成長を記録する見込みである。観光業の成長、航空旅客の増加、中東諸国における防衛支出の拡大が、各地域における市場成長を牽引している。ラテンアメリカなど世界のその他の地域の様々な地域では、先進的な航空機内通信の実現を目指している。例えば、2023年8月には、衛星通信ソリューションプロバイダーは、ブラジル製のガルフストリームG550ジェット機に初のPlane Simple Kuバンドアンテナを設置した。この設置により、同機はインテルサットFlexExec衛星ネットワークに接続された高速データサービスを利用可能となる。したがって、航空接続性向上のための高性能航空機アンテナの統合増加が、同地域市場の成長を促進すると予想される。

競争環境

主要業界プレイヤー

主要市場プレイヤーが競争力を維持するために採用する顕著な戦略は、技術的進歩への注力である

監視・通信用途向けの技術的に高度な航空機用アンテナの導入が、市場の今後のトレンドである。GPSアンテナの多様な製品ポートフォリオと、航空機アンテナメーカーによる先進技術の研究開発費の増加が市場成長を推進している。さらに、市場の主要プレイヤーは、電子制御アンテナ(ESA)などの先進的なアンテナ技術の導入に注力している。彼らは、機械的な動きなしに性能を向上させ、より広いカバレッジを可能にするフェーズドアレイアンテナを採用している。高速な機内接続と改善された通信需要を満たすことを目的としたこのような革新は、市場の成長をさらに促進すると予想される。

主要航空機アンテナ企業一覧(プロファイル対象)

- Antcom Corporation (米国)

- スミス・インターコネクト(米国)

- ボーイング(米国)

- コブハム・リミテッド(英国)

- ハネウェル・インターナショナル社 (米国)

- L3ハリス・テクノロジーズ社(米国)

- マックステナ社(米国)

- ハーソン・コーポレーション(中国)

- チェルトン・リミテッド(英国)

- Sensor Systems (米国)

業界の主要動向

- 2024年12月: シンコム・ソリューションズとシエラネバダ社(SNC)は、同社のRAPCON-X航空機にシンエアGT 2517フェーズドアレイ衛星通信アンテナを統合したことを発表しました。同機は最近初飛行を完了しています。この先進的なアンテナシステムは、高性能な視界外(BLOS)ネットワーク接続を提供することが期待されています。

- 2024年10月: ヒューズ・ネットワーク・システムズが製造したゴーゴーガリレオHDXアンテナが、ボンバルディア・チャレンジャー300機での試験飛行を完了し、低軌道(LEO)衛星との接続能力を実証した。この電子制御アレイ(ESA)アンテナは、2025年前半に商用航空機向けバージョンを投入予定であり、ビジネス航空機の機内接続性を強化する。

- 2024年5月:インテルサットは、日本航空から20機以上の新型ボーイング737 MAX機向けに、マルチ軌道対応の機内接続サービスを提供するための契約を獲得した。同社の新開発電子制御アレイ(ESA)アンテナを活用する。このサービスは、静止軌道(GEO)衛星とユーテルサット・ワンウェブの低軌道(LEO)衛星コンステレーションの両方を活用する。新開発の電子制御アレイ(ESA)アンテナを採用。このサービスは静止軌道(GEO)衛星とユーテルサット・ワンウェブ社の低軌道(LEO)衛星コンステレーションを併用する。

- 2024年5月:仏航空宇宙・防衛企業タレスは衛星通信能力強化のため、イスラエルのアンテナメーカーGet SATを買収。Get SATは、電子制御フェーズドアレイアンテナ技術を採用した「Milli Sling Blade」や、防衛・民間航空・緊急サービス向け高データレート通信を実現する航空機用ESA「Lesa Blade」など、効率的なアンテナと端末を提供している。

- 2023年1月:サットコム・ダイレクトは、ビジネスジェット機ガルフストリームG550に初のPlane Simple Kaバンドアンテナを設置した。このプロトタイプ端末は、2つのライン置換可能ユニット(尾部取り付けアンテナとSDモデムユニット)で構成され、インマルサットのJet ConneXサービスとの互換性試験を目的として設計されており、当該航空機向けの特定の補足型式証明(STC)の下で運用される。

レポート概要

本グローバル航空機アンテナ市場調査レポートは、市場に関する詳細な技術分析を提供し、主要市場プレイヤー、市場における政府向けベルアウトパッケージに影響を与えるロシア・ウクライナ戦争、アンテナシステム、主要技術トレンドなどの主要側面に重点を置いています。さらに、本レポートは航空市場の動向に関する洞察を提供し、主要な業界の発展とトレンドを強調しています。上記の要因に加え、市場予測期間中の市場成長に寄与する複数の側面についても記載しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは6.33% |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

周波数帯別

|

|

|

エンドユーザー別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に5億900万米ドルであり、2034年までに8億3140万米ドルに達すると予測されている。

2025年、北米市場は1億9540万米ドル規模であった。

年平均成長率(CAGR)6.33%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

新しい航空機の需要の増加につながる航空交通の増加は、市場を推進する重要な要因です。

Antcom Corporation、Sensor Systems、Chelton Limited、Honeywell International Inc.、L3Harris Technologies Inc.、Cobham Limitedは、市場で営業している主要なプレーヤーです。

北米は2025年に市場シェアを支配しました

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 251

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート