航空機電気は、航空機の種類(商業航空機、軍用機、ヘリコプター、およびUAV)、コンポーネント(電動モーター、電子機器&コントローラー、その他)、システムアプリケーション(飛行制御装置システム、ユーティリティ&環境システム、エンジンシステムなど)による航空機の種類(商業航空機、軍用機、ヘリコプター、およびその他)による市場規模、シェア、産業分析を促進します。 (1-10kW)、およびその他、エンドユーザー(OEM、MROS、および航空機オペレーター)、インストール(ラインフィットおよびレトロフィット)、および地域予測、2026-2034

主要市場インサイト

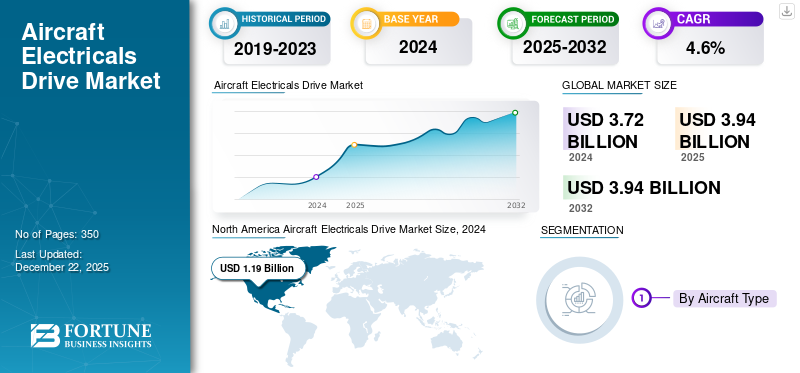

世界の航空機電気機器駆動装置市場規模は、2025年に39億4,000万米ドルと評価された。2026年の41億7,000万米ドルから2034年までに53億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.09%を示すと予測されている。北米は2025年に31.92%のシェアで世界市場を支配した。

航空機の電気駆動は、新時代の航空機で使用される電気運動駆動型システムコンポーネントの範囲です。多数の機能とメカトロニクス関数を実行します。これらの機能は、以前は機械的、空気圧、および最新の油圧システムによって運用されていました。ただし、より多くの電気航空機と電気航空機の出現により、アクチュエーター、モーター、コンバーター、インバーターなどのコンポーネントが航空機で容易に使用されています。航空機の電気駆動は、飛行中の制御、着陸装置、貨物ドア、スラスト、環境制御システムなどのさまざまなアプリケーションで使用されます。電気駆動は、漏れを減らし、正確にモーション制御を可能にし、通常の航空機の運用に援助を提供する上で大きな役割を果たします。航空機の電気システムは、熱管理と電力密度のための適切な耐空性航空基準を維持する必要があり、航空機の技術的に集中的なコンポーネントとなっています。

航空機の電気市場の成長は、世界の航空産業がハイブリッド電気およびより電気の航空機に向かうための促進によるものです。燃料節約、システム統合、自動化、排出制御に重点が置かれているため、多くのOEMが従来の電気ユニットを置き換え、技術的に高度で装備された電気ドライブに置き換えられました。さらに、の成長アーバンエアモビリティ(UAM)また、電気垂直の離陸および着陸(EVTOL)は、コンパクトで効率的な電気的に推進された航空機の成長につながり、それにより航空機の電気ドライブの成長につながります。 Safran、Moog、Honeywell Aerospaceなどの主要な市場のプレーヤーは、航空機の電気システムと電気ドライブの進歩により、市場の成長をリードしています。この成長は、電気航空機の需要の高まりによってさらに促進され、今後数年間で持続可能な航空技術につながり、それによって大幅な市場の成長につながります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機用電動ドライブ市場インサイト

日本では、航空機の効率性向上や環境負荷の低減が重要課題となる中、航空機用電動ドライブへの関心が確実に高まっています。求められているのは、油圧や空気圧に頼る従来方式から一歩進み、電動化によって軽量化・保守性向上・エネルギー効率改善を実現できる“次世代の駆動システム”です。モーター、パワーエレクトロニクス、制御技術の進化により、飛行制御や補機類への適用が広がり、国内サプライヤーにとっても新たな技術領域として注目が集まっています。本レポートでは、世界の航空機用電動ドライブ市場の動きが、日本の航空機開発や部品産業にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場のダイナミクス

マーケットドライバー

より多くの電気航空機への移行(MEA)市場の成長を促進する

航空機の電気駆動市場の成長における主要な要因は、その他の電気航空機(MEA)電気/ハイブリッド推進航空機。これらの航空機は、排出量を削減し、燃料効率を向上させることを目指しています。従来の航空機は、空気圧および油圧システムに、着陸装置、アクチュエーター、およびその他の機械的サブシステムに大きく依存していました。従来のシステムにより、重量が追加され、漏れが危険にさらされ、複雑なメンテナンスが必要でした。対照的に、電気ドライブは、アクチュエーター、モーター、コントローラーなどの軽量コンポーネントで構成されており、メンテナンスと監視も容易です。

UAMおよびEVTOL航空機に対する需要の高まりは、コンパクトで高出力の電気ドライブに対する需要をさらに強調しています。電気推進力が上昇すると、プラットフォームは電気推進システムと飛行制御システムに大きく依存しているため、電気推進力をサポートするコンポーネントが重要になります。

排出規制の増加に伴い、軽量、技術的に高度な、および排出量を減らすコンポーネントの採用は、ネットゼロの目標を達成するために炭素排出に関するより厳格な規制のために、ブームを促進すると予想されます。したがって、より多くの電気システムの採用は、今後数年間で増加し、さまざまな将来の航空プラットフォームで標準になると予想されます。

市場の抑制

市場の成長を制限するための電力密度と熱管理

高成長の多くの理由にもかかわらず、市場は、高性能でコンパクトな環境での熱負荷と電力密度の管理により、成長の課題を目撃することが期待されています。上陸装置など、航空機の高電圧および頑丈なエリアでの航空機電気ドライブには、より高いトルクが必要です。パワーエレクトロニクス、および極端な条件下でパフォーマンスを提供する軽量モーター。したがって、これらのシステムの過熱により、操作に障害を引き起こす可能性があります。

さらに、より多くの電気航空機で見られる高電圧分布システムは、電磁干渉(EMI)と損傷のある断熱につながる部分的な放電の追加リスクをもたらします。効果的な冷却技術が進歩しない限り、運用上の問題は電気駆動のスケーラビリティを制限します。

市場機会

燃料市場の成長機会への電気駆動システムを備えた古い航空機の改造

市場での重要な機会は、レガシーを改装することです航空機のプラットフォーム高度なシステムが装備されています。新しい航空機はより電気的なアーキテクチャで設計されていますが、既存の艦隊には世界的に既存の艦隊には、空気圧剤や従来の電源に大きく依存しているサービス可能な航空機のより多くの部分が含まれています。電気駆動システムを使用して古い航空機を改造することは、既存の艦隊の近代化と排出量と運用コストの潜在的な削減を可能にするため、実際に航空機の電気駆動市場にとって大きな成長機会です。この傾向は、持続可能な航空ソリューションの需要の増加と電気推進技術の進歩によって推進されています。

高齢の航空機を電気またはハイブリッド電気推進システムで改造することで、航空会社は艦隊を近代化し、新しい航空機を購入するコストなしで環境フットプリントを減らすことができます。この傾向は、電気モーターメーカー、バッテリーテクノロジープロバイダー、システムインテグレーターなど、電気推進システムに関与する企業に大きな成長機会を生み出します。

航空機の電気駆動市場の動向

高電圧DC(HVDC)配電フレームワークの採用 製品の需要を増幅する

従来の115V ACおよび28V DC電源システムから、最大1,000V DCの範囲のHVDCへの移行により、市場の高電圧配電システムの傾向が形成されています。より多くの電気航空機、飛行アクチュエーターの生産と開発の増加、および環境制御への焦点の増加により、高出力密度の需要が急増しています。したがって、このような密度は、HVDC電気システムでより良く提供できます。

HVDCは、高電圧バスを介して電力を生成および循環させる電気ドライブ、アクチュエーター、およびモーターで構成され、それにより重いステップダウントランスの必要性が減少します。高電圧DCは、軽量配線に役立ち、熱抵抗を改善し、電磁干渉(EMI)を減少させるため、高強度の飛行動作に最適です。

現在、F-35 Lightning II航空機では、今後数年間で使用されるMore Electric Aircraft(MEA)が使用する270V DCパワーバスを使用しています。これにより、着陸装置、航空機環境制御(HVAC)などの用途に高出力の電気アクチュエーターとモーターを統合できます。さらに、ワイドバンドガップが増加しています半導体高電圧スイッチング周波数の高効率電力変換をサポートするGANやSICなど、市場は予測期間の成長を強化すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機の種類によって

民間航空機セグメントの燃料成長への技術的進歩によって推進される電気システムの進歩

航空機の種類によって、市場は商業航空機、軍用機、ヘリコプター、およびUAVに分かれています。コマーシャル航空機は、さらに狭い体、広い体、地域のジェット機に分かれています。ビジネスジェット。軍用機は、さらに戦闘機、軍用輸送機、軍用トレーナー航空機に分かれています。ヘリコプターはさらに軍事ヘリコプターと商業ヘリコプターに分岐します。 UAVは、さらに商業的なUAVと軍事UAVにセグメント化されています。

商業航空機のセグメントは、支配的な市場シェアを占めており、今後数年間で重要なCAGRで成長すると予想されています。燃料効率の向上、排出量の削減、および営業コストの削減の必要性は、主に商業航空機での電気ドライブの採用の増加を促進します。この電化へのこのシフトは、より高い電圧システムやより効率的な発電と分布を含む電気システムの進歩によってさらに促進されます。特にハイブリッド電気および全電気航空機の電気システムは、従来のシステムと比較して燃料消費量を大幅に削減できます。燃料燃焼を減らすことにより、電気システムは温室効果ガスの排出量の削減に貢献し、環境規制の成長と持続可能性イニシアチブに沿っています。結合するハイブリッド電気推進システムの開発電気モーター従来のエンジンを使用すると、最適化された電力使用量とさらなる燃料節約が可能です。

UAVSセグメントは、予測期間中に最高のCAGRで成長すると予想されます。より高いエネルギー密度やより速い充電能力など、バッテリー技術の進歩により、電気推進力はUAVにとってより実用的になりました。電子コンポーネントの小型化と制御システムの進歩により、UAV向けのより洗練された効率的な電気推進システムの開発が可能になりました。人工知能および自律飛行制御システムとの統合により、電動UAVの能力が向上し、より複雑なミッションと運用が可能になります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネントによって

より燃料効率の良い環境に優しい航空機の需要の増加により、電気モーターセグメントの支配が生まれました

コンポーネントによって、市場は電動モーター、電子機器とコントローラー、および機械式伝送コンポーネントに分かれています。

電気モーターセグメントは、2024年に支配的な市場シェアを占めました。より多くの電気航空機(MEA)への移行とハイブリッド電気および完全電気航空機の開発は、電気モーター成分の需要の主要な要因です。より燃料効率の良い環境に優しい航空機、電気推進の技術的進歩、および排出の削減に焦点を当てた政府の規制に対する需要の増加は、今後数年間で市場の成長をさらに強化すると予想されます。さらに、電気モーター設計、エネルギー貯蔵の開発(リチウムイオン電池)、およびパワーエレクトロニクスは、電気推進システムをより実行可能かつ効率的にしています。

機械式伝送コンポーネントセグメントは、予測期間中に最高のCAGRで成長すると予想されます。機械的伝達コンポーネントには、現代の航空機の複数の機能のために電気システムで使用されるアクチュエーターと導体が含まれます。機械式伝送コンポーネントは、発電機や補助電力ユニットなどのエンジンからこれらの電気システムに電力を伝達するために不可欠です。さらに、軍事および防衛航空への投資の増加も市場の成長に貢献しています。

システムアプリケーションによって

発電と流通のセグメント成長を促進するための高度な電気システムの高い需要

システムアプリケーションにより、市場は飛行制御作動、着陸装置システム、ユーティリティおよび環境システム、エンジンシステム、キャビンシステム、およびキャビンシステムに分かれています。発電& 分布。

発電と流通セグメントは2024年に市場を支配し、今後数年間で大幅なCAGRで成長すると予想されています。空の旅の成長は、より洗練された電力配電システムを必要とし、より多くのフライト数を処理します。航空機の近代化プログラムと古い艦隊の交換も、高度な電気システムの需要に貢献しています。特に空の旅の成長を遂げる地域での商業航空産業の拡大は、さらに市場を推進しています。

飛行制御作動セグメントは、予測期間中に最高のCAGRで成長すると予想されます。より効率的で信頼性が高く、より安全な航空機の需要の増加は、特にフライバイワイヤシステムの採用により、航空機の電気駆動市場での飛行制御作動アプリケーションの成長の主な要因です。このシフトは、パフォーマンスの向上、エンベロープ保護の改善、従来の油圧システムと比較した重量の削減など、フライバイワイヤーのオファーによって促進され、それにより高い市場の成長につながります。

電力評価による

完全に電気とハイブリッドの電気航空機の出現により、中電力セグメントの支配が生じました

電力評価により、市場はマイクロドライブ(100W未満)、低電力(100W -1KW)、中電力(1-10kW)、高出力(10kW -100kW)、および非常に高出力(100kWを超える)に分割されます。

中程度の電力(1-10kW)セグメントは、2024年に世界市場を支配し、予測期間中に重要なCAGRで成長すると予想されます。電気推進技術は、完全な電気航空機とハイブリッド電気航空機の両方に牽引力を獲得しています。これらの技術は、排出量の削減、燃料燃焼の改善、騒音レベルの低下など、潜在的な利点を提供します。電気航空機の信頼性を確保するためには、障害耐性システムの開発が重要であり、これらのシステムは、1〜10kWの範囲内の電気ドライブを含むコンポーネントレベルで実装されることがよくあります。直接トルク制御(DTC)やモデル予測制御(MPC)などの最新の制御技術が、電気ドライブのパフォーマンスを最適化するために実装されています。

非常に高出力(100kW以上)セグメントは、予測期間中に2番目に高い速度で成長すると推定されています。より多くの電気航空機(MEA)の需要の増加と航空機システムのより高い電力密度の必要性は、航空機市場で非常に高出力(100kWを超える)電気ドライブの成長のための重要な要因です。この傾向は、燃料消費を削減し、排出量を削減し、航空機全体のパフォーマンスを向上させたいという願望によって促進されます。最新の航空機には、キャビンエアコン、エンターテイメントシステム、高度な多数の電気システムが組み込まれていますアビオニクス。これらのシステムは、以前の機械的または油圧成分の電化とともに、航空機の全体的な電力要件を増加させています。これらの成長する需要を満たし、信頼できる操作を確保するには、高出力の電気ドライブが必要です。

エンドユーザーによる

航空機の生産と調達の増加は、OEMセグメントの成長につながりました

市場は、OEM、MRO、および航空機のオペレーターにセグメント化されています。

OEMSセグメントは、2024年に支配的な市場シェアを占め、今後数年間で最高のCAGRで成長すると予想されています。拡大する商業航空産業は、ますます多くの航空乗客によって推進され、新しい航空機の生産を必要とし、電気ドライブなどのOEMコンポーネントの需要を高めます。厳しい環境規制と燃料コストの上昇により、製造業者はより多くの電気システムを採用するようになり、燃料効率の向上と排出量の削減につながります。さらに、発電所の革新と、より多くの電気航空機(MEA)の開発により、電気ドライブの採用がさらに促進されています。

MROSセグメントは、今後数年間で重要なCAGRで成長すると予想されます。航空機の電気駆動市場におけるMRO(メンテナンス、修理、オーバーホール)エンドユーザーセグメントの成長は、主に稼働中の航空機の増加、空の旅の需要の増加、および近代航空機のより複雑で電気的に駆動されるシステムへの傾向によって促進されます。この成長は、耐空性の基準を維持し、安全規制に準拠し、老化した航空機艦隊の運用寿命を延長する必要性によってさらに促進されます。

インストールによって

改造セグメントは、近代化、費用対効果、持続可能性のイニシアチブにより、市場の成長を支配しました

インストールにより、市場はラインフィットとレトロフィットに分割されます。

レトロフィットセグメントは、2024年にグローバルな航空機の電気を駆動する市場の成長を支配しました。主に近代化、費用対効果、持続可能性のイニシアチブの必要性によって推進され、市場はかなりの割合で成長すると予想されます。改造により、航空会社は、まったく新しい飛行機を購入する費用なしで、既存のより効率的な電気システムで既存の航空機をアップグレードすることができます。これには、発電、流通、管理のための高度な技術の組み込み、および改善された電気部品が含まれます。

ラインフィットセグメントは、予測期間中に最高速度で成長すると推定されています。ラインフィットのインストールにより、稲妻保護システムやエネルギー効率の高い電気システムの実装などの安全機能の統合を可能にし、安全規制と環境上の懸念の両方に沿っています。航空が電化とデジタル化を採用するにつれて、ラインフィットのインストールにより、電気およびハイブリッド推進システム、高度な電力管理、IoTおよびAI駆動型システムなどの新しいテクノロジーのシームレスな統合が可能になります。

航空機電気は、市場の地域見通しを推進します

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に調査されています。

北米

North America Aircraft Electricals Drive Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で支配的な地域を占めており、2024年に最大の航空機電気を推進しています。特に米国は、航空機の近代化の増加と電力の増加の増加により急速に成長しており、ハイブリッド電気航空機。さらに、Honeywell AerospaceやMoog、Inc。などの主要な市場プレーヤーの有病率は、より高い需要につながり、市場の地域の成長を促進しています。

ヨーロッパ

ヨーロッパは、2024年の市場シェアの観点から第2次地域です。この地域の成長は、厳しい環境規制、イノベーションに焦点を当てた強力な航空宇宙産業、持続可能な航空技術への投資の増加などの要因の組み合わせにより、航空機の電気駆動市場の大幅な成長に起因しています。ネットゼロの炭素排出物に対する地域のコミットメントと「より多くの電気航空機」の開発が重要な要因です。

アジア太平洋

アジア太平洋地域は、予測期間中に市場で最高のCAGRを目撃しています。アジア太平洋地域の政府が多額の投資をしています空港滑走路、ターミナル、航空交通制御システムを含むインフラストラクチャは、航空輸送の増加をサポートします。政府はまた、電気航空機技術の開発と採用を奨励する政策と規制を実施しています。

世界の残り

残りの世界は、予測期間中に中程度の成長を目撃すると予想されています。中東、アフリカ、ラテンアメリカは、航空宇宙インフラへの投資の増加、航空旅行の需要の増加、安全性と効率の向上のための高度な技術に焦点を当てた要因の組み合わせにより、航空機の電気駆動市場で成長を経験しています。

競争力のある風景

キーマーケットプレーヤー

主要なプレーヤーは、より多くの電気航空機(MEA)のために高度な技術の統合に焦点を当てています

航空機の電気駆動市場は、既存の航空宇宙企業と電化に焦点を当てた新興のスタートアップの両方を含む、主要なプレーヤーの間で激しい競争を経験しています。主要な傾向には、持続可能性の目標、燃料コストの上昇、電気システムの技術的進歩によって駆動される、より多くの電気航空機(MEA)と電気推進への移行が含まれます。

市場は激しい競争によって特徴付けられ、プレーヤーは製品の革新、戦略的パートナーシップ、コストの最適化を通じて市場シェアを獲得するために絶えず努力しています。政府の規制と政策も、競争の環境を形成する上で重要な役割を果たしています。

主要な航空機電気のリストは、プロファイルされた会社を駆動します

- Honeywell International Inc.(私たち。)

- サフラングループ(フランス)

- Raytheon Technologies Corporation(米国)

- Thales Group(フランス)

- GE航空(米国)

- Moog Inc.(私たち。)

- イートンコーポレーション(アイルランド)

- Meggitt plc(英国)

- パーカーハニフィンコーポレーション(私たち。)

- liebherr aerospace(フランス)

主要な業界の開発

- 2025年1月 - OMVはエアバスと提携して、覚書に署名して、航空業界の脱炭素化を前進させるために署名しました持続可能な航空燃料(SAF)。このパートナーシップは、2050年までにネットカーボンニュートラリティの目標を達成する上で極めて重要な役割を果たしている持続可能な航空燃料を果たし、航空部門におけるCO2排出量の削減をサポートすることを目的としています。

- 2025年1月 - Honeywell AerospaceとNXP Semiconductors N.V.は、CES 2025でパートナーシップを発表し、航空製品の開発を加速し、自律飛行の道をチャート化しました。

- 2024年11月 - Safran Electrical&Power and Safran Ventilation Systemは、Safran企業が中国本土全体でスペアと機器のフットプリントと可用性を拡大できるようにする航空機部品販売業者およびメンテナンスサービスプロバイダーであるChina Aviation Supplies Co.、Ltdとの流通パートナーシップ契約を更新しました。

- 2023年6月:都市の空気モビリティ(UAM)で運営されている主要企業であるボロコプターと、航空機の電気システムの世界的リーダーの1人であるSafran Electrical&Powerは、次世代の電力列車の開発について協力する意向を示す合意を明らかにしました。電気垂直離陸および着陸(EVTOL)航空機。

- 2021年9月 - 航空機の電気ドライブとコンポーネントの世界的な先駆者であるRolls-Royceは、すべて電気航空機を発表しました。飛行機は、航空機用に組み立てられた最も電力密度の高いバッテリーパックを備えた、強力な400kW(500+hp)の電動パワートレインによって推進された空にかかりました。

報告報告

このレポートは、市場の詳細な分析を提供し、さまざまな国に応じて、主要なプレーヤー、製品、アプリケーション、プラットフォームなどの重要な側面に焦点を当てています。さらに、市場の動向、競争の景観、市場競争、航空機の電気ドライブの価格設定、市場の状況、主要な業界開発に関する深い洞察を提供します。さらに、近年の世界市場の成長に貢献しているいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は3.09% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

航空機の種類別

|

|

コンポーネント別

|

|

|

システム用途別

|

|

|

電力定格別

|

|

|

エンドユーザー別

|

|

|

設置場所別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2026年に41億7000万米ドルと評価され、2034年までに53億2000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)3.09%で成長する見込みである。

業界のトッププレーヤーは、Honeywell International Inc.(米国)、Safran Group(フランス)、およびRaytheon Technologies Corporationです。

北米は2025年に31.92%のシェアで世界市場を支配した。

より燃料効率の良い環境に優しい航空機の需要の増加は、電気モーターセグメントの支配につながりました

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。