車載用DC-DCコンバータ市場規模、シェアおよび業界分析、タイプ別(絶縁型および非絶縁型)、アプリケーション別(乗用車および商用車)、車両タイプ別(BEVおよびPHEV)、および地域予測、2026~2034年

主要市場インサイト

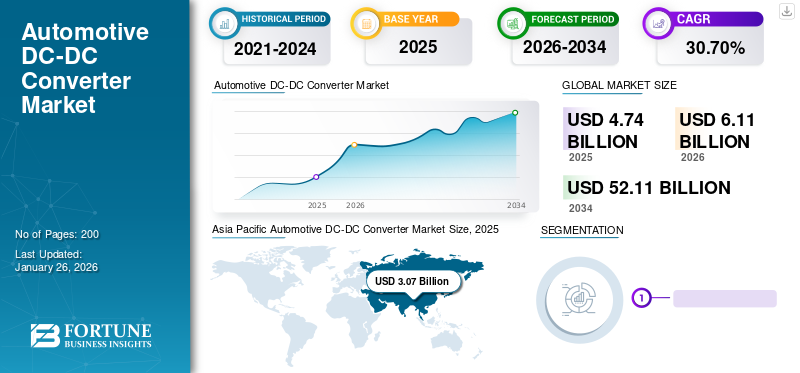

世界の車載用DC-DCコンバータ市場規模は2025年に47億4,000万米ドルと評価され、2026年の61億1,000万米ドルから2032年までに521億1,000万米ドルに成長すると予測されており、予測期間中に30.70%のCAGRを示します。アジア太平洋地域は、2025 年に 64.90% のシェアを獲得して世界市場を支配します。

車載用 DC-DC コンバータは、電気エネルギーを一時的に蓄えて、直流 (DC) をある電圧から別の電圧に変換します。これらの電力変換回路は、さまざまなレベルでエネルギーを変換し、電界と磁界にエネルギーを蓄積します。車両では、これらのコンバータは、異なる電圧のシステム間の仲介者として機能します。これらのコンバータは、電圧レベルの昇圧、降圧、または両方の機能を実行できます。これらのコンバータにより、電子システムにおける効率的な電力管理と電圧調整が可能になり、デバイスがスムーズに動作できるようになります。

新型コロナウイルス感染症(COVID-19)のパンデミックは世界の車載用DC-DCコンバータ市場に大きな影響を与え、サプライチェーン、製造業務、消費者の需要に混乱をもたらしました。ロックダウン措置と経済的不確実性により、自動車の生産と販売が一時的に減速し、自動車の電気システムに使用されるDC-DCコンバーターの需要に影響を及ぼしました。しかし、自動車産業が徐々に回復するにつれて、電気自動車やハイブリッド車の採用増加によって市場は回復すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用DC-DCコンバータ市場動向

DC-DCコンバータ技術の大幅な強化により市場シェアを拡大

自動車業界では、双方向コンバータの採用が急速に増加しています。これらのコンバータは双方向の電力の流れを可能にし、ハイブリッド車や電気自動車の異なる電圧レベル間でエネルギーを転送します。これらのコンバータは、車両から電力網へ (V2G)アプリケーション。車載用DC-DCコンバータにおける窒化ガリウムベースのパワー半導体の使用が増加しています。従来のシリコンベースの DC-DC コンバータと比較して、電力密度が向上し、効率が向上し、サイズが縮小されます。

これらのコンバータは、DC-DC コンバータと AC/DC 充電器の機能を 1 つのユニットに統合したオンボード充電器と統合できます。この統合は、充電効率を向上させながら、システム全体の複雑さ、サイズ、コストを最小限に抑えるのに役立ちます。電気自動車における高電圧電気システムの普及が進むにつれて、より高い電圧レベルを処理できるコンバータが開発されています。これらのコンバータは、高電圧バッテリ電力を効果的に降圧して、電気自動車のシステムに必要な電圧レベルを下げます。

この種のコンバータには高度な電力管理アルゴリズムと制御戦略が実装されており、エネルギー変換を最適化し、効率を向上させ、システム全体のパフォーマンスを向上させます。これらのインテリジェント コンバータは、電圧レベルを動的に調整し、さまざまな動作モードを切り替え、リアルタイムの負荷条件に基づいて電力の流れを最適化します。

車載用DC-DCコンバータ市場の成長要因

電気自動車の販売に対する前向きな見通しが市場の成長を促進します。

気候変動と温室効果ガス排出削減の必要性に対する意識の高まりにより、電気自動車への関心が高まっています。電気自動車は排気管からの排出ガスをゼロにし、大気汚染の緩和と二酸化炭素排出量の削減に貢献します。世界中の政府や規制機関は、より厳格な排出基準を導入し、電気自動車の導入を奨励しています。多くの政府は、税額控除、リベート、補助金、特定の税金や手数料の免除などの支援政策を導入しています。これらのインセンティブにより、電気自動車の初期費用が削減され、消費者にとって電気自動車の魅力が高まります。さらに、さまざまな政府が電気自動車の利用の拡大を支援するために、充電インフラの開発に投資しています。

リチウムイオン電池過去数年間でコストは着実に減少しました。このコスト削減により、電気自動車は内燃機関 (ICE) との競争力が高まりました。さらに、バッテリー技術の改良により、エネルギー貯蔵容量が増加し、航続距離が延長され、航続距離が限られているという不安に対処しています。消費者は、運転コストが低く、動作音が静かで、運転体験が向上しているため、電気自動車への関心が高まっています。多くの企業やフリート運営者は、二酸化炭素排出量を削減し、環境への責任を推進するために、持続可能性の目標を設定し、電気自動車を導入しています。上記の傾向は電気自動車の採用を促進し、予測期間中の自動車用DC-DCコンバータ市場の成長を推進します。

DC-DCコンバータの売上を促進するために高電圧電気アーキテクチャとエネルギー管理を重視

電気自動車は、通常は数百ボルトの範囲の高電圧電気アーキテクチャを採用しています。これらのコンバータは、さまざまなシステムの要求に応じて車両内の電圧レベルを降圧または昇圧するために使用されます。電気自動車の高電圧アーキテクチャへの移行により、高度な DC-DC コンバータの設計と技術の機会が生まれます。

コンバータは、エネルギー効率の最適化と配電の管理において重要です。高度なコンバータ設計は、効率を最大化し、電力損失を最小限に抑え、電気自動車の全体的なエネルギー管理を改善することを目的としています。これらのコンバータの効率向上は、電気自動車の航続距離の延長と性能の向上に貢献します。現代の車両には、インフォテインメント システムなどのさまざまな補助システムが搭載されています。先進運転支援システム (ADAS)、電動化されたパワートレインコンポーネント。これらのシステムには、これらのコンバータを通じて実現される、安定した調整された電源が必要です。複数の補助システムを車両に統合することにより、効率的で信頼性の高いコンバータに対する需要が急増しています。

抑制要因

高コストとそれに伴う規制上の課題が市場の成長を抑制する可能性がある

これらのコンバータのコストが電気自動車の大量導入を抑制する可能性があります。高出力半導体や高度な制御システムなどのコンポーネントのコストは比較的高くなる可能性があります。メーカーは、最適なパフォーマンスと効率を確保しながら、DC-DC コンバータの費用対効果のバランスを取る必要があります。

規制の枠組みや規格によって、特定の車載 DC-DC コンバータ技術の実装が困難になる場合があります。安全規制と相互運用性標準に準拠するには、追加の設計検討とテストが必要になる場合があり、製造業者の複雑さとコストが増加します。電気自動車メーカーは多くの場合、さまざまな車両プラットフォーム、パワートレイン構成、電圧要件に対応する必要があります。

これらのコンバータは、さまざまな車両アーキテクチャ、電力レベル、電圧範囲に適応できるほど拡張性と柔軟性がなければなりません。効率と費用対効果を維持しながらさまざまな要件に対応できるコンバータを設計するのは困難な場合があります。

車載用DC-DCコンバータ市場セグメンテーション分析

タイプ別分析

優れた運用特性により市場を支配する孤立したセグメント

タイプに基づいて、市場は分離型と非分離型に分類されます。絶縁型は、2026 年に 86.12% の市場シェアを占めるこのセグメントを支配すると予想されています。絶縁型 DC-DC コンバータは、入力側と出力側の間に電気的絶縁を提供しながら、ある直流電圧レベルから別の直流電圧レベルに電気エネルギーを転送することができます。絶縁型 DC-DC コンバータの主な特徴は、変圧器または同等の絶縁コンポーネントが存在することです。この変圧器はガルバニック絶縁を提供します。これは、コンバータの入力側と出力側の間に電気接続がないことを意味します。この絶縁は、敏感な回路を保護し、安全性を向上させ、ノイズと干渉を最小限に抑えるのに役立ちます。

絶縁型 DC-DC コンバータは、入力電圧を昇圧 (昇圧)、降圧 (降圧)、または反転して、目的の出力電圧レベルを達成できます。これらは、フライバック、フォワード、プッシュプル、フルブリッジなどのさまざまなトポロジで利用できますが、それぞれに利点と制限があります。これらのコンバータには通常、コンバータ内のスイッチング トランジスタのデューティ サイクルを調整することで出力電圧を調整する制御回路が含まれています。制御回路は、スイッチング周波数のデューティ サイクルを調整して出力電圧を感知し、所望の出力電圧レベルを維持し、負荷または入力電圧の変化を補償します。

非絶縁型 DC-DC コンバータでは、入力側と出力側が電気的に接続されています。非絶縁 DC-DC コンバータは通常、インジケータまたはコンデンサを使用して電圧を調整し、必要な電圧変換を行います。これらのコンバータは一般に小型で、設計がシンプルです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

乗用車を利用する人々の支出傾向の上昇がセグメントの成長を促進

アプリケーションごとに市場は次のように細分化されます。乗用車そして商用車。

乗用車セグメントは、2026 年に世界の自動車用 DC-DC コンバータの市場シェア 92.50% を占めて市場をリードし、予測期間中に顕著な成長を示す見込みです。中間層の所得の増加と環境に優しい製品に対する意識の高まりが、将来のこの部門の成長を促進すると考えられます。

いくつかの国は、温室効果ガスの排出を削減し、より持続可能な交通システムへの移行に努めています。電気自動車を所有することは、環境に配慮した進歩的な考え方の象徴とみなされ、電気自動車の望ましさに貢献します。

電気商用車は、従来のディーゼル車やガソリン車に比べて運用コストが低くなります。これらの車両は静かに動作するため、都市部の騒音公害が軽減されます。この特性は、騒音低減が不可欠な配送サービスや都市交通において特に有利です。これらの要因により、調査期間中の電気商用車セグメントの成長が促進されることになります。

車種別分析

人気の高まりによりバッテリー電気自動車(BEV)が注目を集める

車両タイプに基づいて、市場はプラグインハイブリッド電気自動車(PHEV)とバッテリー電気自動車(BEV)に分類されます。 BEV セグメントは、2026 年に 75.64% の市場シェアを占めて市場をリードすると予想されます。BEV は、環境上のメリット、技術の進歩、充電インフラの拡大を消費者が認識するにつれて人気が高まっています。これらの車両は通常、PHEV よりもエネルギー効率が優れています。 BEV は電力のみに依存しているため、バッテリーからのエネルギーのより高い割合を車輪の動力に変換します。 BEV は PHEV に比べて可動部品が少ないため、メンテナンスの必要性が少なくなります。

PHEVには、電気モーターICE により、電池が切れたときにガソリンを使用できるようになります。この延長された航続距離により、バッテリー切れの心配がなくなりました。これにより、PHEV は長距離移動の柔軟性が向上し、頻繁に長距離を移動するドライバーや、充電インフラにアクセスできないドライバーにとってより適したものになります。

地域分析

アジア太平洋地域

Asia Pacific Automotive DC-DC Converter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、2025 年に 30 億 7,000 万米ドルを生み出し、世界市場の 64.90% を占め、2026 年には 40 億 3,000 万米ドルに達すると予想されています。この地域の市場価値は、政府の支援政策、充電インフラの成長、技術の進歩により成長する可能性があります。アジア太平洋地域には、購買力が増大し急速に台頭している大規模な中間層が存在します。電気自動車のコストが下がり続け、内燃機関車との競争力が高まるにつれ、より多くの消費者が電気自動車を実行可能な選択肢と考えるようになりました。中国やインドなどの発展途上国の主要都市は深刻な大気汚染問題に直面しており、よりクリーンで持続可能な交通手段への関心が高まっています。日本市場は2026年までに1.3億ドル、中国市場は2026年までに36.3億ドル、インド市場は2026年までに0.3億ドルに達すると予測されています。

ヨーロッパ

2025 年の欧州の市場規模は 10 億 8,000 万米ドルで、世界市場の 22.88% を占め、2026 年には 13 億 6,000 万米ドルに成長すると予測されています。政府の支援政策が今後数年間、欧州市場の成長を促進すると考えられます。欧州の多くの国では、電気自動車購入の初期費用を削減するために財政的インセンティブや補助金を提供しています。これらのインセンティブには、補助金、税額控除、リベートが含まれる場合があります。たとえば、ドイツは、電気自動車の購入者に金銭的インセンティブを与える「Umweltbonus」として知られる購入補助金を提供しています。英国市場は2026年までに2.7億米ドルに達すると予測されており、ドイツ市場は2026年までに3.6億米ドルに達すると予測されています。

北米

北米は2025年に5億米ドルの市場規模を記録し、世界市場シェアの10.54%を獲得し、2026年には6億1,000万米ドルに達すると予測されています。研究開発への巨額投資が北米市場の成長を牽引します。米国は電気自動車用の先進バッテリー技術の研究開発に投資しており、充電インフラネットワークの拡大で大きな進歩を遂げている。 DC 急速充電などの急速に変化するテクノロジーが導入され、充電時間を短縮できるようになりました。米国市場は、2026 年までに 4 億 8,000 万米ドルに達すると予測されています。

世界のその他の地域

その他の地域の市場は2025年に0.8億米ドルに達し、総市場収益の1.68%を占め、2026年には1億米ドルに達すると予測されています。

車載用DC-DCコンバータ市場の主要企業リスト

市場関係者は高度な競争を勝ち抜くためにさまざまな戦略を実行しています

市場の主要プレーヤーは、製品の差別化と開発、販売と流通ネットワークの拡大、パートナーシップや契約の締結など、さまざまな戦略を実行しています。このような戦略は、世界的な産業で活動する大手企業が市場で強力な足場を築くのに役立ちます。さらに、これらの企業は競争上の優位性を得るために研究開発活動に多額の投資を行っています。

Infineon Technologies AG は、DC-DC コンバータなどの車載電源管理ソリューションを専門とする著名な半導体メーカーです。同社は、電気自動車、ハイブリッド自動車、先進運転支援システム (ADAS) などの車載アプリケーションに合わせたさまざまな DC-DC コンバータ製品を提供しています。インフィニオンのDC-DCコンバータは、その高効率、信頼性、コンパクトなフォームファクタで知られており、最新の自動車エレクトロニクスに最適です。同社は研究開発に重点を置いているため、自動車業界の進化するニーズを満たす高度な DC-DC コンバータ技術の革新と導入が可能です。

Texas Instruments Incorporated (TI) は、車載 DC-DC コンバータ市場のもう 1 つの主要企業です。同社は、自動車アプリケーション向けの半導体ソリューションの包括的なポートフォリオで知られています。 TI の DC-DC コンバータ製品には、昇降圧コンバータ、同期降圧コンバータ、マルチ出力電圧レギュレータなど、車載電源管理用に最適化された幅広い製品が含まれています。 TI の DC-DC コンバータは、車載システムの厳しい要件を満たすように設計されており、高い効率、熱性能、信頼性を提供します。同社の自動車エレクトロニクスにおける豊富な経験とイノベーションへの取り組みにより、世界中の自動車メーカーにとって信頼できる DC-DC コンバータのサプライヤーとしての地位が確固たるものになりました。

インフィニオンとテキサス・インスツルメンツは両社とも、技術的専門知識、製品革新、強力な顧客関係を通じて、車載用DC-DCコンバータ市場の成長を促進する上で重要な役割を果たしています。自動車システムの電動化の進展に伴いEVの需要が高まり続ける中、これらの主要企業は、自動車エレクトロニクス市場で拡大する機会を活用し、自動車の電源管理ソリューションの進歩に貢献する有利な立場にある。

プロファイルされた主要企業のリスト:

- SHINDENGEN ELECTRIC MANUFACTURING CO., LTD. (Japan)

- Robert Bosch GmbH (Germany)

- RECOM Power GmbH (Germany)

- Continental AG (Germany)

- Infineon Technology AG (Germany)

- Skyworks Solutions, Inc. (U.S.)

- Eaton Corporation plc (U.S.)

- Texas Instruments (U.S.)

- Vitesco Technologies GmbH (Germany)

- STMicroelectronics (Switzerland)

- BorgWarner Inc. (U.S.)

- Vicor Corporation (U.S.)

- TDK-Lambda Corporation (Japan)

- Hella (Germany)

- Toyota Industries Corporation (Japan)

主要な産業の発展

- 2024年2月~Texas Instruments (TI) は、エンジニアが電力密度を高めるのに役立つ 2 つの新しい電力変換デバイス ポートフォリオを導入しました。 3kV 絶縁を備えた UCC33420-Q1 および UCC33420 1.5W DC-DC コンバータ モジュールは、ディスクリート ソリューションの 8 倍、競合モジュールの 3 倍の電力密度を実現します。

- 2023年12月~インフィニオン テクノロジーズは、ポイントオブロードアプリケーション向けに 4 つの統合型 DC-DC コンバータを発売しました。インフィニオンの同期整流降圧レギュレータ DC-DC コンバータの TDA388xx シリーズは、12 A および 20 A 電流のサーバー、AI、データコム、テレコム、ストレージ アプリケーションを対象としています。 DC-DC コンバータは、高速、一定、オンタイム (COT) 制御方式を使用して性能を最適化します。

- 2023年5月 –RECOM は、AC/DC、DC/DC コンバータ、スイッチング レギュレータ、LED ドライバを専門とする緑屋電気を配電ネットワークに追加することに成功しました。

- 2022年8月 –RECOM は、e-モビリティ アプリケーション向けの新しい DC-DC コンバータを発表しました。

- 2022年5月 –Eaton Corporation は、ディーゼル駆動の商用車アーキテクチャ向けの 48 ボルトの DC-DC コンバータを発売しました。

レポートの範囲

レポートは詳細な市場分析を提供します。主要企業、製品タイプ、主要な製品アプリケーションなどの重要な要素に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 30.70% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

用途別

| |

車種別

| |

地理別

|

よくある質問

Fortune Business Insights によると、市場規模は 2025 年に 47 億 4,000 万米ドルで、2034 年までに 521 億 1,000 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に30.70%のCAGRを記録すると予想されます。

これらのコンバータに関連する技術の進歩が市場の成長を促進すると予想されます。

アジア太平洋地域は 2025 年に市場を牽引し、予測期間中にかなりの成長を示すと予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。