軌道搬送車の市場規模、シェアおよび業界分析、タイプ別(軌道搬送、軌道上昇/GEO注入OTV、軌道上物流、サービス対応OTV、廃棄/耐用年数終了OTV)、車両タイプ別(自由飛行スペースタグ、OTVスペースバス、取り付け可能な推進モジュール、ディスペンサ一体型OTV、モジュラー/再構成可能なOTV)、ペイロード別(ナノ (2,000 kg))、エンド ユーザー別 (政府宇宙機関、商業宇宙機関、官民パートナーシップ)、および地域予測、2026 ~ 2034 年

軌道輸送機の市場規模と将来展望

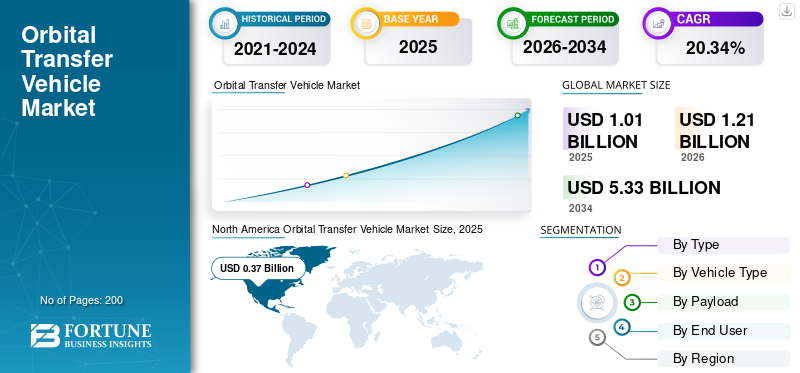

2025年の世界の軌道転送機市場規模は10億1,000万米ドルと評価された。同市場は、2026年の12億1,000万米ドルから2034年までに53億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)20.34%を示すと見込まれている。2025年時点で、北米は36.63%の市場シェアを占め、軌道転送機市場を牽引した。

Orbital Transfer Vehicle (OTV)、またはスペースタグは、ペイロードを地球低軌道 (LEO) から GEO やその他の目的地などの高軌道に輸送するように設計された宇宙船で、高度、傾斜、位相変更などの操作を実行します。これらには、推進システム (化学/電気)、電力サブシステム (ソーラー パネル、バッテリー)、誘導/ナビゲーション、熱制御、およびドッキング メカニズムが含まれます。衛星の展開、星座の調整、軌道上での整備、デブリの除去、月/惑星間のミッションに使用されます。推進要因には、メガ衛星群の増加、小型衛星の打ち上げ、推進力の進歩、商業宇宙への投資、宇宙インフラの成長などが含まれます。

主要企業には、Impulse Space、Northrop Grumman、Rocket Lab、Firefly Aerospace、Blue Origin などが含まれます。これらの大手企業は、高速 GEO 転送用の高推力 Mira OTV、衛星寿命延長用の高度な MEV を開発し、小型衛星軌道配信用の Photon を提供しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軌道搬送車の市場動向

AIナビゲーションと自動運転が市場のトレンド

AI ナビゲーションと自律運用は OTV 市場の極めて重要なトレンドを表しており、地上での常時監視なしで正確な軌道操縦を可能にします。 NASA の研究では、リアルタイムの軌道最適化、衝突回避、混雑した LEO/GEO 環境でのドッキングのための AI を重視しており、次のような方法でミッション コストを削減しています。機械学習予測パス用のニューラル ネットワークなどのモデル。自律システムは、2025 年の NASA のジェット推進研究所 (JPL) の探査車技術が宇宙タグボートに適応したことで実証されているように、センサー フュージョン (LiDAR、スター トラッカー) と強化学習を統合して、衛星の整備やデブリの軽減における不確実性に対処します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するメガ衛星群への需要の急増

メガ衛星群に対する需要の急増により、打ち上げ後の効率的な軌道調整が必要となり、軌道搬送機市場の成長が促進されています。打ち上げロケットはこれらの衛星を初期の地球低軌道に展開しますが、異なる傾斜、高度、密集した星座内での位相調整など、運用スロットに正確に再配置するには、ラストマイル配送用の特殊なタグボートが必要です。これにより、地球規模のブロードバンド カバレッジ、地球観測ネットワーク、回復力のある通信アーキテクチャが可能になります。

市場の制約

高価な開発コストにつながる高価な材料が市場の制約を生み出す

真空の信頼性を確保するために必要な高推力複合材料や放射線耐性のある電子機器などの高価な材料のため、開発コストが高く、市場が抑制されています。広範な認定試験の熱真空チャンバー、振動リグ、推進熱火災は何年にもわたって、数百万ドルのミッションでの失敗ゼロのパフォーマンスを検証します。さらに、再利用性を実証するには、高価なドッキング テストベッドや改修プロトコルも必要となり、開発の諸経費が追加されます。

市場機会

軌道上サービスが新たな市場機会を生み出す

軌道上サービスは、燃料補給、修理、再配置を通じて衛星の寿命を延ばし、GEO 資産の老朽化に伴う交換打ち上げコストを削減することで、新たな市場機会を生み出します。 NASA の研究では、寿命延長ミッションのためのロボットドッキングが強調されており、これにより衛星運用者は廃止措置の延期とインフラストラクチャの価値の最大化が可能になります。これにより、オンデマンドのアップグレードとデブリの軽減を通じてメガコンステレーションがサポートされると同時に、継続的な運用のための推進剤貯蔵所が強化されます。新たな月系アプリケーションには、生息地の整備、商業および政府のミッションのために地球軌道を超えたスケーラブルな宇宙物流のロックを解除することが含まれます。

市場の課題

標準化されたドッキング インターフェイスの欠如が市場の大きな課題となっている

複数のメーカーによる多様な衛星設計には汎用的な機械的またはロボットによる捕捉機構が欠けているため、標準化されたドッキング インターフェイスの欠如は OTV にとって重大な市場課題を生み出しています。この異種性により、ミッションごとにカスタム アダプターが必要となり、エンジニアリング コスト、開発スケジュール、グラップリング運用中の統合リスクが増大します。 NASA の iROSA や ESA ドッキング ポートなどの業界全体の標準がなければ、従来の資産と最新の資産の間で相互運用性が失われ、商業的実現に不可欠なスケーラブルな軌道上サービスや寿命延長のデモが妨げられます。

セグメンテーション分析

タイプ別

軌道移動セグメントの成長を促進するための打ち上げ頻度の増加

タイプに基づいて、市場は軌道移送、軌道上昇/GEO投入OTV、軌道上ロジスティクス、保守対応OTV、廃棄/耐用年数終了OTVに分類されます。

2025 年には、軌道転送セグメントが世界市場を支配していました。セグメント的な成長は主に、打ち上げの増加により、地球低軌道の降下点から静止軌道や太陽同期軌道などの正確な運用スロットに衛星を再配置する需要が高まっているためです。

サービス対応の OTV セグメントは、予測期間中に 21.31% という最高の CAGR で増加すると予想されます。

車種別

打ち上げコストを削減して航空機分野の成長を促進

車両タイプに基づいて、市場は自由飛行宇宙タグボート、OTV スペースバス、取り付け可能な推進モジュール、ディスペンサー一体型 OTV、モジュール式/再構成可能な OTV に分類されます。

2025 年には、ディスペンサー一体型 OTV セグメントが世界市場を支配しました。これらの OTV は、1 回の安価なライドシェア打ち上げで複数のペイロードを正確な最終軌道に輸送できるようにすることで、宇宙へのアクセスのコストを大幅に削減します。これが急速な拡大の主な理由です。

モジュラー/再構成可能な OTV セグメントは、予測期間中に 22.11% という高い CAGR で成長すると予測されています。

ペイロード別

小型衛星群の台頭により小型(100 ~ 500 kg)セグメントの成長を促進

可搬重量に基づいて、市場はナノ(<10 kg)、マイクロ(10 ~ 100 kg)、小型(100 ~ 500 kg)、中型(500 ~ 2,000 kg)、および重量(>2,000 kg)に分類されます。

小型 (100 ~ 500 kg) セグメントは、予測期間にわたって軌道輸送機の市場シェアを支配すると予想されます。部門別の成長の理由は、小型衛星LEO ブロードバンドおよびイメージング ネットワークのコンステレーションと指数関数的な成長。

重量物 (>2,000 kg) セグメントは、予測期間中に 21.05% という高い CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

商業宇宙機関セグメントの成長を促進する軌道上サービス需要の増加

エンドユーザーに基づいて、市場は政府宇宙機関、商業宇宙機関、官民パートナーシップに分類されます。

商業宇宙機関セグメントが市場シェアを独占しました。スペースデブリの管理、衛星の寿命延長、交換コストの削減、その他のサービスの必要性により、衛星の需要が高まっています。軌道上サービス (OOS)、これは商業宇宙機関に利益をもたらします。

さらに、官民パートナーシップ部門は調査期間中に 21.54% という高い CAGR で成長すると予測されています。

軌道移動体市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3.1億米ドルで圧倒的なシェアを維持し、2025年にも3.7億米ドルで首位を維持した。北米は、NASA の 2025 年の研究を通じて OTV 開発を主導し、米国企業と多軌道転送プロトタイプの契約を締結しました。この成長は、GEOや月星探査ミッションを対象とした再利用可能なタグボートの契約を確保したBlue Origin、Firefly Aerospace、Rocket Labなどの主要企業の存在によるものでもある。

米国軌道輸送機市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約2億7,000万米ドルと概算でき、CAGRは約20.55%に相当します。米国は、NASA/宇宙軍との契約を通じて、OTV 研究に関してインパルス・スペースや ULA を含む 6 社と締結した。

ヨーロッパ

ヨーロッパは、予測期間中に19.97%の安定した成長率を記録し、全地域の中で2番目に高く、2026年までに評価額が3億5,000万米ドルに達すると予測されています。ヨーロッパは、ESAの軌道上サービスデモとアリアン6の統合を通じて進歩しています。軌道上衛星サービスの必要性、商業宇宙物流の増加、小型衛星の頻度の増加衛星発売により、ヨーロッパでは OTV の出現が促進されています。

英国軌道輸送機市場

2026 年の英国市場は約 0.8 億米ドルと推定され、調査期間中の CAGR は約 20.45% に相当します。この地域の成長は、英国宇宙庁による自律タグボートへの資金提供を通じて、Brexit 後に加速しています。

ドイツの軌道輸送機市場

ドイツの市場は、2026 年に約 0.7 億米ドルに達すると予測されています。ドイツは、工業製造の強みの中で GEO の精度を保証する ESA 契約によって促進され、スペクトラムタグボートの電気推進に関する DLR/OHB の協力を通じて OTV で成長しています。

アジア太平洋地域

アジア太平洋地域の市場価値は、2026 年に 3 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。この地域は、H3 などの国家ロケットや、衛星群間の競争と主権技術の義務によって推進され、固有の OTV エコシステムを可能にする SSLV によって急成長しています。

日本の軌道輸送機市場

2026年の日本市場規模は約0.6億ドルと推定され、予測期間中のCAGRの約21.04%を占める。 日本は、JAXA/三菱 H3 精度を通じて OTV を推進し、回復力のある商業的ニーズの中で ispace の月技術を地球周回軌道に適応させています。

中国軌道輸送機市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約0.8億米ドルと推定されています。中国のOTVの成長は、米国の制裁下での天宮/北斗物流へのCALTの長征適応、国家支援による再利用によってもたらされている。

インド軌道移動体市場

2026 年のインド市場規模は約 0.8 億米ドルと推定されています。インドは、民間部門の改革と世界的なコンステレーションの参加により、タグボートを必要とする ISRO/Skyroot SSLV ライドシェアを通じて OTV を急速に拡大しています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカが含まれます。この地域の OTV の成長は、戦略的パートナーシップと政府投資を通じて現れており、ブラジルのアロサスは、コストの優位性と国際協力を活用して、地球観測ライドシェアのためにアルカンターラでディスペンサーの統合を進めています。 UAEのEDGEグループとヤハサットは、通信サービスのためのハイブリッド推進の研究開発に資金を提供している。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ0.5億米ドルと0.3億米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

推進システムの技術進歩による燃料市場の拡大

OTV 市場は依然として細分化されており、新しい宇宙スタートアップが既存企業に挑戦しており、特に Impulse Space (Mira OTV)、Rocket Lab (Photon)、Firefly Aerospace (Alpha)、Blue Origin (Blue Ring)、Northrop Grumman (MEV)、および Intuitive Machines などの主要企業が参加しています。

大手企業は、効率を向上させるために電気/ハイブリッド推進技術の進歩に注力しています。たとえば、Rocket Lab は効率的な LEO-GEO ホップを可能にするために Photon's Hall スラスターを改良し、Impulse Space は高推力の Mira 二元推進剤ステージを開発しています。さらに、Blue Origin は自律ドッキングのために AI ベースのナビゲーションを Blue Ring に統合しており、ノースロップ グラマンは衛星グラップリングおよび関連アプリケーションのために MEV のロボット アームをアップグレードしています。

プロファイルされた主要な軌道輸送機企業のリスト

- 株式会社インパルススペース(私たち。)

- Rocket Lab Inc.(アメリカ)

- ファイアフライ・エアロスペース(私たち。)

- ブルーオリジン(私たち。)

- ノースロップ・グラマン社(私たち。)

- 直感的なマシン(私たち。)

- OHB SE(ドイツ)

- アリアングループ (フランス)

- スカイルート・エアロスペース (インド)

- D-Orbit (イタリア)

主要な産業の発展

- 2025 年 9 月:レオナルドとタレスの合弁会社である Telespazio と多国籍月宇宙探査会社 ispace, Inc. は、技術的および業務提携を開始するための意向表明書に署名しました。これは、月面経済の拡大のための OTV の使用をサポートし、Moonlight Communication and Navigation Services の機能を活用するために署名されました。

- 2025 年 8 月:ペイロードのホスティングと展開を目的とした、インパルス スペースの高推力、高機動宇宙船ミラの最新バージョンが公開されました。 Impulse Space は宇宙モビリティのリーダーです。

- 2025年8月: 6 社が NASA から、将来の NASA ミッションでの OTV の使用の可能性を調査するために、軌道輸送機の研究を行う契約を与えられました。 140万米ドル相当の固定価格契約は、Arrow Science and Technology、Blue Origin、Firefly Aerospace、Impulse Space、Rocket Lab、United Launch Alliance (ULA) に締結されます。

- 2025 年 7 月:Intuitive Machines, Inc. という大手宇宙技術およびインフラストラクチャ サービス プロバイダーは、Critical Design Review (CDR) を通じて OTV 開発のための 980 万米ドル相当の第 2 段階政府契約を獲得しました。

- 2023 年 6 月:Firefly の軌道上ソリューションを改善し、クライアントの衛星と宇宙船をライフサイクル全体でサポートするために、Firefly Aerospace は Spaceflight Inc. の買収を発表しました。即応性のある打ち上げと宇宙移動、軌道上でのホスティングとサービス、月への配送業務を含む、Firefly の幅広い手頃な価格の宇宙輸送サービスは、この買収によってさらに強化されます。

レポートの範囲

世界の軌道移動体業界の分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中にピストンエンジンの航空宇宙および防衛スプリング市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 20.34% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、車両タイプ、積載量、エンドユーザー、地域別 |

| タイプ別 |

|

| 車両タイプ別 |

|

| ペイロード別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 10 億 1,000 万米ドルで、2034 年までに 53 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 7,000 万米ドルでした。

市場は、予測期間中に 20.34% の CAGR を示すと予想されます。

タイプ別では、軌道輸送セグメントが市場を支配すると予想されます。

メガ衛星群に対する需要の急増が市場の成長を促進すると予想されます。

Impulse Space、Northrop Grumman、Rocket Lab、Firefly Aerospace、Blue Origin は、世界市場における少数の市場プレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。