軍事衛星市場規模、シェアおよび分析|予測[2034年]

主要市場インサイト

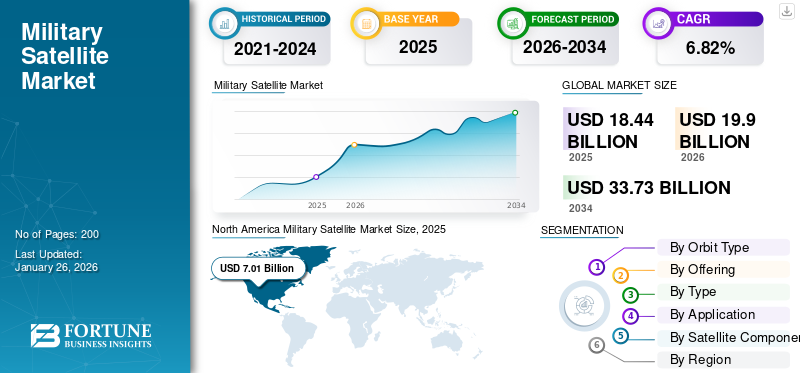

世界の軍事衛星市場規模は2025年に184億4000万米ドルと評価され、2026年の199億米ドルから2034年までに337億3000万米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)6.82%で拡大すると予測される。北米は2025年に38.00%の市場シェアで軍事衛星市場を支配した。

軍事衛星は数多くの軍事用途に使用される。これには軍事通信、情報収集、航法などの任務が含まれる。これらの衛星は情報収集、航法、安全な通信、監視、早期警戒などの機能を果たす。これらの衛星を通じて収集されたデータは、防衛軍の作戦能力に直接的な影響を与えます。これには、軍隊への情報収集および伝達に関連する早期警戒が含まれます。高出力の軍事監視情報は、遠隔地における電子情報および信号情報を通じて軍隊に転送されます。

安全な通信、情報収集、航法、戦術的支援の必要性から、軍事分野における衛星の需要が高まっています。軍事衛星市場の主要企業には、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAE システムズ、L3 ハリスなどの大手防衛請負業者があります。これらの企業は、防衛能力を強化するためのさまざまなプログラムを通じて、各国の軍隊向けに衛星を開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軍事衛星市場インサイト

日本では、安全保障環境の変化と高度な情報通信インフラの必要性を背景に、軍事衛星の重要性が急速に高まっています。防衛分野では、状況把握能力の向上、通信の強化、精密な監視・分析機能の確立が求められ、先端的な衛星技術の導入が注目されています。世界的に宇宙防衛技術への投資が拡大する中、日本にとっては、戦略的な宇宙インフラの強化と技術革新を同時に推進できる大きな機会となっています。

[PFP1K9R9aw]

ロシアとウクライナの戦争の影響

軍事衛星の需要急増

- リアルタイムの ISR 能力:

- この紛争は、情報、監視、偵察(ISR)における衛星の重要な役割を浮き彫りにしました。ウクライナが安全な通信にスターリンク、戦場画像にマキサーやプラネット・ラボなどの商用衛星に依存したことは、従来の軍事システムの欠陥を浮き彫りにした。

- NATO加盟国および同盟国は、リアルタイム意思決定のための低軌道(LEO)衛星コンステレーションとAI駆動型分析への投資を優先している。

- 米宇宙軍は「分散型戦闘員宇宙アーキテクチャ」を加速させ、2026年までにミサイル追跡と安全な通信のため1,000基以上の小型衛星の配備を目指す。

- 防衛予算の再配分:

- 欧州諸国は防衛支出を増加させ、EUは宇宙防衛(2023-2027年)に90億9000万米ドルを割り当てた。これには安全な衛星通信(SATCOM)と地球観測が含まれる。ドイツのIRIS²プロジェクト(2023年)とフランスのCIRCEハイパースペクトル衛星(2024年)はこの傾向を反映している。

サプライチェーンの混乱と適応策:

- ロシア宇宙産業への制裁:

- RD-180などのロシア製ロケットエンジン及び部品の禁輸により、西側諸国は国内代替品の開発を加速せざるを得なかった。米国はブルーオリジン社のBE-4エンジンとULA社のバルカン・ケンタウロスを優先し、2024年までにロシア技術への依存度を70%削減した。

- 影響: 世界の打ち上げコストは一時的に上昇したが、スペースX社のスターシップなどの再利用可能ロケットが長期的な混乱を緩和した。

- 部品供給源の多様化:ロシア産チタン(衛星に不可欠)への制裁により、日本やカザフスタンとの提携が進み、米国防総省物流局は2023年に希土類金属を備蓄した。

技術革新と軍民融合:

- 小型衛星とAI統合:

- 戦争は戦術的ISR(情報・監視・偵察)におけるキューブサットやマイクロ衛星の採用を加速させた。カペラ・スペース(合成開口レーダー)やホークアイ360(RF測位)などの企業は防衛契約が300%急増した(2022年~2024年)。AIツールは衛星データを戦前の数日から数分で処理するようになった。

- ウクライナがパランティアのAIプラットフォームを活用し、衛星画像分析を通じてロシア軍の陣地を標的化。

- サイバーセキュリティと妨害対策:ロシアによるスターリンク妨害など電子戦の増加が、量子暗号化(例:Qrypt社のNATOとの提携)や耐障害性のある低軌道(LEO)ネットワークへの需要を牽引した。

軍事衛星市場の動向

AI搭載画像処理によるリアルタイム戦場情報収集の普及拡大

- AI搭載画像処理:リアルタイム戦場情報分析の革新:

軍事衛星へのAI搭載画像処理の統合は、敵の動きの特定からインフラ損傷の評価に至る膨大なデータセットの迅速な分析を可能にし、戦場での意思決定を変革している。従来、数時間から数日を要した衛星画像分析が、ペタバイト級の地理空間データで訓練された機械学習アルゴリズムにより、数秒に短縮されている。Defense News Analyticsの2024年報告書によれば、AI駆動型衛星システムを活用する軍隊では、目標捕捉時間が40~60%短縮され、作戦成功率が30%向上したと報告されている。

この急増は、ウクライナ戦争のような非対称紛争におけるリアルタイムの状況認識の必要性によって推進されている。Planet LabsやBlackSkyなどの民間プロバイダーは、ロシアの砲兵陣地をほぼリアルタイムで追跡するためにAI処理された画像を提供した。

- 衛星需要を牽引する能力強化:

AIが画像分析を自動化しつつ、偽装車両・ミサイル発射・兵力集結を検知する能力は、高解像度・高再訪頻度衛星コンステレーションを不可欠なものとした。現代システムはマルチスペクトルセンサー、合成開口レーダー(SAR)、およびエッジコンピューティングを統合し、軌道上でデータを処理することで遅延を最小限に抑えている。

例えば、米国国家偵察局(NRO)の (NRO)の2024年ハイブリッド宇宙アーキテクチャ計画では、パランティア社のアポロなどの商用AI分析プラットフォームを政府衛星と統合し、連合軍向けのシームレスなデータ融合を実現している。同様に、NATOの2025年AI準備イニシアチブでは、加盟国の衛星群の50%が2026年までに搭載型AIプロセッサを導入することを義務付けており、衛星のアップグレードや新規配備の需要を促進している。

2024年5月、米宇宙軍「プロジェクト・フォージ」プログラムの下、同軍はアンドゥリル・インダストリーズとカペラ・スペースに対し、移動式ミサイル発射装置を自律的に識別可能なAI搭載SAR衛星48基の配備を目的とした12億ドルの契約を授与した。初期運用能力は2025年第4四半期に予定されている。

2024年9月、EUのAI-SENTINELイニシアチブの下、欧州防衛基金は国境監視に特化したAI搭載衛星コンステレーション開発に9億900万ドルを拠出。コンソーシアムはエアバスとレオナルドが主導する。初号機打ち上げは2026年末を予定。

2025年2月、インドのISRO-スタートアップ連携イニシアチブのもと、インド国防省はAIスタートアップSatSureと提携し、3億ドルの投資を背景にRISAT-2衛星をリアルタイム洪水・反乱活動検知機能でアップグレードした。

例えば2024年11月、日本の「対極超音速AIコンステレーション計画」において、防衛省は中国・北朝鮮の地域的脅威に対応するため、赤外線センサーとAIプロセッサを搭載した12基の衛星を配備する9億5000万ドル規模の計画を発表した。

軽量化のための小型宇宙機部品への需要増加

重量は、あらゆる航空機を設計・製造する際に考慮すべき最も重要な要素の一つである。小型化は個々の部品の質量と体積を桁違いに削減できるだけでなく、冗長性の向上や新たな宇宙機設計・ミッションシナリオの実現も可能にする。これらのナノ・マイクロ衛星は、設計・製造・打ち上げのコストが大幅に低く、かつ迅速である。

傾斜角62度または63度の軌道に配置されたマイクロサテライトは、レーダーの位置と特性を特定できる。これらの宇宙機が画像衛星と連携するように構成されると、敵の展開状況や軍事行動の包括的な状況把握が可能となる。

市場動向

市場推進要因

高まる安全保障上の懸念と信頼性の高い監視の必要性が市場成長を牽引

テロリズム、国境を越えた紛争、地政学的緊張に起因する安全保障上の懸念の高まりを背景に、世界の軍事衛星市場は著しい成長を遂げています。これらの課題は、国家安全保障を確保するための高度な監視・偵察能力への需要を促進しています。軍事衛星は、リアルタイム情報、高解像度画像、安全な通信プラットフォームを提供する上で極めて重要な役割を果たし、防衛部隊が敵を監視し、部隊の動きを追跡し、新たな脅威に効果的に対応することを可能にします。

高まる世界的安全保障上の脅威: テロ関連活動の増加、特にサヘル地域のような紛争多発地域における活動は、強固な監視システムの必要性を浮き彫りにしている。例えば、2024年世界テロリズム指数は、サヘル地域におけるテロ関連死者が世界の死者数の51%を占めたと報告しており、ミサイル発射や武装勢力の活動といった脅威を検知する早期警戒システムの緊急性を強調している。

ロシアとウクライナの紛争のような国境を越えた緊張は、軍事作戦に統合された宇宙監視システムの重要性をさらに強調している。2025年2月、ロシアは監視・防衛目的の宇宙資産強化のため、プレセツク宇宙基地から軍事衛星を打ち上げた。

サイバーセキュリティと電子戦: サイバー脅威と電子戦の台頭により、耐妨害性の高い 妨害対策 衛星の開発が必要となっています。例えば、2025年2月、ロッキード・マーティン社とボーイング社は、MUOS 耐用年数延長プログラムのもと、次世代の軍事通信衛星の設計を進めました。ロッキード社の再プログラム可能なペイロードプロセッサと、ボーイング社の実績ある 702MP 衛星プラットフォームは、超高周波狭帯域通信ネットワークの脆弱性に対処することを目的としています。

投資を推進する地政学的不安定性:地政学的不安定性により、戦略的優位性を維持するための、回復力のある衛星システムへの投資が増加しています。2025年3月、BAEシステムズは、米国宇宙軍の「将来の運用上回復力のある地上進化 (FORGE)指揮統制システムの第2フェーズ開発契約を獲得した。この取り組みは、ミサイル警戒衛星の地上インフラを近代化すると同時に、次世代常時赤外線監視(Next-Gen OPIR)衛星コンステレーションの展開を支援することを目的としている。

したがって、これらの動向は、複雑な地政学的状況に対応するため、各国が信頼性の高い監視システムを優先しているという広範な傾向を示している。先進衛星の開発・配備への注目の高まりは、予測期間中の市場成長を促進すると予想される。

地政学的緊張の高まりと国境を越えた紛争が監視/偵察衛星の配備と安全な軍事通信ネットワークへの投資を促進

地政学的緊張の高まりと衛星監視需要:

ロシア・ウクライナ戦争、南シナ海の領有権紛争、中東地域の緊張激化といった紛争に象徴される地政学的不安定性の高まりは、宇宙ベースの監視の重要性を浮き彫りにしている。各国は敵対勢力の動向を監視し、脅威を未然に防ぎ、戦略的優位性を確保するため、リアルタイム情報収集を優先課題としている。ユーロコンサル社の2024年報告書によると、軍事偵察の中核をなす地球観測衛星に対する世界の政府支出は、2023年の189億米ドルから2025年までに年間253億米ドルへ急増すると予測されている。p>

この成長は、高解像度画像、ハイパースペクトルセンサー、そして膨大なデータストリームを処理するAI駆動型分析技術への需要が牽引している。例えば、ウクライナがマキサーやカペラ・スペースなどの商用衛星を活用してロシア軍の動向を追跡した事例は、持続的監視の戦術的必要性を実証し、NATO同盟国に主権衛星の配備加速を促している。

戦略的要請としての安全な軍事通信:

現代戦争におけるネットワークシステムの依存度は、妨害やサイバー攻撃の影響を受けない安全で強靭な通信経路を必要とする。従来の地上ネットワークは脆弱であり、衛星が不可欠である。量子暗号化と低軌道(LEO)衛星コンステレーションは、遅延削減とセキュリティ強化をもたらすゲームチェンジャーとして台頭している。例えば米国 宇宙軍が推進する「分散型戦闘員宇宙アーキテクチャ」は、2025年までに数百基のLEO衛星を展開し、冗長性と全球カバレッジを確保することを目指している。

衛星製造におけるAI活用の拡大が市場成長を牽引

人工知能(AI)の統合は宇宙分野に大きな変革をもたらした。新たに開発された軍事偵察衛星は、取得した画像の分析・分類に人工知能を活用している。さらに、AI搭載の自動学習システムとインテリジェント地上局により、キューブサット群の制御が最適化された。

データ処理能力の向上、レーザー通信システム、伝送容量の拡大が市場の成長を牽引している。2019年11月、米国防総省(DoD)は次世代軍事衛星通信システム「移動体ユーザー目標システム(MUOS)」の維持管理について、ゼネラル・ダイナミクス社と7億3180万米ドル相当の契約を締結した。

市場の制約要因

軍事衛星の高い研究開発費・打ち上げコストによる新興経済国からの投資制限が市場成長を阻害

高い研究開発費と打ち上げコストが参入障壁となる:

新興経済国は、軍事用途向け衛星の開発において、研究開発費、高度なセンサー技術、衛星打ち上げ費用の膨大なコストにより重大な課題に直面している。ユーロコンサルによると、2024年時点で、安全な通信ペイロードや高解像度撮像システムを搭載した軍事用衛星1基の製造コストは、打ち上げ費用を除き5億~10億米ドルに上る。打ち上げ費用は軌道やロケットの種類により1回あたり5,000万~2億米ドルと幅がある。

ナイジェリア、インドネシア、コロンビアは2024年時点で年間約40億~60億米ドルを国防予算に計上しているが、このような投資は現実的ではない。これに追い打ちをかけるように、新興市場では国内の航空宇宙エコシステムが未整備な場合が多く、アリアンスペースやスペースXといった既存顧客を優先する外国企業への依存を余儀なくされる。例えば2024年3月、エジプトの通信衛星「ナイルサット4号」は当初2025年打ち上げ予定だったが、紅海における安全保障上の脅威を背景とした海軍近代化への予算再配分により、無期限延期となった。

政府の厳格な規制とサイバー脅威関連の問題が市場成長を阻害

宇宙産業は国家機関および政府機関から数多くの規制に直面している。国際レベルでは、宇宙に関する5つの国連条約(救助協定、宇宙条約、登録条約、責任条約、月協定)が存在する。さらに、非政府組織による活動には国家による監督と認可が必要である。こうした厳格な規範が市場成長を阻害している。加えて、サイバー攻撃やスプーフィングに関連する問題も市場の成長を妨げている。

市場機会

小型衛星の小型化によるコスト効率の高いコンステレーション展開への高い需要が成長機会を牽引

小型化とコスト効率が軍事衛星に革命をもたらす:

キューブサットやマイクロサットを含む小型衛星(SmallSat)の小型化技術の進歩により、開発・打ち上げコストが大幅に削減され、大規模な衛星コンステレーションの費用対効果の高い展開が可能となった。現代の小型衛星は、合成開口レーダー (SAR)、電光画像、暗号化通信などの高度な機能を、従来型衛星のコストのほんの一部で統合しています。

軍事用小型衛星の製造・打ち上げ平均コストは、従来システムの5億ドル以上に対し、1,000万~5,000万ドルまで低下しました。このコスト削減は、冗長性、全球カバレッジ、対衛星脅威への耐性を強化する分散型衛星群の需要を促進しています。例えば、米国宇宙開発庁(SDA)が拡大した「戦闘員宇宙アーキテクチャ計画」では、2027年までに1,000基以上の小型衛星を展開し、ミサイル追跡と安全な通信を支援する方針です。これは、拡張性と手頃な価格を実現するアーキテクチャへの戦略的転換を示しています。

強化された耐障害性と戦術的優位性:

小型衛星コンステレーションは、高速更新率、単一障害点への脆弱性低減、AI駆動分析とのシームレスな統合といった戦術的優位性を提供する。単一衛星とは異なり、分散型コンステレーションは現代戦場に不可欠な持続的監視とリアルタイムデータ融合を実現する。ウクライナ戦争はこの転換を浮き彫りにし、スペースXのスターリンクやICEYEのSAR衛星が比類なき速度で戦術情報を提供した。2024年、米国防総省はPlanet LabsのHawkEye 360のような商用小型衛星と軍事グレードシステムを組み合わせたハイブリッドアーキテクチャに21億米ドルを配分し、応答性の高い宇宙パラダイムの加速を図った。

セグメンテーション分析

軌道タイプ別

リアルタイム全球通信能力への需要増大により低軌道(LEO)セグメントが支配的

軌道タイプ別では、市場シェアはLEO、MEO、GEOに分割される。

このうち、2024年にはLEOセグメントが圧倒的な市場シェアを獲得しました。低軌道衛星は、宇宙と地球間の伝送遅延が短く、より優れた解像度と探知能力を提供します。さらに、高軌道と比較して、LEOへの信号送受信に必要な電力が少なくて済みます。世界的に、安全な通信、監視、その他の防衛ニーズのためにLEO衛星を活用することへの関心が高まっています。例えば2024年4月、米国宇宙軍(U.S. Space Force)の「分散型戦闘員宇宙アーキテクチャ(PWSA)」は、軍事通信とミサイル追跡能力を強化するため、地球上空約1,200マイル(約1,930km)に数百基の低軌道衛星(LEO)を配備すると発表した。PWSAは2026年までに数千基の衛星による全球カバレッジを達成し、安全かつ効率的な軍事作戦を実現することを目指している。

GEOセグメントは2025年から2032年にかけて着実な成長が見込まれています。この成長は、より高い高度での運用による地球上の広範囲なカバーエリアといった利点によって促進されるでしょう。現代戦争による脅威の増大に対応するためGEO衛星を進化させる最近の傾向は、GEO軍事衛星の開発を促進すると予想される。例えば2024年4月、米国宇宙軍は機動性のあるGEOプログラムを発表した。これは軍事作戦における機動力と戦術的優位性を高めるため、動的な移動が可能な静止衛星の開発を目的としている。

[R6RYbSGwHi]

提供形態別

衛星製造セグメントが主導、宇宙機部品の高コストが要因

提供形態別では、衛星製造、打ち上げサービス、運用サービスに市場が区分される。

衛星製造セグメントは2024年に最大の市場シェアを占め、2025年から2032年にかけても同様の成長傾向を示す見込みである。この成長は、情報収集・監視・偵察(ISR)任務向け偵察衛星の需要増加と、宇宙機部品の高コストに起因する。各国政府は監視・偵察・その他作戦用衛星の開発に多額の投資を行い、軍事能力と作戦効率を強化している。例えば2025年2月、英国政府は 政府はエアバス社と約1億6680万米ドルの契約を締結し、宇宙ベースのISR任務向けに設計された2基の衛星からなるオベロン衛星システムの製造・開発を進めている。このように、軍事用途向けの多機能で高性能な衛星開発への注力が強まることで、衛星製造セグメントの成長が促進されると予想される。

打ち上げサービス分野は予測期間中に著しい成長を示すと予想される。この成長は、軍隊と宇宙機関間の衛星打ち上げ契約の増加に起因する。さらに、スペースXなどの企業が開発した再利用可能ロケットといった打ち上げ技術の進歩により、衛星打ち上げのコストが大幅に削減され、効率が向上した。

タイプ別

小型衛星セグメントが軍事通信分野での幅広い応用を背景に最高CAGRを記録

種類別では、市場シェアはナノ・マイクロ、小型、中型、大型に分類される。

予測期間中、小型衛星セグメントが最も高いCAGRを記録すると予想される。これは、世界中の防衛機関によるC4ISR能力のための小型衛星需要の高まりによるものである。各国は、安全な通信、ミサイル追跡任務、宇宙ベースの偵察アプリケーションのために、小型衛星コンステレーションに巨額の投資を行っている。例えば、2024年12月に韓国は、北朝鮮監視強化のため2025年までに5基のスパイ衛星を配備する計画の一環として、SpaceXロケットを用いた第3次軍事偵察衛星の打ち上げを発表した。この衛星は全天候型監視用の合成開口レーダー(SAR)センサーを搭載し、2026年から2028年にかけて500kg未満の小型衛星の打ち上げが予定されている。

2024年にはナノ・マイクロ衛星セグメントが最大の市場シェアを占めた。この優位性は、2017年から2021年にかけて打ち上げられたマイクロ衛星の数が最も多かったことに起因する。軍隊によるリアルタイム航法データ取得のための偵察衛星需要の高まりが、このセグメントの成長を牽引している。

用途別

軍事通信での利用拡大により通信セグメントが主導的地位を占める

用途別では、市場は情報・監視・偵察(ISR)、通信、航法に細分化される。

通信セグメントは、状況認識能力および指揮・統制・通信(C3)能力の強化に向けた軍事通信需要の増加により、2024年に最大の市場シェアを獲得した。世界的な防衛支出の増加と技術進歩の加速に伴い、各国は状況認識能力とC3能力の強化を推進している。-102668" target="_blank" rel="noopener">状況認識および指揮・統制・通信(C3)能力の強化に向けた軍事通信需要の増加により、通信セグメントが最大の市場シェアを獲得した。世界的な防衛支出の増加と技術進歩の加速に伴い、各国は作戦上の優位性と安全保障を確保するため、戦術通信、監視、戦略的作戦における衛星ベースのシステムを優先している。例えば、2024年3月には、 ボーイングは米国宇宙軍向けに第12号広帯域グローバル衛星通信(WGS-12)衛星の建造契約を4億3960万ドルで受注した。同衛星は妨害対策技術とKaバンド保護戦術波形を採用し、戦闘環境下でも安全かつ大容量の通信を提供することを目的としている。

予測期間中、航法セグメントは著しい成長を示すと推定される。衛星航法は、輸送部隊の移動計画・追跡や負傷兵の捜索救助活動(迅速な対応時間短縮)に活用される。防衛部隊は航空・陸上・海上航法にこれを用いる。

ISR(情報・監視・偵察)分野は、敵陣地情報収集・部隊移動監視・潜在脅威の早期警戒といった任務向け衛星需要の増加により、最速成長が見込まれる。世界的な安全保障課題の進展に伴い、各国が情報収集・監視・作戦能力強化のため先進衛星システムへ投資する中、ISR衛星への需要が高まっている。例えば英国は2024年、情報収集・監視・偵察(ISR)能力強化を目的とした初の軍事衛星「タイケ」の打ち上げに成功した。

衛星コンポーネント別

地球観測画像ペイロード需要の増加により、ペイロードセグメントが市場で最大のシェアを占める

衛星コンポーネント別では、構造体、ペイロード、電力システム、機器制御ユニット、推進システム、熱制御サブシステム、通信システム、その他に分類される。

このうち、ペイロードセグメントは2024年に最大のシェアを占めました。同セグメントの市場における主導的地位は、LEO衛星および地球観測画像ペイロードへの需要増加に起因します。主要企業は、衛星通信能力の強化と軍事衛星市場シェア拡大を目的とした先進ペイロードシステムの開発に注力しています。衛星通信能力の向上と軍事衛星市場シェアの拡大を目指している。例えば、2023年にボーイングは、米国宇宙軍のワイドバンド・グローバル・サットコム(WGS)-11衛星に統合された保護戦術衛星通信プロトタイプ(PTS-P)ペイロードを搭載した保護広帯域衛星(PWS)設計を発表した。PTS-Pペイロードは、妨害機位置特定、適応型ヌリング、周波数ホッピングなどの高度な妨害対策技術を組み込み、紛争環境下における戦闘員の安全な通信を確保する。(WGS)-11衛星に統合された。PTS-Pペイロードは、妨害機の位置特定、適応型無効化、周波数ホッピングなどの高度な妨害対策技術を組み込み、紛争環境下における戦闘員の安全な通信を確保する。

推進システムは2025年から2032年にかけて著しい成長が見込まれる。軍事任務向け中型・大型衛星の需要増加がセグメント成長を牽引する。

軍事衛星の地域別展望

市場は北米、アジア太平洋、欧州、その他の地域に区分される。

北米

[hNF00Ndh7r]

北米は2024年、年間65億5000万米ドルの評価額で世界の軍事衛星市場を支配した。防衛支出の増加と技術進歩、軍事作戦強化のための宇宙基盤能力への多額の投資が同地域の成長を支えている。例えば、米国宇宙軍は議会が可決した継続決議(CR)に基づき、衛星システムの近代化と耐障害性強化のために287億米ドルの資金を割り当てた。さらに国防総省は、既存の衛星群を小型で費用対効果の高い衛星で補完する「レジリエントGPS衛星」計画に3,000万米ドルの資金を承認した。

欧州

欧州は予測期間中に顕著な成長が見込まれる。防衛近代化計画の増加と地政学的緊張の高まりが、安全な通信・監視システムへの需要を牽引している。例えば2022年には、 ポーランドは観測衛星向けにエアバスと6億1200万ドルの契約を締結し、フランスは2025年までに20~25基の衛星を配備して海上追跡・安全保障を強化する「BRO」ナノ衛星計画を進めている。加えて、防衛作戦を支援するための宇宙インフラ投資と自律的打ち上げ能力の必要性が高まっており、これが市場成長を後押ししている。さらに欧州宇宙機関(ESA)は、Boostプログラムを通じて次世代の商業主導型欧州打ち上げサービスへの支援を強化し、4社との契約を延長して打ち上げ能力の展開を推進している。したがって、打ち上げシステムの進歩により衛星展開が増加し、同地域の市場成長を促進すると予想される。

アジア太平洋地域

アジア太平洋地域では、インド、中国、日本の政府による宇宙分野への支出増加により、著しい成長が見込まれる。2021年8月、中国は静止軌道にTJS 7衛星を打ち上げた。これは主に通信技術試験ミッションの実施に用いられる。さらに2019年1月には、インドが極軌道ロケットPSLV C44に搭載したマイクロサット-R衛星を打ち上げた。このようにアジア諸国からの軍事通信衛星打ち上げ増加が地域市場の拡大を牽引している。軍事用途、地球観測、偵察のための衛星通信に対する同地域の需要拡大が市場成長を促進している。これには戦略的通信・監視のための衛星展開も含まれる。例えば2025年、中国人民解放軍が報告したように、中国は宇宙空間における妨害通信を実践するため、静止軌道(GEO)に実験衛星を配備した。この動きは、特に通信衛星を標的とした宇宙空間電子戦能力の強化に向けた中国の取り組みを示している。

その他の地域

一方、その他の地域では今後数年間で安定したCAGR(年平均成長率)での成長が見込まれている。この地域の成長は、中東諸国における宇宙分野への支出増加が牽引している。2020年7月にはイスラエルが偵察衛星「オフェク16号」を打ち上げ、同国に情報収集能力と技術的優位性をもたらした。中東地域の各国は、商業・民生目的の衛星開発に注力している。例えば、2025年にはアラブ首長国連邦(UAE)のコンソーシアムが主導する「サーブ」衛星コンステレーションが、2026年末から2027年初頭にかけて3基の合成開口レーダー(SAR)衛星を低軌道(LEO)に打ち上げる計画である。地域的な緊張の高まり、監視・防衛能力強化の必要性、そして確立された商業衛星産業が、リアルタイム情報・監視・偵察(ISR)のためのLEO衛星への投資を促進している。さらに、ブラジルなどの地域諸国は衛星製造に大幅な投資を行っている。例えば、SGDC-1衛星の開発は安全な軍事通信を支援する。これは地域の軍事分野向け衛星生産における現地の専門知識とインフラ開発を促進する。加えて、国際的な航空宇宙企業との提携は現地の衛星製造能力を強化し、中東が軍事需要を効率的に満たすことを可能にする。

競争環境

主要業界プレイヤー

主要OEMメーカーは市場シェア拡大に向け、新製品投入・契約締結・宇宙機関との協定を重視

軍事衛星市場は、世界的な防衛予算の増加、技術の進歩、軍事分野における宇宙能力の重要性の高まりにより、競争が激化しています。業界の大手企業としては、ボーイング(米国)、ロッキード・マーティン(米国)、ノースロップ・グラマン(米国)、エアバス(オランダ)などが挙げられます。さらに、大手企業は、安全な通信システム、高度な画像処理能力、耐障害性の高い衛星アーキテクチャの革新を通じて、その優位性を維持しています。さらに、市場プレイヤーは、市場での存在感を強化するために、衛星技術の進歩と人工知能の統合に注力しています。

主要軍事衛星企業のリスト

- エアバス (オランダ)

- BAEシステムズ(英国)

- ボーイング(米国)

- IAI(イスラエル)

- ISRO (インド)

- L3 Harris Technologies, Inc. (米国)

- Lockheed Martin Corporation (米国)

- ノースロップ・グラマン (米国)

- ST エンジニアリング (シンガポール)

- タレスグループ (フランス)

- Viasat, Inc. (米国)

業界の主な動向

- 2025年4月、 nbsp;ボーイングの子会社であるミレニアム・スペース・システムズは、防衛契約の受注残の増加に対応するため、衛星の製造能力を 2 倍に拡大し、月産 1~2 機から 6~12 機への増産を目指しています。この拡大は、ミサイル追跡衛星に関する 4 億 1400 万ドルの契約や、米国宇宙軍からの数十億ドルの受注など、軍事プログラムによって推進されています。

- 2025年3月、ロッキード・マーティン社は、ファイアフライ・エアロスペース社のアルファロケットに自社資金による技術実証衛星「LM 400」を搭載し、さまざまなミッション向けの新しい技術を検証し、軍事、商業、民生用途の能力を強化する予定です。LM 400 は、リモートセンシング通信における軍事用途に特に適しています。

- 2025年2月、 エアバスは、英国国防省のオベロン契約を獲得し、2基の合成開口レーダー(SAR)衛星を設計・製造し、昼夜を問わず、あらゆる天候下での情報、監視、偵察(ISR)能力を強化することになりました。これらの超高解像度SAR衛星は、英国国防省および同盟国防軍の作戦能力を強化するものです。

- 2024年12月、ロッキード・マーティン社の最新技術実証機「 戦術衛星(TacSat)と呼ばれる最新技術実証機が完成し、2025年にファイアフライ・エアロスペース社のアルファロケットで打ち上げられる準備が整いました。TacSat は、軌道上で特殊なセンシングおよび通信能力を実証することを使命とする、情報、監視、偵察用の宇宙機です。

- 2024年5月、 エアバス・ディフェンス・アンド・スペース社は、欧州宇宙機関(ESA)向けに、MetOp Second Generation Satellite A に組み込まれる最初の Sentinel-5 機器を納入しました。UVNS(紫外線・可視光・近赤外線・短波赤外線分光計)機器は、大気質、オゾン層の変化、山火事による排出ガスの監視の改善に貢献する予定です。

レポート内容

軍事衛星市場調査レポートは、主要宇宙企業、種類、衛星コンポーネント、主要用途などの重要な側面に焦点を当てた詳細な分析を提供します。本レポートは、主要プレイヤー、軌道タイプ、提供内容、種類、用途、コンポーネントなど、様々な地域に応じた重要な側面に焦点を当て、セクターの詳細な分析を提供します。さらに、本レポートには開発動向、競争環境分析、投資計画、事業戦略、成長機会、地域開発の現状が含まれています。上記の要因に加え、市場レポートは近年における市場成長に寄与した複数の直接的・間接的要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.82% |

|

セグメンテーション

|

軌道タイプ別

|

|

提供サービス別

|

|

|

種類別

|

|

|

用途別

|

|

|

衛星コンポーネント別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に184億4000万米ドルであり、2034年までに337億3000万米ドルに達すると予測されている

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)6.82%で成長すると予測されている。

Nano-Microセグメントは、予測期間中にこの市場のタイプごとに主要なセグメントになると予想されます。

ボーイングは、グローバル市場の大手プレーヤーです。

北米は2025年に最高の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2025-2034

- 2025

- 2025-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。