軟体動物市場規模、シェア及び業界分析 種類別[アワビ(生、冷蔵、冷凍、 乾燥、缶詰、アワビ肉)、ムール貝(生、調理済み・冷蔵、冷凍、缶詰、燻製、漬物、ムール貝肉)、カキ(生丸ごと、冷凍、燻製、漬物、カキ肉))、流通チャネル別[外食産業(バー・カフェ、レストラン)、小売(食料品店・大型スーパー/スーパーマーケット、独立店舗、その他)]、 および地域別予測、2026–2034年

(有効期限 15th Jul 2026)

主要市場インサイト

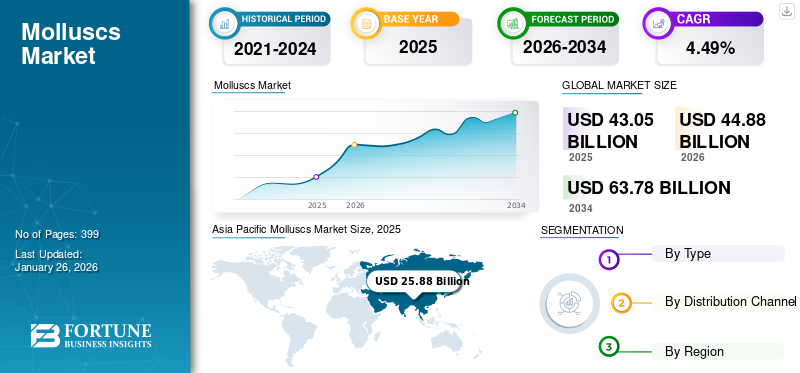

世界の軟体動物市場規模は2025年に430億5000万米ドルと評価された。市場は2026年の448億8000万米ドルから2034年までに637億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.49%を示すと予測されている。アジア太平洋地域は2025年に60.10%の市場シェアで軟体動物市場を支配した。さらに、米国軟体動物市場は地域を問わず水産物需要の増加に伴い、2032年までに53億1000万米ドルに達すると予測されている。

過去10年間で世界の水産物市場は消費パターンと生産動向において顕著な変化を経験した。一人当たりの魚消費量は、2010年の平均18.67kgから2020-2022年までに世界的に約20.45kgへと着実に増加している。アジアは人口規模と文化的食習慣を背景に最大の消費地域である。一方で、コスト上昇による課題も生じている。漁獲魚介類の価格は2007年のトン当たり1,568.3米ドルから2022年には約2,100米ドルへ急騰し、市場動向と消費者の購入意欲に影響を与えている。

世界的なCOVID-19パンデミックは、各国政府による厳格なロックダウンや貿易規制の実施により、サプライチェーン・生産・消費に深刻な混乱をもたらし、市場に重大な影響を与えた。中国は貝類の最大生産国かつ消費国であり、武漢の水産市場で発生したパンデミックの震源地であったため、サプライチェーン全体で深刻な混乱を経験しました。これらの報告は公衆の認識に悪影響を与え、ウイルスが水生植物に感染しないにもかかわらず、世界的な消費パターンに影響を及ぼしました。

パンデミックは軟体貝類市場の構造を再構築した。販売チャネルや製品ラインの多様化といった短期的な適応策が直近の影響緩和に寄与したものの、消費行動の変化、規制対応、世界経済情勢の変動に対する業界の脆弱性は残った。水産物の安全性に対する消費者信頼の回復と、サプライチェーン物流の回復力が、市場活性化と持続可能な成長を支える鍵となる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軟体動物市場に関するインサイト

日本では、食品加工、外食、小売といった幅広い分野で貝類の需要が安定しており、品質・安全性・持続可能性への関心が高まっています。グローバルな貝類市場では、養殖技術の進展やサプライチェーン構造の変化が進み、多様な種類への需要拡大も見られます。こうした国際的なトレンドを把握することは、日本企業にとって調達戦略の最適化や新たな製品展開を進めるうえで重要な示唆となり、長期的な競争力向上につながります。

軟体動物市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:430億5,000万米ドル

- 2026年市場規模:448億8,000万米ドル

- 2034年予測市場規模:637億8,000万米ドル

- CAGR:2026年~2034年 4.49%

市場シェア:

- アジア太平洋地域は、高い水産物生産量、文化的消費習慣、および強力な養殖生産に支えられ、2025年に60.10%のシェアで軟体動物市場を支配しました。

- 種類別では、カキが2024年に最大のシェアを占め、高級水産物への世界的な需要と拡大する養殖イニシアチブに支えられ、最も急速な成長が見込まれています。

主要国のハイライト:

- アメリカ合衆国:水産物需要の高まり、購買力の強さ、持続可能な養殖業の拡大を背景に、2032年までに53億1000万米ドル規模に達すると予測。

- 中国:世界最大の生産国かつ消費国として、COVID-19関連の深刻な混乱に見舞われたものの、世界の軟体動物供給において依然として重要な位置を占める。

- 日本:伝統料理におけるカキやムール貝への文化的嗜好により、需要は堅調を維持。

- カナダ:主要な牡蠣輸出国。国内生産量の46%がブリティッシュコロンビア州産で、小売・外食産業での存在感を拡大中。

- スペイン&イタリア:高級水産物への需要が強い欧州主要市場。小売売上高ではイタリアが首位。

- チリ&ペルー:南米の主要養殖生産国。国内需要と輸出の両方を支える。

- 南アフリカ:アフリカ最大の養殖軟体動物生産国(特にカキとムール貝)で、養殖事業が拡大中。

- UAE&カタール:輸入削減と持続可能な地元生産支援のためカキ養殖へ投資。

軟体動物市場の動向

加工・包装済み高級シーフードの消費増加が世界市場成長に寄与

アワビなどの軟体動物は高級シーフード製品とされ、個人消費において贅沢品と見なされている。発展途上地域における可処分所得の増加と高級シーフード需要の高まりが、市場の成長をさらに促進している。例えば、2024年5月には、オマーンの高級リゾートで受賞歴のあるレストランの一つであるアリラ・ハヌ・ベイが、待望の「ホワイトゴールド」オマーン産アワビの豪華なダイニングの提供開始を発表した。

加工・包装済み水産物の生産量の急成長は数値からも明らかであり、2011年の生産量はわずか5,626万トンであったが、2021年には6,292万トンへと大幅に増加した。さらに、北米や欧州諸国では近年、調理済み・保存加工魚介類の需要が著しく伸びている。これは、高タンパク質食の消費拡大と、加工済み・調理済み・常温保存可能な食品への需要増加によるものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軟体動物市場の成長要因

養殖産業の大幅な成長が市場拡大を支える

養殖産業の大幅な成長は、世界の軟体動物市場成長を牽引する重要な要因の一つである。技術進歩の進展と水産物消費量の増加により、世界の養殖生産量は2000年以降著しく拡大している。さらに2022年は、養殖生産量が漁獲漁業生産量を51%上回った初めての年となった。

ムール貝、カキ、アワビなどの軟体動物は、養殖で主要に生産される種である。国連食糧農業機関(FAO)によれば、約76カ国がこの製品の養殖生産を確立している。この種の魚介類は世界中の様々な料理で高い需要があり、その需要を牽引している。さらに、養殖は管理された繁殖と栽培を可能にし、この需要を満たすための安定した供給を確保する。例えば、国連食糧農業機関によれば、水産養殖は世界の水産物生産量の成長に大きく貢献する見込みである。

過去数十年間の養殖業の拡大は、内陸水域における生産量の増加を促進しました。さらに養殖により、軟体動物は天然物に比べて入手しやすく手頃な価格となりました。この入手容易性により、天然軟体動物が希少または高価な地域への市場拡大が実現しています。

急成長する外食産業が市場拡大を支える

世界的な外食産業は近年急速な成長を記録しており、これが市場拡大を支える重要な要因の一つとなっている。この産業の著しい成長は、外食の増加と食品配達業界の急速な発展に起因する。軟体動物は、風味、 栄養価、そして調理法の多様性で知られており、タンパク質が豊富な食品であるだけでなく、ビタミン、鉄分、オメガ3脂肪酸、ミネラルなどの重要な成分を含んでいるため、健康志向の消費者にとって魅力的な食品となっています。

さらに、世界の食文化が融合し続ける中、この種のシーフードは伝統料理とフュージョン料理の両方で重要な位置を占め、幅広い味覚や嗜好に訴えかけています。例えば、英国水産物産業支援を目的として設立された公的機関シーフィッシュ(Seafish)が発表したデータによると、水産物外食産業はパンデミック後に約8.6%の成長を記録し、変化する消費者の需要と嗜好に伴いさらなる成長が見込まれています。

抑制要因

市場成長を抑制する環境要因の変化

気温上昇、海洋酸性化、海面上昇などの気候変動指標は、貝類産業を含む養殖業に悪影響を及ぼしています。気温上昇は氷冠融解の主要因の一つであり、これが海面上昇を加速させます。

海面上昇はさらに海流の変化を引き起こし、この種の魚介類の生息環境と成長を乱す。海面上昇は低地沿岸地域を水没させる可能性もあり、軟体動物に適した生息地を減少させる。海洋の酸性化進行は、大気中の二酸化炭素の大気中濃度上昇によって引き起こされ、海洋食物連鎖、サンゴ礁、軟体動物に重大な悪影響を及ぼします。二酸化炭素の吸収は彼らの殻を損傷し、成長を阻害するためです。例えば、FAO水産・養殖部門が発表した報告書によると、海洋温暖化、海面上昇、海洋酸性化をもたらす気候条件の変化が、世界の漁業・養殖セクターに変化をもたらしています。

軟体動物市場のセグメント分析

種類別分析

高級シーフード需要の高まりが牡蠣消費を牽引

種類別では、アワビ、ムール貝、カキに分類される。

カキセグメントは世界市場で最大のシェアを占め、予測期間中に最も高いCAGRを記録すると見込まれている。このセグメントの優位性は、高い生産量と世界各国からの絶え間なく増加する牡蠣需要に起因する。牡蠣は世界中の多くの料理において高級シーフードとして高く評価されている。生牡蠣、蒸し牡蠣、焼き牡蠣、グリル牡蠣、フライ牡蠣など様々な方法で消費されるほか、スープ、シチュー、シーフード盛り合わせなどの料理に組み込まれる。

ムール貝は市場で2番目に大きなセグメントです。ムール貝は水生生態系において重要な生態学的役割を果たし、人間にとって貴重な食料源です。また、その食味と栄養価の高さから、世界中の養殖事業の焦点となっています。アワビはウミウシ目アワビ科に属する海洋性腹足類です。これらの生物は、外縁に沿って一連の小さな開口部を持つ単一の螺旋状の殻で知られています。

アワビは主に温帯・熱帯地域の沿岸海域に生息し、岩礁海岸に棲息します。強力な筋肉質の足で岩に付着し、それによってゆっくりと移動します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

高級魚介類に対する外食産業の需要拡大が市場成長を牽引

流通チャネルに基づき、市場は外食産業と小売業に区分される。

予測期間中、外食産業セグメントが最も高いCAGR(年平均成長率)を記録すると見込まれています。牡蠣は高級レストランやシーフード専門店で人気のメニューアイテムであり、高級感や美食の象徴として、プレミアム価格を支払う顧客層を惹きつけています。一方、アワビは高級品としての地位、繊細な風味、そして料理の多様性から、外食産業において特別な位置を占めています。伝統的に中華料理や日本料理などアジア料理で人気がありますが、北米やヨーロッパなどの国際市場でも認知度が高まり、多様な料理シーンでの存在感を拡大しています。外食産業は今後数年間で着実な成長が見込まれており、このセグメントが市場成長を牽引する態勢にあります。

小売セグメントは、様々な小売チャネルでの広範な入手可能性と家庭料理における魚介類の頻繁な使用により、軟体動物市場のシェアを支配している。軟体動物製品は、生鮮、冷凍、缶詰、および調理済み食品や軟体動物肉を使用したソースなどの付加価値製品など、様々な形態で販売されている。この形態の魚介類に対する消費者の需要は、地域や嗜好によって異なり、品質、鮮度、持続可能性、価格、利便性などの要素が購買決定に影響を与える。生鮮・冷凍軟体動物に加え、 貝類ベースのスープ、ソース、調理済み食品などの付加価値製品市場も拡大しており、利便性を求める消費者に対応しています。

地域別インサイト

2022年末にはCOVID-19パンデミックの影響がほぼ収束し、世界の水産物市場の動向は変化し始めました。市場はパンデミック前の水準に完全には回復しなかったものの、 主要な需要源の一つであった外食産業施設が再開され、水産物供給業者にとって再び利用可能となった。これにより2022年の売上は著しく増加した。

Asia Pacific Molluscs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で最大のシェアを占め、予測期間中も重要なシェアを維持すると見込まれている。同地域は世界の魚類生産量において最大規模である。FAOが2021年に発表したデータによると、過去20年間における世界の養殖魚生産量の89%をアジアが占めた。国際貿易の観点では、カキ貿易は2021年に着実に拡大し、2019年を上回る水準に達した。2021年のカキ輸入量は約71,000トンに達し、2020年比で15,000トン、2019年比でも6,000トン増加した。これは米国からの堅調なカキ輸入が要因である。2021年のカキ輸入国としては、フランスやイタリアを上回る米国が首位を占めた。これらの輸入量は2021年中に約30%増加した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

米国は世界の魚介類製品の主要輸入国であると同時に、世界の生産者に対する飼料・技術・設備・投資資金の主要供給源でもある。こうした強みを活用することで、持続可能な養殖産業を拡大し、消費者の高まる新鮮な水産物需要に応えられる。米国消費者は水産物消費拡大に適した基盤を有しており、中産階級・上流階級層は比較的高い購買力を保持している。COVID-19パンデミック期間中、 消費者はオンラインショッピングプラットフォームを通じても、より手頃で手軽に入手可能な製品を求める傾向が見られた。しかしパンデミックが収束すると、消費者は再び外食産業への依存度を高めた。

カナダにおける養殖生産物は主に輸出向けであり、米国は養殖貝類の最大の市場である。ブリティッシュコロンビア州はカキの主要生産地で、カナダ国内のカキ生産量の46%を占める。同国の 2021年の貝類総生産量は42,540トン(1億2,200万米ドル相当)に達したものの、業界にはさらなる成長の余地が残されている。政府データによると、カナダの魚介類輸入額は2017年から2021年にかけて年平均4.5%の複合成長率を示し、46億米ドルに達した。最大の供給元は米国である。カナダの加工魚製品市場では、倫理的・持続可能・ユーザーフレンドリーを謳った新製品が相次いで投入されている。

欧州連合(EU)の魚介類総販売量は2023年時点で約380万トンと推計され、2018年から2023年にかけて年率1.4%の減少を示した。しかし2023年から2028年にかけては年間1.3%の増加が見込まれている。総販売量ではスペインが最大の市場であり、2023年には90万1000トンに達した。データに含まれる19のEU加盟国の中で、小売販売額が最も高かったのはイタリアで、2023年には83億米ドルを記録した。予測期間中、EU加盟国の大半でプラス成長が見込まれている。

南米には多様な軟体動物種が生息しており、様々な種類の二枚貝、ムール貝、カキ、ホタテ、アワビなどが含まれる。各種ごとに独自の養殖法や漁獲方法、顧客ニーズが存在する。南米の軟体動物産業は養殖と天然漁獲の両方を包含している。ムール貝、カキ、ホタテなどの種では養殖技術が開発されており、チリ、ペルー、メキシコなどが主要生産国となっている。また多くの国々の沿岸部では軟体動物の天然漁獲も行われており、沿岸地域コミュニティの生計手段を提供している。

中東・アフリカの魚介類産業は養殖と天然漁獲の両方を含む。養殖事業は主に南アフリカ、ナミビア、モロッコでカキ、ムール貝、アワビなどの種に対して展開されている。南アフリカはアフリカにおける養殖軟体動物、特にカキとムール貝の主要生産国の一つである。その他の主要生産国にはナミビア、モロッコ、エジプト、チュニジアが含まれ、これらの国々では国内需要を満たし収益性の高い輸出機会を創出するため、養殖事業が拡大している。

湾岸諸国は、フランス、アイルランド、オーストラリアなど、牡蠣養殖産業が確立された国々からの輸入に大きく依存している。この依存は、国内生産が限られていることと、富裕層消費者からの高い需要によるものである。一部の湾岸諸国、特にUAEとカタールは、国内の牡蠣生産を強化するために養殖プロジェクトに投資している。これらの取り組みは、輸入への依存を減らし、国内消費と輸出のための高品質な牡蠣の持続可能な供給を確保することを目的としている。

主要業界プレイヤー

主要プレイヤーは市場地位を固めるため、新製品投入と地理的拡大に注力

多様な生産能力、広範な流通ネットワーク、持続可能な実践への注力を備えた多様なプレイヤーの存在が、世界の軟体動物市場の特徴である。これらの企業は、戦略的イニシアチブ、市場での存在感、業界への影響力を通じて地位を確立している。

伊藤忠商事は、広範なサプライヤー・流通ネットワークと多様な水産物ポートフォリオにより、世界市場で顕著な地位を占めています。この戦略的優位性により、同社は様々な地域で重要な存在感を維持しています。南アフリカに拠点を置くアバゴールド社は、高級アワビ生産を専門とし、市場のハイエンド -品質シーフード市場セグメントで差別化を図っている。同社の持続可能な養殖手法への注力と、北米市場への最近の進出は、市場での地位をさらに強化するだろう。例えば、2022年12月には、アワビを好む富裕な中国人消費者が多い北米地域への進出を発表している。

主要な軟体動物関連企業一覧:

- Aqunion (Pty) Ltd. (南アフリカ)

- Abagold Ltd. (南アフリカ)

- クレイグ・モスティン・グループ(オーストラリア)

- オメガ・シーフード・リミテッド(オーストラリア)

- グレンベイ・シェルフィッシュ・リミテッド(アイルランド)

- ミダ・フード・ディストリビューターズ・インク(フィリピン)

- ヴィルスンド・ブルーA/S(デンマーク)

- サザン・オーシャン・マリカルチャーPty Ltd.(オーストラリア)

- 伊藤忠商事株式会社(日本)

- 信玄食品株式会社(日本)

主要な業界動向:

- 2024年5月:カーリングフォード・オイスター・カンパニーは、約53万米ドルを投資し、施設と設備をアップグレード。効率性と品質の向上、欧州市場での存在感拡大を図った。

- 2024年5月:バンクーバー中心部に位置する高級レストラン「ARC Restaurant」は、看板メニュー「シェフズベンチ」内に期間限定でオイスター&ワインバーのポップアップ店を開設すると発表した。li>

- 2024年4月:オーストラリアを代表する食肉・水産物サプライヤーの一つであるマルワラ・エクスポートは、FHA 2024において、ダイバー製品ポートフォリオに冷凍オイスターを追加することを発表した。

- 2024年2月:垂直統合型カキ養殖企業ブルー・オイスター・エンバイロメンタル(BOE)は、持続可能な養殖技術メーカーであるソーラー・オイスターズとの提携を発表。この提携では、フーパーズ・アイランド・オイスター・カンパニーのリース地で稼働する「ソーラー・オイスター生産システム(SOPS)」の新プロトタイプ開発に注力する。

- 2024年1月:ムール貝、牡蠣、アワビなどの高級シーフード供給で知られるTheSeafoodCompany Groupの小売ブランド「Seaco」は、シンガポールにおけるオンライン生鮮シーフード配送サービスの開始を発表しました。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、タイプ別・流通チャネル別の市場競争環境における主要企業など、重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の成長要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.49% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は430億5000万米ドルと評価された。

市場は、予測期間にわたって4.49%のCAGRを記録する可能性があります。

カキセグメントは、市場の主要なタイプセグメントです。

成長する養殖産業は、世界の市場の成長を促進することが期待されています。

Itochu Corporation、Abagold Ltd.、Aqunion(Pty)Ltd。は、市場の主要なプレーヤーの一部です。

アジア太平洋地域は2025年に60.10%の市場シェアを占め、軟体動物市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 399

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。