造船ロボット市場規模、シェアおよび業界分析、ソリューション別(造船および検査、修理、メンテナンス)、ロボットタイプ別(多関節ロボット、協働ロボット、直交ロボットなど)、船舶タイプ別(貨物船、軍用/海軍船舶、レジャーボート、オフショア船舶)、用途別(溶接、切断、組立、塗装およびコーティング、マテリアルハンドリング、検査およびメンテナンスなど)、地域別予測、2026 ~ 2034 年

主要市場インサイト

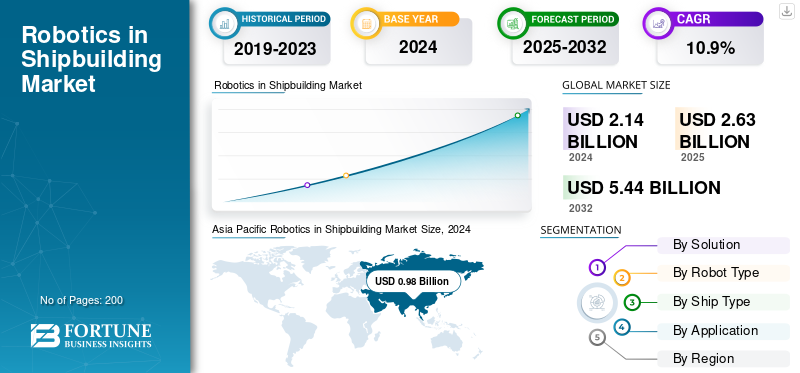

世界の造船ロボット市場規模は、2025年に2億6,960万米ドルと評価されました。市場は2026年の3億1,710万米ドルから2034年までに57億5,080万米ドルに成長すると予測されており、予測期間中に8.00%のCAGRを示します。 アジア太平洋地域は、2025 年に 45.50% の市場シェアを獲得し、世界の造船ロボット市場を独占します。

造船に適用されるロボット技術には、従来の製造方法に革命をもたらすいくつかの重要な用途が含まれます。ロボット技術により、溶接、切断、塗装などの作業において高い一貫性と再現性が実現され、その結果、欠陥が減り、船舶の構造的完全性が向上します。ロボット溶接溶接後の研削の必要性がなくなり、時間と人件費が大幅に節約されます。

さらに、造船部門は熟練労働者の深刻な不足に直面している。韓国海洋造船協会は、2023年までに約14,000人の労働者が不足すると報告し、確保された注文を履行するにはさらに45,000人の労働者が必要であると強調した。ロボット工学は、危険で反復的な仕事を引き継ぐことで、この人的資源の不足を埋めます。予測期間を通じて市場の大幅な成長を促進します。

ロボットは休みなく24時間稼働しており、造船プロセスが大幅に増加しています。完全に自動化された生産ラインを備えた先進的な造船所は年中無休で稼働し、ほぼ同じ人数で過去の 2 倍の速度で事前装備済みのセクションを製造することができ、それによって市場の成長を促進します。

さらに、この市場には、新時代の製品を備えた幅広いポートフォリオを持つさまざまな著名な市場プレーヤーが含まれており、広範な地域での存在感の成長により、これらの企業の市場支配が促進されています。著名な造船所には、サムスン重工業 (SHI)、HD 現代重工業 (HHI)、COSCO Shipping Heavy Industry、三菱重工業 (MHI)、Naval Group などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

造船市場におけるロボット工学の重要なポイント

- 2025年の市場規模:26億2,960万ドル

- 2026年の市場規模:31億1,710万ドル

- 2034 年の予測市場規模: 57 億 5,080 万ドル

- CAGR: 2026 ~ 2034 年で 8.00%

- アジア太平洋地域は、2025 年に 45.50% のシェアを獲得し、造船ロボット市場を独占しました。

- 貨物船セグメントは、2026 年に 39.77% の最大の市場シェアを保持すると予想されます。

- 多関節ロボットセグメントは、2026 年に 56.12% の最大の市場シェアを占めると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に11億9,542万米ドルを占め、2026年には14億988万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に7億3,997万米ドルを生み出し、2026年には8億8,682万米ドルに増加すると予想されています。

北米

北米は2025年に5億6,379万米ドルに達し、2026年には6億7,205万米ドルに増加すると予測されています。

私たち。

米国市場は2026年までに5億6,237万米ドルに達すると予測されています。

日本

日本市場は2026年までに3億2,836万米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

労働力不足とスキルギャップの緩和に対する懸念の高まりが市場の成長を促進

造船業界は歴史的な労働力危機に直面しており、世界中の造船所でロボット工学の導入が進んでいます。労働力不足は単純な人員数をはるかに超えており、これには専門技術、特に従来造船活動の中心を占めていたベテランの溶接工や製造専門家の喪失も含まれる。多くの経験豊富な人材が退職に近づいている一方で、海事製造業に参入する若者が減少しているため、労働力の高齢化が問題をさらに悪化させています。

ロボット工学は、造船業界に、反復的で時間のかかる手順を自動化する完全なソリューションを提供し、造船所が人員不足にもかかわらず生産スケジュールを維持できるようにします。また、このテクノロジーにより、熟練した人材は、人間の判断と意思決定のスキルを必要とするより価値の高いタスクに集中できるようになります。

業界データによると、ロボット溶接システムを採用している造船所では、経験豊富な溶接工がはるかに少なくて済み、その運用により、出力品質を維持または向上させながら、溶接スタッフの必要性を最大 40% 削減できることが知られています。この技術は、複雑な手順の実行において人間のオペレータを支援するロボット支援プロセスを通じて、熟練度の低い労働者にプロレベルの能力を提供することでスキルギャップを埋めます。

市場の制約

ロボット工学の高額な設備投資と導入コストが市場の成長を妨げる

ロボットの導入に伴う多額の投資要件は、造船部門全体にわたる広範な適用を妨げる最大の制約を反映しています。また、小規模なヤードや発展途上の市場運営者にも影響を与えます。海洋用途に適した産業用ロボット システムには、通常、ユニットあたり 50,000 米ドルから 150,000 米ドルの資本支出と、統合、プログラミング、インフラストラクチャの更新を含む総設置費用がかかり、通常、初期の機器購入コストより 200 ~ 300% 高くなります。

これらのコスト要件は、ハードウェアの購入にとどまらず、カスタマイズされたソフトウェア開発、設備のアップグレード、イノベーションへの取り組み、安全システムの設置、さらには包括的な従業員トレーニング プログラムなどにまで及び、これらすべてがロボティクスの導入を成功させるために必要です。造船は長期にわたる事業であり、最初の申請から数年が経過するまで利益が目に見えない可能性があるため、投資収益率の回収期間により財務上の正当化がさらに困難になります。

中小規模の造船所は、生産量とキャッシュフローが限られているため、高額な初期投資を吸収して長期的な生産性のメリットを期待することができず、ロボティクスの導入を検討する際に特に深刻な財政的困難を経験しています。

市場機会

スマート造船所開発とデジタル統合の導入の増加が市場の成長を促進

デジタル技術とロボティクスの融合により、完全な自動化とデータ主導型管理を使用して従来の造船戦略を変革するインテリジェントな製造環境を構築するための評価可能性が提供されます。ロボティクス、IoT センサー、AI プラットフォーム、デジタル ツイン テクノロジー、ビッグ データ分析が連携して、物理システムと仮想システムが完全に調和して動作する継続的な生産環境を構築するスマート造船所プログラムを提供します。

これらの統合プラットフォームにより、すべての生産プロセスのリアルタイム監視、予知保全計画、自動品質管理、動的なリソース割り当てが可能になり、運用上の無駄とコストを削減しながら効率を最適化します。デジタル接続は、単一のロボット システムを超えて、生産ワークフロー全体、サプライ チェーンの調整、顧客との対話プロセスにまで広がり、造船を古典的な製造からサービスベースの価値創造に変革します。

デジタル ツイン テクノロジーは、物理的な船舶の仮想コピーの開発、製造ワークフロー、シミュレーション、最適化、予測分析船舶のライフサイクル全体にわたって。仮想環境により、造船所は物理的な実現前に設計の変更をテストし、生産手順を合理化し、メンテナンスの必要性を予測できるため、開発費用が大幅に節約され、新しい船舶設計の市場投入までの時間が短縮されます。

造船におけるロボット市場の動向

人工知能、予測分析の統合、自律的な検査およびメンテナンス技術が市場トレンドを推進

人工知能とロボット システムの融合は、自律的な意思決定と継続的なプロセスの最適化を可能にする破壊的なトレンドです。このテクノロジーは、従来の自動化のメリットを超えて造船業務に根本的な変革をもたらす予測機能を提供します。 AI 駆動のロボット システムは、大量の生産データ、気象条件、パフォーマンス指標を処理して、溶接パラメータやマテリアル ハンドリング シーケンスを最適化することができます。これらのシステムは、人間の介入なしにリアルタイムで品質管理プロセスを強化します。

これらのスマート システムは、運用経験を通じて教育され、人間のオペレータが見落とす可能性のあるパターンと相関関係を認識しながら、パフォーマンス パラメータを継続的に調整して効率を最適化し、高品質の結果を達成します。予測機能はメンテナンスのスケジュール設定、サプライ チェーンの最適化、生産計画活動に適用され、造船所の運営全体にわたる戦略的な意思決定を可能にする統合オペレーショナル インテリジェンス プラットフォームを生成します。

高度な分析プラットフォームは、いくつかのロボット システム、生産センサー、環境モニターからのデータを処理して、エンドツーエンドの運用効率を生み出します。これらは、複雑な造船プロジェクトのプロアクティブな管理をサポートする予測的な洞察を提供します。 AI とデジタル ツイン テクノロジーの融合により、物理的な実装前にさまざまな生産シナリオをシミュレーションおよび最適化できるシミュレーション環境が生成されます。このアプローチは、リスクを最小限に抑え、新しい船舶の設計と生産プロセスの成果を最大化します。

協調ロボットへの移行は、造船オートメーション哲学の、個々のロボット セルから人間と機械の統合チームへの基本的な変革です。このアプローチは、補完的な強みを活用して生産効率を最大化します。協働ロボット、つまり「コボット」は、人間のオペレーターと安全に共存できるように特別に設計されています。これらは、ロボットの精度、一貫性、絶え間ない動作と、人間の適応性、問題解決能力、複雑な意思決定能力を組み合わせています。これにより、造船市場の成長におけるロボット工学が推進されます。

市場の課題

サイバーセキュリティとデジタルインフラストラクチャの脆弱性は市場の成長を妨げる可能性があります

ロボット システムの接続性とデジタル統合の拡大は、サイバーセキュリティに多大な影響を及ぼし、造船所の運営と知的財産の保護に重大なリスクをもたらします。これらの脆弱性は、防衛関連の海事産業の事業において国家安全保障上の重大な懸念も引き起こします。高度なロボット システムは、ネットワーク通信、クラウドベースの処理、およびリモート監視に依存しています。これらの要素は、機密設計データ、生産スケジュール、または運用管理システムにアクセスするための悪意のあるサイバー要素による攻撃の可能性のある経路を提供します。

効果的なサイバー攻撃の影響はデータの盗難にとどまらず、船舶の完全性や作業員の安全を危険にさらすために使用される可能性のある製造プロセス、品質管理システム、安全システムの操作の可能性を含みます。ロボットの材料とソフトウェアのグローバル サプライ チェーンでは、システムにセキュリティ慣行が異なり、脆弱性の可能性がある複数の国からの部品が含まれている可能性があるため、セキュリティ問題がさらに増えます。

現代のロボットは、ハードウェアやソフトウェア、通信構造や接続に組み込まれている可能性があるため、サイバー脅威から保護することが困難であり、これらの脅威を検出して軽減することが困難になっています。サイバーセキュリティテクニック。

新しい機能や機能によって予期せぬ脆弱性が発生する可能性があるため、技術開発の速さによって常にセキュリティ上の懸念が生じており、常に監視して対応する必要があります。産業オートメーションと海運業務を理解するサイバーセキュリティ専門家が不足しているため、ほとんどの造船所がロボット システムを適切に評価し防御する能力が制約されています。悪意のある攻撃者がビジネス運営の中断や機密データの窃取を目的として悪用する可能性がある潜在的なセキュリティの脆弱性を明らかにします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ソリューション別

予知保全の統合とデジタルトランスフォーメーションのニーズの高まりがセグメントの成長を促進

ソリューションごとに、市場は造船と検査、修理、メンテナンスに分類されます。

検査、修理、メンテナンスのセグメントは、2026 ~ 2034 年の予測年で最も急速に成長するセグメントであり、CAGR は 11.2% と最も高いと推定されています。この成長は、人工知能ベースの予知保全ソリューションの採用増加によって促進されています。これらのソリューションは、機器の故障を発生前に回避するプロアクティブな介入アプローチを通じて飛躍的な機会を提供し、それによってメンテナンス費用とダウンタイムを削減します。ロボット検査技術と組み合わせた高度なセンサー ネットワークにより、エンジンの振動、オイルの状態、温度勾配、構造応力パターンなどの船舶の動作パラメータが常に追跡されます。また、従来のメンテナンス サイクルで発生する可能性のある問題について、数週間または数か月前に予測アルゴリズムに警告します。

- たとえば、2024年12月、サムスン電子はレインボー・ロボティクスへの出資比率を1億8,100万ドルの投資から35%に大幅に引き上げ、韓国のロボティクスをリーダー子会社とした。

造船部門は、さまざまな製造プロセスにわたる広範な自動化ソリューションを必要とする新造船業務の巨大な規模と複雑さにより、2026年にはロボット応用分野で54.49%という最高の市場シェアを獲得すると予想されます。現代の造船には、長さ 400 メートルを超えるコンテナ船から先進的な軍艦や海洋プラットフォームに至るまで、さまざまなタイプの船舶の建造が含まれます。これらの各ビルドには、何千もの溶接ジョイントと正確なマテリアルハンドリング操作が必要です。さらに、複雑な組み立てプロセスもロボットによる自動化から大きな恩恵を受けています。

ロボットの種類別

人間とロボットのコラボレーション、迅速な展開、統合の利点が協働ロボット部門の成長を促進

ロボットの種類によって、市場は多関節ロボット、協働ロボット、直交ロボットなどに分けられます。

協働ロボットは、予測期間中に最も急速に成長しているセグメントであり、CAGR は 12.4% と最も高いと推定されています。この成長は、人間とロボットのコラボレーション技術の革新的な改善によって推進されており、従来の安全柵を設けずに共有職場で人間と自動化システムとの間の安全なコラボレーションを促進します。協働ロボットには、人の存在を感知する高度なセンサー システムと安全ソフトウェアが搭載されています。これらの機能により、ロボットは動作パラメータを変更したり、衝突を避けるために動作を停止したりすることができるため、人間の労働者向けの既存の造船所環境に導入することが可能になります。協働ロボットを造船プロセスに統合することにより、船舶生産時間全体が 25% 削減され、中断のない操業と機能強化により生産性が 30% 向上するなど、生産性が定量的に向上しました。これは、高度な意思決定と品質検査のための人間の知能によって強化されます。

- たとえば、2025 年 9 月、ペルソナ AI と米国海運局は、特に造船所の生産性と安全性を向上させることを目的とした人型ロボット プラットフォームの検査技術を開発するという歴史的な覚書を締結しました。この提携は、NASA のロボット ハンド技術を使用した、ペルソナ AI の人型ロボットの導入を中心としています。測定、成形、制御、精度などの高度な造船所アプリケーションを促進することを目的としています。溶接従来は熟練した人間のオペレーターが必要だった作業。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多関節ロボットセグメントは、2026 年に造船ロボット分野で 56.12% という最大の市場シェアを獲得すると予想されます。これは主に、その優れた 6 軸の柔軟性によるもので、人間の腕の動きに似た完全な動作能力が可能であり、複雑な海上製造プロセスにより適しています。高度なシステムは 6 つの個別の軸でより高い自由度を提供し、溶接、マテリアルハンドリング、組み立て、部品の取り付け作業などの詳細な造船プロセスに必要な正確な位置および方向の制御を可能にします。

船の種類別

増大する量産要件と標準化のメリットがセグメントの成長を促進

市場は船の種類ごとに、貨物船、軍/海軍の船、レクリエーションボート、オフショア船にさらに分割されます。

貨物船セグメントは、商用造船に伴う膨大な量の生産ニーズと標準化の可能性により、2026年には39.77%という最大の市場シェアを保持し、ロボットアプリケーションの中で最も高いCAGR11.8%で最も急成長すると推定されています。国際輸送の需要により、ばら積み貨物船、コンテナ船、タンカーの建造が継続的に行われています。特定の造船所では、ロボット導入効率を最大化するために、いくつかの標準化された設計で年間 20 ~ 50 隻の貨物船を建造しています。国際貿易の拡大と海上物流ニーズの増大により、貨物船、クルーズ船、ばら積み貨物船に対する国際需要が増大しているため、商船部門が最大の市場シェアを占めています。貨物船の建造プロセスが標準化されているため、造船所は多数の同様のプロジェクトで再現できる特殊なロボットベースのソリューションを開発でき、高い投資収益率を確保し、継続的な改良プロセスを通じて自動化機能を継続的に改良することができます。

- たとえば、2024 年 8 月、ガーデン リーチ シップビルダーズ & エンジニアズ リミテッドは、いくつかの運用機能における 6 つの AI アプリケーション、生産性を向上させるロボット溶接システム、防衛艦艇の建造に役立つ自動倉庫管理システムなど、幅広い技術アップデートを採用しました。

陸海軍の船舶サブセグメントは、世界中の歴史的な防衛近代化の取り組みにより、2 番目に速い成長率を示しています。これらの取り組みには、複雑な兵器システムやステルス技術を含む高度な戦争プラットフォームを構築するための高度なロボット ソリューションが必要です。海軍の建造には、機密扱いの材料の操作や高性能合金の正確な溶接のための専門的なロボット ソリューションが必要な課題が伴います。さらに、高度な電子戦システムの組み立ては、自動化された精度と検査によって大幅に向上します。自律型水中車両や無人水上艦などの無人海軍艦艇の作成では、軍事用途に合わせたロボット製造スキルのさらなる必要性が生じます。

用途別

デジタルトランスフォーメーション、予測分析の統合、自律型潜水機革命、コスト回避が部門別の成長を推進

市場は、溶接、切断、組立、塗装およびコーティング、マテリアルハンドリング、検査およびメンテナンスなどの用途によって分割されています。

検査・保守部門は、主に自律型水中ビークルとロボット工学における技術的進歩の結果として最も高い成長率を示しており、これにより船舶の運航中に徹底的な船体検査と保守活動が可能になり、それによって高価な乾ドックの必要性が排除されます。人工知能ベースの予知保全ソリューションの急速な普及により、市場内で飛躍的な成長の機会がもたらされ、機器の故障を発生前に回避するための積極的な介入戦略が可能になります。また、機器の寿命を最大限に延ばしながら、メンテナンス費用と運用のダウンタイムを削減します。

溶接部門は、造船に伴う前例のない数の溶接作業に基づく造船ロボット用途で、2026年には29.75%という最高の市場シェアを獲得すると予想されており、1隻の船舶ではサイズと複雑さによって15,000~40,000の溶接継手が必要となります。新世代の貨物船や海軍艦艇には、膨大な鋼材製造の需要が伴います。ロボット溶接システムは、このような膨大な造船プロセスにおける手動溶接では得られない、均一な品質、より高い精度、24 時間稼働の可能性を実現します。

- たとえば、2025 年 9 月、フィンランドの溶接自動化専門家ペマメク オイは、オープン ブロック溶接作業用の 2 台の溶接ユニットを備えた先進的な PEMA VRWP-SH ロボット溶接ステーションのターンキー供給として、スペインの造船会社 Astilleros Gondán から 2 回目の大型注文を獲得しました。

造船におけるロボット市場の地域分析

市場は地理的に北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、2025年に世界産業の45.46%を占める11億9,542万米ドルを占め、2026年には14億988万米ドルに達すると予想されています。アジア太平洋地域は、主に世界の造船能力の優位性により、造船ロボット分野で45.69%という最高の造船ロボット市場シェアを保持しており、中国、韓国、日本を合わせると約30を占めています。世界の船舶製造の90%を占めています。日本市場は2026年までに3億2,836万ドルに達すると予測されており、中国市場は2026年までに6億4,107万ドルに達すると予測されており、インド市場は2026年までに6,655万ドルに達すると予測されています。

この地域の造船施設の規模により、自動化ソリューションに対する前例のない要件が課されています。現代重工業、サムスン重工業、中国国家造船総公司などの巨大造船所は、標準化された生産ラインで複数の船舶を並行して生産できる施設を備えている。造船所内でのロボット導入率が最も高いのは中国、韓国、日本であり、高い製造能力と野心的な自動化導入政策に支えられ、アジア太平洋市場の成長を大きく牽引している。

中国の造船ロボット市場の成長は、ハイテク製造の再構築と中核部品の生産における固有の能力開発を目標とする中国の全体的な中国製造2025産業戦略の直接の結果である。基本計画では、海外プロバイダーへの依存を減らす、設計、組み立て、機器供給サービスのためのエンドツーエンドの産業チェーンを開発するため、ハイテク船舶の現地調達率を2025年までに80%に引き上げた。中国政府は、特殊な補助金制度を通じて多額の財政支援を提供しています。これらの補助金の約 82% は、ロボット機器の購入費用の 10% を超える資金援助を提供しています。平均すると補助金率は約 17.5% であり、製造部門のロボット導入に大きな影響を与えます。

ヨーロッパ

2025年、欧州は7億3,997万米ドルを生み出し、世界市場収益の28.14%に貢献し、2026年には8億8,682万米ドルに成長すると予測されています。欧州は主に総合的なデジタル変革プログラムと、大陸の海事製造業を変革するインダストリー4.0技術のリーダー的立場により、造船分野のロボット工学の成長率が最も高くなっています。ヨーロッパの造船所は、ロボット工学と包括的な機能を統合する高度なデジタル プラットフォームを活用しています。 データ分析そして予知保全システム。この統合と人工知能は、より高品質の出力を保証しながら生産性を最大化するインテリジェントな製造環境の設計に役立ちます。ヨーロッパの造船所は、クルーズ船、海軍フリゲート艦、正確な組み立てと品質管理のための高度なロボット ソリューションを必要とするカスタマイズされたオフショア プラットフォームなど、複雑で価値の高い船舶の製造の専門家です。 Fincantieri と Meyer Werft はクルーズ造船の世界的リーダーであり、ハイテクロボット工学とグリーンコンプライアンス技術を統合する広範なオートメーションの導入を通じて、次世代のグリーン船舶のベンチマークを確立しています。ドイツ市場は2026年までに1億6,229万米ドルに達すると予測されています。

北米

北米は世界市場で強い存在感を維持し、2025年には5億6,379万米ドルに達し、シェアの21.44%を占め、2026年には6億7,205万米ドルに達すると予想されています。北米は、高額な国防費と一流軍需請負業者による高度なロボット技術統合プログラムによって推進され、造船業界のロボット工学で重要な役割を果たしています。ゼネラル・ダイナミクスとハンティントン・インガルス・インダストリーズは、原子力潜水艦と空母の生産のための広範なロボット工学プログラムを備えた米国最大の軍用造船所です。機密扱いの物質や高度な推進システムを処理するために、複雑な自動化が必要です。米国市場は2026年までに5億6,237万米ドルに達すると予測されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ、その他の新興海洋経済を含む世界のその他の地域では、海洋探査活動の拡大と商船の需要の増加による造船ロボットの普及の増加を反映しています。世界のその他の地域は2025年に1億3,043万米ドルを占め、世界市場シェアの4.96%を占め、2026年には1億4,838万米ドルに達すると予測されています。中東諸国、特にUAEとサウジアラビアは、商船や海軍造船用のロボット工学を強化した造船所施設の強化を含む海事インフラに多額の投資を行っています。

競争環境

主要な業界プレーヤー

主要企業は品質と精度の利点に重点を置き、市場での地位を強化

競争の状況により、複雑な造船環境における人間とロボットのシームレスなコラボレーションを促進する高度な協調ロボットソリューションを提供できる企業がますます支持されています。これらのソリューションは、従来の産業オートメーションを超えた差別化された価値提案を提供します。

Universal Robots (デンマーク) は、協働ロボットのアプリケーションにおいて市場での優位性を獲得しました。高度な技術知識や安全インフラの再設計を必要とせずに、さまざまな造船所の運用に合わせて柔軟なシステムを簡単に展開および再構成できるようになりました。デンマーク企業の競争力は、直感的なプログラミング インターフェイスと洗練された安全システムにあります。同社のモジュラー設計手法により、造船所は運用と作業員の関与の柔軟性を維持しながら、段階的に自動化を導入できます。

競争市場は、革新的な技術ソリューションと機敏な開発手法を使用して、特定の造船課題に合わせた特殊なロボットソリューションを作成する先進的な新興企業による破壊に対して脆弱です。

Neptune Robotics (中国) は、船体の洗浄と水中検査の用途において大きな競争上の課題となり、水上と水中の機能を 1 つのシステムに包含する自律システムを構築し、環境コンプライアンスのニーズに取り組むハイエンドの濾過システムを統合しました。この中国の新興企業の強みは、特定の海事ユースケースに的を絞った戦略と、人工知能ビッグデータ分析により、標準のロボット機能を超えたエンドツーエンドのフリート管理ソリューションを提供します。

プロファイルされた造船会社における主要な世界的ロボティクスのリスト (ロボット技術プロバイダー)

- ABB (Switzerland)

- FANUC (Japan)

- KUKA AG (Germany)

- Yaskawa Electric (Japan)

- Kawasaki Robotics (Japan)

- Mitsubishi Electric (Japan)

- Nachi-Fujikoshi (Japan)

- Staübli (Switzerland)

- Epson (Japan)

- Universal Robots (Denmark)

- Comau (Italy)

- Denso Robotics (Japan)

- Inrotech (Denmark)

プロファイルされている造船会社における世界的なロボット工学の主要なリスト: (造船にロボット工学を使用する造船所)

- Samsung Heavy Industries (SHI) (South Korea)

- HD Hyundai Heavy Industries (HHI) (South Korea)

- Hanwha Ocean (South Korea)

- Shanghai Waigaoqiao Shipbuilding (SWS) (China)

- China Shipbuilding (China)

- Mitsubishi Heavy Industries (MHI) (Japan)

- Japan Marine United (JMU) (Japan)

- Oshima Shipbuilding (Japan)

- Fincantieri (Italy)

- Naval Group (France)

- Navantia (Spain)

- ThyssenKrupp Marine Systems (TKMS) (Germany)

- General Dynamics NASSCO (U.S.)

主要な産業の発展

- 2025 年 9 月:海運会社の世界的リーダーである日本郵船株式会社(NYK Line)は、Neptune Robotics との協力関係を拡大し、同社の国際船舶全体でロボットによる船体洗浄を強化し、海洋脱炭素化プロジェクトを支援しました。 Neptune の AI ロボットは、フル喫水のケープサイズ船を従来のシステムより 3 ~ 5 倍の速さで清掃でき、最大 4 ノットの流れの範囲内で水上と水中で自律的に動作します。これは人間のダイバーの能力の 3 倍です。

- 2025 年 9 月:KAISTに本拠を置く新興企業DIDEN Roboticsは、サムスン重工業、HD現代三湖、ハンファオーシャン、HD韓国造船オフショアエンジニアリングなどの著名な韓国造船所で、その目玉モデルであるDIDEN 30四足歩行ロボットの展示に成功した。この最先端のロボットは、造船所でしっかりと設置された鋼製サポート (縦方向) を移動するテストに成功し、困難な海上建設現場で優れた能力を発揮できることを示しています。

- 2025 年 7 月:ハンファロボティクスは、年間売上高約5億950万ドルを誇るオランダの大手造船所であるロイヤルIHCと協働ロボットベースの溶接自動化技術を共同開発するため、広範な覚書を締結した。この契約には、溶接自動化ソリューションの共同開発とマーケティング、技術と人材の交流、さまざまな特殊船舶建造用途にわたる広範な情報共有プログラムが含まれています。

- 2025 年 7 月:ロシアのバルティック造船所は、原子力砕氷船やその他の特殊船の建造をスピードアップするために、マシンビジョンシステムを備えた高度な協働溶接ロボットを導入しました。これらの画期的なロボットは、手動プログラミングやグラフィック モデリングを必要とせずに、自動的にワークピースをスキャンし、3 次元モデルを生成し、最適な溶接ラインとパスを計算し、金属の厚さを検査し、必要な溶接パラメータを設定します。

- 2025 年 2 月:Damen Shiprepair Dunkerque は、厳格な試験の成功を経て、5 台の AMBPR 自律移動式ブラスト & ペイント ロボットを受け取りました。これらの画期的な船体修復システムを発注した世界初の造船所です。高度なロボットは、400バールの圧力での洗浄、2,500バールの超高圧水噴射、1時間あたり100平方メートルの効果的な塗装などの船体修復の全サイクルを実行し、品質の一貫性を実現しながら船舶のダウンタイムを大幅に最小限に抑えます。

レポートの範囲

市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントの予測が提供されます。これには、予測期間中に市場を推進すると予想される市場の傾向とダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアに関する情報や主要な運営プレーヤーのプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.0% |

ユニット | 100万米ドル |

セグメンテーション | ソリューション別 · 造船 ・ 点検、修理、メンテナンス ロボットの種類別 · 多関節ロボット · 協働ロボット · デカルトロボット · その他 船の種類別 · 貨物船 · 軍/海軍の艦船 · レクリエーションボート · オフショア船舶 用途別 · 溶接 · 切断 ・ 組み立て · 塗装とコーティング · マテリアルハンドリング · 点検と保守 · その他 北米 (ソリューション別、ロボットタイプ別、船舶タイプ別、アプリケーション別、国別) · 米国 (船の種類別) · カナダ (船の種類別) ヨーロッパ (ソリューション別、ロボットタイプ別、船舶タイプ別、アプリケーション別、国別) · イタリア (船の種類別) · ドイツ (船の種類別) · フランス (船の種類別) · 北欧諸国 (船の種類別) · ロシア (船の種類別) · ヨーロッパのその他の地域 (船の種類別) アジア太平洋 (ソリューション別、ロボットタイプ別、船舶タイプ別、アプリケーション別、国別) · 中国 (船の種類別) · 日本 (船種別) · 韓国 (船の種類別) · インド (船の種類別) · 東南アジア (船種別) · アジア太平洋地域のその他の地域 (船の種類別) その他の世界 (ソリューション別、ロボットタイプ別、船舶タイプ別、アプリケーション別、国別) · 中東およびアフリカ (船の種類別) · ラテンアメリカ (船の種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 6 億 2,960 万米ドルで、2034 年までに 5 兆 7,508 億米ドルに達すると予測されています。

2025年の市場規模は7億4,000万規模であった

市場は、2026年から2034年の予測期間中に8.00%のCAGRを示すと予想されます。

検査、修理、メンテナンスセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

労働力不足とスキルギャップの緩和に対する懸念の高まりが、市場を牽引する主な要因となっています。

Raytheon Technologies、Lockheed Martin、ThyssenKrupp Marine Systems、Thales Group、General Atomics などが市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート