電気商用車市場規模、シェアおよび業界分析、車両タイプ別(バン、トラック、バス)、推進タイプ別(BEVおよびPHEV)、出力別(150 kW未満、150〜250 kW、および250 kW以上)、航続距離別(150マイル未満、150〜300マイル、および300マイル以上)、および地域予測、 2026~2034年

電動商用車の市場規模と動向に関する洞察

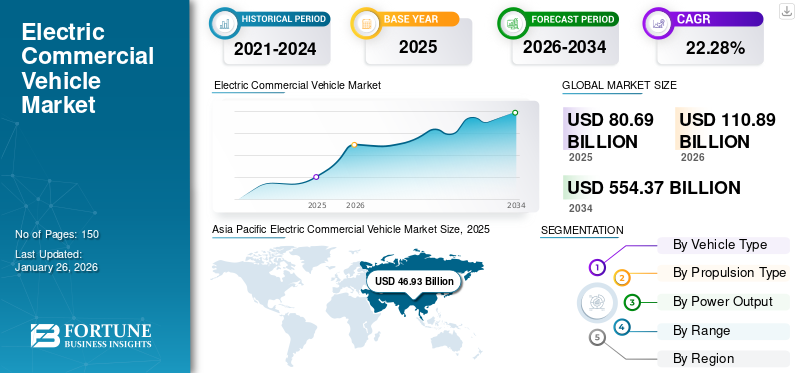

世界の電気商用車市場規模は2025年に806億9,000万米ドルと評価され、2026年の1,108億9,000万米ドルから2034年までに5,543億7,000万米ドルに成長すると予測されており、予測期間中に22.28%のCAGRを示します。アジア太平洋地域は、2025 年に 58.16% の市場シェアを獲得し、電気商用車市場を独占しました。

世界の電気商用車市場の成長は、持続可能で費用対効果の高い輸送ソリューションに対する需要の高まり、排出ガスに関する政府の厳しい規制、バッテリー技術の進歩によって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気商用車市場の重要なポイント

- 2025年の市場規模:806億9,000万ドル

- 2026年の市場規模:1,108億9,000万ドル

- 2034 年の予測市場規模: 5,543 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 22.28%

- アジア太平洋地域は、2025 年に 58.16% のシェアを獲得し、電気商用車市場を独占しました。

- 2026 年にはバンが世界市場の 80.29% を占めると予測されています。

- BEV は 2026 年に 90.12% という圧倒的な市場シェアを保持すると予想されます。

アジア太平洋地域

アジア太平洋地域は2025年に469億3,000万米ドルを生み出し、2026年には650億米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に220億3,000万米ドルを占め、2026年には301億9,000万米ドルに増加すると予想されています。

北米

北米は2025年に86億米ドルに達し、2026年には116億1000万米ドルに拡大すると予測されています。

私たち。

電気商用車市場は、2026 年までに 101 億 7,000 万米ドルに達すると予測されています。

日本

電気商用車市場は、2026 年までに 9 億 3,000 万米ドルに達すると予測されています。

続きを読む

電気商用車 (ECV) 市場には、商用用途向けに設計された電気自動車の生産、流通、販売が含まれます。これらの車両には、トラック、バン、バス、物品、人、設備の輸送に使用される特殊な多用途車両など、幅広い種類が含まれます。 ECV の電源は次のとおりです。 電気モーター充電式バッテリーで動作するため、従来の内燃エンジンが不要になります。

市場には、トラック、バス、バンなどのさまざまな種類の車両が含まれます。電動トラックには、小型の配送用バンから大型のトラックまでさまざまな種類があります。テスラ、ダイムラー、ボルボなどの企業は、さまざまな商用用途の需要を満たすことができる電気トラックの開発の最前線に立っています。

電気バンは、コンパクトなサイズと低排出ガスのため、都市部の配送サービスで特に人気があります。主要なプレーヤーには、フォード、メルセデス・ベンツ、日産などが含まれます。運行コストと環境への影響を削減するために、公共交通機関による電気バスの採用が増えています。主要メーカーには、BYD、Proterra、New Flyer などがあります。

テスラ、ダイムラー、BYD などの大手自動車メーカーは、先進的な ECV を開発するために研究開発に多額の投資を行っています。 RivianやArrivalなどの新興企業やニッチプレーヤーも大きく貢献している。この発展は、予測期間中の市場の成長を促進します。

電動商用車市場動向

自動運転の進歩が市場成長にプラスの傾向をもたらす

自動運転技術は電気商用車の市場に大きな影響を与え、イノベーションと受け入れを促進しています。企業が効率性の向上と運用経費の削減に努める中、自動運転システムと電気自動車の融合は、安全性の向上、排出ガスの削減、物流の合理化を保証する魅力的なソリューションを提供します。自動運転車の出現により、商業交通の状況は変わりつつあります。の進歩を通じて人工知能、機械学習、センサーテクノロジー。

さらに、電動パワートレインと自動運転機能の統合により、長期的には大幅なコスト削減が期待されます。電気自動車は通常、従来の内燃機関よりもメンテナンス費用が低く、自律技術と組み合わせることでより効率的に機能し、燃料の使用量と劣化を最小限に抑えることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

こうした発展に適応するために、規制の状況も変化しています。各国政府は自動運転電気自動車の潜在的な利点を認識し始めており、その結果、有利な政策やインフラ整備が行われています。これにより、メーカーやサービスプロバイダーが研究開発に資金を投入する前向きな雰囲気が醸成され、電動商用車市場の成長がさらに加速します。

たとえば、2025 年 1 月に、Alexander Dennis (NFI Group Inc) は、ケンブリッジのコネクタ プロジェクト用の最初の Enviro100AEV 自律型電気バスをトラックテストに先立って完成したと発表しました。このバスは今後、ケンブリッジへの納車前に、Fusion Processing の CAVStar 自動運転システムを調整および微調整するためのトラックベースのテスト期間に入ります。

市場動向

市場の推進力

電気自動車のバッテリーコストを削減して市場の成長を促進

電気自動車の重要なコンポーネントであるリチウムイオン電池のコストは、規模の経済と技術の進歩により低下しています。このバッテリーコストの削減により、電気商用車の経済性が高まり、市場の成長が促進されます。 2008 年から 2023 年の間に、EV用バッテリーパックは、キロワット時 (kWh) あたり 1,415 米ドルから 139 米ドル/kWh へと、約 90% 減少しました。この劇的な削減は、バッテリー技術の進歩、製造プロセスの改善、生産量の増加によるものです。

さらなるコスト削減が期待できます。 2026 年までに、バッテリー価格は 2023 年のレベルからほぼ 50% 下落し、約 80 米ドル/kWh に達すると予測されています。バッテリーのコストが下がると電気商用車の初期費用が大幅に削減され、企業にとって電気商用車はより魅力的なものになります。この移行は、特に電力料金の安さやメンテナンス作業の削減による運用コストの削減を考慮した場合、ディーゼル車との総所有コスト (TCO) の同等性を達成するのに役立ちます。

2025年2月、インド政府は、リチウムイオン電池の製造に使用される鉛、亜鉛、コバルトなどのさまざまな材料の輸入や、電気自動車の製造に使用される一部の資本財の基本関税(BCD)を撤廃すると発表し、これにより、これらのゼロエミッション車の所有が安くなる可能性が高い。 BCD は、以下の目的で使用される 35 種類の資本財、つまり機械類から削除されます。リチウムイオン電池製造業。これにより、インドでEV用バッテリー製造工場を設立するコストが削減される。

市場の制約

限られた充電インフラが市場の成長を妨げる可能性がある

特に新興市場では、充電ステーションの利用が不十分なことが多く、航続距離の不安や運用上の課題につながる可能性があります。主要な課題は、特に商用車が運行する都市部や農村地域において、充電ステーションの数が不十分であることです。この不足は、長距離ルート中または配達完了後に車両を充電できるかどうかを心配する可能性がある、フリートオペレーターの間で航続距離に対する不安を引き起こす可能性があります。充電設備の堅牢なネットワークがなければ、企業は運営の中断を恐れて電気自動車への投資を躊躇する可能性があります。この限られた充電インフラが市場の成長を妨げています。

市場機会

市場の成長を促進する電子商取引とラストワンマイル配送の台頭

電子商取引やラストマイル配送サービスへの移行により、都市環境に適した電気バンやトラックの需要が急増しています。企業はまた、メンテナンスコストの削減や政府の奨励金など、電気自動車の長期的な経済的メリットを認識しています。

ホンダは2024年6月、新型商用軽EV(電気自動車)『N-VAN』を2024年10月10日より国内で発売すると発表した。『N-VAN e:』は、ビジネスからレジャーまで幅広い顧客ニーズに対応する汎用車として好評を博しているガソリン車のN-VANに、EVならではの使いやすさを加えて開発した商用軽EVモデルである。を使用します。

電気商用車は、排出ガスの削減、運転コストの削減、静かな運転など、ラストワンマイルの配送に多くの利点をもたらし、特に都市環境で有益です。都市が持続可能性と大気汚染の削減をますます優先する中、ECV を配送車両に統合することはこれらの目標に合致しており、企業にとって魅力的な選択肢となっています。

セグメンテーション分析

カスタマイズのご要望 広範な市場洞察を得るため。

車種別

ラストワンマイル配送サービスの増加によりバンの需要が増加

市場は車両タイプに基づいて、バン、バス、トラックに分類されます。

バン部門は、2026 年に世界市場シェアの 80.29% に達すると予測されています。バンは、排出ガスが重大な懸念事項である都市部のラストワンマイル配送サービスに広く使用されています。 Amazon、UPS、DHL などの企業は、 電気バン艦隊は二酸化炭素排出量を削減し、持続可能性の目標を達成します。この進歩により、予測期間を通じて電気商用車市場の需要が高まります。

電気トラック部門は、二酸化炭素排出量と運用コストの削減を求める物流会社やフリート運営会社からの需要に牽引され、最も急速に成長している部門の一つとして浮上しています。 2024年8月、ボルボ・トラックとDSVは電動大型トラック300台の契約を締結した。この契約は、ボルボ電気トラックにとってこれまでで最も重要な商業注文の1つである。この発注により、DSV はヨーロッパ最大の大型電気トラックの自社保有車両の 1 つを保有することになります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

メーカーによるEV技術開発への投資の増加がBEV市場の成長を牽引

推進方式によって、市場は BEV と PHEV に分類できます。

BEV(バッテリー電気自動車)セグメントは市場をリードし、2026年には世界全体の90.12%に寄与すると予想されています。大手自動車メーカーは電気自動車技術の開発に多大な投資を行っています。たとえば、ボルボやフォードなどの企業は、自社の事業拡大に多大なリソースを投入しています。 電気自動車これは商用車の需要に直接影響します。 2024 年 4 月、BYD は、同社初の純粋な電気ピックアップ トラックを 2024 年に発売する計画であると発表しました。BYD は、自社の電気自動車をさまざまな世界市場に積極的に押し込んできました。

PHEV(プラグインハイブリッド電気自動車)セグメントは、2番目に大きな市場シェアを保持しました。ハイブリッド技術の継続的な改善により、車両の性能と効率が向上します。全固体電池などの電池技術の革新により、航続距離の向上とコストの削減が約束され、ハイブリッド車の魅力がさらに高まります。各メーカーは、消費者を魅了する高度な機能を備えた新しいハイブリッドモデルの開発にも注力しています。この発展がセグメントの成長を促進します。

出力別

小型商用車の採用増加により 150 kW セグメントの需要が拡大

市場は電力出力に基づいて、150 kW 未満、150 ~ 250 kW、250 kW 以上に分類されます。

150 kW 未満のセグメントが主要なセグメントです。セグメント別の成長は、軽量車両の採用増加によるものである商用車。メーカー、テクノロジープロバイダー、政府間のパートナーシップと協力により、この分野の成長につながる環境が醸成されています。

上記の 250 Kw セグメントが大きな市場シェアを保持していました。この急増は、テクノロジーの進歩、持続可能な輸送ソリューションに対する需要の増加、さまざまな業界における効率的な物流のニーズによって引き起こされています。より高い出力を備えた電気自動車は、貨物輸送や公共交通機関などの高負荷用途に不可欠なものになりつつあります。

範囲分析による

効率的で持続可能な輸送ソリューションに対する需要の高まりにより、150~300マイルのセグメントが市場をリード

航続距離のタイプに基づいて、市場は 150 マイル未満、150 ~ 300 マイル、300 マイル以上に分類されます。

150 ~ 300 マイルのセグメントは、2026 年に世界市場シェアの 64.15% に達すると予測されています。セグメントの成長は、効率的で持続可能な輸送ソリューションに対する需要の増加に起因すると考えられます。企業が二酸化炭素排出量と運用コストの削減を目指す中、この範囲内の電気自動車が物流や配送サービスで優先される選択肢になりつつあります。このセグメントで予想される成長は、電気商用車市場全体の拡大に貢献すると予想されます。

上記の 300 マイルのセグメントは、バッテリーのエネルギー密度と充電インフラストラクチャの改善により、大きな市場シェアを保持しました。技術的に進歩したリチウムイオン電池は、1 回の充電で最大 500 マイルの航続距離を実現し、長距離運用にも耐えられるようになりました。さらに、急速に変化するテクノロジーの開発により、ダウンタイムが短縮され、電気自動車の運用効率が向上しました。

電気商用車市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

Asia Pacific Electric Commercial Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

政府による車両電動化への好ましい取り組みにより、アジア太平洋地域が市場を独占

アジア太平洋地域は2025年に世界市場の58.16%を獲得し、469億3,000万米ドルの収益を生み出し、2026年には650億米ドルに達すると予測されています。アジア太平洋地域、特に中国は電気商用車の最大の市場です。この地域は、急速な工業化、都市化、EVの普及を促進する政府の政策が特徴です。中国はEVのバッテリー生産と自動車製造の世界的リーダーです。この発展により、予測期間中に電気商用車市場の需要が増加します。日本市場は2026年までに9.3億ドルに達すると予測され、中国市場は2026年までに615.6億ドルに達すると予測され、インド市場は2026年までに6.6億ドルに達すると予測されています。

ヨーロッパ

2025年の欧州市場は220億3,000万米ドルで、世界需要の27.31%を占め、2026年には301億9,000万米ドルに成長すると予測されています。欧州では近年、厳しい環境政策と二酸化炭素排出削減への強い取り組みにより、電気商用車の市場が大幅に成長しています。この地域にはいくつかの大手メーカーがあり、十分に発達した充電インフラがあります。欧州グリーンディールなどの欧州連合の排出削減目標により、ECV の導入が促進されています。官民双方がEVインフラと研究開発に多額の投資を行っている。英国市場は2026年までに47億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに92億1,000万米ドルに達すると予測されています。

北米

北米は2025年に約86億ドルを世界市場にもたらし、10.66%のシェアを占め、2026年には116億1,000万ドルに達すると予想されています。北米、特に米国とカナダでは、電気商用車市場が堅調に成長しています。厳しい排出規制と持続可能性の重視がこの地域の特徴となっています。税額控除や補助金などの政府の奨励金が利用できるようになったことで、電気商用車の導入がさらに促進されました。米国では電子商取引部門が拡大しており、電動商用車市場の需要が高まっています。米国市場は、2026 年までに 101 億 7,000 万米ドルに達すると予測されています。

世界のその他の地域

2025 年、世界のその他の地域の市場規模は 31 億 3,000 万米ドルで、世界市場の 3.88% を占め、2026 年には 40 億 9 千万米ドルに成長すると予測されています。世界のその他の地域の市場成長は、都市化と持続可能な交通ソリューションのニーズの高まりによるものと考えられます。ただし、他の地域と比較すると、市場はまだ初期段階にあります。

競争環境

主要な業界プレーヤー

大手企業は商用EV向けのより優れたバッテリー技術の開発を重視している

市場の主要企業はテクノロジーとインフラへの投資に重点を置いています。バッテリー技術の継続的な改善と充電インフラの開発は、航続距離の不安を軽減し、フリートオペレーターをサポートするために重要です。企業は、排出量削減に対する規制要求の高まりに合わせて自社の製品を提供する必要があります。サステナビリティへの取り組みは、ブランドの差別化にとって極めて重要なものになりつつあります。

この市場の主要企業には、ダイムラー AG、BYD、テスラなどが含まれます。 BYD は電気自動車の世界的リーダーであり、商用車セグメントで強い存在感を持っています。同社は、電気バス、トラック、バンを幅広く提供しています。 BYD は、最先端のバッテリー技術と車両設計で知られています。同社は国際市場、特にヨーロッパと北米で大きな存在感を示しています。 BYDはさまざまな自治体や交通機関と提携して電気バスやトラックを展開しており、バッテリー効率と車両航続距離を向上させるための研究開発に多額の投資を行っている。

プロファイルされた主要な商用電気自動車会社のリスト

- BYD Inc. (China)

- AB Volvo (Sweden)

- Traton SE (Germany)

- Daimler Truck AG (Germany)

- Zhengzhou Yutong Bus Co., Ltd. (China)

- Ford Motor Company (U.S.)

- Tesla Inc. (U.S.)

- Proterra Inc. (U.S.)

- Rivian Automotive Inc. (U.S.)

- Tata Motors Limited (India)

- Olectra Greentech Limited (India)

- Paccar Inc. (U.S.)

主要な産業の発展

- 2024 年 11 月には、BYD 独自のブレード バッテリー技術のみにより、最大 532 kWh の容量を実現します。この車両には、BYD のシリコンカーバイド技術を備えた 6-in-1 統合コントローラーが組み込まれており、2 つの電気モーター制御ユニット、1 つのステアリング制御ユニット、1 つのエアコンプレッサー コントローラー、1 つの DC-DC コンバーター、および 1 つの電力分配ユニットを含む 6 つの主要な電気要素を 1 つのプラグアンドプレイ構成に組み合わせています。

- 2024 年 7 月、Electrify Azerbaijan Company と BYD は、アゼルバイジャンの旅客バス車両を近代化する契約に署名しました。この協定には、アゼルバイジャンにおける電気バスの購入、整備、電気バス生産の確立と現地化が含まれています。 BYDはアゼルバイジャンに6,000万ドルを投資し、小型軽量車の新たな生産地域を創設する計画 電気トラック、自治体サービス用の電気自動車、および電気乗用車は 2026 年に開始され、エネルギー貯蔵用のバッテリーの生産は 2028 年に始まります。

- 2023 年 11 月、リビアン オートモーティブ社は、カスタム設計のリビアン商用バンを他社が購入できるようにすると発表しました。この動きにより、世界中の企業は自社の配送車両を最先端の車両で電動化する機会が増え、CO2排出量のさらなる削減に貢献します。

- 2023年5月 - スズキ株式会社(スズキ)、トヨタ自動車株式会社(トヨタ)、ダイハツ工業株式会社は、共同開発したBEVシステムを搭載した電動ミニ商用バン(BEV)の試作車を公開すると発表した。

- 2023年3月、モスクワはKAMAZと電気バス1,000台の契約を締結した。 GAZグループからさらに200台の電気バスを購入する計画もある。モスクワでは現在、79の路線で1,055台の電気バスが運行されている。モスクワは、電気バス用の超急速充電ステーションを200カ所近く設置し、モスクワ北西のミティーノ地区に2つ目の電気バスパークを開設し、さらに29台の電気バスを導入する計画だ。eleYDは、ユーロバスエキスポ2024で新しい全電気バスBD11を発表した。全長10.9メートルの2階建てバスは、電動バス路線である。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、主要企業、車両の種類、主要な推進タイプなどの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

よくある質問

Fortune Business Insights によると、世界市場規模は 2026 年の 1,108 億 9,000 万米ドルから 2034 年までに 5,543 億 7,000 万米ドルに成長し、CAGR は 22.28% になると予測されています。

2025 年のアジア太平洋地域の市場規模は 469 億 3,000 万米ドルとなりました。

市場は22.28%のCAGRで成長すると予測されており、予測期間中に安定した成長を示します。

BEV は、予測期間中にこの市場の主要セグメントになると予想されます。

電気自動車のバッテリーコストの低下が市場の成長を促進します。

この市場の主要企業には、ダイムラー AG、BYD、テスラなどがあります。

2024 年にはアジア太平洋地域が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。