超低硫黄燃料油(VLSFO)市場規模、シェア及び業界分析、用途別(コンテナ船、ばら積み貨物船、タンカー、一般貨物船、その他)、地域別予測、2024-2032年

主要市場インサイト

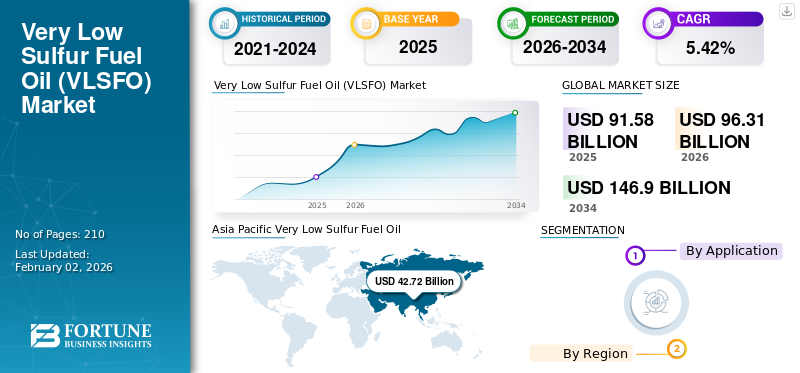

世界の超低硫黄燃料油(VLSFO)市場規模は、2023年に829億6,000万米ドルと評価された。市場は2024年の872億2,000万米ドルから2032年までに1,374億4,000万米ドルへ成長し、予測期間中に5.85%のCAGRを記録すると予測されている。アジア太平洋地域は2023年に45.45%の市場シェアを占め、超低硫黄燃料油(VLSFO)産業を主導した。米国の超低硫黄燃料油(VLSFO)市場は大幅に成長し、2032年までに推定183億5000万米ドルに達すると予測されている。

超低硫黄燃料油(VLSFO)は、従来の高硫黄燃料油と比較して硫黄含有量が大幅に低減された船舶用燃料の一種である。軽質燃料油であり、硫黄含有量は0.50%以下、50℃以上での最大粘度は80センチストークス(cSt)である。国際海事機関(IMO)が船舶からの大気汚染削減のために定めた規制に準拠するよう設計されています。VLSFOは主に海運分野における大型船舶の動力源として使用されます。海運業界の船舶は、IMO 2020規制で定められた硫黄排出基準に適合するため、高硫黄燃料油(HSFO)からVLSFOへの切り替えを進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の超低硫黄燃料油(VLSFO)市場インサイト

日本では、国際海事機関(IMO)の環境規制強化や脱炭素化への取り組みを背景に、超低硫黄燃料油(VLSFO)の重要性が高まっています。海運企業は、排出ガス削減と運航効率の両立を目指し、燃料品質の安定化、エンジン適合性の向上、燃焼効率を最大化する運用技術の導入を進めています。また、国内港湾における供給体制の整備や代替燃料への移行戦略と合わせ、持続可能な海上輸送に向けた取り組みが加速しています。グローバルで環境対応燃料の普及が進む中、日本にとっては、先進的な燃料管理ソリューションを取り入れ、海運業の国際競争力を強化する重要な機会となっています。

超低硫黄燃料油(VLSFO)市場概要

市場規模:

- 2023年 価値:829億6,000万米ドル

- 2024年 価値: 872億2000万米ドル

- 2032年予測値:1374億4000万米ドル、2024年から2032年までの年間平均成長率(CAGR)は5.85% 2032年までのCAGRは5.85%

市場シェア:

- 地域別リーダー: アジア太平洋地域は2023年に45.45%の最大シェアを占め、シンガポール、中国、日本、韓国などの主要海運拠点からの強い需要に牽引されました。

- 米国市場の展望:IMO 2020規制と船舶燃料インフラへの投資を背景に、米国のVLSFO市場は2032年までに183億5000万米ドルに達すると予測されています。

- 用途別リーダー: コンテナセグメントが2023年に主導的地位を占めた。コンテナ輸送は、世界的に大量の貨物を輸送する最も効率的で広く利用されている方法であり続けているためである。

業界動向:

- インフラ拡張:VLSFOの安定供給を確保するため、混合施設、貯蔵施設、流通ネットワークへの投資が増加。

- 技術革新: 製油所の設備更新と研究開発の革新により、VLSFOの品質、安定性、船舶エンジンとの適合性が向上しています。

- バイオ燃料混合: 脱炭素化目標達成のため、バイオ燃料(FAMEベースの船舶燃料など)を混合したVLSFOの採用が増加しています。

- 持続可能性への取り組み: IMO 2020および将来のIMO脱炭素化目標への適合が、よりクリーンな船舶燃料の需要を牽引している。li>

推進要因:

- 規制順守:IMO 2020硫黄規制(3.5%から0.5%へ)により、HSFOからVLSFOへの世界的な移行が加速。

- 環境圧力:硫黄酸化物排出削減とグローバルなブルーエコノミー支援への関心の高まり。

- 代替燃料に対するコスト優位性:VLSFOは、船舶用軽油(MGO)やスクラバーの改造と比較して、より手頃な価格のコンプライアンスソリューションを提供します。

- 政府・業界の支援:政策、脱炭素化計画、海運燃料インフラへの投資がVLSFO導入を促進している。

超低硫黄燃料油(VLSFO)市場成長へのCOVID-19パンデミックの影響は限定的であった。IMO 2020規制導入後、主要プレイヤーや海運貿易・物流などのエンドユーザー間で本市場が注目を集めたためである。ただし、パンデミックはサプライチェーン混乱により海運業界の燃料消費を阻害した。ロックダウンや輸送制限により製造活動が減少したほか、物流上の課題が貨物総量の減少や貿易パターンの変化をもたらした。COVID-19ウイルスの発生を受け、2020年4月28日には世界のVLSFO価格が1トン当たり263米ドルに達したが、同日の米国価格は149.50米ドルまで下落した。したがって、超低硫黄燃料油(VLSFO)市場は悪影響を受けた。

超低硫黄燃料油(VLSFO)市場の動向

インフラ投資、技術革新、サプライチェーン最適化がVLSFO市場の最新トレンド

貯蔵施設、混合能力、流通ネットワークなどのインフラへの投資により、主要な海運地域における超低硫黄燃料油の入手可能性とアクセス性が向上しました。このインフラ開発はVLSFOへの円滑な移行を支援し、船舶運航者にとって信頼性の高いサプライチェーン運営を確保します。さらに、精製技術の進歩により、燃料品質と性能基準を維持しながらVLSFOの生産が可能となった。こうした技術的進歩により、VLSFOは国際海事機関(IMO)規制への準拠を求める船舶運航事業者にとって、実現可能かつ入手しやすい選択肢となっている。継続的な研究開発(R&D)の取り組みは、燃料品質、環境性能、運用効率のさらなる向上を目指し、VLSFO生産プロセス、燃料処理技術、排出削減ソリューション、代替燃料開発における革新を推進し続けている。

例えば、2023年10月には、Chevron Marine Products社が最新製品「Taro Ultra Advanced 40」オイルの開発・試験プロセスを完了し、エンジンメーカーであるWinGD社のNOL(異議なし証明書)要件も満たしました。この最新の試験により、VLSFO を含む 0.00~1.50% m/m の硫黄含有量の液体燃料で稼働する WinGD 社のエンジンでの本オイルの使用の適合性が確認されました。また、WinGDエンジンにおける液化天然ガス(LNG)燃焼時のタロ・ウルトラ・アドバンスト40の汎用使用も承認されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超低硫黄燃料油(VLSFO) 市場成長要因

環境問題への対応による規制順守がVLSFO需要を拡大

VLSFOの開発と利用は、主に2020年に導入された国際海事機関(IMO)の規制によって推進されました。この規制の実施により、船舶燃料の硫黄含有量は2020年1月1日から3.5%から0.5%へと大幅な削減が義務付けられました。これは、大気汚染の主要な要因の一つである船舶からの硫黄酸化物排出量を削減することを目的としています。

ISO 8217規格は、船舶用燃料が適合と認められるために満たすべき硫黄含有量、密度、粘度、その他の重要な特性に関するパラメータを規定している。燃料供給業者や製造業者は現在、これらの要件を満たすようVLSFO(超低硫黄燃料油)の設計・改良を進めており、船舶用エンジンでの安全な使用と多様な船舶タイプへの適合性を確保している。p>

IMO 2020規制以前、大半の船舶は低コストのため高硫黄燃料油(HSFO)を使用していました。新規制施行に伴い、海運業界はVLSFOや船舶用軽油(MGO)への切り替え、あるいは排硫基準を遵守しつつHSFOを継続使用するためのスクラバー設置を進めています。VLSFOはMGOに比べてコストが低く、スクラバー設置よりも導入が容易なため、多くの関係者の優先選択肢となっている。海運会社向けの燃料オプションとしてVLSFOが導入された背景には、環境規制とISOが定める品質基準の両方に適合する燃料の必要性があった。これらの要因が、海運業界におけるVLSFOの需要と利用拡大を牽引している。

ブルーエコノミーへの政府支援と海運産業への投資拡大

ブルーエコノミーは国際的・地域的な議論で大きな注目を集めており、世界各国の政府は海運産業への投資拡大に注力している。例えば2020年、米国海運経済は国内総生産(GDP)の3,610億米ドル (GDP)の3,610億米ドル、総生産高の6,100億米ドルを占めました。海上による貨物輸送は商業輸送において最も効率的な形態の一つであり、他の輸送手段と比較して貨物1トン当たりの炭素排出量が大幅に低いことが確認されています。投資拡大と並行して、規制枠組みやイニシアチブがクリーン燃料の使用を促進し、VLSFO(超低硫黄燃料油)の需要を刺激しています。

2023年初頭、米国は運輸部門の脱炭素化に向けた「青写真計画」を発表し、海運も対象に含めた。この計画は、国際海事機関(IMO)が定めた新エネルギー効率技術への脱炭素化目標と、VLSFOなどの代替燃料に関する研究・イノベーション促進を基盤としている。さらに、 この青写真の目標は、2030年までに世界の外航船隊の5%がゼロエミッション燃料で運航することを確保することです。これらの要因は、海運業界におけるVLSFOなどの新燃料の導入を促進すると期待されています。

抑制要因

VLSFOの燃料適合性・安定性と価格変動性が市場成長を阻害

VLSFOは既存エンジンタイプや燃料システムとの適合性・安定性に課題があり、エンジン故障、 保守要件の増加、潜在的な安全リスクなどの運用上の課題を引き起こす可能性があります。これにより、船主はVLSFOの採用を躊躇する可能性があります。VLSFOは、高硫黄燃料油(HSFO)などの従来型燃料と比較してパラフィン分が多く、特定の温度での保管が必要です。不適切な保管はワックスの形成を引き起こし、フィルターを含む燃料システムの詰まりにつながる可能性があります。超低硫黄燃料油に関するVPSのグローバル統計によれば、ワックス出現温度(WAT)は流動点より約20℃高い。沈降タンクの温度をWAT以下に維持すると、タンク内でワックスが沈殿し、吸入ラインを閉塞したり、ワックスが加熱コイルを覆うことで加熱効率を低下させたりする可能性がある。したがって、適切な燃料管理を確保するには正確なWATの把握が不可欠である。

さらに、VLSFOsは従来の高硫黄燃料油に比べて価格が高く、特にコスト削減策が優先される競争的な市場環境において、一部の船主や運航者にとって課題となっている。Marine Bunker Exchangeの最新レポートによると、2023年12月のグローバル指数380 HSFOは36.14米ドルの大幅な上昇を示し、年初時点の484.96米ドル/MTから521.10米ドル/MTに上昇した。これに対し、VLSFO指数は28.19米ドル下落し678.39米ドル/MTとなった。しかし最も大幅な下落はMGO指数で、132.66米ドル下落し899.17米ドル/MTを記録した。これらの要因が世界のVLSFO市場の成長を阻害すると予想される。

超低硫黄燃料油(VLSFO)市場のセグメント分析

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンテナ輸送は、大量貨物の輸送における適合性と費用対効果の高さから、圧倒的なシェアを占めた

用途別では、グローバル市場はコンテナ輸送、ばら積み貨物船、タンカー、一般貨物、その他に分類される。

コンテナセグメントは、非バルク貨物の最大量が世界的にコンテナ船で輸送されるため、超低硫黄燃料油(VLSFO)市場で支配的なシェアを占めました。コンテナ輸送は、世界中で様々な種類・サイズの貨物を移動させる最も重要かつ一般的な方法の一つです。貨物損傷リスクの低減や安全性向上といった多くの利点がある。また、配送時間の短縮による生産性向上も実現し、顧客の期待に応える。

ばら積み貨物船セグメントは市場で2番目に高いシェアを占める。これらの船舶は通常、厳しい利益率で運営されており、VLSFOは船舶用軽油(MGO)や船舶用軽油(MDO)と比較して経済的に有利である。さらにVLSFOはばら積み貨物船で一般的に使用されるエンジンと互換性があり、船舶のエンジンや燃料システムに大幅な改造を必要としない実用的な選択肢となっています。

ばら積み貨物船と同様に、石油タンカーも硫黄排出に関する国際海事機関(IMO)規制の対象です。VLSFOは硫黄含有量が0.5%未満であるため、これらのタンカーが規制を順守するのに役立ちます。また、燃料効率とエンジン性能の面でも満足のいく性能を提供します。これは、長距離航行し高価な貨物を運ぶ石油タンカーにとって極めて重要です。

地域別インサイト

超低硫黄燃料油(VLSFO)市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域にわたり地理的に調査されました。

Asia Pacific Very Low Sulfur Fuel Oil (VLSFO) Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米、特に米国では、国際海事機関(IMO)の規制や環境政策の実施により、VLSFOの需要と生産が増加しています。米国メキシコ湾岸および西海岸の多数の港湾、ならびにカナダの製油所が、国内および国際海運向けのVLSFO供給増加に貢献しています。

欧州は、欧州連合(EU)の厳しい環境規制に対応するため、この燃料油を採用・生産する主要企業が存在することから、世界の超低硫黄燃料油市場をリードする地域の一つである。さらに、オランダのロッテルダムや地中海諸国の製油所など、主要な精製拠点の一部は、国内および国際海運の需要を満たすためにVLSFOを供給している。

アジア太平洋地域は、VLSFOの生産と消費の両面で世界的に最も急速に成長している地域の一つである。シンガポール、中国、日本、韓国が地域市場の主要国である。例えば、シンガポールは世界有数のバンカリング拠点の一つであり、同海域を通過する船舶へのVLSFO供給において中心的な役割を果たしている。

ラテンアメリカもVLSFO市場に存在感を示しており、ブラジル、メキシコ、ベネズエラなどの国々にはVLSFOを生産可能な製油所が存在する。

中東・アフリカ地域は、地域および世界的な需要を満たすため、自国の製油所能力を活用している。

主要業界プレイヤー

主要企業の拡張計画が市場競争環境に影響を与える

世界的な超低硫黄燃料油(VLSFO)市場は、厳しい環境規制を背景に激しい競争が展開されている。主要プレイヤーには、シェル、BP、エクソンモービルなどの石油大手に加え、ペトロチャイナやヒンドゥスタン石油公社などの地域供給業者が名を連ねる。この市場における競争は、価格設定、燃料品質、供給安定性、そして消費企業への円滑な供給を確保するための戦略的な港湾立地を中心に展開されている。さらに各社は、排出基準を遵守しつつ需要を満たすため、混合施設の拡張と先進的な精製技術の活用に注力している。

主要 超低硫黄燃料油(VLSFO)企業一覧:

- エクソンモービル(米国)

- BP(英国)

- シェル(英国)

- チャイナ・マリン・バンカー(ペトロチャイナ)株式会社 (中国)

- ワールド・キネクト・コーポレーション(米国)

- バンカー・ホールディング・グループ(デンマーク)

- トタルエナジーズ・マリン・フューエルズ(フランス)

- フューチャー・フューエルズ(インド)

- シノペック(中国)

- ヒンドゥスタン石油公社(インド) (インド)

業界の主な動向:

- 2022年8月: エクソンモービルは、シンガポールのLDC港に2つの商業用バイオベースの船舶用燃料油バンカリングシステムを納入しました。使用される船舶用バイオ燃料は、最大25%の廃棄物由来脂肪酸メチルエステル(FAME)を混合した0.50%硫黄残留燃料油(VLSFO)である。

- 2022年2月:リオティントとBPは、リオティントの船舶艦隊からの炭素排出量削減を支援するため、1年間のバイオ燃料試験に関する共同作業契約を締結した。BPはリオ・ティントに船舶用バイオ燃料を供給する契約を締結。これは脂肪酸メチルエステル30%と超低硫黄燃料油(VLSFO)を混合したB30バイオ燃料ブレンドである。(VLSFO)を混合したB30バイオ燃料ブレンドである。この燃料は、リオ・ティント社のRTMタスマン号において、大西洋-太平洋航路と横断大西洋航路の混合ルートで試験運用される。

- 2021年12月: BPとマースク・タンカーズは、デンマーク海事局の支援を得て、製品タンカーにおけるバイオ燃料混合船舶燃料の試験運用を完了した。試験では、各船舶がBPのMarine B30バイオ燃料を使用。これは脂肪酸メチルエステル(FAME)30%と超低硫黄燃料油(VLSFO)を混合したものである。試験はマースク・タンカーズ社の「マースク・シーラス」号と「マースク・ナビゲーター」号で実施されました。

- 2021年2月:デンマークの総合コンテナ物流企業マースクは、2023年に世界初のカーボンニュートラルな定期船を導入すると発表しました。この新たな発表により、今後建造されるマースク社の船舶は全てデュアル燃料技術を搭載し、標準的な超低硫黄燃料油(VLSFO)を用いたカーボンニュートラル運航を実現する。

- 2020年9月: エクソンモービルは、ロッテルダム港においてステナ・バルク社と共同で、初の船舶用バイオ燃料油の海上試験を完了した。この船舶用バイオ燃料油は、第二世代廃棄物由来FAME成分で処理された0.50%硫黄残渣ベース燃料(VLSFO)である。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要プレイヤー、製品タイプ、主要用途などの重要な側面に焦点を当てている。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは5.85% |

|

単位 |

価値(10億米ドル)と数量(百万トン) |

|

セグメンテーション |

用途別

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2023年に8296億米ドルと評価されていました。

市場は、2024 - 2032年の予測期間にわたって5.85%のCAGRを登録する可能性があります。

コンテナセグメントは、市場をリードすることが期待されています。

アジア太平洋地域の市場規模は、2023年に3771億米ドルと評価されました。

環境への懸念、ブルー経済への政府の支援、投資の増加による規制コンプライアンスは、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Exxon Mobil、BP、およびShellです。

世界の市場規模は、2032年までに1,37.44億米ドルの評価に達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。