3Dプリント衛星市場規模、シェア及び業界分析:コンポーネント別(構造パネル、推進システム、アンテナ、保護シェル、その他)、タイプ別(小型衛星、中型衛星、大型衛星)、3Dプリント技術別(指向性エネルギー堆積法(DED)、溶融積層法(FDM)、 ステレオリソグラフィー(SLA)、選択的レーザー焼結(SLS)、その他)、材料別(金属、ポリマー、セラミックス)、エンドユーザー別(商業、政府・軍事、民間、その他)、および地域別予測、2026-2034年

主要市場インサイト

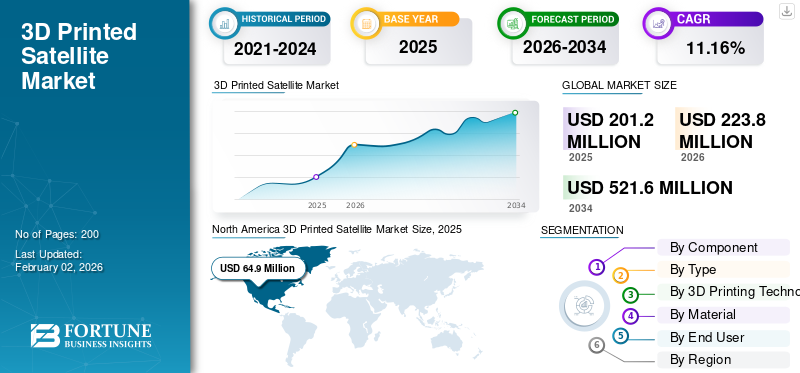

世界の3Dプリント衛星市場規模は2025年に2億120万米ドルと評価され、2026年の2億2380万米ドルから2034年までに5億2160万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.16%を示すと予測されている。北米は2025年に32.36%の市場シェアを占め、3Dプリント衛星市場を支配した。

3Dプリント衛星は、その一部またはすべての部品に対して、3Dプリントとも呼ばれる添加剤の製造を使用して作られた宇宙船です。この技術により、複雑でオーダーメイドの衛星コンポーネントを構築することができます。これにより、従来の方法と比較した場合、体重が軽くなり、生産コストが削減され、生産時間が短くなる可能性があります。チタン、アルミニウム、高性能ポリマー(ピークなど)を含む材料は、3D印刷例外的な強度と重量の比率と空間条件に耐える能力により、衛星の場合。 3D印刷を使用すると、設計反復とプロトタイピングの速度が向上し、衛星部品の作成とテストが高速化されます。軽量コンポーネントを作成する能力は、3Dプリントの最も重要な利点の1つであり、発売費用を削減し、ペイロード容量を増やすのに役立ちます。

主要なプレーヤーには、NASA、ISRO、Thales Group、Airbusなどの大手企業が含まれます。これらの企業は、技術のアップグレードへの投資、衛星製造における3D印刷の採用の増加、製造プロセスを改善するためのR&D活動の増加、および全体的なコストの削減に焦点を当てています。

Covid-19のパンデミックは、宇宙ミッションの展開を妨げ、主要な宇宙生産者の大部分のために新製品の提供を遅らせました。宇宙組織は、迅速かつ前払いの支払いを通じて、アジア、ヨーロッパ、北米の政府請負業者に重要な財政的および管理的支援を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3Dプリント衛星市場インサイト

日本では、宇宙産業の拡大と共に、迅速な開発サイクルやコスト効率の向上を可能にする3Dプリント技術への関心が高まっています。3Dプリント衛星は、軽量化・高精度化・設計自由度の向上を実現し、ミッションに応じた柔軟な機体構成を可能にする点で注目されています。世界的に宇宙市場が進化する中、日本の企業にとっては、革新的な製造技術を取り入れ、国際競争力を強化しながら新たな宇宙ビジネスの機会を創出する重要なタイミングとなっています。

3Dプリント衛星市場の主なポイント

- 2025年の市場規模:2億120万米ドル

- 2026年の市場規模:2億2380万米ドル

- 2034年の予測市場規模:5億2160万米ドル

- CAGR:2026年~2034年で11.16%

- 北米は2025年に32.36%のシェアで3Dプリント衛星市場を支配しました。

- 構造パネルセグメントは最大の部品シェアを占めました。 2026年には36.07%を占めました。

- 小型衛星セグメントは2026年に43.48%の市場シェアを占めました。

北米

北米は2025年に6,490万米ドルを占め、世界市場の32.36%を占め、2026年には7,190万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に5,830万米ドルを売り上げ、世界収益の28.99%を占め、2026年には6,510万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋は2025年に20.98%の市場シェアを占め、評価額は4,220万米ドルで、2026年には4,720万米ドルに達すると予測されています。

米国

3Dプリント衛星市場は2026年までに4,830万米ドルに達すると予測されています。

日本

3Dプリント衛星市場は2026年までに800万米ドルに達すると予測されています。

続きを読む

市場のダイナミクス

マーケットドライバー

軽量でカスタマイズ可能な衛星の必要性は、市場の成長を強化することが期待されています

衛星重量を削減することは、打ち上げコスト、ペイロードの制約、およびその他の要因の削減に不可欠です。衛星質量で数kgを減らすことでさえ、打ち上げ中に大幅なコスト削減につながります。 3D印刷技術により、軽くて堅牢な最適化された構造の構築を許可することにより、この目標を達成することができます。 3D印刷衛星は、設計の自由とカスタマイズも提供します。高強度ポリマー、特殊な金属合金などの材料複合材料複雑な形状を生成し、多機能コンポーネントを単一の軽量構造に統合する機能がますます使用されています。

市場の抑制

加法の製造の実装に必要な高い初期投資コストは、市場の拡大を制限する必要があります

3D印刷を使用した衛星生産には、高度な機器、品質管理システム、トレーニングが必要です。ハードウェアを超えて、セットアップ、インストール、ソフトウェアの獲得など、他のオーバーヘッドコストがあり、全体的なコスト構造が増加します。 必要な熱および機械的仕様を満たすための特殊な材料のコストも高いままです。さらに、航空宇宙アプリケーションに3D印刷技術を適応させるためのR&Dへの投資は、初期コストをさらに追加します。この障壁は特に小さく影響します衛星予算が限られている製造業者と新興企業、イノベーションと市場の拡大を妨げています。

市場機会

通信インフラストラクチャとIoTの展開を拡大することで、大きな成長機会が提供されます

3D印刷された衛星の重要な市場機会は、通信ネットワークとモノのインターネットアプリケーションの急速な拡大です。 3D印刷により、メーカーは、通信衛星用のアンテナ、ハウジング、ペイロードモジュールなどの軽量で複雑なコンポーネントを構築できます。カスタム設計された部品が加速された衛星星座の発売を提供する技術の能力。高速データ送信とグローバルなカバレッジの需要が増加しているため、通信衛星の大規模なネットワークをスケーリングするための3Dプリントされた衛星コンポーネントにとって良い機会があります。

さらに、3Dプリンティングの複雑な設計を生成する能力により、ヘルスケアやヘルスケアなどのセクターでの多くのIoTアプリケーションに不可欠な、ワイヤレスセンサーを含む、小さな複雑な部品を製造するための実行可能な選択肢になります。スマートシティ。構造の完全性と洗練された電子機器の両方を必要とするIoTデバイスの場合、3Dプリンティングにより、電子コンポーネントを衛星構造に直接統合し、プロセスを簡素化し、アセンブリを高速化できます。

市場の課題

規制および品質保証のハードルは、成長の課題につながる可能性があります

宇宙アプリケーション向けの添加剤の製造技術は、厳格な安全性、信頼性、環境基準に準拠する必要があります。これらの要件は、3D印刷コンポーネントを確保するために存在します(アンテナ、ペイロードモジュール、ハウジング、ブラケットなど)は、厳しい空間環境で機能します。これには、検証、認定、テスト手順が必要であり、オーバーヘッド時間とコストをさらに追加できます。

さらに、一貫した複製可能な製造手順を確保するために、レーザーパワー、スキャン速度、温度などのパラメーターを正確に調節することが不可欠です。 X線コンピューター断層撮影(CT)、超音波検査(UT)、渦電流テストなどの方法は、害を引き起こすことなく内部欠陥のコンポーネントを検査するために不可欠です。特定のAM標準はまだ開発中ですが、ISO 9001やAS/EN 9100などの品質管理基準を順守することがよくあります。

3D印刷された衛星市場の動向

材料科学と空間製造の革新は市場動向です

研究者は、高強度合金、軽量複合材、およびなどの特殊なポリマーなど、最先端の材料の作成に取り組んでいます。ピーク(ポリエーテルエーテルケトン)優れた機械的、熱、および放射線耐性を備えています。空間環境に合わせて調整された高度なポリマーと金属合金の開発により、3D印刷された衛星コンポーネントの強度、耐久性、熱抵抗が増加しました。これらの材料は、放射線、極端な温度などへの曝露を含む、空間の厳格な機械的および環境的要件を満たしています。

宇宙製造(ISM)では、衛星コンポーネント全体、スペアパーツ、さらには軌道上のツールを製造することができます。 Asteroid ResourcesやLunar Regolithなどの空間で利用可能なリソースを生産に利用することにより、ISMは持続可能な宇宙探査をサポートするIn-Situ Resource Utilization(ISRU)などの戦略を使用します。 NASAの積層製造施設である国際宇宙ステーション(ISS)に搭載された3Dプリントのデモンストレーションが成功したことで、軌道上の製造は急速に成長しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国の関税の影響

3D印刷部門と衛星産業におけるそのアプリケーションは、米国の関税の影響を強く影響しています。衛星とその部分を生産するコストは、鋼などの材料に対する関税の結果として大幅に増加しています。アルミニウム、高度な複合材料(炭素繊維など)、電子機器(マイクロチップやセンサーを含む)、および3D印刷機器。

関税の賦課により、サプライチェーン全体が混乱し、全体的なコストがさらに増加しました。米国の企業は、中国を含む影響を受けた国のサプライヤーの代替品を調達し、代用することを余儀なくされています。これにより、リードタイムが長くなり、必須部分の取得が遅れ、サプライチェーンの管理がより複雑になります。企業は、インド、韓国、台湾、ヨーロッパの地域などの国々を構成要素と材料の代替品として考慮して、多様化の戦術を調査しています。

ただし、この関税は、特に衛星バスプラットフォームと積層造形に関連する長期的には、長期的には精密コンポーネントの国内製造能力への投資を奨励しています。

セグメンテーション分析

コンポーネントによって

構造パネルは、3D印刷された衛星の発売における大規模な製造により支配的です

市場は、コンポーネントによって構造パネル、推進システム、アンテナ、保護シェルなどに分類されます。

コンポーネントの中で、構造パネルセグメントは2024年にグローバル市場を支配し、2025年から2032年の最も急成長しているセグメントです。セグメントの成長は、3D印刷技術を使用して、全体的なペイロード容量を改善し、打ち上げコストを削減するために、複雑な構造面を製造することで増加することによって推進されます。

推進システムセグメントは、研究期間中に有意な成長を示すと予想されています。スラスタ、燃料タンクなどの推進システムコンポーネントは、パーツカウントの削減、最適化された設計、パフォーマンスの向上により、3D印刷の恩恵を受けます。

- 2025年6月、Innospaceという名前の韓国宇宙会社が高度な製造部門を立ち上げました。金属添加剤の製造(AM)テクノロジーを通じて、宇宙発射車両用のロケットエンジンと重要なコンポーネントの生産に特化しています。

[hdvkc931ou]

タイプごとに

コスト効率、迅速な生産サイクル、小さな衛星セグメントが支配的な市場により

タイプに関しては、市場は小さな衛星、中程度の衛星、および大きな衛星にセクションされます。

これらのタイプの中で、小さな衛星セグメントは2024年に世界市場シェアを支配し、最速の成長を示すと予想されています。 3D印刷を使用して製造されたこれらの衛星は、コスト効率、生産サイクル時間の短縮を提供し、地球観測、コミュニケーション、および研究のより広いアプリケーションエリアでも使用されます。

中程度の衛星セグメントは、研究期間中に著しい成長を目撃すると予想されています。これらの衛星には、ミッションに耐えられる設計、打ち上げコストの削減、実験的なペイロードの展開に使用されるなど、さまざまな利点があります。これにより、研究期間中の3D印刷された衛星市場の成長をセグメントに向上させることができます。

3D印刷技術

大規模で複雑な部品を製造するのに最適な結果、DEDテクノロジーが支配的になります

3D印刷技術により、市場は方向性エネルギー堆積(DED)、融合堆積モデリング(FDM)、ステレオリソグラフィ(SLA)、選択的レーザー焼結(SLS)などに分離されます。

3D印刷技術の中で、DEDセグメントがグローバル市場2024を支配しました。この技術は、サポートフレーム、推進コンポーネントなどの大規模で複雑な部品の製造に最適です。また、この技術は高精度の金属を使用し、堅牢な構造を構築します。

テクノロジーのFDMセグメントは、研究期間中に中程度の成長を示すと予想されています。このセグメントは、軽量の非クリティカルコンポーネントのプロトタイピングに広く使用されています。この技術の他のいくつかの利点は、その費用効果、材料の切り替えの容易さ、および重要なポリマー設計に対する適合性です。

素材によって

宇宙セクターでさまざまなコンポーネントを設計および製造するための金属の需要の高まりは、セグメントの成長に貢献しました

材料に基づいて、市場は金属、ポリマー、および陶器。

材料の中で、金属セグメントは2024年に世界市場を支配していました。需要の増加により、この上昇は、メタル3Dプリンティングが、ノズル、エンジン部品、その他のコンポーネントなどの宇宙船、ロケット、および発射車両コンポーネントの作成と生産に対して大きな需要があるという事実に起因しています。

- 2023年5月、Relativity Space Terran 1ロケットは、フロリダのケープカナベラルスペースフォースステーションから発売されました。これは、高さ100フィート、幅7.5フィートのテストロケットの最初の発射であり、完全に3Dプリントされたコンポーネントで構成されていました。 Terran 1の9つの追加生産エンジンは、最先端の銅合金で作られていました。

ポリマーセグメントは、研究期間中に有意な成長を示すと予想されています。炭素繊維強化ポリマーや航空宇宙グレードの熱可塑性形成などの高度な材料は、小型化と費用対効果の高い生産を可能にします。

エンドユーザーによって

ブロードバンドおよびIoTセクターの接続性に対する需要の増加は、セグメントの成長に貢献しました

エンドユーザーに関しては、市場は商業、政府、軍事、市民、その他に分かれています。

エンドユーザーの間で、商業セグメントは2024年にグローバル市場を支配しました。IoT、デジタル接続性などがこの需要を促進しています。迅速なプロトタイピング、設計の柔軟性、複雑で軽量な部品を生成する能力など、3D印刷の利点は、この拡張を促進しています。

政府および軍事部門セグメントは、研究期間中に大幅な成長を示すと予想されています。このセグメントは、応答性、ミッションの柔軟性、回復力を向上させるために、3D印刷された衛星を採用しています。

3D印刷された衛星市場の地域の見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

北米

North America 3D Printed Satellite Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2024年には58.93百万米ドルと評価されました。北米は、政府投資、高度な航空宇宙インフラストラクチャ、民間セクターへの投資を組み合わせたユニークなエコシステムによって市場をリードしています。この地域には、NASA、SpaceX、Maxar Technologiesなどの主要なプレーヤーが含まれています。この地域はさらに、宇宙でのR&D資金と3D印刷技術から利益を得ています。

米国は、民間企業とともに政府と宇宙機関として市場を支配し、民間および軍事宇宙の両方のアプリケーションのために3Dテクノロジーに多額の投資をしました。

ヨーロッパ

ヨーロッパは、今後数年間で重要な3D印刷された衛星市場シェアを持つと予想されています。フランス、ドイツ、英国の欧州宇宙機関(ESA)と国家機関は、衛星コンポーネントの3D印刷を進める上で極めて重要な役割を果たしています。 2024年1月、欧州宇宙機関(ESA)は、特に空間生産のために、3D印刷に多大な従事を行っていました。彼らは、国際宇宙ステーション(ISS)で行われた宇宙での最初の3D金属の3D印刷などの成果を上げています。地球からの高価で時間のかかる補充操作への依存を最小限に抑えることにより、この技術により、宇宙の成分、楽器、さらには生息地の製造が可能になります。

アジア太平洋

アジア太平洋地域3D印刷衛星は、研究期間中にかなりのシェアを占める成長地域として浮上しています。中国、インド、日本などの主要経済は、3D印刷された衛星部品に多大な投資を行っています。 2023年7月、ナニャンテクノロジー大学(NTU)が作成した3つの新しい衛星の発売が成功したため、衛星の打ち上げの総数は13に増加しました。衛星(SCOOB-II、Velox-AM、Arcade)は、Showcase NTUの衛星工学エンジニアトレーニングにおける最高級の専門家であるShowcase NTUの最高級の専門家です。これらは、新しいスペース材料の評価、大気データの測定、宇宙の3Dプリントコンポーネントのテストなど、軌道実験に使用されます。

世界の残り

世界の残りには、ラテンアメリカと中東とアフリカが含まれます。この地域は、添加剤の製造インフラストラクチャへの投資と研究の取り組みを促進することに焦点を当てています。市場で競争上の優位性を獲得するために、中東とアフリカ地域は、外国の衛星オペレーターと協力して3D印刷された衛星プロジェクトを拡大しています。それにもかかわらず、これらの分野には、国内生産の欠如や高い入国障壁などの困難があり、どちらも市場全体の地域の成長に影響を与える可能性があります。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、革新的なソリューションを提供し、業界内の特定のニッチへのケータリングに焦点を当てています

市場の主要なプレーヤーは、革新的なソリューションを提供し、業界内の特定のニッチへのケータリングに焦点を当てています。市場は過度に集中しておらず、いくつかの支配的な競合他社しかありません。これにより、活気のある競争力のある景観と小規模で専門的なビジネスの参入が促進されます。市場は、業界の特定のニッチに対応し、最先端のソリューションを提供する専門的なビジネスと新しいビジネスの数の増加を目撃しています。 3Dプリントされたロケットと衛星で有名なRelativityスペース、および3Dプリントされた衛星と発射車両を専門とするランチャーは、2つの例です。さらに、航空宇宙企業、研究施設、3D印刷技術サプライヤーの間の協力の高まりにより、専門的およびミッション固有のソリューションの技術開発が可能になります。

プロファイリングされた主要な3D印刷衛星企業のリスト

- Maxar Space Systems(米国)

- ボーイング(米国)

- 3Dシステム(私たち。)

- Northrop Grumman Corporation(私たち。)

- Fleet Space Technologies Pty Ltd(オーストラリア)

- エアバス(オランダ)

- Thales Group(フランス)

- 国立航空宇宙局(米国)

- インド宇宙研究機関(インド)

- Relativity Space Inc.(米国)

- Rocket Lab Corporation(米国)

- SpaceX(米国)

- OneWeb(米国)

- United Launch Alliance、LLC(米国)

- ロッキードマーティンコーポレーション(米国)

主要な業界の開発

- 2025年4月 - Momentus Inc.は、Velo3d、Inc。(OTC:VLDX)(「VLD」)と5年間のマスターサービス契約(「マスターサービス契約」)に署名しました。

- 2025年3月 - コロラド州に本拠を置く会社は、推進システムに添加剤製造(AM)を適用しています。URSAメジャーは、Geo(Geostationary Earth Orbit)推進システムの名前のない顧客による契約を授与されています。衛星バス用の推進システムは、複数年の1億6,500万米ドルの契約の過程で研究、開発、生産、組み立て、統合、およびテストされます。

- 2024年5月 - IIT Madrasでインキュベーションされ、Agnibaanという名前の太陽電池式のロケットの作成を担当するスタートアップであるAgnikulは、Sriharikotaから世界初のシングルピース3Dプリントエンジンロケットを発売しました。さらに、「Agnibaan -Sorted」サブ軌道技術デモンストレーターは、Agnikulによって建設されたインドの最初の商業発射パッド「Dhanush」から発売されたという特異な区別があります。また、半結晶エンジンを搭載したインドでのロケットの最初の発売でもあります。

- 2024年1月 - 宇宙開発機関(SDA)は、3Dプリントエンジンとコンポーネントを広範囲に使用して、18トランシェ2トランスポートレイヤーベータデータトランスポートサテライト(T2TL - ベータ)を開発および構築するために、3D印刷エンジンとコンポーネントを広範囲に使用しているロケットラボを選択しました。契約は5億1500万米ドルの価値があります。

- 2023年6月 - アンテナクラスターの複雑なシリーズ製造の積層製造(AM)プロセスは、エアバスとオリリコンAMによって成功裏に工業化されています。これらは、すぐに惑星を周回する通信衛星のネットワークで利用されます。これは、完全な正確性を要求する分野の両社間の10年間のパートナーシップにおける重要な成果を表しており、これにより、これらの衛星部品を生産するために添加剤製造を使用するための440万米ドルの取引が行われました。

報告報告

このレポートは、大手メーカーによる市場のセグメンテーション、製品の提供、目標市場収益、地理的リーチ、重要な戦略的イニシアチブを評価することにより、競争力のダイナミクスを概説しています。グローバル市場調査分析は、市場のセグメンテーションに関する詳細な洞察を提供します。これに加えて、このレポートは、グローバル市場の動向、ポーターの5つの力分析、サプライチェーンの動向、会社の概要に関する洞察を提供し、主要な宇宙業界の開発を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は11.16% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

コンポーネントによって

|

|

タイプごとに

|

|

|

3D印刷技術

|

|

|

素材によって

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2025年に2億120万米ドルと評価され、2034年までに5億2160万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)11.16%で成長すると推定される。

業界のトッププレーヤーは、Maxar Space Systems(米国)、ボーイング(米国)、エアバス(オランダ)、Thales Group(France)、National Aeronautics and Space Administration(米国)、インド宇宙研究機関(インド)、Relativity Space Inc.(米国)、Lab Corporation(米国)です。

北米は2026年に市場を支配しました。

軽量でカスタマイズ可能な衛星の必要性は、市場の成長を強化することが期待されています。

材料科学と空間製造の革新は、主要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート