サテライトNTN市場規模、シェア&業界分析、軌道タイプ別(LEO、MEO、GEO、その他)、アーキテクチャ別(トランスペアレント(ベントパイプ)ペイロード、再生型ペイロード)、用途別(ブロードバンドサービス、緊急・災害対応、IoT、政府・軍事、航空・海事、5G NTN、その他)、サービス別(固定衛星サービス(FSS)、移動衛星サービス(MSS)、ブロードバンド衛星サービス(BSS)、その他(バックホール/フロントホール))、エンドユーザー別(通信事業者、政府・防衛、航空、その他)、および地域別予測レポート、2026-2034年

主要市場インサイト

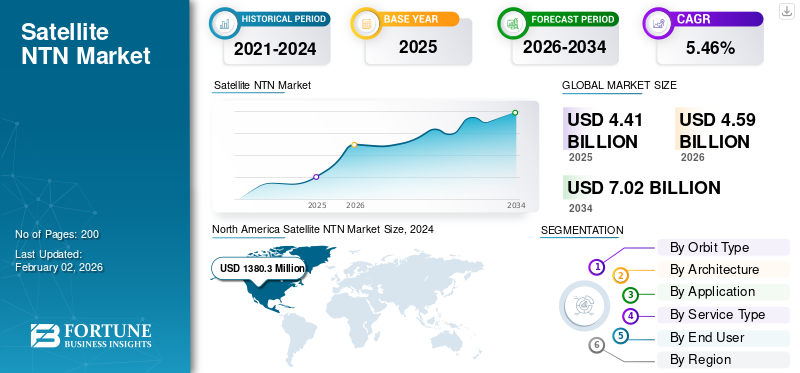

世界のサテライトNTN市場規模は、2024年にUSD 4.41 billionと評価され、2026年のUSD 4.59 billionから2034年までにUSD 7.02 billionへ成長すると予測されており、調査期間中に5.46%のCAGRを示しています。北米は2025年に32.73%の市場シェアを占め、サテライトNTN市場を支配しました。

非地上ネットワーク(NTN)として知られる無線通信システムは、低軌道(LEO)、中軌道(MEO)、 静止軌道(GEO)、高高度プラットフォーム(HAPS)、ドローンを活用する。衛星と地上ネットワーク技術の統合によるシームレスなグローバル接続の提供が牽引役となり、市場は変革的な成長を遂げている。LEO衛星コンステレーション、高スループットアーキテクチャ、5G規格の進歩により、低遅延・高速ブロードバンドサービスの提供が可能となっている。

市場の主要プレイヤーには、SpaceX、OneWeb、Amazonなどの主要衛星事業者が含まれます。これらの企業は、大規模LEOコンステレーション、デバイス直結サービス、ハイブリッドネットワークソリューションの先駆者となっています。

COVID-19パンデミックはサプライチェーンの混乱を引き起こし、主要な宇宙メーカーの大半においてミッション展開の遅延や新製品供給の減速をもたらし、世界的な市場シェアに影響を与えました。これに対応し、宇宙機関はアジア、ヨーロッパ、北米の政府契約業者に対し、前倒し支払いと前払いを通じて大幅な行政的・財政的支援を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星NTN市場の主なポイント

- 2025年の市場規模:44億1000万米ドル

- 2026年の市場規模:45億9000万米ドル

- 2034年の予測市場規模:70億2000万米ドル

- CAGR:2026年~2034年で5.46%

- 北米は2025年に32.73%のシェアで衛星NTN市場を支配しました。

- LEOセグメントは市場の39.27%を占めると予測されています。 2026年のシェアは、ブロードバンドサービスセグメントが2026年に市場シェアの23.98%を占めると予測されています。

北米

北米は2025年に14億4000万米ドルと評価され、 2026年には15億1000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に13億3000万米ドルと評価され、2026年には13億9000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は2025年に8億8000万米ドルと評価され、2026年には9億2000万米ドルに達すると予測されています。

米国

米国は10億2000万米ドルに達すると予測されています。 2026年には1億9000万米ドルに達すると予測されています。

日本

日本は2026年には1億9000万米ドルに達すると予測されています。

続きを読む

日本の衛星NTN 市場インサイト

日本では、通信インフラの強化や5G/6G時代に向けた技術革新を背景に、衛星NTNへの関心が急速に高まっています。地上ネットワークではカバーしきれない山間部・離島・海上などのエリアにおいて、安定した通信を実現する手段として、LEO衛星やHAPSを活用したNTNソリューションの導入が進んでいます。企業は、高信頼性技術、低遅延通信、地上システムとのシームレス連携に向けた開発を加速しており、防災・物流・スマートシティなど多様な用途で活用の幅が広がっています。グローバル市場が急成長する中、日本にとっては、先進的な通信インフラ技術を取り入れ、デジタル社会の基盤強化と国際競争力向上を実現する重要な機会となっています。

市場動向

市場推進要因

遠隔地域における接続性需要の拡大が市場成長を促進

衛星NTN市場成長の主要な推進要因は、遠隔地域における接続性需要である。従来の地上ネットワーク(光ファイバーや4G/5G基地局)は、農村地域、山岳地帯、離散した島国などの地域では、コスト面で実現不可能であるか、地理的に非現実的な場合が多い。衛星NTNシステム、特に低軌道(LEO)衛星システムは、大規模なインフラ投資を必要とせずにモバイルネットワーク事業者がカバレッジを拡大できる、費用対効果の高い代替手段を提供する。SpaceXやAmazonなどの主要テクノロジー企業は、こうした地域向けに大規模な衛星コンステレーションの展開を積極的に進めている。

さらに、3GPP 5G規格の登場により、専用ハードウェアなしで一般モバイル端末を衛星に接続する真のデバイス間通信(D2D)衛星通信が実現可能となった。

市場の制約要因

衛星コンステレーションの打ち上げ・運用コストの高さが市場拡大を抑制

衛星コンステレーションの打ち上げ・運用には多額の設備投資が必要であり、LEO衛星の軌道寿命が短いことから頻繁な補充や地上セグメントのアップグレードが求められます。さらに、衛星ペイロードは高度なオンボード処理をサポートする必要があり、システムの複雑さと運用リスクを増大させます。これらの要因が小規模事業者の市場参入を阻んでいます。

加えて、周波数帯の割り当てと規制順守は依然として主要なボトルネックです。衛星事業者は、特にNTNシナリオにおいて地上移動体通信網と6GHz未満帯域およびミリ波帯域を共用する場合、干渉回避のため地上通信網との調整が必要である。国際電気通信連合(ITU)や連邦通信委員会(FCC)などの規制機関はそれぞれ異なるスケジュールと優先順位を有しており、これが商用展開の遅延を招き、市場のグローバルな拡大を抑制している。(ITU)、FCCなどの規制機関はそれぞれ異なるスケジュールと優先順位を持っており、これが商用展開の遅延を招き、市場のグローバルな拡大を抑制している。

市場機会

衛星コンステレーション事業者と通信会社による未開拓分野でのグローバルな提携が大きな成長機会を提供する

ハイブリッド型NTNインフラを活用することで、通信事業者/企業は顧客にシームレスなカバレッジを提供できる一方、衛星事業者は自社の小売チャネルを構築することなく加入者アクセスを獲得できる。AT&T、ボーダフォンなどの企業は既に、OneWeb、AST Space Mobile、Starlinkと直接通信サービス(direct-to-cell)の試験運用に関する契約を締結している。

さらに、物流、海運、航空などの分野でも、特に遠隔追跡、M2Mテレメトリー、緊急警報などのアプリケーションに対する強い市場需要が存在します。

NTNを運用する衛星は、遠隔・無人・過酷環境で稼働するIoTデバイスが遠隔地・無人・過酷な環境で動作する際の接続性ギャップを埋めるのに適している。もう一つの新興分野は政府・軍事分野での採用であり、欧州のIRISや中国の国望(Guowang)など、安全なNTNコンステレーションへの投資が進んでいる。こうした進展が衛星NTN市場成長の主要な推進力となっている。

市場の課題

衛星NTNの業界横断的統合が市場成長を阻害する可能性

衛星NTNの業界横断的な統合は、運輸、農業、物流、海事などの分野における接続性拡大の主要な触媒として広く認識されています。しかし、より多くの産業が衛星NTNソリューションを採用するにつれ、統合の複雑さと多様なシステム・規格間のシームレスな相互運用性の必要性が、市場に重大な成長課題をもたらす可能性があります。

各セクターはデータレート、遅延、信頼性、セキュリティに関して固有の要件を有している。例えば航空分野では安全上重要な通信のために低遅延かつ高信頼性の接続性が求められる一方、農業分野では低コストで広域をカバーするIoT監視ソリューションが優先される場合がある。さらに、産業間で異なる周波数帯、通信プロトコル、ハードウェア仕様が使用されることで互換性の問題が生じ、統合コストの増加や導入期間の長期化を招く可能性がある。

衛星NTN 市場動向

LEO衛星コンステレーションの成長が主要な市場動向

衛星NTN市場の主要なトレンドは、LEO衛星コンステレーションの急速な拡大である。SpaceX、oneweb、Amazonなどの企業は、世界中に高速・低遅延のインターネットアクセスを提供するため、数千の小型衛星を打ち上げている。このトレンドは、特に遠隔地やサービスが行き届いていない地域でのカバレッジ向上を実現し、デバイスへの直接通信や強化されたIoTサービスなどの新たなアプリケーションを可能にすることで、グローバルな接続性を変革している。再利用可能なロケット技術による衛星打ち上げのコスト削減と効率化が、この変化をさらに加速させており、より幅広いユーザー層にとって衛星インターネットが利用しやすくなっています。

ユースケース - 衛星NTN市場

2023年9月 - ボーダフォン、5Gカバレッジ拡大のためAmazonのProject Kuiperと提携

- ヨーロッパとアフリカにおける 4G および 5G ネットワークの改善を図るため、ボーダフォンは、低軌道衛星コンステレーションである Amazon の Project Kuiper との提携を発表しました。この提携により、Project Kuiper の衛星を利用して、孤立した場所にあるモバイル基地局を接続し、従来の光ファイバーベースまたは固定無線による信頼性の高い接続の必要性を排除します。アマゾンは 2024 年に衛星の製造を開始し、イーロン・マスクのスターリンク、ワンウェブなどの競合相手として自社ネットワークを位置づける計画です。

- まもなく衛星のプロトタイプの試験を開始します。アマゾンとボーダフォンは、世界中のサービスが行き届いていない地域に高速ブロードバンドを提供し、企業に接続オプションを提供するために協力しています。

- 2024年6月、ボーダフォンはASTスペースモバイルと契約を締結しました。この提携により、ASTスペースモバイルとの現在の提携関係を補完し、一般的な携帯電話からアクセスできる宇宙ベースのモバイルネットワークを構築することになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

軌道タイプ別

低遅延・高速接続サービスによりLEOセグメントが市場を支配

軌道タイプ別では、市場はLEO、MEO、GEO、その他に分類される。

LEOセグメントは2024年に世界市場を支配し、2025年から2032年の期間において最も急速に成長するセグメントと見込まれている。LEO衛星は低遅延・高速接続を提供するため、ブロードバンドやIoTアプリケーションに理想的である。高度が低いため信号遅延が少なく、LEOコンステレーションはリアルタイムサービスに最適です。

MEOセグメントは調査期間中に大幅な成長が見込まれます。MEOコンステレーションはナビゲーションや特定の通信サービスに価値があります。MEO衛星の展開は、耐障害性のある広域ネットワークへの需要と、ハイブリッド多軌道アーキテクチャにおける遅延とカバレッジのバランス調整の必要性によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アーキテクチャ別

複雑性が低いことから透過型ペイロードセグメントが市場をリード

アーキテクチャに基づき、市場は透過型(ベントパイプ)ペイロードと再生型ペイロードに区分される。

透明(ベントパイプ)ペイロードセグメントは2024年に世界市場を支配し、2025年から2032年の期間においても最も急速に成長するセグメントであり続けると予想される。その低い複雑性と市場投入までの時間の短さは、ネットワークカバレッジを迅速に拡大しようとする商業事業者にとって魅力的な選択肢となっている。

再生型ペイロードセグメントは調査期間中に著しい成長が見込まれる。これらのペイロードは衛星間直接通信を可能にし、スペクトル利用率を向上させ、より柔軟でスケーラブルなネットワークアーキテクチャを実現する。再生型ペイロードの需要増加は、安全で信頼性の高い接続が重要な5G統合、IoT、政府/防衛アプリケーションにおける高性能化の必要性によって牽引されている。

用途別

ブロードバンドサービスセグメントが主導的地位を占める:遠隔地でのリモートワーク支援能力が要因

用途別では、ブロードバンドサービス、緊急・災害対応、IoT、政府・軍事、航空・海事、5G NTN、その他に分類される。

ブロードバンドサービス分野は2024年に世界市場を支配した。衛星ブロードバンドは、デジタルデバイドの解消や、アクセス困難な地域におけるリモートワークの支援において重要なツールとなりつつあります。LEOコンステレーションの展開により、衛星ブロードバンドはより手頃な価格で利用しやすくなり、消費者、企業、政府機関での採用を促進しています。

IoTセグメントは、調査期間中に緩やかな成長を示すと予想されます。衛星NTNがセンサー、 さらに、産業のデジタル化が進み、地域を越えたシームレスなエンドツーエンド接続の必要性が高まっていることが、衛星ベースのIoT成長を後押ししている。

サービスタイプ別

衛星技術の進歩によりブロードバンド衛星サービスセグメントが主導的地位を占める

サービスタイプ別では、固定衛星サービス(FSS)、移動衛星サービス(MSS)、ブロードバンド衛星サービス(BSS)、その他(バックホール/フロントホール)に分類される。

2024年にはブロードバンド衛星サービスセグメントが世界市場を支配しました。フェーズドアレイアンテナや高度な変調方式といった衛星技術の革新により、サービス品質が向上し運用コストが削減され、製品導入が加速しています。

モバイル衛星サービスセグメントは調査期間中に緩やかな成長が見込まれる。これらのサービスは着実に拡大しており、セルラー通信がカバーされていない地域において、海事、航空、地上移動体ユーザーに不可欠な接続性を提供している。

エンドユーザー別

新規顧客層への到達能力により通信事業者セグメントが主導

エンドユーザー別では、市場は通信事業者、政府・防衛、航空、その他に分類される。

2024年、通信事業者セグメントが世界市場を支配しました。衛星接続により、事業者は新たな顧客層への到達、ハイブリッドネットワークアーキテクチャのサポート、サービスの継続性を確保できます。自然災害の影響を受けやすい地上ネットワークとは異なり、5G NTNは耐障害性を強化し、重要インフラや緊急対応システムの継続的な機能を保証します。

政府・防衛セクター分野は調査期間中に著しい成長が見込まれる。衛星ネットワークは遠隔軍事作戦、国境監視、緊急通信に不可欠な接続性を提供する。宇宙資産への注目の高まりと衛星と地上ネットワークの統合が、この分野での採用を促進している。

衛星NTN市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America Satellite NTN Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に13億8030万米ドルの評価額で市場を支配しました。同地域は、強固な技術インフラ、多額の投資、有利な規制環境を原動力として市場をリードしています。5G技術の早期導入と先進的な開発の恩恵を受けており、衛星ネットワークとの統合が進み、遠隔地やサービス未提供地域へのカバレッジ拡大が図られています。ワンウェブやアマゾンなどの企業は、強力なベンチャーキャピタルと戦略的パートナーシップに支えられ、大規模な低軌道衛星コンステレーションの展開の最前線に立っている。

米国政府は、連邦通信委員会(FCC)を通じたライセンス手続きの効率化、スペクトル資源の配分、官民連携の促進を通じて重要な役割を果たしている。

欧州

欧州は2024年に大きな市場シェアを占めた。欧州連合(EU)と各国政府は、外国インフラへの依存度を低減し、大陸全域で安全かつ高速なブロードバンドアクセスを確保するため、衛星プロジェクトに投資している。欧州企業は多軌道衛星ソリューションの積極的な展開を進めるとともに、標準化活動にも参画している。

アジア太平洋地域の市場は高成長地域として台頭しており、調査期間中に大きなシェアを占めた。急速な都市化、インターネット普及率の向上、政府主導のデジタルインクルージョン施策が主要な成長要因である。インドや中国などの国々は、通信インフラ強化のため衛星ベースのサービスへの投資を拡大している。

その他の地域

ラテンアメリカ、中東・アフリカを含むその他の地域では、遠隔地におけるモバイル・インターネット接続需要の増加が市場の拡大を牽引している。中東・アフリカでは通信・防衛分野を支援するため衛星技術への大規模投資が進められている。ラテンアメリカでは効果的な通信ソリューションへの需要が高まっているが、資金制約や規制障壁が市場浸透を阻み、広範な導入・展開を制限している。

競争環境

主要市場プレイヤー

主要プレイヤーは通信ネットワーク強化に向け提携に注力

市場の主要プレイヤーは戦略的提携に注力しており、既存の航空宇宙企業と新興のテクノロジー主導型参入企業の両方との提携を進めている。現在、市場は主に大規模な低軌道(LEO)衛星コンステレーションへの投資、デバイス直結(D2C)の信頼性の高い接続性、地上5Gネットワークとの統合に取り組む企業によって主導されている。主要な成長要因には、グローバルなブロードバンドカバレッジへの需要、拡大するIoT接続性ニーズ、安全な通信ネットワークに対する政府・防衛機関の要求の高まりなどが挙げられる。

主要衛星NTNプレーヤー一覧

- SpaceX (米国)

- ワンウェブ (英国)

- Amazon (米国)

- エアバス・ディフェンス・アンド・スペース (ドイツ)

- AST SpaceMobile (米国)

- Telesat (カナダ)

- SES(ルクセンブルク)

- Viasat(米国)

- ヒューズ・ネットワーク・システムズ(米国)

- Apple Inc.(米国)

主要な業界動向

- 2025年6月– 世界最大の接続企業®であるSyniverseと、低軌道(LEO)衛星コンステレーション上で5G標準ベースの非地上ネットワーク(NTN)を提供する初の企業であるSateliotが、通信業界初のNTN接続向け標準化された課金フレームワークを導入。

- 2025年1月 – ポーランドおよび欧州の主要なディープテック企業であるCreotech Instruments SAは、欧州宇宙機関(ESA)と契約を締結し、地上プライベートミリ波5Gネットワークと衛星ベースの5G NTN(非地上ネットワーク)サービスの融合を促進する重要な要素を創出することになりました。クレオテック主導のこの取り組みは、ミリ波5Gネットワークインフラにおける超高精度な時刻・周波数同期の実現可能性を評価することを目的としている。

- 2023年10月– 非地上ネットワーク(NTN)サービスプロバイダーのSkylo Technologiesは、最先端半導体技術の世界的リーダーであるサムスン電子のシステムLSI事業部との戦略的提携を発表した。セルラー通信とSkyloの衛星ネットワーク間のシームレスな相互運用性を実現するために特別に設計されたサムスンのトップ5GチップセットにNTN機能を搭載することで、この戦略的提携は次世代の接続性を新たな高みへと引き上げます。

- 2025年3月 – Space42とViasatは、5G非地上ネットワーク(NTN)プロジェクトの共同開発可能性を探る覚書(MOU)を締結しました。

- 2025年2月 – ユーテルサットは、OneWebネットワークを介した世界初の5G非地上ネットワーク(NTN)接続試験の成功を発表しました。低軌道(LEO)に654基の小型衛星を配置するOneWebは、2023年にユーテルサットと商業統合され、現在はユーテルサット・ワンウェブとして運用されています。

レポート概要

本レポートは、市場セグメンテーション、製品提供内容、ターゲット市場の収益、地理的範囲、主要メーカーによる重要な戦略的取り組みを調査しています。さらに、世界的な市場動向、ポーターの5つの力分析、サプライチェーンの動向、衛星NTNの需要増加要因、企業プロファイル、主要な業界動向のハイライトに関する洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.46% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

軌道の種類別

|

|

建築別

|

|

|

アプリケーション別

|

|

|

サービスタイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場は2026年にUSD 4.59 billionと評価され、2034年までにUSD 7.02 billionに達すると予測されています。

サテライトNTN市場は、予測期間(2026-2034)において5.46%のCAGRで成長すると見込まれています。

トップ10の主要なプレーヤーは、SpaceX(米国)、OneWeb(英国)、Amazon(米国)、Airbus Defense and Space(ドイツ)、AST Spacemobile(米国)、テレサット(カナダ)、SES(ルクセンブルク)、Vaisat(米国)、Hughes Network Systems(米国)、Apple

2025年に市場を支配した地域は北米です。

遠隔地やサービスの行き届いていない地域でのブロードバンド接続に対する世界的な需要の増加が、市場の成長を促進する重要な要因です。

技術的な複雑さと規制上の問題は、市場の成長を抑制する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート