800V電気自動車アーキテクチャの市場規模、シェアおよび業界分析、コンポーネントタイプ別(バッテリーパック、パワーエレクトロニクス、電気モーター、充電システム、熱管理システム)、車両タイプ別(乗用車、LCV、およびHCV)、推進タイプ別(BEVおよびPHEV)、出力レベル別(150 kW未満、150〜300 kW、および300 kW以上) kW)、および地域予測、2026 ~ 2034 年

800V電気自動車アーキテクチャの市場規模と将来展望

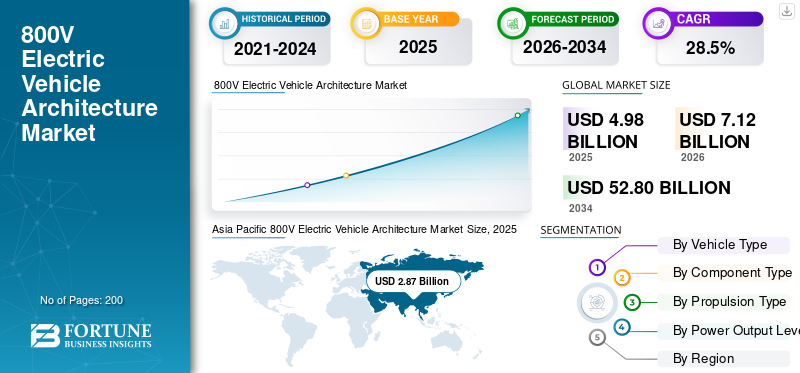

世界の 800V 電気自動車アーキテクチャの市場規模は、2025 年に 49 億 8,000 万米ドルと評価されています。市場は、2026 年の 71 億 2,000 万米ドルから 2034 年までに 528 億米ドルに成長すると予測されており、予測期間中に 28.5% の CAGR を示します。2025年、アジア太平洋地域は800V電気自動車アーキテクチャ市場で57.63%のシェアを占め、市場をリードした。

800V 電気自動車アーキテクチャとは、従来の 400V システムと比較して、より高速な充電、効率の向上、エネルギー損失の削減、およびパフォーマンスの向上を可能にする EV の高電圧電源システムを指します。市場の成長は、急速充電電気自動車の需要の高まり、高性能EVプラットフォームの採用の増加、電気自動車の進歩によって推進されています。バッテリーテクノロジー、および自動車メーカーによる次世代車両アーキテクチャへの投資の増加。

市場の主要企業には、ポルシェ AG、現代自動車、起亜自動車、Lucid Motors、Tesla、BYD などがあります。これらのプレーヤーは、高電圧プラットフォームの革新、超高速充電機能、効率の最適化、高度なパワー エレクトロニクスの統合を通じて競争します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

800V 電気自動車アーキテクチャの市場動向

超急速充電インフラの普及拡大が市場拡大を支える

超急速充電インフラの導入の増加は、800V 電気自動車アーキテクチャの市場成長に大きな影響を与えています。より高い電圧をサポートできる充電ネットワークにより、充電時間が短縮され、EV が長距離旅行や日常の使用にさらに便利になります。政府と民間企業は、特にヨーロッパ、北米、アジア太平洋地域の高電力レベルの充電回廊に多額の投資を行っています。超急速充電器との互換性が消費者の受け入れを高める上で重要な差別化要因となるため、このインフラの拡大により自動車メーカーは 800v システムの採用を奨励しています。

たとえば、SK Signet は 2026 年 3 月に、炭化ケイ素技術と 96.5% の効率を特徴とし、高電圧 800V アーキテクチャをサポートする 400kW の超高速 EV 充電器を発売しました。このソリューションは充電速度を向上させ、設置面積を 54% 削減し、スケーラブルなインフラストラクチャの展開を可能にし、世界的な超高速充電ネットワークの拡張を加速します。

製品需要を拡大するための先進パワーエレクトロニクスの統合

主要な市場トレンドの 1 つは、800V アーキテクチャ内での炭化ケイ素インバータや高効率コンバータなどの高度なパワー エレクトロニクスの統合が進んでいることです。これらのテクノロジーにより、エネルギー損失が削減され、熱性能が向上し、ドライブトレイン全体の効率が向上します。自動車メーカーは、このようなイノベーションを通じて車両の航続距離と性能を最適化することにますます注力しています。軽量、コンパクト、高性能コンポーネントへの移行は、車両設計の柔軟性もサポートします。さらに、この傾向は市場予測期間中に重要な役割を果たし、競争環境を強化し、世界中で事業を展開している主要企業の市場シェア分布に影響を与えると予想されます。

- たとえば、2026 年 3 月、STMicroelectronics は、NVIDIA と協力して、新しい 12V および 6V アーキテクチャを備えた 800V DC 電力変換ポートフォリオを拡張しました。これらのソリューションは、エネルギー効率を高め、電力損失を削減し、スケーラブルで高密度の AI インフラストラクチャをサポートし、自動車アプリケーションを超えて高電圧システムの幅広い採用を強調します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高性能電気自動車への需要の高まりが市場拡大を促進

消費者の高性能志向の高まり電気自動車は、800V アーキテクチャの採用を加速する主要な推進力です。これらのシステムは、従来のプラットフォームと比較して、優れた加速、より高い出力、および改善された運転ダイナミクスを可能にします。メーカーが機能強化による差別化を目指しているため、プレミアムEVセグメントとパフォーマンスEVセグメントがこの移行をリードしています。可処分所得の増加と、パフォーマンスと効率に対する消費者の期待の高まりにより、市場の需要がさらに高まっています。これらの要因は市場の形成に重要な役割を果たし、先進地域と新興地域にわたる持続的な拡大を支えます。

- たとえば、アルパインは 2026 年 3 月に、セルツーパック バッテリー、デュアル電気モーター、炭化ケイ素インバーターを搭載した専用の 800V EV スポーツカー プラットフォームであるアルパイン パフォーマンス プラットフォームを発表しました。このアーキテクチャにより、性能が向上し、重量が軽減され、より高速な充電が可能になり、次世代の高性能電気スポーツカーをサポートします。

自動車メーカー、市場成長を強化するための次世代プラットフォームへの投資

自動車メーカーは次世代 EV プラットフォームに多額の投資を行っており、800V 電気自動車アーキテクチャ市場の成長に大きく貢献しています。大手 OEM は、自社の車両ラインナップを将来にわたって保証し、進化する効率基準を満たすために、専用の 800V アーキテクチャを開発しています。これらの投資は、充電時間を短縮し、車両の航続距離を向上させ、長期にわたるコスト効率を達成する必要性によって推進されています。コンポーネントサプライヤーやテクノロジープロバイダーとの戦略的提携により、開発サイクルも加速しています。これらの要因は市場にプラスの影響を与え、世界的に高電圧EVシステムの拡張性を高めると予想されます。

たとえば、起亜自動車は2026年4月、CEOインベスターデイで2030年戦略の概要を発表し、電動車両のラインナップと先進モビリティソリューションを拡大するための大規模な投資を計画している。このロードマップでは、EV の成長、自動運転、次世代技術に重点が置かれており、高電圧アーキテクチャの採用増加をサポートし、世界的な製造およびイノベーション能力を強化しています。

市場の制約

高額な初期システムコストにより製品の採用が制限される

市場における主な制約の 1 つは、800V 電気自動車アーキテクチャに関連する初期コストの高さです。炭化ケイ素半導体、特殊な配線、強化された絶縁システムなどの先進的なコンポーネントは、サプライチェーンのハードルとともに生産コストの増加に寄与しています。これらのコストにより、大衆車セグメントがこの技術を大規模に導入することが困難になっています。さらに、規模の経済が限られているため、短期的にはコスト削減がさらに制限され、価格に敏感な地域での普及が遅れて市場の成長に影響を及ぼし、それによって市場全体に影響を及ぼします。

市場機会

中級車セグメントへの拡大が新たな成長機会を生み出す

800V アーキテクチャがミッドレンジの電気自動車セグメントに徐々に拡大することで、大きな市場機会が生まれます。技術が成熟し、コンポーネントのコストが低下するにつれて、自動車メーカーは高級車を超えて高電圧システムを統合することがますます期待されています。この移行により、ミッドレンジ車の幅が広がり、より幅広い消費者層への普及率が加速します。メーカー間の競争の激化も、イノベーションとコストの最適化を推進しています。この機会は、800V 電気自動車アーキテクチャ市場の需要を強化し、特に新興自動車市場において、予測期間中の市場の成長にプラスに寄与すると考えられます。

- たとえば、ルノーは 2026 年 3 月に、futuREady 戦略に基づいて、最大 750 km、レンジエクステンダーを使用すると 1,400 km の航続距離を提供する新しい 800V EV プラットフォームを発表しました。このプラットフォームは超高速充電とスケーラブルな構成をサポートし、世界的な電化と次世代EV開発を加速します。

統合充電エコシステムの開発が市場の可能性を解き放つ

ハードウェアを組み合わせた統合充電エコシステムの進化ソフトウェア、およびエネルギー管理ソリューションは、市場に強力な成長の機会を提供します。企業は、スマート グリッドの統合、車両からグリッドへの機能、デジタル プラットフォームを通じてシームレスな充電エクスペリエンスの創出に注力しています。これらのエコシステムはエネルギー効率を高め、充電インフラの利用を最適化します。 800v プラットフォームは高出力充電ソリューションとうまく連携するため、その採用が増加すると予想されます。

- たとえば、BMW は 2025 年 2 月に、Neue Klasse プラットフォーム用の高度な 800V アーキテクチャを特徴とする第 6 世代 eDrive テクノロジーを発表しました。この技術革新により、高電圧バッテリーと炭化ケイ素コンポーネントが統合され、30% 高速充電と航続距離の延長が実現し、将来の電気自動車モデル全体の効率、性能、拡張性が向上します。

市場の課題

システム統合における技術的な複雑さが運用上の課題を引き起こす

800V アーキテクチャの実装には技術的にかなりの複雑さが伴い、市場関係者にとって課題となっています。高電圧プラットフォームのコンポーネントを統合するには、高度なエンジニアリング能力、厳格な安全基準、特殊な製造プロセスが必要です。既存の 400V インフラストラクチャおよびコンポーネントとの互換性の問題もシステム設計を複雑にする可能性があります。さらに、高電圧システムの取り扱いにおける従業員のスキルギャップにより、効率的な導入が妨げられる可能性があります。これらの課題は市場の成長ペースを遅らせる可能性があり、800V EV システムの大規模導入を成功させるには継続的なイノベーションと専門知識の開発の必要性を浮き彫りにしています。

セグメンテーション分析

車種別

プレミアムEVプラットフォームの高い採用が乗用車セグメントの成長を促進

車両タイプに基づいて、市場は乗用車、LCV、および HCV に分類されます。

乗用車セグメントは、先進的なEV技術の高い採用と、800Vアーキテクチャを利用したプレミアム電気モデルの強い存在感により、市場を支配しています。大手自動車メーカーは、充電速度、航続距離、性能を向上させるために乗用車 EV に高電圧システムを統合しています。急速充電、高効率車両に対する消費者の需要の高まりと、プレミアム EV モデルの入手可能性の拡大により、引き続き普及が促進され、このセグメントの世界全体の市場シェアが強化されています。

- たとえば、ポールスターは2026年2月に、最大650kWの出力と航続距離の延長を備えた高性能車を含む4つの新しいEVモデルを発売する計画の概要を説明した。この拡大戦略により同社の電動ポートフォリオが強化され、先進的なEVアーキテクチャの採用増加をサポートし、高級電気自動車市場での競争力が強化されます。

HCV セグメントは、予測期間中に 32.0% の CAGR で成長すると予測されています。長距離および重量輸送の電化の高まりに加え、超急速充電と高出力の需要により、このセグメントでの 800V システムの採用が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネントの種類別

高いコスト貢献とセル化学の継続的進歩がバッテリーパック部門の成長を強化

コンポーネントの種類に基づいて、市場はバッテリーパック、パワーエレクトロニクス、電気モーター、充電システム、熱管理システム。

バッテリーパックセグメントは、一次エネルギー貯蔵ユニットとしての重要な役割と、車両全体のコストに大きく貢献するため、800V 電気自動車アーキテクチャ市場で最大のシェアを保持しています。 800V アーキテクチャでは、高度なバッテリー技術システムがより高い電圧レベルをサポートするように設計されており、より高速な充電とエネルギー効率の向上が可能になります。電池化学、パッケージング、エネルギー密度の継続的な進歩により需要がさらに高まり、市場におけるこの部門の優位性が強化されています。

- たとえば、2026 年 2 月に、BYD は 800V アーキテクチャを特徴とする ATTO 3 EVO を発売し、最大 220 kW の DC 急速充電と 25 分で 10 ~ 80% の充電を可能にしました。 74.8kWhのバッテリーを搭載したこのモデルは、性能と航続距離を向上させ、高電圧EVシステムの幅広い採用をサポートします。

充電システムセグメントは、予測期間中に 31.2% の CAGR で成長すると予想されます。超急速充電インフラの導入の増加と充電時間の短縮に対する需要の高まりにより、高電圧対応の充電システムの採用が加速しています。

推進タイプ別

完全電動化への移行と高電圧対応によりBEVセグメントの成長が加速

市場は推進タイプに基づいて BEV と PHEV に分類されます。

BEV は市場を支配しており、電動パワートレインに完全に依存しているため、最も急速に成長しているセグメントでもあり、800V アーキテクチャとの高い互換性があります。自動車メーカーは、より高速な充電、航続距離の延長、効率の向上を実現するため、次世代プラットフォームのBEV市場を優先しています。強力な政策支援、充電インフラの拡大、ゼロエミッション車に対する消費者の嗜好の高まりにより、市場需要がさらに促進され、予測期間中のBEVのトップシェアが強化されます。

- たとえば、メルセデスベンツは 2026 年 3 月に、800V アーキテクチャと 115 kWh のバッテリーパックを搭載し、最大 700 km の航続距離を実現する VLE 電気バンを発表しました。このモデルは 300 kW の急速充電をサポートしており、高電圧 EV システムの高級多目的車セグメントへの拡大を強調しています。

PHEVセグメントは、予測期間中に21.9%のCAGRで成長すると予測されています。段階的な電動化への移行と柔軟なパワートレイン ソリューションの需要により、特に充電インフラが発展している地域での着実な導入が引き続きサポートされています。

パワー出力レベル別

バランスの取れた性能要件と幅広い車両への適用性により、150 ~ 300 kW セグメントの需要を維持

電力出力レベルに基づいて、市場は 150 kW 未満、150 ~ 300 kW、および 300 kW 以上に分類されます。

150 ~ 300 kW セグメントは、性能、効率、コストの最適なバランスにより市場を支配しており、幅広い 800V 乗用電気自動車に適しています。この電力範囲は、システムを大幅に複雑にすることなく、強化された運転ダイナミクスと 800V システムとの互換性をサポートします。自動車メーカーはこのセグメントをミッドレンジEVやプレミアムEVに広く採用しており、世界市場全体での強い市場需要と安定した市場シェアに貢献しています。

- たとえば、フォルクスワーゲンは 2025 年 12 月に、最大 730 km の航続距離と 230 kW の出力を提供する 800V アーキテクチャの ID.UNYX 08 電気クロスオーバーを発表しました。 XPengと共同開発したこのモデルは、300kWを超える超高速充電をサポートし、次世代EVプラットフォームの性能と効率を向上させます。

上記の 300 kW セグメントは、予測期間中に 30.0% の CAGR で成長すると予測されています。高性能 EV、高級車、重量物用途への需要の高まりにより、より高出力のシステムの採用が推進されています。

800V 電気自動車アーキテクチャ市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific 800V Electric Vehicle Architecture Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、韓国における電気自動車の生産と販売が好調であるため、最大の市場シェアを保持しています。政府の奨励金、大規模なバッテリー製造、充電インフラの急速な拡大が、先進的なEV技術の普及を支えています。この地域の大手自動車メーカーは、車両の性能と効率を向上させるために 800V アーキテクチャを積極的に導入しています。さらに、都市化の進行と高性能電気自動車に対する消費者の需要の高まりは、市場の成長を推進し続け、市場予測期間中に地域の優位性を強化します。

- たとえば、2026 年 4 月に日産は NX8 を発売しました。SUV中国では、先進的な 800V 炭化ケイ素プラットフォームを備えており、12 分で 10% から 80% までの超高速充電が可能です。このモデルは最大 650 km の電気航続距離と最大 250 kW の出力を提供し、高電圧 EV の性能と効率の進歩を強調しています。

- IEAによると、中国は引き続き世界市場をリードしており、2024年には電気自動車が自動車総販売台数のほぼ半分を占める。同国では1,100万台以上の電気自動車が販売され、わずか2年前の世界販売台数を上回った。この持続的な成長により、中国の道路を走る車の約 10 台に 1 台が電気自動車になりました。

中国の800V電気自動車アーキテクチャ市場

中国市場は2026年までに約32億5,000万米ドルに達すると推定されており、世界収益の約45.6%を占める。強力なEV生産規模、政府の奨励金、急速充電インフラの拡大が市場の成長を促進し、国内OEMのリーダーシップを強化します。

日本の800V電気自動車アーキテクチャ市場

日本市場は2026年までに約1億8000万米ドルに達すると推定されており、世界収益の約2.6%を占める。この国の成長は、力強い技術革新、エネルギー効率への継続的な注力、プレミアムEVの開発によって支えられています。

インドの800V電気自動車アーキテクチャ市場

インド市場は2026年までに約0.7億米ドルに達すると推定されており、世界収益の約1.1%を占める。急速な電化への取り組み、政策支援、インフラの拡張により、市場の成長と将来の導入の可能性が加速します。

ヨーロッパ

ヨーロッパは、厳しい排出規制と電動化に向けた強力な政策推進に支えられ、第 2 位の市場となっています。ドイツ、ノルウェー、オランダなどの国々がEVの導入とインフラ整備をリードしています。この地域の自動車メーカーは、効率と性能の期待に応えるため、800V システムを搭載したプレミアム電気自動車に注力しています。消費者の高い意識、確立された充電ネットワーク、継続的な技術進歩が持続的な市場需要に貢献し、この地域の大きな市場シェアを強化しています。

- たとえば、ステランティスは 2024 年 1 月に、400V と 800V の両方のアーキテクチャをサポートする STLA Large プラットフォームを発表し、最大 800 km の航続距離と超高速充電を可能にしました。複数の車種向けに設計された柔軟なプラットフォームは、パフォーマンス、効率、拡張性を向上させ、世界的な EV 拡大戦略をサポートします。

ドイツの800V電気自動車アーキテクチャ市場

ドイツ市場は、2026 年までに約 6 億 8,000 万米ドルに達すると推定されており、世界収益の約 9.5% を占めます。強力なプレミアム自動車基盤、EV プラットフォームの革新、充電インフラの進歩が持続的な市場需要を推進しています。

英国の 800V 電気自動車アーキテクチャ市場

英国市場は 2026 年までに約 4 億 5,000 万米ドルに達すると推定されており、世界収益の約 6.3% を占めます。政府の電化目標、EV導入奨励金、急速充電ネットワークの拡大が市場の一貫した成長を支えています。

北米

北米は第 3 位の市場であり、米国とカナダでの電気自動車の普及が進んでいます。自動車メーカーやテクノロジー企業による次世代 EV プラットフォームへの強力な投資が、800V アーキテクチャの導入を支えています。急速充電ネットワークの拡大と高性能電気自動車の需要の高まりが市場の成長にさらに貢献しています。さらに、政府の有利なインセンティブと持続可能なモビリティソリューションに対する消費者の意識の高まりにより、予測期間中の地域市場の需要は引き続き増加します。

- たとえば、2023 年 9 月に起亜アメリカは、約 25 分で 10% から 80% までの超高速充電を可能にする高度な 800V E-GMP アーキテクチャを備えた EV9 電気 SUV を発表しました。このモデルは、大容量バッテリー、長い航続距離、双方向充電機能、高度なパワーエレクトロニクスを統合し、次世代電動モビリティの効率、性能、実際の使いやすさを向上させます。

米国の 800V 電気自動車アーキテクチャ市場

米国市場は、2026 年までに約 7 億 1,000 万米ドルに達すると推定されており、世界収益の約 9.9% を占めます。強力な OEM 投資、高性能 EV に対する需要の高まり、インフラストラクチャの拡大が市場の成長を推進しています。

南アメリカ

南米は最も急速に成長する地域であり、予測期間中の CAGR は 37.1% であると予測されています。成長は、政府が排出削減に一層注力することと、主要経済国全体の交通機関の段階的な電化によって促進されています。都市部のモビリティのニーズの拡大とEVインフラへの投資の増加が、先進的な車両技術の導入を後押ししています。現在は初期段階にありますが、経済状況の改善と意識の高まりが見られます。電動モビリティ市場の成長を大幅に促進し、地域全体に新たな機会を生み出すことが期待されています。

中東とアフリカ

中東およびアフリカ地域は、持続可能なモビリティとクリーン エネルギーの導入に向けた多様化の増加により、着実な成長を遂げています。 UAEやサウジアラビアなどの国々は、EVインフラに投資し、戦略的取り組みを通じて電気自動車の導入を促進しています。化石燃料への依存を減らし、エネルギー効率を高めることへの注目が高まっており、先進的なEV技術の導入が促進されています。導入は依然として段階的ですが、インフラストラクチャと支援政策の改善により、長期的な市場の成長が促進されると予想されます。

- たとえば、Zeekr は 2025 年 9 月に、10 ~ 16 分で 10% から 80% までの超高速充電を可能にする高度な 800V アーキテクチャを備えた 7X 電気 SUV を UAE で発売しました。最大 103 kWh のバッテリーと高性能出力を搭載したこのモデルは、効率、航続距離、プレミアム EV 機能を強化します。

競争環境

主要な業界プレーヤー

業界関係者は競争力を高めるために炭化ケイ素技術に投資している

市場は適度に統合されており、既存の自動車メーカーと新興の EV メーカーが混在し、高度な高電圧プラットフォームの開発と性能の最適化を通じて競争しています。ポルシェ AG、現代自動車、起亜自動車、ルシッド モーターズ、テスラ、BYD などの主要企業は、超高速充電機能、効率的なパワー エレクトロニクス、統合車両アーキテクチャに重点を置いています。企業は市場での競争力を高めるために、炭化ケイ素技術、社内プラットフォーム開発、戦略的コラボレーションに投資しています。

- たとえば、ヒュンダイは2025年9月、インド初の現地設計EVを発売し、2030年までにプネ工場の生産能力を25万台拡大する計画を発表した。この戦略は、インドのグローバルEVハブとしての役割を強化し、現地生産、電動化の成長、高電圧アーキテクチャやソフトウェア定義の製造能力などの次世代車両技術をサポートする。

プロファイルされた主要な 800V 電気自動車アーキテクチャ企業のリスト

- ポルシェAG(ドイツ)

- ヒュンダイモーターカンパニー(韓国)

- 起亜自動車株式会社(韓国)

- Lucid Motors, Inc.(米国)

- テスラ社(私たち。)

- BYD株式会社(中国)

- メルセデス・ベンツ グループ AG (ドイツ)

- BMW AG (ドイツ)

- アウディAG(ドイツ)

- フォルクスワーゲンAG(ドイツ)

- NIO Inc.(中国)

- XPeng Inc.(中国)

- ステランティス N.V.(オランダ)

- ボッシュ (Robert Bosch GmbH) (ドイツ)

- コンチネンタル AG (ドイツ)

- ボルグワーナー社(米国)

- マグナインターナショナル株式会社(カナダ)

- STMicroelectronics N.V. (スイス)

主要な産業の発展

- 2025 年 10 月:ポルシェは、最先端の 800V アーキテクチャを特徴とするカイエン エレクトリックを発表し、最大 400 kW、航続距離 600 km 以上の超高速充電を可能にしました。このモデルには、高電圧バッテリー、予測熱管理、二重冷却システムが統合されており、効率、パフォーマンス、実際の使いやすさが向上しています。この開発は、世界中でより高速な充電とエネルギー管理機能の向上をサポートする、高電圧EVプラットフォームの革新の進展を浮き彫りにしています。

- 2025 年 10 月:長安は、電気セダン「Qiyuan A06」が中国で発売される予定であると発表した。このモデルは、6C 急速充電機能を備えた高度な 800V SiC プラットフォームを備えており、約 9 分で 30 ~ 80% の充電が可能です。また、LiDAR の統合と航続距離の延長も含まれており、高性能 EV アーキテクチャの進歩が強調されています。

- 2025 年 7 月:メルセデス・ベンツは、高度な800V対応MMAプラットフォームを搭載し、高速充電と最大866kmまでの航続距離の延長を可能にするCLA EVを中国で発売した。このモデルは 200 kW モーターを搭載し、効率、性能、次世代電動モビリティ機能を強化します。

- 2024 年 11 月:マグナは、先進的な 800V アーキテクチャを備えた専用ハイブリッド ドライブ デュオ システムで初の受賞を獲得しました。このソリューションはデュアル電動モーターとマルチスピードトランスミッションを統合し、車両セグメント全体の効率、性能、拡張性を強化し、次世代のハイブリッド電動化戦略をサポートします。

- 2024年2月: Zeekr は、高度な 800V アーキテクチャと Qualcomm 8295 チップセットを搭載した最新の Zeekr 001 を導入し、より高速な充電、エネルギー効率の向上、コンピューティング機能の強化を可能にしました。このモデルは、アップグレードされたパワー エレクトロニクス、インテリジェント システム、次世代デジタル コックピット統合により、高性能電動モビリティをサポートします。

- 2023 年 3 月:ポルシェ エンジニアリングは、開発時間とコストを削減する PPE などのスケーラブルなアーキテクチャを強調し、先進的な EV プラットフォーム戦略を強調しました。これらのプラットフォームは柔軟性を強化し、高性能 800V システムをサポートし、複数の電気自動車モデルの効率的な生産を可能にします。

レポートの範囲

世界の800V電気自動車アーキテクチャ市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。市場インテリジェンス、技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 28.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、コンポーネントタイプ別、推進タイプ別、出力レベル別、および地域別 |

| 車種別 |

|

| コンポーネントの種類別 |

|

| 推進タイプ別 |

|

| パワー出力レベル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 49 億 8,000 万ドルで、2034 年までに 528 億ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 28 億 7,000 万米ドルでした。

市場は、予測期間中に 28.5% の CAGR を示すと予想されます。

乗用車部門は車種別で市場をリードしています。

高性能電気自動車に対する需要の高まりが、市場の成長を促進する重要な要因です。

市場の主要企業には、ポルシェ AG、現代自動車、起亜自動車、Lucid Motors、Tesla、BYD などがあります。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート