自動車用Eアクスル市場の規模、シェアおよび業界分析:電気自動車の種類別(バッテリー式電気自動車、プラグインハイブリッド車)、車種別(乗用車、商用車)、駆動方式別(全輪駆動、前輪駆動、後輪駆動)、および地域別予測(2026年~2034年)

主要市場インサイト

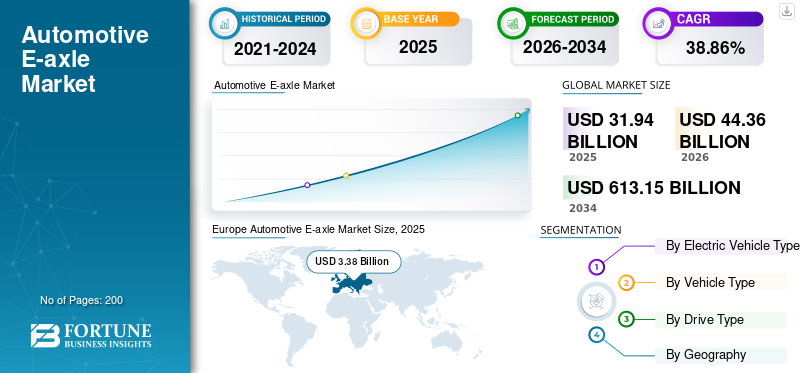

2025年の世界の自動車用e-アクスル市場規模は319億4,000万米ドルと評価された。同市場は、2026年の443億6,000万米ドルから2034年までに6,131億5,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は38.86%になると見込まれている。2025年には、欧州が46.88%のシェアを占め、世界市場をリードした。COVID-19の世界的な影響は前例のないほど甚大でしたが、パンデミック下においても、自動車用e-アクスルは全地域で需要にプラスの影響が見られました。当社の分析によると、2020年の世界市場は、2017年から2019年の平均前年比成長率と比較して、25.4%という高い成長率を示しました。CAGRの上昇は、この市場の需要と成長に起因するものであり、パンデミック終息後はパンデミック前の水準に戻ると見込まれます。米国の自動車用Eアクスル市場は大幅に成長し、2028年までに推定11億4,270万米ドルに達すると予測されています。

自動車用e-axleとは、トランスミッション、電気モーター、パワーエレクトロニクスを単一ユニットに統合したコンパクトな電動駆動ソリューションを指します。この単一筐体により、複数のコンポーネントの簡素な統合、全部品共通の冷却システム、パッケージングの合理化、効率性の向上が可能となる。EVのパワートレインとして機能し、自動車メーカーに性能向上のメリットを提供する。主要OEMが設定した積極的な電動化目標と、利用可能なモデル数の増加が市場の成長に影響を与えるだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用Eアクスル市場インサイト

日本では、電動化の加速とエネルギー効率向上への取り組みを背景に、Eアクスル技術が自動車産業の重要テーマとして注目されています。モーター、インバーター、ギアを一体化したEアクスルは、コンパクト化や高効率化を実現し、次世代EVの競争力向上に直結するソリューションとして導入が進んでいます。グローバル市場が進化する中、日本のメーカーにとっては、高精度製造技術と電動化ノウハウを融合し、モビリティの未来を支える革新的技術を展開する絶好の機会となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の自動車用E-アクスル市場概要

市場規模:

- 2025年の市場規模:319億4,000万米ドル

- 2026年の市場規模:443億6,000万米ドル

- 2034年の予測:6,131億5,000万米ドル(2026年から2034年までの年平均成長率(CAGR)は38.86%)

市場シェア

- 最も成長が速い地域: アジア太平洋地域 積極的なEV導入と産業インセンティブにより、2030年まで最高成長を維持すると予測

- エンドユーザー別リーダー: 乗用車 (主にBEV)がシェアを支配; 商用車 セグメントは、フリート、配送、輸送用途の電動化により勢いを増している

業界動向

- BEVセグメントの優位性: バッテリー式電気自動車がe-axle導入の大部分を占め、世界的に採用が加速中

- 駆動方式の動向: 前輪駆動(FWD)e-axleが最大のシェアを占める一方、高性能・高級EVモデルでは全輪駆動(AWD)システムの成長が最も速い

- 商用車の需要拡大: 商用車の電動化が、大型トラック、バス、バンにおけるe-axleの需要加速を牽引している

推進要因

- EV普及の急拡大: 乗用車・商用車における電動モビリティへの急速な移行がe-axle需要を牽引している

- 規制・政策支援: 政府のインセンティブ、排出規制、フリートレベルでの電動化プログラムが市場成長を支えている

- OEMおよびサプライヤーの投資: Dana、ZF、Bosch、Nidecなどのティア1サプライヤーが、コンパクトで統合された高効率e-axleシステムに投資。OEMとの提携により導入が加速。

COVID-19の影響

COVID-19が電動モビリティへの移行を加速

パンデミックによる世界自動車販売全体の落ち込み(OICAによると16%減)にもかかわらず、2020年の電気自動車販売台数は40%以上増加した。例えば欧州では、2020年の自動車市場は22%縮小した。しかし同地域では約140万台の電気自動車が販売され(2019年の販売台数の2倍以上)、この急成長はドイツや英国など複数国で実施されたパンデミック対策の一環としての補助金制度の拡充によるものである。

同様に中国では、2020年前半にEV販売が一時的に減少したものの、新型コロナウイルスの感染拡大が抑制され、主要政策措置が実施された結果、2020年第3四半期および第4四半期に販売が大幅に回復した。政府は当初2020年に期限切れとなる予定だった購入補助金を2022年まで延長した。その結果、電気自動車の販売シェアは2019年の4.8%から2020年には5.7%に上昇した。電気トラック・バスの登録台数も中国、米国、欧州などの主要市場で増加し、世界全体の保有台数はそれぞれ31,000台、600,000台に達した。

したがって、これらの措置は自動車販売全体への悪影響にもかかわらず、電動モビリティへの移行を加速させました。これらの要因は市場の成長に好影響を与えるでしょう。

最新動向

バリューチェーンにおける主要プレイヤー間の連携強化が成長に好影響を与える見込み

特に大量生産が可能な新興経済国において、電気自動車への需要が高まっている。しかし、EVの性能と手頃な価格の間には大きな隔たりがある。このため、電動モビリティの加速と普及促進を目的として、業界の主要プレイヤー間の戦略的提携が急増している。

例えば、リナマーはエクストロ・テクノロジーズと提携し、同社のコイル・ドライバー技術を活用した自動車用e-axleを開発。これによりリナマーのe-axle製品群のコスト最適化、統合性、性能向上が図られる。こうした連携強化が予測期間中のEVおよびe-axleの普及を加速させるだろう。

成長要因

中国や米国などの主要地域における電気自動車モデルの増加が市場成長を牽引する

国際エネルギー機関(IEA)が2021年4月に発表した世界年間EV見通し報告書によると、2020年には約370種類の電気自動車モデルが市場に存在した。これは前年比40%の増加を示す。2020年には特に人気のSUVセグメントで顕著な拡大と多様なモデル展開が見られた。電気SUVは中国と欧州で急速に普及しており、米国市場でも最大のシェアを占める。例えば欧州では、電気スポーツ用多目的車のシェアがSUV市場全体のシェアを上回っている。

したがって、これらの要因が自動車用e-axle市場の成長を促進するでしょう。

OEMの積極的な電動化目標が市場成長を加速させる

国際エネルギー機関(IEA)によると、2020年に世界で新規登録された自動車の約90%を占める上位20社の自動車メーカー(2020年販売台数ベース)のうち18社が、小型電気自動車の供給拡大と生産計画を発表している。例えば、ボルボは2030年から全世界で電気自動車のみを販売する計画だ。フォードは2030年から欧州で電気自動車のみを販売する。ゼネラルモーターズは2035年までに軽自動車用電気自動車のみを販売することを目指している。

したがって、これらの要因が予測期間中の自動車用e-axle(電動アクスル)の需要を促進するだろう。

抑制要因

電気自動車の高コストが成長を抑制

ケリー・ブルー・ブック(コックス・オートモーティブ子会社)によれば、電気自動車の平均移行価格は約55,000米ドルである。したがって、電気自動車は価格面でエントリーレベルの高級車に相当する。さらに、ユーザーは自宅にレベル2充電器を設置する必要があり、レベル1充電(安価だが充電時間が飛躍的に長い)と比較して追加で2,500米ドルの費用がかかります(時間短縮とバッテリー寿命延長のため)。したがって、EVの高い初期費用が市場成長を抑制するでしょう。

セグメンテーション

電気自動車タイプ別分析

BEVセグメントが最大のシェアを占める見込み(総所有コスト(TCO)の低さによる)

電気自動車タイプ別では、市場はバッテリー式電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)に区分される。

BEVセグメントは市場で最大のシェアを占めており、これは長期的に見て比較的低い総所有コスト、高い効率性、および少ないメンテナンスが必要であることに起因します。PHEVセグメントは、より速い充電、より長い航続距離、および炭素排出量の削減という利点により、大幅な成長が見込まれています。

車両タイプ別分析

政策支援により乗用車セグメントが最大のシェアを占める見込み

車種別では、市場は乗用車と商用車に区分される。

乗用車セグメントは2025年に272億3000万ドル規模に達すると予測される。これは主要市場での購入奨励策や補助金、排出基準の厳格化による大規模な電動化推進が要因である。一方、商用車セグメントは、大型電気自動車(HDV)導入への政策支援強化と、ゼロエミッションのラストマイル配送車両に対する民間セクターの需要増加により、急成長が見込まれています。

駆動方式別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2020年は低コストかつ高効率性能を背景にFWDセグメントが優勢

駆動方式別では、全輪駆動(AWD)、前輪駆動(FWD)、後輪駆動(RWD)に分類される。

FWDセグメントは、軽量性、優れたトラクション、設計・設置における大幅なコスト削減と簡素化により、2020年に最大の市場シェアを占めた。AWDセグメントは、高い操縦性とバランス(RWDが提供する)と優れたトラクション(FWDによって達成される)の両方を提供するため、2025年には15.07%のシェアで市場において急成長を示すと予想される。

地域別インサイト

Europe Automotive E-axle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は最大の市場シェアを占め、2020年の市場規模は33億8,000万米ドルと評価されています。CO2排出目標の厳格化や、EU持続可能・スマートモビリティ戦略・行動計画、EUグリーンディールなどの脱炭素化戦略の実施といった要因が、この地域の市場成長を推進する見込みです。欧州では32.5%のCAGR(年平均成長率)が予測されています。

アジア太平洋地域は予測期間中に市場が急成長すると見込まれている。中国市場は33.3%の安定したCAGRで成長すると予測される。充電インフラの急速な展開、大型車両や公共交通機関の積極的な電動化、EVの総所有コスト(TCO)の低下が、この地域の市場成長を牽引する。日本の自動車用e-axle市場は、2025年に推定564億米ドル規模に達すると見込まれている。

北米市場は予測期間中に良好な成長を示すと予想される。米国では、州レベルでのEV導入強化に向けた取り組みや、利用可能なEVモデル(特にSUVセグメント)の増加が続いています。さらに、政府はゼロエミッション車の普及促進と国内メーカー支援を目的として、連邦レベルでの税額控除プログラムの見直し意向も表明しています。これらの要因が、この地域におけるe-axleの需要を後押しするでしょう。

主要業界プレイヤー

多様な製品ポートフォリオがダナ・リミテッドの市場における主導的地位を強化

戦略的提携への早期投資、大規模な研究開発投資、そして包括的な製品ポートフォリオにより、ダナ・リミテッドは市場における主要プレイヤーとしての主導的地位を強化してきた。車種別では、業界をリードする6種類の異なるe-axleを提供している。2021年9月には、各種クラス7および8の中型・大型車両向けeS9000r電動アクスルを発表。これにより商用車セグメントにおける電動モビリティの普及がさらに促進される見込みです。こうした要因が、ダナ社の市場における主導的地位をさらに強化するでしょう。

主要企業プロファイル一覧:

- Dana Limited(米国オハイオ州)

- Robert Bosch GmbH(ドイツ・ゲルリンゲン)

- GKNオートモーティブ・リミテッド(英国ロンドン)

- 日本電産株式会社(日本・京都)

- ZFフリードリヒスハーフェンAG(ドイツ・フリードリヒスハーフェン)

- コンチネンタルAG(ドイツ・ハノーバー)

- シェフラーAG(ドイツ・ヘルツォーゲンアウラッハ)

- アクスルテック(メリター社)(米国・ミシガン州)

- リナマー・コーポレーション(カナダ・ゲルフ)

- マグナ・インターナショナル(カナダ・オーロラ)

業界の主な動向:

- 2021年10月 – 日本電産は、中国最大手自動車メーカーの一つである吉利汽車集団が生産するEV「ZEEKR 001」に、同社の200kW電動アクスル駆動モーターシステム「Ni200Ex」を搭載すると発表した。

- 2021年7月 – シェフラーは中国・太倉工場で2in1電動アクスルの生産を開始した。中国での採用に続き、この電動アクスルは欧州の主要自動車メーカーにも採用される予定である。

レポート概要

本グローバル自動車用e-アクスル市場レポートは、業界の詳細な分析を網羅し、主要企業、製品タイプ、主要用途などの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートは、近年の成長に寄与した複数の要因に関する詳細な自動車用e-アクスル調査分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2034 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

数量(千台)及び金額(10億米ドル) |

|

セグメンテーション |

電気自動車タイプ別

|

|

車両タイプ別

|

|

|

駆動方式別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の自動車用Eアクスル市場規模は2025年に319億4,000万米ドルであり、2034年までに6,131億5,000万米ドルに達すると予測されている。

2025年、欧州の自動車用Eアクスル市場の規模は33億8,000万米ドルに達した。

自動車用Eアクスル市場は、予測期間(2026年~2034年)において年平均成長率(CAGR)38.86%を記録すると見込まれる。

乗用車セグメントは、予測期間中にこの市場をリードする予定です。

技術的に高度な電気車軸ドライブシステム、主要なTier-1サプライヤー、OEMが電気モビリティサプライチェーンの成長機会を活用し、内燃機関エンジンベースの車両(ICE車両)から電気自動車への急速な移行を活用するための技術的に高度な電気車軸ドライブシステム、主要ティア1サプライヤー、OEMが開発するための投資を増やして、世界のE-Axle市場の成長を促進することが期待されています。

Dana Limited、Robert Bosch GmbH、およびNIDEC Corporationは、世界市場の主要なプレーヤーです。

ヨーロッパは2025年に市場で最大のシェアを保持していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。