AIベースの臨床試験ソリューションプロバイダーの市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス)、展開別(クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別(機械学習および深層学習およびその他)、治療分野別(腫瘍学、心臓血管、CNS/神経学、免疫学および自己免疫学およびその他)、フェーズ別(フェーズI、フェーズII、フェーズIII、およびフェーズ IV)、アプリケーション別 (治験デザインとプロトコルの最適化、患者の特定、採用と維持、臨床業務の自動化など)、エンドユーザー別、および地域予測、2026 ~ 2034 年

AIベースの臨床試験ソリューションプロバイダーの市場規模と将来展望

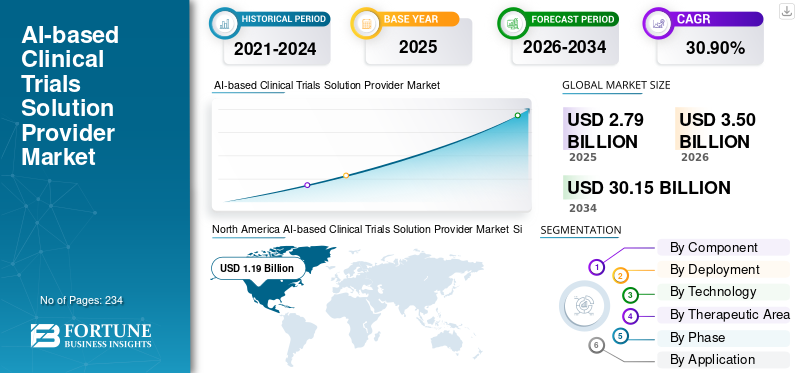

世界の AI ベースの臨床試験ソリューションプロバイダーの市場規模は、2025 年に 27 億 9,000 万米ドルと評価されています。市場は 2026 年の 35 億米ドルから 2034 年までに 301 億 5,000 万米ドルに成長すると予測されており、予測期間中に 30.90% の CAGR を示します。2025年、北米はAIを活用した臨床試験ソリューションプロバイダー市場で42.65%のシェアを占め、市場をリードした。

人工知能 (AI) は、臨床試験の設計、患者募集、施設の選択、モニタリング、データ分析にますます統合されています。 AI を活用した臨床試験プラットフォームは、製薬企業やバイオテクノロジー企業が医薬品の開発スケジュールを加速すると同時に、患者採用効率を向上させ、運用コストを削減するのに役立ちます。市場の成長に貢献する重要な要素には、プロトコルの複雑さと財務的プレッシャーの増大、採用と維持に関する継続的な問題、ハイブリッド型および分散型治験モデルの使用の増加、さらに迅速な対応とコンプライアンス監視の強化により大量の非構造化臨床データと安全性データを管理する必要性が含まれます。

Medidata (Dassault Systèmes)、Veeva Systems、Oracle、IQVIA などの大手企業は、治験の速度、品質、拡張性を向上させるために、AI 主導の治験運営、患者マッチング、集中監視の機能強化に注力しており、その結果、世界中のスポンサー組織、CRO、研究ネットワークでの採用の増加を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AI ベースの臨床試験ソリューション プロバイダーの市場動向

ハイブリッド/分散型執行への移行が進む顕著な市場傾向

スポンサーや CRO が高いデータ品質を維持しながら、直接の現場訪問への依存を軽減することを目指しているため、世界市場ではハイブリッド/分散型治験実施への顕著な移行が進んでいます。ハイブリッド モデルは、対面での臨床評価とリモート予約、eConsent、eCOA/ePRO、遠隔医療、在宅看護、参加を促進し、募集範囲を拡大します。この方法は運用リスクの管理にも役立つため、出張、人員配置、または現場の制限が課せられている場合でも試験を継続できます。治験により継続的な患者データが生成されるにつれ、チームはシグナルを評価し、コンプライアンス違反を特定し、監視アクションに優先順位を付けるために、AI 主導のワークフローをますます必要としています。その結果、参加者の参加を調整し、リモートでのデータ収集を可能にし、さまざまな地域にわたる集中監視を提供するプラットフォームの必要性が高まっています。徐々に、この傾向はニッチな DCT モデルに留まるのではなく、多くの研究タイプの標準的な実践へと進化しつつあります。 AIベースの臨床試験ソリューションプロバイダー市場全体の世界的な成長は、これらの要因によって支えられています。

- たとえば、2025 年 3 月、Medable は、eConsent および eCOA ソリューションを使用して複数の国にわたるデジタル/分散型臨床試験へのアクセスを拡大する画期的な CNIL 承認を発表し、ハイブリッド/デジタル試験方法の広範な展開を強化しました。

市場ダイナミクス

市場の推進力

[9mf6tvVQU]

治験の複雑さとコスト圧力の高まりが市場の成長を促進

最新のプロトコルにはより多くのエンドポイント、より多くの手順、より多くの操作ステップが含まれるようになり、施設の作業負荷、患者の負担、逸脱のリスクが増大するため、治験の複雑さの増大が主な要因となっています。 Clinical Leaderが強調した2025年のSCRSランドスケープ調査の結果は、約24%の施設がプロトコルの複雑さを理由に治験を拒否した一方で、10年前と比較してエンドポイントの合計が29%増加し、手順の合計が61%増加したことを示しており、これらすべてが治験コストとスケジュールのリスクを直接高めている。複雑さが増すにつれ、治験依頼者は追加のプロトコル変更、採用の遅れ、モニタリング/品質コストの上昇に直面し、早期に治験結果をモデル化し、課題を予測し、不必要なやり直しを回避するために AI に投資するようになります。これにより、プロトコルの最適化、採用予測、運用自動化に関連する AI ソリューションに対する明確な ROI 要求が確立されます。これは、広範なフェーズ II/III プログラムのわずかな遅延でもコストがかかり、評判が損なわれる可能性があるためです。上記の要因が累積的に市場の成長を促進します。

- たとえば、2025 年 5 月に、メディデータは Medidata Protocol Optimization を開始し、特にプロトコル設計を改善して患者/施設の負担を軽減し、First Patient In に先立って施設のパフォーマンスとコストへの影響を予測することを目的として位置づけました。これは、複雑なプロトコルによって引き起こされる修正と登録の遅れを減らすことを目的としていました。

市場の制約

市場の成長を制限する医療システム全体にわたる標準化された臨床データ形式の欠如

標準化された臨床データ形式が存在しないため、AI 治験ソリューションは大幅に制限されます。AI 治験ソリューションは、実現可能性、患者のマッチング、大規模な効果的な分析のモニタリングを実行するためにクリーンで相互運用可能な臨床データに依存しているからです。実際には、データは病院、国、さらには部門を超えてさまざまなスキーマ、用語、コーディング方法で保存されることが多く、AI が価値を提供できるようになる前に、ベンダーはマッピング、正規化、カスタム統合に時間を投資する必要があります。これにより、特にメモの構造と言語が大幅に異なる NLP アプリケーションの場合、実装費用が増加し、販売サイクルが延長され、複数の国への展開が遅れます。また、モデルの移植性も低下します。ある医療システムの形式を使用して開発されたアルゴリズムは、他の設定では標準以下の結果をもたらす可能性があり、繰り返しの再検証と再トレーニングが必要になります。 FHIR などの標準にもかかわらず、課題は依然として存在し、国境のない記録の問題は未解決のままであり、場所を越えて AI を実装する速度の妨げとなっています。上記の要因により、市場の成長はある程度制限されています。

- しかし、2025 年 5 月、フィナンシャル タイムズ紙は、英国の NHS の大規模な患者データが依然として紙に残されており、異種の IT システムに断片化されており、これらのシステムを統合された記録に統合するのは複雑であると報じました。

市場機会

アウトソーシングと CRO の標準化を強化して市場成長の機会を提供

スポンサーが経費を管理し、世界中の施設ネットワークを迅速に活用し、社内スタッフを増やさずにより多くの治験を実施したいと考えているため、アウトソーシングは増加しており、その結果、実施においてCROへの依存度が高まっています。これにより、大手 CRO は多数の調査にわたって配信モデルを標準化する必要があり、実現可能性、サイトの選択、登録予測、データ評価のために反復可能な AI 主導のプラットフォームを実装する必要があるため、市場機会が生まれます。標準化は、CRO がプログラム間のばらつきを最小限に抑え、スタートアップのタイムラインを加速し、より一貫したパフォーマンス指標をスポンサーに提供するのに役立ちます。また、CRO が自社のサービスを製品化し、同じツールセットをさまざまなスポンサーに拡張して一貫性を高めることもできます。ソフトウェアそしてサービス収入。アウトソーシングの増加に伴い、スポンサーは労働集約型の実装のみよりもテクノロジー主導の効率性を示すことができる CRO をますます好むようになり、導入がさらに促進されます。今後数年間で、上記のすべての要因が市場の成長をサポートすると予想されます。

- たとえば、2026 年 1 月に PSI CRO は、施設の特定、立ち上げ、患者登録を加速するために INTELIA 治験インテリジェンス プラットフォームに追加された AI を活用したセマンティック ナレッジ プラットフォームである SYNETIC の立ち上げを発表しました。

市場の課題

小規模な製薬会社/CRO では AI の専門知識が限られている市場の成長に対する顕著な課題となる

多くの中小規模の製薬会社や小規模 CRO には専門的なデータ サイエンスが不足しているため、AI の専門知識の欠如は重大な市場課題を引き起こしています。MLOps、検証チームは規制された試験環境で AI ツールを実装する必要がありました。社内に専門知識が不足しているため、ユースケースの選択、データの準備、モデルの管理、ベンダーの統合といった課題に直面しており、その結果、導入が遅れ、導入費用が増加します。チームは AI を個別のパイロット プログラムでのみ利用することが多く、スタッフがモデルを維持したり、パフォーマンスのドリフトを追跡したり、監査のための管理を記録したりすることができないため、研究全体に適用を拡大するのに苦労しています。この能力の欠如により、購入者はベンダーの専門サービスへの依存度が高まり、販売サイクルが延長され、ROI が延期されます。その結果、大規模なスポンサーや CRO が急速に拡大する一方で、生産性を向上させる大きな必要性があるにもかかわらず、小規模な企業は後れを取るため、AI の導入には一貫性がありません。

- さらに、2025 年 9 月に Lab of the Future Survey で発表された調査によると、ピストイア アライアンスは、回答者の 34% が AI 導入の障壁として「人材不足」を挙げ(2024 年の 23% から増加)、AI 教育/トレーニングの需要の高まりを強調したと報告しました。

セグメンテーション分析

コンポーネント別

部門別の成長を促進するためのソフトウェア導入数の増加

コンポーネントの観点から見ると、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、AI ベースの臨床試験ソリューション プロバイダーとして世界最大の市場シェアを獲得しました。これは、ほとんどの AI ベースの理由によるものです。臨床試験機能はエンタープライズ プラットフォーム内のスケーラブルで反復可能なモジュールとして提供され、スポンサーや CRO は複数年のサブスクリプションとして購入することを好みます。さらに、ソフトウェアは、数百の研究にわたる標準化、頻繁なモデル/機能の更新の推進、一貫した監査証跡、アクセス制御、および検証ワークフローの維持が容易です。さらに、運営会社による新製品の発売やアップグレードの増加もセグメントの成長を支えました。

- たとえば、2025 年 10 月に Veeva Systems は、研究開発を含むすべての Veeva アプリケーションにわたってリリースされる予定の Veeva AI エージェントを発表しました。

サービス部門は、予測期間中に 33.63% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースのソリューションへの注目の高まりがセグメントの優位性をサポート

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

クラウドベースのセグメントは、2025 年に AI ベースの臨床試験ソリューション プロバイダーの世界最大の市場シェアを獲得すると予想されています。これは、大規模なローカル インフラストラクチャを使用せずに、複数の研究や地域にわたって標準化されたワークフローをグローバルに展開できるため、スポンサーや CRO がクラウド プラットフォームを好むためです。さらに、クラウドにより、API を介して外部データ ソースへの接続が容易になります。これは、適格性照合、自動データ クリーニング、RBQM 分析などの AI ユースケースにとって重要です。また、一元的な監視もサポートしており、リモート監視チームはほぼリアルタイムでダッシュボードやアラートにアクセスできます。さらに、このセグメントは2026年には53.9%のシェアを獲得する予定です。

- たとえば、2025 年 8 月にオラクルは、Oracle Clinical One Data Collection (EDC) の大幅な機能強化を発表し、EHR の相互運用性や安全ソリューションとの緊密な統合などの改善を強調しました。

ハイブリッドセグメントは、予測期間中に 28.71% の CAGR で上昇すると予想されます。

テクノロジー別

さまざまなアプリケーションでの高い使用率により、機械学習およびディープラーニング分野の成長を促進

市場はテクノロジーに基づいて、自然言語処理、機械学習および深層学習、その他に分類されます。

の機械学習スポンサーと CRO は、ML/DL を使用して登録と画面障害のリスクを予測し、サイトのパフォーマンスを予測し、RBQM のデータ異常とプロトコル逸脱を検出し、数千の運用信号から監視アクションに優先順位を付けます。さらに、ディープラーニングは、ルールベースのシステムではうまく管理できない複雑な高次元データのユースケースもサポートします。これらのモデルは、過去の研究データに基づいてトレーニングして、再現性と測定可能な上昇率を生み出すことができるため、新しくて標準化されていない AI カテゴリよりも調達の際に正当化することが容易になります。さらに、このセグメントは2026年には53.2%のシェアを獲得する予定です。

- たとえば、2025 年 6 月、PhaseV は ClinOps AI プラットフォームを発表し、正確にガイドされた施設選択、リアルタイムの治験/施設パフォーマンス監視、予測的洞察により臨床試験運営を改善することを目指しました。

自然言語処理セグメントは、予測期間中に 33.61% の CAGR で増加すると予想されます。

治療領域別

セグメントの成長を促進するために腫瘍学の臨床試験の数を増加

治療分野に関しては、市場は腫瘍学、心臓血管学、CNS/神経学、免疫学および自己免疫学、感染症などに分かれています。

腫瘍学セグメントは、2025 年に世界市場で最高のシェアを獲得しました。これは、進行中の臨床試験の数が最も多いため、運営と分析に大きな負担がかかっているためです。腫瘍学プログラムでは、多くの場合、複数の治療分野にわたって並行して多くの研究が実行されるため、試験運用、モニタリング、および文書化ワークフローにおける自動化の価値が高まります。腫瘍学では遅延のコストが特に高いため、画面の失敗を減らし、登録を加速する AI ツールは商業的に正当化されやすいです。さらに、このセグメントは2026年には35.3%のシェアを獲得する予定です。

- たとえば、2026 年 1 月、マウント サイナイ ティッシュがんセンターは、医療システム全体でがん臨床試験へのアクセスを拡大することを目的として、Triomics が作成した AI を活用した臨床試験マッチング プラットフォーム (PRISM) の立ち上げを発表しました。

免疫学および自己免疫部門は、予測期間中に 31.98% の CAGR で上昇すると予想されます。

フェーズ別

セグメントの成長を促進するためにフェーズ III に入る候補者の数を増やす

フェーズに関しては、市場はフェーズI、フェーズII、フェーズIII、フェーズIVに分かれています。

フェーズ III セグメントは、2025 年の世界市場で最も高いシェアを占めました。これは、これらの試験が極めて重要な後期段階の試験であり、通常、最大の患者集団、ほとんどの施設、最も厳しい規制の監視が必要となるため、スポンサーと CRO は実施リスクを軽減するシステムに最も多くの費用を費やします。さらに、フェーズ III ではデータと文書の量がはるかに多くなり、データレビューや治験監視のワークフローにおける自動化の需要が高まっています。さらに、このセグメントは2026年には45.7%のシェアを獲得する予定です。

- たとえば、2025 年 11 月にタタ コンサルタンシー サービス (TCS) は、次世代の TCS ADD リスクベース品質管理 (RBQM) プラットフォームを発表し、リアルタイムのリスク監視、一元的なサイト パフォーマンス追跡、および AI 主導の対象リスク スコアのための AI 搭載モジュールを強調しました。

フェーズ IV セグメントは、予測期間中に 34.99% の CAGR で増加すると予想されます。

用途別

患者の識別、採用、維持に多用してセグメントの成長を促進

アプリケーションに基づいて、市場は治験設計とプロトコルの最適化、患者の特定、採用と保持、臨床業務の自動化、臨床データ管理、規制と文書のインテリジェンス、医薬品安全性監視自動化など。

患者の特定、採用、維持のセグメントは、2025 年に世界市場で最高のシェアを獲得しました。これは、登録が依然として臨床試験における最大の運営上のボトルネックであり、ここでの遅延が直接的にコスト高とスケジュールの遅れにつながるという事実によるものです。また、対象となる患者が実際に存在する場所を特定することで、施設の実現可能性とターゲティングを改善し、スポンサーがパフォーマンスの悪い施設や後期段階の救助活動を避けるのに役立ちます。さらに、この部門は2026年には19.7%のシェアを獲得する予定です。

- たとえば、2025 年 8 月、クリーブランド クリニックは、臨床データから適格な患者をより効率的に特定することで臨床試験の募集を加速するために、Dyania Health の AI プラットフォームを医療システム全体に展開すると発表しました。

臨床業務自動化セグメントは、予測期間中に 34.30% の CAGR で増加すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業による高い利用率がセグメントのリーダー的地位を支える

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、CRO/CDMO、学術研究機関などに分類されます。

2025 年には、製薬およびバイオテクノロジー企業部門が世界市場で主導的な地位を占めました。これは、彼らが臨床開発の主な予算所有者であるため、AI 対応の治験プラットフォームとモジュールを複数年にわたって最大規模で購入するためです。また、大規模なグローバル ポートフォリオも運用しているため、プログラム間で標準化できるエンタープライズ規模の AI から最も大きな恩恵を受けています。さらに、このセグメントは2026年には51.5%のシェアを獲得する予定です。

- たとえば、2026 年 2 月、Evinova は、ブリストル・マイヤーズ スクイブ社が、試験設計の決定とコスト効率を向上させるために、BMS のグローバル ポートフォリオ全体に Study Designer Cost Optimizer モジュールを含む Evinova の AI ネイティブ臨床開発プラットフォームを導入する契約に署名したと発表しました。

さらに、CRO/CDMO は予測期間中に 32.45% の成長率を達成すると予測されています。

AIベースの臨床試験ソリューションプロバイダー市場の地域展望

市場は地域ごとに、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に9億6,000万米ドルに達し、世界市場をリードしました。 2025 年にも、この地域は 11 億 9,000 万米ドルで引き続き首位の座を維持しました。北米は、医薬品の研究開発への多額の支出と臨床試験における早期の AI 導入により、最前線に立っています。

米国のAIベースの臨床試験ソリューションプロバイダー市場

米国市場は北米地域を支配しており、分析的には 2026 年には約 13 億 8,000 万米ドルと概算でき、世界市場の約 39.4% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に29.44%のCAGRで成長すると予想されます。この地域の市場は、強力な医薬品安全性監視とコンプライアンス文化、ハイブリッド試験モデルの採用の増加、強力な規制の枠組みによって推進されています。

英国のAIベースの臨床試験ソリューションプロバイダー市場

2026 年の英国市場は約 2 億米ドルと推定され、世界収益の約 5.7% に相当します。

ドイツのAIベースの臨床試験ソリューションプロバイダー市場

ドイツの市場規模は、2026 年に約 2 億 2,000 万米ドルに達すると予測されており、これは世界売上高の約 6.4% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに評価額が 6 億 4,000 万米ドルに達すると予想されており、世界のセクターで 3 番目に大きな地域となります。アジア太平洋地域では、中国、インド、韓国での臨床試験活動の拡大、病院/施設の急速なデジタル化、クラウド採用の増加が市場の成長を牽引しています。

日本のAIベースの臨床試験ソリューションプロバイダー市場

2026 年の日本市場は約 1 億米ドルと推定され、世界収益の約 2.7% を占めます。

中国のAIベースの臨床試験ソリューションプロバイダー市場

中国市場は、2026 年に約 2 億 1,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 6.0% に相当します。

インドのAIベースの臨床試験ソリューションプロバイダー市場

2026 年のインド市場規模は約 1 億米ドルと推定され、世界収益の約 2.7% を占めます。

ラテンアメリカ、中東、アフリカ

中東およびアフリカおよびラテンアメリカの地域は、予測期間を通じて成長が鈍化すると予想されます。ラテンアメリカの市場は、2026年までに2億5,000万米ドルの評価額に達すると予測されています。コスト面での優位性と多様な患者集団による臨床試験先の出現、医療研究インフラへの投資増加に支えられたAIツールの段階的な導入などの顕著な要因が、これらの地域の市場成長を後押ししています。

中東およびアフリカ地域では、GCC市場は2026年までに約0.7億米ドルに達すると予測されており、これは世界収益の約2.0%に相当します。

競争環境

主要な業界プレーヤー

スケーラブルな AI ワークフローに注力し、基盤を拡大することで、大手企業の市場での地位を強化

AI ベースの臨床試験ソリューションの世界市場は依然として適度に細分化されており、大手 eClinical プラットフォーム プロバイダー、CRO 主導のテクノロジー企業、AI に焦点を当てたニッチな企業が積極的に競争しています。この分野の主要企業には、Medidata (Dassault Systèmes)、Veeva Systems、Oracle、IQVIA、Signant Health などがあります。これらの企業は、スポンサーや CRO 全体に広範な存在感を示しているため、競争力を維持しています。さらに、AI を重要な臨床プロセスに統合する能力と、複数の研究の展開をサポートするスケーラブルなクラウドベースの展開の使用。このような能力は、市場におけるリーダーシップを強化する上で重要な役割を果たします。

さらに、Triomics/Dyania Health や同様の専門ベンダーなどの他の著名な貢献企業は、患者のマッチング、施設の実現可能性、運用インテリジェンスのための AI を活用したソリューションに注力しています。これらの企業は、高度なプラットフォームの立ち上げ、AI 副操縦士/エージェントベースのワークフローの拡大、医療システムとの戦略的提携の形成をますます優先するようになっています。また、世界的な臨床試験ポートフォリオ全体での広範な導入を促進するために、CRO ネットワークにも注力しています。

- たとえば、2025 年 7 月、ArisGlobal は、27 件の稼働開始と世界的な製薬会社の新規採用に加え、LifeSphere NavaX の継続的なイノベーションによって推進される強力な勢いを発表しました。

プロファイルされた主要な AI ベースの臨床試験ソリューション プロバイダー企業のリスト

- ダッソー・システムズ (メディデータ) (フランス)

- ヴィーバシステムズ(米国)

- オラクル(私たち。)

- IQVIA株式会社(私たち。)

- 重要な健康状態(私たち。)

- テンパス(私たち。)

- サーマ(米国)

- TriNetX, LLC (米国)

- クラリオ(アメリカ)

- メダブル社(米国)

主要な産業の発展

- 2026 年 2 月:HEALWELL AI Inc. と WELL Health Technologies Corp. は、HEALWELL の DARWEN AI を活用した同意主導のプラットフォームとして位置付けられ、倫理的な患者の特定と臨床研究/治験の採用活動への関与を加速する WELLTRUST を立ち上げました。

- 2026 年 1 月:Medable は、研究現場の負担を軽減し、運用上の監視を改善することを目的として、PI が eCOA データを監督および監視できるようにする研究現場向けのエージェント AI 機能を開始しました。

- 2025 年 11 月:Caidya は、治験ライフサイクル全体にわたってワークフロー/データを接続し、データ主導の意思決定を拡張するために、追加の Medidata Experiences ソリューション (CTMS および Clinical Data Studio を含む) に投資しました。

- 2025 年 9 月:Advarra は、プロトコルの実現可能性を評価し、臨床試験の運用効率を向上させるために、AI およびデータに裏付けされた Study Design ソリューション (Braid データ/AI エンジンを使用) を立ち上げました。

- 2025 年 4 月:NetraMark と Worldwide Clinical Trials は、患者中心の最適化と規制に合わせた洞察に焦点を当てた AI を活用した治験設計の最適化 (最初は第 II 相、一部の第 III 相) をサポートするために、NetraAI を Worldwide の製品に統合するという世界的な合意を発表しました。

レポートの範囲

世界的なAIベースの臨床試験ソリューションプロバイダーの市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。世界市場展望レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 30.90% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、治療領域、フェーズ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| 治療領域別 |

|

| フェーズ別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 27 億 9 千万米ドルで、2034 年までに 301 億 5 千万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 9,000 万米ドルでした。

市場は、予測期間中に 30.90% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

治験の複雑さの増大、コスト圧力の増大、治験の品質とリスクベースの監視への注目の高まりが主に市場の拡大を推進しています。

Dassault Systèmes (Medidata)、Veeva Systems、Oracle、および IQVIA Inc. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。