APU修理およびオーバーホールサービス市場規模、シェアおよび業界分析、サービスタイプ別(修理、オーバーホール、検査および診断、試験および認証、改造およびコンプライアンス、およびサポートサービス)、メンテナンスレベル別(ラインメンテナンス(オンウィング)、中間/コンポーネント工場、およびデポ/重量工場訪問)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット機、その他)、エンドユーザー別(航空会社、リース会社、ビジネス航空機)通信事業者、および政府通信事業者)、および地域予測、2026 年から 2034 年

主要市場インサイト

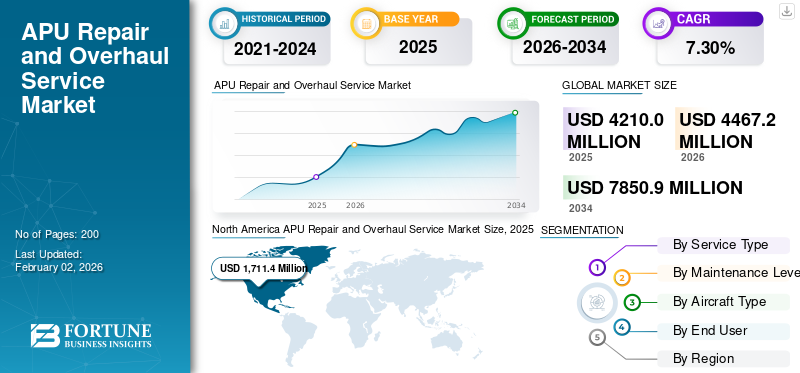

世界のAPU修理およびオーバーホールサービス市場規模は、2025年に42億1,000万米ドルと評価されています。市場は2026年の4億4,720万米ドルから2034年までに7,8509万米ドルに成長すると予測されており、予測期間中に7.30%のCAGRを示します。

APUの修理およびオーバーホールには、寿命部品などのコンポーネントの分解、検査、修理または交換、および小規模なテストが含まれます。ガスタービン多くの場合、飛行時間やサイクルに基づいて設定された間隔で、エンジンを OEM 標準に復元します。これらのユニットは通常航空機のテールコーン内にあり、地上機器を使用せずに空調、エンジン始動、飛行中のバックアップ用に機内電力と空気を供給します。これらは、商業ジェット、軍用航空、ビジネス ジェットの自律運用をサポートします。

APU のメンテナンス、修理、オーバーホール (MRO) の主要企業には、複数のタイプの APU のテスト、修理、リースを提供するグローバル ショップを運営するルフトハンザ テクニック、ハネウェル インターナショナルなどが含まれます。大手企業はまた、信頼性の向上とコストリスクの軽減を目的として、エア・インディアなどの航空会社に長期の APU メンテナンス サービス プランと航空機全体のサポートを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

APUの修理・オーバーホールサービス市場動向

デジタルツインとAIの統合が最新の市場トレンド

の統合デジタルツインAI は APU の修理およびオーバーホール業界の主要なトレンドを表しており、振動、温度、燃料流量に関するセンサー データを使用してリアルタイムのパフォーマンスを反映するユニットの仮想レプリカを作成します。これらのモデルにより、予測分析により故障の予測、検査間隔の最適化、物理的な分解前の修理のシミュレーションが可能になり、航空会社のダウンタイムが削減されます。 AI アルゴリズムは、過去の飛行データとライブ入力を処理して、タービンブレードや発電機の異常を早期に検出し、固定スケジュールでの状態ベースのメンテナンスをサポートします。

市場力学

市場の推進力

市場の成長を促進する世界的な航空交通量の増加と機材拡充

世界的な航空交通量の増加により、航空機の利用が増加し、頻繁なエンジン始動や高サイクル動作によって APU の摩耗が加速し、信頼性を維持するためにより頻繁な修理とオーバーホールのサイクルが必要になります。パンデミック後の回復と新しい航空機の納入によって促進された機材の拡大により、計画的なメンテナンス、初期検査、および部品の交換が必要な追加のユニットが導入されます。格安航空会社と貨物輸送会社は、拡張双発機運航性能基準 (ETOPS) への準拠と運航効率のための APU 稼働時間を重視する一方、流通市場の老朽化したフリートには集中的なオーバーホールが必要です。

市場の制約

市場の成長を抑制する厳格な規制遵守

厳格な規制遵守により、FAA および EASA 規則に基づく厳格な検査義務、認証基準、継続的な耐空要件が課せられ、広範な文書と有資格者が求められるため、APU の修理およびオーバーホール サービス市場の成長が抑制されています。オペレーターは、オイル消費量や振動などの APU パフォーマンス指標を監視する ETOPS プロトコルに従う必要があり、頻繁に工場を訪問することになり、リソースに負担がかかります。事故後の安全取り締まりを強化するには、高度なトレーニングと監査が必要となり、コストが上昇し、修理の承認が遅れます。

市場機会

市場機会を提供する都市航空モビリティの拡大

都市部の混雑を緩和するために電動垂直離着陸(eVTOL)航空機が増加するにつれ、信頼性の高い電源の必要性が高まっています。これらのプラットフォームには、頻繁な短距離飛行に最適化された軽量のハイブリッド電気 APU または電源システムが必要であり、専門的なメンテナンス、バッテリー統合オーバーホール、および迅速なターンアラウンド MRO の必要性が生じます。さらに、APU はシステム (空調、照明、電力など) に重要な電力を供給します。アビオニクス)、これは混雑した都市の垂直港での迅速なターンアラウンドに必要であり、信頼できるAPUの修理およびオーバーホールサービスの需要が増加しています。

市場の課題

熟練労働者の不足が市場の成長を妨げる可能性がある

熟練した労働力不足により、タービンの分解、振動分析、ハイブリッド電気診断に熟練した認定技術者の確保が制限され、市場の成長が妨げられる可能性があります。さらに、電動航空機システムの場合に進化する APU アーキテクチャに特化したトレーニングには、競合する業界の中で長期間の実習が必要です。このため、プロバイダーは容量の拡張に苦労しており、外部委託の労働力や自動化パイロットへの依存を促しており、市場の成長にとっての課題となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

規制義務の高まりによりオーバーホール部門の優位性が高まる

サービスの種類別の細分化に基づいて、市場は修理、

オーバーホール、検査と診断、テストと認証、改造とコンプライアンス、およびサポート サービス。

オーバーホール部門は、2025 年に世界の APU 修理およびオーバーホール サービス市場シェアを独占しました。この部門の成長は主に、FAA、EASA などのさまざまな航空規制機関による規制要件によって推進されています。

修理セグメントは、分析期間中に 7.44% という最高の CAGR で拡大する態勢が整っています。

メンテナンスレベル別

燃料貯蔵所/頻繁な工場訪問セグメントへの複雑なメンテナンス サイクル

メンテナンスレベルの観点から、市場はラインメンテナンス(オンウィング)、中間/コンポーネント工場、デポ/重量工場訪問に分類されます。

デポ/頻繁な店舗訪問セグメントは、2025 年に最大の市場シェアを獲得しました。APU のメンテナンスは複雑で専門的であり、厳しく規制されているため、専門施設でのかなりの綿密な作業が必要です。メンテナンス サイクルのこの複雑な性質は、セグメントの成長に影響を与える重要な要素です。

中間/コンポーネントショップセグメントは、予測期間中に最高のCAGR 7.56%で拡大すると予想されます。

航空機の種類別

最大の民間航空機部隊を考慮してナローボディセグメントを拡大

航空機のタイプに基づいて、市場はナローボディ、ワイドボディ、リージョナルジェット機、その他。

ナローボディセグメントは、2025 年の世界市場で圧倒的なシェアを占めました。世界の民間航空機の大半はナローボディモデルで構成されています。 APU メンテナンスは、運航中の航空機の数が膨大であるため、より需要が高まっている MRO サービスの 1 つです。

ワイドボディセグメントは、予測期間中に 7.43% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

航空機の稼働率を最大化する必要性により、航空部門が市場を独占

エンドユーザーごとに、市場は航空会社、リース会社、ビジネス航空機オペレーター、政府オペレーターに分類されます。

航空部門は 2025 年に圧倒的な市場シェアを保持しました。航空会社は航空機の可用性と使用率を最大化することを最優先にしています。彼らはメンテナンス スケジュールを直接管理するか、MRO プロバイダーと緊密に連携しているため、タイムリーな APU サービスと航空機の地上時間の短縮が可能になります。

リース会社セグメントは、予測期間中に 7.84% という最高の成長率を記録します。

APUの修理・オーバーホールサービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America APU Repair and Overhaul Service Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 1 億 7,950 万米ドルで圧倒的なシェアを維持し、2025 年にも 1 億 7 億 1,140 万米ドルでトップのシェアを獲得しました。北米における APU の修理およびオーバーホール サービスの市場は、その巨大な商用および軍用艦隊、強力な生産、ハネウェル、プラット & ホイットニーなどの重要な OEM の存在により拡大しています。米国市場は、機材の近代化、成熟した航空機の耐用年数の延長、効率的な MRO に対する需要の高まりにより拡大すると予想されています。 2026 年の米国市場は 1 億 780 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で顕著な市場拡大が見込まれると予想されます。分析期間中、アジア太平洋市場は予測期間中に7.82%のCAGRを記録すると予測されており、これは全地域の中で最高となります。地域市場は、MRO インフラストラクチャへの投資の増加、保有機材の拡大 (特に中国とインド)、航空需要の高まり、デジタル/予知保全の戦略的重視により拡大しています。これらの要因により、2026年には中国の評価額が5億2,780万ドル、日本が2億1,380万ドル、インドが3億6,790万ドルを記録すると予想されています。

アジア太平洋地域に続き、ヨーロッパのAPU修理およびオーバーホールサービス市場は、2026年には9億9,180万米ドルに達すると推定されています。この地域の成長は、航空交通量の増加、航空機の増加、厳しいEUの持続可能性規制(フライトパス2050など)、および技術進歩によって推進されています。デジタルMROそして低排出ソリューション。この地域では、英国とドイツが 2026 年にそれぞれ 3 億 4,780 万米ドルと 2 億 7,420 万米ドルに達すると推定されています。

世界のその他の地域

世界のその他の地域では、中東、アフリカ、ラテンアメリカ地域が予測期間中に緩やかな成長を遂げると予想されます。 2026 年には、APU の修理およびオーバーホール サービスの中東およびアフリカ市場の評価額は 1 億 8,100 万米ドルに達すると予想されています。ラテンアメリカは、2026 年に 1 億 560 万米ドルに達すると見込まれています。この成長は、戦略的パートナーシップ、機材の拡充、航空機近代化プログラムなどによって推進されています。

競争環境

大手企業は、競争力を確保するために予知保全と認定修理を重視しています

APU の修理およびオーバーホール サービス市場には、StandardAero、Lufthansa Technik、Honeywell Aerospace、Tag Aero、Safran などの有力企業が存在します。これらの主要企業は認定修理に注力しています。予知保全、市場での競争力を高めるためのハイブリッド電気のアップグレード。最近の戦略的パートナーシップと買収により、グローバル ショップの機能とデジタル ツインの統合が強化されました。さらに、商用艦隊の近代化と並行して軍事維持契約を拡大することで、サービスの信頼性が強化されます。さらに、業界リーダーは現場での修理とサプライチェーンの回復力を優先しており、北米とヨーロッパでは艦隊の増加、防衛プログラム、規制順守によって強い勢いが続いています。

プロファイルされた主要な APU 修理およびオーバーホール サービス会社のリスト

- ハネウェル・エアロスペース・テクノロジーズ(私たち。)

- プラット&ホイットニー(カナダ)

- サフラン(フランス)

- ルフトハンザ テクニック(ドイツ)

- EPCOR (AFI KLM E&M) (オランダ)

- タービンエアロ(米国)

- TATテクノロジーズ(イスラエル)

- スタンダードエアロ(米国)

- デルタ テックオプス (米国)

- AMECO (Aircraft Maintain & Engineering Corporation) (中国)

主要な産業の発展

- 2025 年 10 月:オーストリア航空とルフトハンザ航空は、プラット・アンド・ホイットニー・カナダと14年間の保守およびサポート契約を締結しました。両航空会社のボーイング 787 型機に搭載されている 41 台の APS5000 APU (補助電源ユニット) がこの契約の対象となります。

- 2025 年 8 月:B777 (ボーイング 777) プラットフォームで使用される GTCP331-500 APU (補助電源ユニット) の MRO サービスの契約が、TAT Technologies Ltd. によって国際民間航空会社と締結されました。 3 年契約の収益は約 1,200 万ドル、年間平均 400 万ドルに相当します。

- 2025 年 6 月:ハネウェルとベトジェットエアは、ベトジェットのエアバスA330型機でハネウェルの331~350補助動力装置(APU)を保守する5年間の契約を締結した。

- 2025 年 2 月:ルフトハンザ テクニックと中国東方航空の子会社であるイースタン エアラインズ テクニック (EASTEC) は、12 年間の独占保守サービス契約を締結しました。この契約には、中国東方航空のエアバスA350型機のすべての補助動力装置(APU)に対する技術支援が含まれる。

- 2024 年 11 月:ハネウェルは、エアバス A350 の補助電源装置 (APU) の公式メンテナンス、修理、オーバーホール (MRO) サプライヤーとしてカタール航空を選びました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.30% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

サービスの種類、メンテナンスレベル、航空機の種類、エンドユーザー、地域別 |

|

による サービスの種類 |

・ 修理 · オーバーホール · 検査と診断 · テストと認定 · 変更と準拠 · サポート サービス |

|

による メンテナンスレベル |

· ラインメンテナンス(オンウィング) · 中級/コンポーネントショップ · デポ / 頻繁な店舗訪問 |

|

航空機の種類別 |

· ナローボディ · ワイドボディ · リージョナルジェット · その他 |

|

エンドユーザー別 |

· 航空会社 · リース会社 · ビジネス航空機オペレーター · 政府系オペレーター |

|

地理別 |

· 北アメリカ ( サービスの種類、メンテナンスレベル、航空機の種類、エンドユーザーおよび国別) o 米国 (航空機の種類) o カナダ (航空機の種類) · ヨーロッパ ( サービスの種類、メンテナンスレベル、航空機の種類、エンドユーザーおよび国/サブ地域別) o イギリス (航空機の種類) o ドイツ (航空機の種類) o フランス (航空機の種類) o ロシア (航空機の種類) o ヨーロッパのその他の地域 (航空機の種類) · アジア太平洋 ( サービスの種類、メンテナンスレベル、航空機の種類、エンドユーザーおよび国/サブ地域別) o 中国 (航空機の種類) o 日本 (航空機の種類) o インド (航空機の種類) o 韓国 (航空機の種類) o アジア太平洋地域のその他の地域 (航空機の種類) · その他の世界 ( サービスの種類、メンテナンスレベル、航空機の種類、エンドユーザーおよび国/サブ地域別) o 中東およびアフリカ (航空機の種類) o ラテンアメリカ (航空機の種類) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 42 億 1,000 万米ドルで、2034 年までに 7 億 8 億 5,090 万米ドルに達すると予測されています。

2025 年の北米市場価値は 17 億 1,140 万米ドルでした。

市場は、2026年から2034年の予測期間中に7.30%のCAGRを示すと予想されます。

2025 年にはオーバーホール部門がサービスの種類別に市場を支配しました。

世界的な航空交通量の増加と機材の拡大が市場の成長を促進する重要な要因です。

StandardAero、Lufthansa Technik、Honeywell Aerospace、Tag Aero、および Safran は、市場の主要企業の一部です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。