航空機MROソフトウェア市場規模、シェア及び業界分析:ソリューション別(ソフトウェア及びサービス)、機能別(整備管理、運用管理(訓練、安全・品質保証、サプライチェーン管理)、業務管理(会計・財務、販売・マーケティング、人事)、電子フライトバッグ及び飛行記録簿管理)、販売形態別(サブスクリプション及び所有権)、 導入形態別(オンプレミスとクラウド)、エンドユーザー別(航空会社、MRO事業者、OEM)、および地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

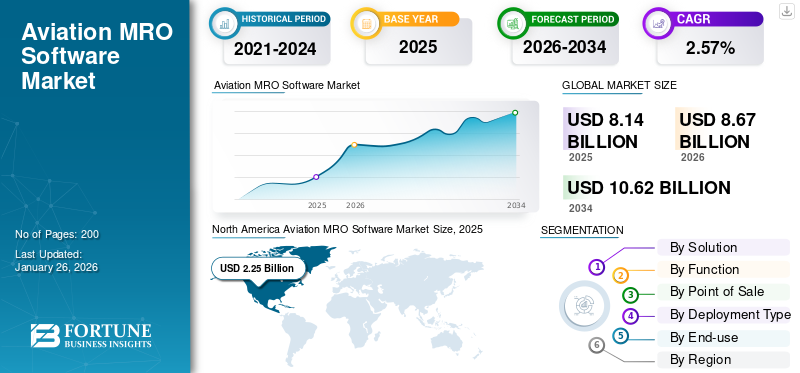

世界の航空MROソフトウェア市場規模は2025年に81億4,000万米ドルと評価され、2026年の86億7,000万米ドルから2034年までに106億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)2.57%を示すと予測されている。北米は2025年に27.61%の市場シェアで航空MROソフトウェア市場を支配した。さらに、米国における航空MROソフトウェアサービス市場規模は、航空業界におけるデジタル化需要の増加が市場規模と成長を支えることで、2030年までに推定23億420万米ドルに達すると予測され、大幅な成長が見込まれている。

航空MROソフトウェアは、OEM、航空会社、MROなどのエンドユーザー向けに、SaaS(サービスとしてのソフトウェア)として状態ベースのメンテナンスサポートと予知保全分析を可能にします。これは、オンプレミスで導入可能またはクラウドベースのプラットフォームを通じて提供される、ビジネス、メンテナンス、電子フライトバッグ&ログブック、運用向けの巨大な管理、データベース、モジュールで構成されています。

民間・軍用航空分野における技術進歩が主要な市場推進要因である。航空業界は、航空MROソフトウェアが航空分析およびデジタルツイン技術を用いて収集したデータに基づく予測保全、追跡、効率的なMRO運用を実現するため、地上ベースのMROシステムとの連携とデータ駆動型化が進んでいます。航空デジタルツインは、エンドユーザーが仮想航空機モデルを用いて予測保全追跡やその他のMROアプリケーションを含む多様なMRO機能を実行することを可能にします。IoTは位置情報とセンサー記録データの取得を可能にします。エンド ユーザーはデジタル航空機ツインを環境や気象条件に曝すことで、航空分析や予知保全追跡が可能となる。航空分析とデジタルツイン技術の利用増加が予測期間中の市場成長を牽引する。国際旅行禁止により16,000機以上の民間航空機が運航停止または駐機状態となった。運航停止機の影響で整備需要が激減し、ソフトウェア・サービス分野に悪影響を及ぼした。しかし、パンデミック後の航空機納入増加と空港運営再開により、航空MROソフトウェア需要が押し上げられ、予測期間中の市場成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空MROソフトウェア市場インサイト

日本の航空業界は、運航効率と安全性の向上を目的としたデジタル化とスマート化の取り組みが進展しており、航空MRO(整備・修理・運用)ソフトウェア市場が重要な役割を果たしています。国内の航空事業者や整備企業では、予知保全、資産管理、作業効率化を支援するAI搭載ソリューションの導入が加速しています。航空運航およびメンテナンスの最適化を目指す戦略的取り組みとして、MROソフトウェアの活用は、運航コスト削減、信頼性向上、将来型航空インフラの構築に向けた大きな推進力となっています。

世界の航空機MROソフトウェア市場概要

市場規模と予測

- 2025年市場規模:81億4,000万米ドル

- 2026年市場規模:86億7,000万米ドル

- 2034年予測市場規模:106億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年 2.57%

市場シェア

- 2025年、北米は航空MROソフトウェア市場を27.61%のシェアでリードしました。

- 国別では、航空業界全体でのデジタル化推進により、米国市場は2030年までに23億420万米ドルに達すると予測される。

- ソリューション別では、デジタルログブック、ERPシステム、航空機健康監視プラットフォームの導入を背景に、ソフトウェアセグメントが主導的地位を占める。

主要国のハイライト

- 米国:予測保全、デジタルツイン、AIとIoTの機体管理への統合に重点を置くことで市場リーダーシップを支える。

- ドイツ&フランス:主要航空グループ全体でクラウドベースの航空機MROシステムの導入が顕著。

- インド:民間・軍用航空機フリートの急速な拡大が、コスト効率的で拡張性のあるMROソリューションの需要を牽引。

- UAE:地域航空会社が運用効率向上のためデジタルMROインフラに投資。

- 日本:遠隔航空機整備訓練におけるAR技術の活用拡大が市場成長を支える。

航空機MROソフトウェア市場の動向

人工知能、拡張現実、モノのインターネットなどの技術活用拡大が市場成長を促進

機械学習、IoT、AI、ARの出現は、航空分野の変革を促進すると予想される。例えば、2022年7月には、台湾に本拠を置く民間航空機整備会社であるエアアジア社が航空機整備スイートを導入した。このスイートは、業務自動化とデジタルトランスフォーメーションの一環として、人工知能と機械学習の最新アップグレードを搭載しているとされる。さらに、 機械学習は既存データからアルゴリズムを生成し、新規データに基づく将来予測が可能である。MROソフトウェアへの機械学習導入は、数多くの利点に加え、サプライチェーンリスクの低減やプロジェクト内の潜在リスク領域の検出が期待される。音声インターフェースを備えた人工知能は、スタッフの生産性と効率性を向上させ、トレーニングや単純作業の必要性を削減すると予測される。

MROソフトウェアへのIoT統合は膨大なデータ管理を支援する。完全なバリューチェーンを 接続され、生産からサプライチェーン運営まで、より信頼性が高く効率的で迅速なプロセスを実現します。MRO分野ではARを活用した迅速な訓練が行われています。ARにより熟練技術者が遠隔で支援を提供できるため、運用における時間とコストを節約できます。したがって、AR、人工知能(AI)、IoTなどの新興技術の導入は、今後数年間で航空MROソフトウェア市場の成長に多大な機会をもたらすと予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空MROソフトウェア市場の成長要因

航空機フリートの拡大による高度なMRO需要の増加が市場成長を加速させる

インドや中国などの発展途上国における航空旅行の継続的な増加は、主要国における新規航空機需要の拡大につながると予想されます。MROソフトウェアのコストは航空会社の運営コストの約5分の1を占めます。旅客数の増加傾向に伴い、エンジンがメンテナンス費用の大部分を占める形で急増が見込まれます。分類を考慮すると、機体整備、 ライン整備、コンポーネントが運航コストの大部分を占める可能性がある。航空機整備を優先課題とする航空会社は、航空機OEM、独立系MRO、コンポーネントの中から選択肢を持つ。

例えば2023年11月、中国開発銀行金融リース株式会社のアイルランド子会社であるCDB Aviationは、エア・インディア向けエアバスA320neo機6機のうち初号機を引き渡した。一方スパイスジェットは、機材拡充計画の一環としてリース契約のボーイング737機5機(うち737 MAX機3機を含む)の導入を実施した。

世界中の航空会社は、航空旅客数の増加に伴い、自社機材の拡充に注力している。予測期間における市場成長は、航空機機材数の増加に起因すると考えられる。航空旅行需要の増加と航空機機材の拡大により、MROセクターは今後10年間で着実な成長が見込まれる。

パンデミック後の旅行活動増加が市場成長を牽引

COVID-19患者の減少に伴い、旅行制限の緩和や航空会社・空港当局による安全規制の実施が進む中、パンデミック後の旅行者数急増を受け、航空機MROソフトウェア市場は今後数年間で成長が見込まれる。パンデミック後の旅行者数急増に伴い、航空MROソフトウェア市場は今後数年間で成長が見込まれる。航空需要の増加は航空機の飛行時間増加につながっている。さらに、着陸装置、ブレーキ、エンジン、車輪などの各種航空機部品の寿命は、飛行時間の増加に伴い短縮される。したがって、航空会社やMRO事業者は定期的な予防点検、状態更新、整備に注力している。航空機が生成するデータを収集することで運用効率を高めるMROソフトウェアの導入拡大が、予測期間中の市場成長を促進すると見込まれる。

抑制要因

研究開発の高コストが市場成長を制限する要因

航空MROソフトウェアの需要増加にもかかわらず、当該ソフトウェア及びサービスの研究開発に伴う高コストが市場成長を抑制すると予測される。MROソフトウェアは、電子伝送、監視アプリケーション・通信など、ほとんどのニーズに対応している。機器やソフトウェアの技術開発が進むにつれ、プラットフォーム互換性を維持するためには高度化が必須である。

しかしながら、特定技術の研究開発に伴う高コストは、モジュールの設計・開発の複雑さに起因する。さらに、プラットフォーム横断的なシステムの開発・統合およびそれらのシステムの維持管理には多額の費用がかかる。したがって、これらの要因が市場成長に悪影響を及ぼすと予測される。

航空機MROソフトウェア市場のセグメント分析

ソリューション別分析

2022年はソフトウェアセグメントが市場を支配、多様な用途におけるソフトウェア需要が要因

ソリューション別では、市場はソフトウェアとサービスに細分化される。ソフトウェアセグメントは予測期間中最も高いCAGRを記録し、最も急速に成長するセグメントと見込まれている。ソフトウェアセグメントはさらに、ポイントソリューション、スイート、およびエンタープライズリソースプランニング(ERP)に分類される。デジタル整備マニュアル、デジタルログブック、その他の航空機健康監視ソフトウェアなどのソフトウェアベースのソリューションの重要性が高まっていることが、セグメントの成長を促進している。

- 例えば、2022年2月、ルフトハンザ・テクニックとベトジェットは、シンガポール航空ショーとシームレスなデジタルパイロット・メンテナンス連携アプリケーション「AVIATARのテクニカルログブック」導入に関する契約を締結したと発表した。

サービス分野は予測期間中に著しい成長を示すと予想される。2030年までにサービス分野は相当なシェアを占めると推定される。この分野はさらにコンサルティング、導入・統合支援、保守、アップグレードに分類される。この分野におけるサービス需要の急増は、エンドユーザーの再評価計画の影響を受けたサポート、メンテナンス、アップグレードの需要増加に伴うMRO活動のデジタル化進展によるものである。セグメント成長の背景には、世界中の航空事業者からのMRO活動、オーバーホール、主要改修に対する需要増大がある。コンサルティングサービスにおける業務内容を適切に理解するには、標準認証、コンポーネント、その他の主要な更新に関する顕著な変化を把握する必要がある。したがって、予測期間中に市場は成長すると見込まれる。

機能別分析

機体・在庫管理への高需要により、保守管理セグメントが市場成長を牽引

機能別では、市場は整備管理、運航管理、業務管理、電子フライトバッグ(EFB)、ログブック管理に分類される。2022年には整備管理セグメントが最大の市場シェアを占めた。本セグメントは予測期間中に著しいCAGRで成長すると見込まれる。整備管理はさらにライン整備、基地整備、エンジン整備、機材整備に細分化される。航空会社とMRO組織は在庫管理と高度な機材管理ソフトウェアを強く求めている。このセグメントのさらなる成長は、MRO活動の需要増加と、フリート管理ソフトウェアを必要とする世界的な航空機フリートの拡大に起因すると考えられる。p>

運用管理セグメントは2022年に大きな市場シェアを占め、予測期間中は中程度のCAGRで成長すると見込まれています。運用管理は、訓練、安全・品質保証、サプライチェーン管理、エンジニアリング・CAMO、その他に分類されます。整備要員の訓練やサプライチェーン管理のためのソフトウェアに対する需要の高まりが、このセグメントの拡大を後押しすると予想されます。このセグメントの成長は、サプライチェーン管理、安全訓練ソフトウェア、品質保証ソフトウェアに対する需要の増加によるものです。

事業管理セグメントは予測期間中に緩やかな成長が見込まれる。この成長は、会計・販売ソフトウェアの近代化が進んでいることに起因する。事業管理は、会計・財務、販売・マーケティング、人事に分類される。MROにおける在庫と財務を管理するための会計・販売ソフトウェアへの高い需要により、このセグメントの成長が予測されている。

電子フライトバッグおよびログブック管理セグメントは、航空旅客向けの商用フライトバッグ追跡需要の増加(紛失・盗難リスク低減のため)により、予測期間内で最も高いCAGRで成長すると見込まれています。

販売時点別分析

所有権オプションへの高い需要が市場成長を牽引

市場はサブスクリプションと所有権に分類される。所有権セグメントは2023年時点で最大のシェアを占め、2032年においても最大シェアを維持すると予測される。主要なMRO企業は、高い投資コストと業界における強力な財務支援を背景に、所有権オプションを主に選択している。これらの重要な要素が、予測期間中のセグメント成長を最終的に促進する。セグメント成長は、予定外のメンテナンスに直面する組織によるメンテナンスソフトウェア需要の増加に起因する。

サブスクリプションセグメントは予測期間を通じて最高CAGRで成長すると予想される。主要プレイヤーは、年間・月間・四半期単位での契約や無料サンプルサブスクリプションの適用が可能である低コストメリットから、ソフトウェアサービスへのサブスクリプションを好む。このセグメントの成長は、ラインメンテナンスおよびベースメンテナンス活動向けソフトウェアの調達増加によるものである。

導入形態別分析

産業企業の投資増加によりクラウドセグメントが高いCAGRを記録する見込み

市場は導入形態に基づきオンプレミスとクラウドに二分される。2022年時点ではオンプレミスセグメントが最大規模であった。この成長は、既存航空機フリートのアップグレード増加と保管庫における部品供給の安定化によるものである。さらに、航空業界における高度なコンピューティングインフラへの需要増加が、予測期間中の市場成長を促進すると見込まれる。

クラウドは予測期間において最高のCAGRを示すと予想される。中国やインドなどの新興国におけるMRO産業の拡大により、このセグメントは大幅な成長が見込まれる。機体・整備管理アプリケーション向けデータ保存ソリューションの需要増加により、クラウドセグメントは最速の成長を示すと予測される。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

メンテナンス管理への投資増加によりMROセグメントは高いCAGRを維持

最終用途別では、市場は航空会社、MRO事業者、OEMメーカーの3つに分かれます。2022年時点でMROセグメントが最大規模でした。このセグメントの成長は、大規模な整備作業を必要とする航空機・貨物機フリートの増加によるものです。渡航制限解除後、航空会社が機材の復旧を開始したことで整備需要が高まり、MROセグメントの成長を加速させています。

航空会社セグメントは予測期間を通じて最高CAGRを記録し、最も急速に成長するセグメントと見込まれる。多くの航空会社がMRO業務を外部組織に委託するため、航空セグメントの成長は緩やかなものとなる。このセグメントの成長は、世界的な旅客航空交通量と貨物積載量の増加に起因する。航空機フリートの拡大要因として、低コストキャリアの増加が主要な理由の一つである。

OEMセグメントは2022年に大きな市場シェアを占めた。予測期間中は著しいCAGRで緩やかな成長を示す見込みである。欧州およびアジア諸国における整備管理需要の増加により、OEMセグメントは予測期間中に大幅な成長が見込まれる。

地域別分析

本市場は北米、欧州、アジア太平洋、中東、その他地域に区分される。

North America Aviation MRO Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、北米は航空MROソフトウェア市場シェアを支配した。2024年の北米市場規模は21億2000万米ドルに達した。2022年には米国が最高シェアで市場を牽引。ATP Inc.、Oracle Corporation、IBM Corporationなどの主要プレイヤーがグローバルおよび国内展開計画を進めることで、米国市場の成長が促進されると予測される。

例えば、2022年2月、IBS SoftwareはLynx Airとの提携を発表し、フライトおよび乗務員運用管理を容易にするiFlightデジタルプラットフォームの導入を推進した。iFlightの新時代的な設計により、Lynxが今後数年間で機材とネットワークを46機まで拡大する計画に合わせて、同社の事業規模拡大が可能になると予測されている。

欧州市場規模は旅客航空交通量の増加により緩やかに拡大する見込み。ルフトハンザ・テクニックやスイス・アビエーション・ソフトウェアといった主要プレイヤーやOEMの存在が市場成長に大きく寄与している。クロムウェル・グループ (ホールディングス)リミテッド、Graco Inc.、WABCO、Mento AS、Valeo Service U.K. Ltd.などの主要MRO企業がMROソフトウェアの導入に貢献している。MROソフトウェアプロバイダーは主要MROプロバイダーとの契約を締結しており、これを活用してMRO施設を最適化し、費用対効果の高い効率的なサービスを提供している。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると予測されています。この地域におけるデジタル化は、航空業界の技術的視点を強化し、効果的かつ効率的な基地管理、運航管理、ライン管理を実現しています。したがって、予測期間中はより高い成長率が期待されます。中国発着の国内線および国際線における航空機フリートの増加が、予測期間中の市場成長を牽引すると見込まれています。

例えば、2023年9月には、中国を代表する最大級の航空機整備サプライヤーである北京の航空機整備エンジニアリング株式会社(AMECO)がハネウェル社と提携し、今後数年間にわたり331-500型APUを対象に、国内および国際的な第三者顧客向けに補助動力装置(APU)ベースの整備サービスを提供すると同時に、ハネウェル社から技術的・資材面の支援を受けることとなった。AMECOは、主要な全タイプのAPUを修理できる能力を持つ、同地域で唯一のMROサービスプロバイダーである。したがって、この合意はAMECOのグローバル競争力を強化し、航空業界において包括的で高品質な整備サービスを提供することが期待される。

中東市場は予測期間中に緩やかな成長率を記録すると見込まれています。パートナーシップ、合併、買収が同地域市場の主要トレンドです。例えば、2022年3月には、航空機付属品・部品会社(AACC)が、着陸装置の整備・修理・オーバーホール(MRO)分野の世界的リーダーであるサフラン・ランディング・システムズとの提携契約を発表しました。

航空機MROソフトウェア市場における主要企業一覧

主要プレイヤーによる航空MROソフトウェアの技術革新が市場成長を牽引

今後の市場トレンドとしては、クラウド導入を活用した技術的に高度な航空MROソフトウェアシステムの設計や、新たな機能強化の開発が挙げられる。GEアビエーション、 オラクル・コーポレーション、ルフトハンザ・テクニックAGなどの主要プレイヤーは、成長戦略として買収、契約、提携などを採用している。さらに、市場での地位を維持するため、複数の主要プレイヤーが新技術の研究開発への投資を行っている。主要プレイヤーが採用する多様なソフトウェアポートフォリオと革新的なコンセプトが、市場を牽引する主要因である。

主要企業プロファイル一覧:

- AeroSoft Systems Inc. (カナダ)

- ATP Inc. (米国)

- Aviation Intertec Services Inc. (カナダ)

- CAMP Systems International Inc. (米国)

- コミュニケーションズ・ソフトウェア(エアライン・システムズ)リミテッド(英国)

- GEアビエーション(米国)

- HCLテクノロジーズ・リミテッド (インド)

- IBM Corporation(米国)

- IBS Software Pvt. Ltd.(インド)

- IFS AB (スウェーデン)

- Jet Support Services Inc. (米国)

- Lufthansa Technik AG (ドイツ)

- Oracle Corporation (米国)

- ラムコ・システムズ・リミテッド (インド)

- ルサダ・グループ SA (スイス)

- SAP SE (ドイツ)

- Swiss AviationSoftware Ltd.(スイス)

- The Boeing Company(米国)

主な業界動向:

- 2022年3月~ 米国を拠点とする航空業界向けMROサービスプロバイダーであるAARは、コリンズ・エアロスペース社のグッドリッチ特殊加熱および除氷システム事業と販売契約を締結しました。この契約により、同社は世界中の他のMROや航空機に加熱システムおよび除氷装置を供給することが期待されています。

- 2022年2月 - オラクル社は、Fusion Cloud SCM、Fusion Cloud Transportation Management、Fusion Cloud Global Trade Management などのソフトウェアプラットフォームに、コスト削減、リスクの最小化、リソース計画、顧客サービス体験の向上、および機敏な事業運営に役立つ新しいロジスティクス機能を導入しました。

- 2022年2月- ルフトハンザ・テクニックとベトジェットは、シンガポール航空ショーと、パイロットと整備部門間のシームレスなデジタル連携アプリケーション「AVIATARのテクニカルログブック」を採用する契約を締結したと発表した。

- 2021年12月2日 – ジェットサポートサービス社 (JSSI) は、航空機整備追跡および在庫管理のSaaS (SaaS)ソリューションプロバイダーであるTRAXXALLの買収を発表しました。この買収により、SierraTraxを含むJSSIのSaaS部門が大幅に強化されます。

- 2021年3月 – IFSソフトウェアプロバイダーは、IFSクラウドプラットフォーム立ち上げの一環として、MRO業務の強化と簡素化を図る新たなMROツールを発表。3つのツールは、整備情報への容易なアクセスと複雑なタスクの自動化を提供するものとされる。

レポートのカバー範囲

本レポートは市場に関する詳細情報を提供し、サービス種類、空港タイプ、インフラ種別、主要プレイヤーなどの側面に焦点を当てています。さらに、主要な業界動向に焦点を当て、空港地上・貨物取扱サービスのトレンド、競争環境、市場競争、製品価格、市場状況に関する洞察を提供します。上記の要因に加え、近年における世界市場の規模拡大に寄与した複数の要因を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 2.57% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

解決策

|

|

関数によって

|

|

|

による販売ポイント

|

|

|

展開タイプによって

|

|

|

最終用途によって

|

|

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の市場規模は2026年に86億7000万米ドルと評価され、2034年までに106億2000万米ドルに達すると予測されている。

2.57%のCAGRを登録すると、市場は2026年から2034年の予測期間中に急速な成長を示します。

航空会社のオペレーターセグメントは、予測期間中にこの市場を支配します。

Aerosoft Systems Inc.、ATP Inc.、Aviation InterTec Services Inc.、Camp Systems International Inc.は、グローバル市場の大手プレーヤーです。

北米は、2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート