航空機APU市場規模、シェアおよび業界分析、エンドユーザー別(OEMおよびアフターマーケット)、航空機タイプ別(固定翼[ナローボディ、ワイドボディ、ビジネスジェットおよびリージョナルジェット]、回転翼およびUAV)、動力源別(従来型燃料燃焼、油圧アキュムレータ、電動およびその他)、プラットフォーム別(商用および軍事)、および地域予測、2026年から2034年

(有効期限 15th Jul 2026)

主要市場インサイト

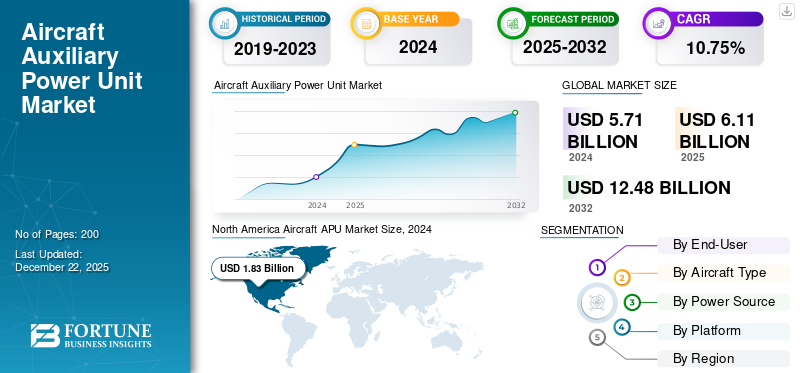

世界の航空機APU市場規模は2025年に61億1,000万米ドルと推定されています。市場は2026年の66億2,000万米ドルから2034年までに148億5,000万米ドルに成長すると予測されており、予測期間中に10.61%のCAGRを示します。北米は世界の航空機 APU 市場を独占し、2025 年には 31.91% の市場シェアを獲得しました。

補助動力装置 (APU) はコンパクトなガス タービン エンジンで、通常は飛行機の尾翼に取り付けられています。メインエンジンが停止しているときに、独立した電力、圧縮空気、空調を提供します。また、飛行中は地上から独立して空調、コックピット機器、エンジンスターターなどのシステムを駆動し、緊急時には予備電源としても機能します。市場シェアの大部分は、Honeywell International Inc.、Safran Group、Pratt & Whitney、PBS Velka Bites、Lufthansa Technik などのトップ企業によって牽引されています。

燃料効率と環境制御に対する需要の高まりにより、APU の使用率が増加しています。このため、メーカーは電動 APU やバイオ燃料など、さらに環境に優しい技術を開発する必要に迫られています。電気航空機およびハイブリッド航空機への取り組みはさらに進み、電気 APU を使用してプロセスが高速化され、排出量とメンテナンスの削減につながります。軽量複合材料などの先進的な材料により、信頼性とメンテナンスの簡素化が向上し、運用コストが削減されます。との統合IoTベースの予知保全によりダウンタイムが削減され、規制への準拠により騒音と排出ガスへの適合が可能になります。航空の世界的な普及により、APU によって外部電源ユニットの必要性が減り、効率と独立性が向上するため、地上での安全な取り扱いがさらに求められています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機APU市場動向

3D プリンティング、モジュール式軽量設計、統合の強化、持続可能性への重点が主要な市場トレンド

航空輸送事業者は、航空機 APU 業界の主要なトレンドとして、3D プリンティング、軽量モジュール設計、統合の強化、持続可能性への高い集中を採用しています。メーカーが使用しているのは3Dプリント複雑で軽量なコンポーネントをより正確に製造し、材料の無駄を減らし、効果的でメンテナンスの少ない APU を実現します。モジュール構造はますます人気が高まっており、より迅速な設置、より簡単なアップグレードとメンテナンスが可能になり、航空機のダウンタイムとライフサイクルコストが削減されます。

先進的な素材と巧妙なエンジニアリングの使用により、APU の重量が軽減され、現代の航空に必要な燃料消費効率と積載量が大幅に向上します。アビオニクス、電源管理システム、予知保全プラットフォームなどの航空機システムとの統合により、運用の信頼性と効率がさらに向上し、飛行機の電動化がさらに進みます。

共通点は持続可能性であり、メーカーは環境に優しい材料、低エネルギー技術、低排出ガスおよび騒音低減設計を選択しています。規制の圧力、航空会社のコスト削減の負担、および環境負荷を削減したいという業界の願望は、これらの傾向の背後にある他のいくつかの推進力であり、今後数年間の市場の長期的な成長と技術開発の基盤を整えます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

世界的な航空旅行の急増と航空輸送ネットワークの拡大により市場が大幅に成長

世界的な航空旅行の成長と航空ネットワークの拡大は、世界の航空機APU市場の成長を支える主な原動力です。飛行機を利用する人が増えているため、航空会社は保有機材を拡大し、中間層が成長する新興国による需要の増大に応えるため、航空機の納入を加速できるようになっている。この拡張には、空調、照明、エンジン始動などの航空機の地上システムに電力を供給できる効率的な APU が必要であり、これにより運用の柔軟性が向上し、外部電力への依存が軽減されます。

さらに、LCC と新しい路線の拡大も、航空機の利用率と乗客の快適性を高めるための高効率 APU の需要に貢献しています。航空会社がより効率的で技術的に先進的な APU を搭載した新しいフリートにアップグレードするにつれて、市場は地上業務の効率、持続可能性、改善に焦点を当てて成長し続けています。

市場の制約

市場の成長を抑制する高額な開発コストと統合コスト

航空機APUの需要低迷の背景にはさまざまな理由がある。 APU の法外な開発および統合費用、特に高度な APU や特殊な APU は、メーカーと運営者の両方にとって、特に中小企業や新規運営者にとっては大きな障壁となっています。従来の APU は騒音が多く、汚染物質を排出するため、排出ガスと騒音公害に関する厳格なグリーン法も市場の成長を抑制しており、APU メーカーや航空会社は代替品を探しています。市場の統合と競争の激化も成長を抑制し、新規参入者は参入するか存続するのに苦労しています。

市場機会

電動およびハイブリッド APU の出現が大きな市場機会となる

航空業界が持続可能性、燃料効率、規制順守の向上を目指す中、ハイブリッドおよび電気 APU は航空機設計に大きな可能性をもたらします。これらの電気およびハイブリッド APU は、従来の APU と比較して燃料効率の向上と排出ガス削減を実現します。ガスタービンこれは、環境に優しい取り組みと厳しい規制の順守を求める世界的な動きに沿ったものです。ハイブリッド電気 APU は、大型民間航空機で最大 5%、地域コミューター航空機で最大 30% 燃料消費量を削減できます。さらに、可動部品が減り、化石燃料への依存が減るため、メンテナンスコストも削減できます。

より電気的な航空機 (MEA) 構成への移行と電気推進システムの利用の増加により、主エンジンの動作を必要とせずに効率的で信頼性の高い地上および補助電源を可能にする電気およびハイブリッド APU の必要性も生じています。メーカーや航空会社が次世代航空機への投資を増やす中、電気およびハイブリッド APU の応用も勢いを増し、新たな市場拡大とイノベーションの機会が生まれることが予想されます。

市場の課題

市場の成長に挑戦し開発を制限する規制の圧力

規制の圧力は、国際民間航空機関 (ICAO) や連邦航空局 (FAA) などの政府主導により、航空機 APU セクターに大きな影響を与えており、燃料効率、騒音、排出ガスの基準を引き上げています。このようなバックストップにより、メーカーはより使いやすく、より効率的な APU ユニットを開発するための研究開発に巨額の投資が必要となり、開発費と製造費が増加します。

コンプライアンスには、特に都市空港の場合、さまざまな動作条件や地域の騒音規制に対応する高度なエンジニアリングも必要です。したがって、規制の遵守は参入障壁を生み出し、市場の競争力に影響を与え、革新率と新しい APU テクノロジーの出現を低下させます。

セグメンテーション分析

エンドユーザー別

アフターマーケットセグメントの成長を促進するための車両の老朽化とMRO要件の増加

エンドユーザーに基づいて、市場はOEMとアフターマーケットに分かれています。

アフターマーケットセグメントは、航空機の老朽化とMROニーズの高まりにより、予測期間中に最大の市場シェアを占め、2026年には65.61%のシェアを占めると予想されます。航空交通量の増加により航空機の利用が加速し、頻繁なサポート、修理、交換が必要になっています。航空会社は、特にエアバス A320ceo などの古いモデルの運用寿命を延ばすために、費用対効果の高い改修やアップグレードを優先します。アジア太平洋および中東での MRO 施設の拡大は、サービス プロバイダーがダウンタイムを短縮するための予知保全や IoT 対応ソリューションを提供することで、この発展を促進します。さらに、排出ガスと騒音に関する行政基準が厳しくなったことで、通信事業者は時代遅れの APU を新しい適合モデルに置き換えるようになっており、アフターマーケットの勢いを支えています。

OEM セグメントは、予測期間中に 12.16% の CAGR で増加すると予想されます。

航空機の種類別

固定翼セグメントの成長を促進する民間航空の拡張と機材の近代化に対するAPU需要の高まり

航空機の種類に基づいて、市場は固定翼、回転翼、UAV に分類されます。固定翼はさらにナローボディ、ワイドボディ、ビジネスジェット、リージョナルジェットなど。

固定翼セグメントは、2026年に世界で82.52%を占める航空機APU市場で最大のシェアを占めると予想されている。パンデミック後の航空旅行の急増により、特に地上管制や客室システムにAPUを使用するエアバスA320やボーイング737などの狭胴機の航空機発注が加速している。航空会社は、厳格化する規制に準拠するために燃料効率が高く、排出ガスの少ない APU を優先する一方、軽量複合材やモジュール設計の進歩により運用能力が向上し、メンテナンスコストが削減されます。固定翼 APU は軍事近代化プログラムの恩恵を受けており、新しい輸送機や戦闘機はミッションクリティカルなシステムに高度な補助動力を必要とします。アジア太平洋地域は、中国のC919受注とインドの航空開発によって牽引されており、セグメントの成長を牽引する重要な地域です。

UAV セグメントは、予測期間中に 17.83% の CAGR で増加すると予想されます。

電源別

従来型燃料燃焼セグメントの成長を促進するガスタービンエンジンの軍事用途の拡大

電源に基づいて、市場は従来の燃料燃焼、油圧アキュムレータ、電動などに分類されます。

従来型燃料燃焼セグメントは、2026 年に 40.58% を占める最大の市場シェアを占めると予想されています。従来型燃料燃焼を燃料とするこれらのユニットは、地上作業や緊急時に空気圧と電力を供給するために不可欠です。エアバス A380 (プラット&ホイットニーの PW980 を使用) やボーイング 787 (電気のみだがガスタービンベース) など、同社の幅広い航空機の選択は、同社の重要な部分を強調しています。イノベーションは、コンプレッサー計画の進歩や厳格化する規制に準拠するための排出量削減など、燃料能力の向上に重点を置いています。ガスタービン APU は、高い電力需要と運用の柔軟性が不可欠な軍用機や海洋用途に不可欠です。

電動 APU セグメントは、予測期間中に 13.73% の CAGR で増加すると予想されます。

[WKKgZ cDiB]

プラットフォーム別

商業部門の成長を促進する航空旅行リクエストの増加

プラットフォームに基づいて、市場は商業用と軍事用に分類されます。

商用セグメントは、2026年に66.82%の最大の市場シェアを占めると予想されています。商用セグメントは、特にアジア太平洋などの発展途上市場での航空旅行需要の増加によって牽引されており、そこでは機材の拡大や新しい航空機の納入に高度なAPUが必要となります。持続可能性に関する命令により、燃料効率を向上させながら排出ガスと騒音を削減する電動 APU とハイブリッド フレームワークの採用が加速しています。 3D プリントされたコンポーネントや軽量複合材料などの進歩により、ハネウェルなどの市場プレーヤーが予知保全を統合してダウンタイムを最小限に抑え、実行が強化されています。

軍事分野は、予測期間中に 9.98% の CAGR で増加すると予想されます。

航空機APU市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

北米

North America Aircraft APU Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に18億3,780万米ドルで圧倒的なシェアを維持し、2025年も20億7,600万米ドルで首位を維持した。北米は、ボーイングによる強力な航空宇宙製造、エアバスの米国事業、高度な MRO インフラストラクチャー、厳しい FAA 規制による軍事近代化によって市場を支配しています。これにより、A320neo や 737 MAX などの商用機向けの高品質 APU が保証され、軍との契約が増加しており、ボンバルディア社のガルフストリームを利用したビジネス航空も可能になります。これらの要因が地域市場の成長を推進しています。パンデミック後の航空旅行の回復と、ハネウェルの 131-9A などの電気およびハイブリッド APU への投資は、研究開発ハブと低排出技術への注力によって大きくサポートされ、成長効率のアップグレードを維持しています。米国市場は、2026 年までに 15 億 3,000 万米ドルと評価されています。

米国の航空機APU市場

米国市場は分析的に 2026 年に約 15 億 9,390 万米ドルと概算でき、CAGR の約 10.80% を占めます。米国は、民間航空機の拡大(ユナイテッド航空、デルタ航空)とF-35やP-8ポセイドンなどの軍需品によって牽引され、世界最大のAPU市場シェアを保持しています。排出規制などの規制上のリーダーシップにより、先進的な APU の導入が加速します。ハネウェルやプラット・アンド・ホイットニーなどの OEM も電動 APU でリードしています。さらに、A320ceo などの老朽化した機材の改修により、IoT 統合により MRO 効率が最適化され、需要が増加しています。

ヨーロッパ

ヨーロッパは、予測期間中に全地域の中で2番目に高い11.32%の成長率を記録し、2026年までに評価額19億3,070万米ドルに達すると予測されています。ヨーロッパの市場は、主にEUフライトパス2050や、ルフトハンザとエールフランスのMRO提携などの航空会社のパートナーシップによって推進される持続可能性の義務によって成長しています。この地域では、A350 や A220 などの次世代航空機用の低排出ガス APU が優先されており、OEM はハイブリッド電気システムに投資しています。軍事近代化とダッソー、エアバス コーポレート ジェットなどによる一般航空の成長により、高い製品需要が生じています。ヨーロッパの先進的なインフラストラクチャーと、MRO における循環経済実践への注力が、この地域の市場需要をさらに促進しています。英国市場は2026年までに5億1,000万米ドルと評価され、ドイツ市場は2026年までに4億5,000万米ドルと評価されています。

英国の航空機APU市場

2026 年の英国市場の成長は約 3 億 3,780 万ドルと推定され、CAGR は約 11.43% となります。英国の航空機 APU 需要は、主に航空機の頻繁な動き、タイトな納期期待、およびヨーロッパとの強力な MRO 接続によって促進されています。 OEM の需要は主要な組立ハブに比べて限られていますが、使用率の高さ、交換/プーリングへの依存、迅速なトラブルシューティングと迅速なスペア アクセスの重視により、アフターマーケットの需要は堅調です。

ドイツの航空機APU市場

ドイツの市場は、2026 年に約 2 億 5,620 万米ドルに達すると予測されています。これは、ヨーロッパの航空会社の大きな拠点と強力な MRO/物流能力によって支えられています。 OEM関連の需要は欧州の生産ペースに追随していますが、アフターマーケットの需要はサイクルの多い操業と冬の状況により高いままです。オペレーターは規律あるバイヤーであり、信頼性のアップグレードを優先します。予知保全時間厳守を守るための予測可能な納期。

アジア太平洋地域

アジア太平洋地域は、2026年に17億3,420万米ドルに達し、市場で3番目に大きい地域の地位を確保すると推定されています。アジア太平洋市場は、航空旅行の急増と機材の拡充(中国のCOMAC C919、IndiGoの500機以上のA320neoの発注)によって、今後数年間で最高の成長率を達成すると予測されています。現地製造 (ヒンドゥスタン航空) と政府の取り組み (中国の航空自立政策) により、輸入依存が減少しています。格安航空会社 (エアアジア、スパイスジェット) と軍用 UAV プログラム (インドの Rustom-II) により、コンパクトで燃料効率の高い APU の需要が高まっています。シンガポールとマレーシアの MRO ハブが市場の成長をサポートする一方、グリーン APU への投資はネットゼロ目標と一致しています。日本市場は2026年までに3.1億米ドル、中国市場は2026年までに4.7億米ドル、インド市場は2026年までに4.1億米ドルと推定されています。

日本の航空機APU市場

2026 年の日本市場シェアは約 2 億 3,350 万ドルと推定され、予測期間中の CAGR の約 11.73% を占めます。日本の製品需要は安定しており、品質重視です。フリートの更新は OEM に関連した需要をサポートする一方、アフターマーケットの需要は高い派遣基準と予防保守文化によって形成されます。強力な空港インフラストラクチャは、日常的なゲート APU の実行時間を短縮できますが、APU は、不規則な運航、寒冷時の出発、およびネットワーク全体の信頼できる自律機能にとって依然として不可欠です。

中国航空機APU市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約5億3,130万米ドルと推定されています。中国の APU 需要は、保有車両の増加と国内ネットワークの密集化により拡大しています。 OEM の需要は納入主導型ですが、アフターマーケットの需要は設置ベースが成熟するにつれて加速します。高いサイクル強度と地域的な極端な気象により、撤去とスペアの引き取りが増加しますが、部品へのアクセスと工場のキャパシティーにより、不均一な実行と納期のばらつきが生じる可能性があります。

インドの航空機APU市場

2026 年のインド市場は約 2 億 7,500 万米ドルと推定されています。インド市場は、積極的な機材拡充と短距離路線の利用率の高さにより、最も急速に成長している市場の一つです。 OEM の需要は航空機の納入に追従する一方、アフターマーケットの需要はサイクル、熱、粉塵への曝露に伴って急激に増加します。オペレーターはコストを重視しますが、ディスパッチを保護するためにプール、交換ユニット、信頼性の修正に投資します。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東、アフリカ、ラテンアメリカの市場は、2026年には評価額が3億7,970万米ドル、6億4,220万米ドルに達すると見込まれています。ラテンアメリカの市場は、LCCの拡大と機材のアップグレードによって緩やかな成長を遂げています。経済的制約とインフラ不足により他の地域に比べて成長が制限されていますが、メキシコとブラジルの観光業の成長と軍事近代化はニッチな機会を提供しています。老朽化したリージョナルジェット機のためアフターマーケットサービスが主流となっており、エンブラエル・ハネウェルなどの提携によりAPUのライフサイクル管理がサポートされている。中東およびアフリカ市場は、航空会社の拡大と軍用無人航空機の採用により成長しています。サウジアラビアの紅海プロジェクトやMRO投資などの空港近代化により、この地域の航空機APU需要がさらに高まっています。

競争環境

主要な業界プレーヤー

主要企業による継続的な技術革新とAPU需要の拡大により、市場での優位な地位を確立

市場の競争状況から、さまざまな競合他社についての洞察が得られます。ハネウェルとプラット・アンド・ホイットニー・カナダは航空機の APU 量を支えており、主にラインフィット需要が堅調な高料金の単通路プログラムによって推進されています。サフランは、自律性と堅牢な信頼性が重要な購買要素となるビジネス ジェット、ヘリコプター、軍事プラットフォームで勢いを築いています。コリンズ・エアロスペースは可用性を向上させる交換および修理チェーン・モデルを通じて成長をサポートし、一方ルフトハンザ・テクニックはMRO能力の追加とより迅速な納期によって市場を拡大します。 PBS エアロスペースはニッチな防衛と特殊任務の成功を通じて成長し、ロールスロイスは電動化ロードマップを通じて長期的な方向性に影響を与えています。全体的な成長は、生産品質、部品の入手可能性、および修理のスループットにますます依存します。

キーのリスト 航空機 APU 企業の概要

- ハネウェルインターナショナル株式会社(私たち。)

- プラット&ホイットニー(アメリカ)

- サフラングループ(フランス)

- Collins Aerospace (RTX Corporation) (米国)

- ロールスロイス社 (K.)

- ルフトハンザ テクニック(ドイツ)

- PBS 航空宇宙(私たち。)

- ターキッシュ テクニック株式会社(トルコ)

- スタンダードエアロ(米国)

- MTU Aero Engines AG (ドイツ)

主要な業界の発展

- 2025年3月~フィンランドの主要航空会社であるフィンエアーは、A330 フリートの補助電源装置 (APU) をサポートするため、EPCOR B.V. との契約を 5 年間延長して再確立すると発表しました。 EPCOR、APU および空気圧コンポーネントの修理を担当するエールフランス インダストリーズ KLM エンジニアリング & メンテナンス (AFI KLM E&M) は、GTCP331 ~ 350 モデル APU のメンテナンスを航空会社に供給していきます。

- 2024年12月~フィリピン航空は、PALのA320フリートの航空機APUの保守および修理を目的としたエールフランスKLMとの提携を発表した。このパートナーシップは特に APU131-9A を対象としています。

- 2024年11月~カタール航空は、航空機APUの公式メンテナンスおよびオーバーホールパートナーとしてハネウェル・インターナショナル社を選定したことを発表した。中東およびアフリカ地域で発行された最初のライセンスは、カタール航空の重要な成果を示しています。

- 2024年9月 –エアバスは、ハネウェルのためにハネウェル・インターナショナル社と提携し、同社の長距離ワイドボディ機 A350 用の航空機 APU 用の主要な機械システムをエアバスに提供しました。

- 2023年11月 –プラット・アンド・ホイットニーはエミレーツ航空と提携して、エアバス 380 航空機用の航空機 APU を保守しました。この契約は10年間になる予定で、具体的には同社のエアバスA380型機に搭載された116台のPW980補助電源装置(APU)の保守とサポートを扱うことになる。

レポートの対象範囲

このレポートは市場を徹底的に分析し、著名な企業、市場セグメンテーション、競争環境、APUの種類、テクノロジーの採用などの重要な側面を強調しています。これに加えて、市場動向に関する洞察を提供し、業界の重要な発展に焦点を当てます。前述の側面に加えて、長年にわたる市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.61% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

エンドユーザー別 · OEM · アフターマーケット 航空機の種類別 · 固定翼 o ナローボディ o ワイドボディ o ビジネスジェット o リージョナルジェット · ロータリーウィング · UAV 電源別 · 従来の燃料燃焼 · 油圧アキュムレータ · 電動

プラットフォーム別 ・ コマーシャル

地域別 北米 (エンドユーザー、航空機の種類、電源、プラットフォーム、国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ (エンドユーザー、航空機の種類、電源、プラットフォーム、国別) · 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · ロシア (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋 (エンドユーザー、航空機の種類、電源、プラットフォーム、国別) · 中国 (エンドユーザーによる) · インド (エンドユーザーによる) · 日本 (エンドユーザーによる) · オーストラリア (エンドユーザーによる) · シンガポール (エンドユーザーによる) · アジア太平洋地域のその他の地域 (エンドユーザーによる) その他の国(エンドユーザー、航空機の種類、電源プラットフォーム、および国別) · ラテンアメリカ (エンドユーザーによる) · 中東およびアフリカ (エンドユーザーによる) |

よくある質問

2025 年の市場評価額は 61 億 1,000 万ドルで、2034 年までに 148 億 5,000 万ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に10.61%のCAGRを記録すると予測されています。

プラットフォーム別では、2025年には商用セグメントが市場シェアの過半数を占めた。

世界的な航空旅行の急増と航空輸送ネットワークの拡大により、市場は大幅に成長しました。

Honeywell International Inc.、Pratt & Whitney、Safran Group、Collins Aerospace (RTX Corporation)、Rolls-Royce Plc、Lufthansa Technik などが市場の主要企業です。

2025 年には北米が世界市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。