DNA合成市場規模、シェアおよび業界分析、製品およびサービス別(製品{機器および試薬および消耗品}、およびサービス)、タイプ別(オリゴヌクレオチド合成および遺伝子合成)、アプリケーション別(診断{感染症、がん、その他)、治療薬{遺伝子治療、予防医学}、研究開発{クローニングおよび遺伝子編集、創薬および開発})、エンドユーザー別 (製薬企業およびバイオテクノロジー企業、研究開発受託機関 (CRO) および開発受託製造機関 (CDMO))、地域別の予測、2026 ~ 2034 年

主要市場インサイト

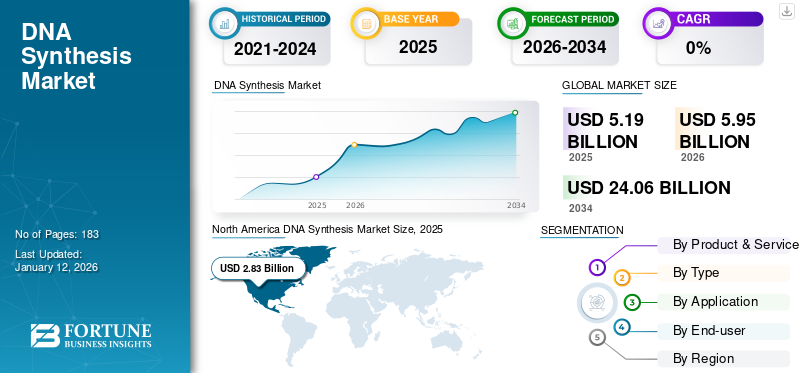

世界の DNA 合成市場規模は 2025 年に 51 億 9 千万米ドルでした。市場は 2026 年の 59 億 5 億米ドルから 2034 年までに 240 億 6 千万米ドルに成長すると予想されており、予測期間中に 19.09% の CAGR を示します。北米は 2025 年に 54.61% の市場シェアを獲得し、DNA 合成市場を独占しました。

DNA 合成は、デオキシリボース核酸 (DNA) を人工的に製造するプロセスです。 DNA を構築する合成技術の開発により、生物学を理解し、操作する能力が向上しました。オリゴヌクレオチド、遺伝子、DNA断片など、さまざまな種類の合成DNAを用意しており、お客様のニーズに合わせてご利用いただけます。合成 DNA は、新薬やワクチンの開発、遺伝性疾患の遺伝子治療、分子診断ツールの開発に使用されます。ポリメラーゼ連鎖反応 (PCR)病原体や病気を検出するためのアッセイと核酸ベースのセンサー。さらに、医療費の増加に伴う慢性疾患、遺伝性疾患、希少疾患の罹患率の増加により、個別化された治療に対する意識が高まり、合成 DNA の採用が推進されています。したがって、新しい治療法、診断法、研究イニシアチブの分野における合成 DNA の需要の高まりが、世界の DNA 合成市場の成長を押し上げています。

さらに、主要企業は、研究者が設計状況により集中できるように、合成 DNA のコストを下げることに積極的に取り組んでいます。さらに、市場で幅広いサービスを提供するための研究開発活動を拡大するためのインフラストラクチャと施設を進歩させる主要企業による取り組みが増加しており、市場の成長を促進しています。

- 2022年4月、Ansa Biotechnologies, Inc.は、同社のDNA合成プロセスの研究開発活動を支援し、カスタマイズ可能なサービスを開始することを目的としたシリーズA資金で6,800万米ドルを調達したと発表した。

新型コロナウイルス感染症(COVID-19)の影響により、世界市場はプラスの影響を受けました。新型コロナウイルス感染症の症例数の突然の増加により、分子診断検査の開発需要が増加しました。ワクチン新型コロナウイルス感染症(COVID-19)ウイルスについて。パンデミック終息中に主要企業の収益の増加が観察されました。ただし、2022 年には市場は安定し、予測期間を通じて堅調な CAGR が見込まれると予想されます。研究開発努力の強化に加え、慢性疾患や感染症の有病率の増加により、世界市場は予測期間中に成長軌道を維持することが容易になりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

DNA合成市場の重要なポイント

- 2025年の市場規模:51億9,000万ドル

- 2026年の市場規模:59億5,000万ドル

- 2034 年の予測市場規模: 240 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 19.09%

- 北米は 2025 年に 54.61% のシェアを獲得し、DNA 合成市場を独占しました。

- 遺伝子合成セグメントは、2026年に74.31%の市場シェアを占めると予測されています。

- 診断セグメントは、2026 年に 50.26% の市場シェアを保持すると予測されています。

北米

北米は 2025 年に 54.61% のシェアを保持し、その価値は 28 億 3,000 万米ドルに達しました。

アジア太平洋地域

アジア太平洋市場は、2025 年に 8 億 8,000 万米ドルと評価されます。

ヨーロッパ

ヨーロッパ市場は、2025 年に 11 億 4,000 万米ドルと評価されます。

私たち。

市場は2026年までに30億3,000万米ドルに達すると推定されています。

日本

市場は2026年までに2億4,000万米ドルに達すると推定されています。

続きを読む

DNA合成市場動向

市場成長の道筋を特定する DNA 合成技術の進歩

近年、DNA合成市場は大きなトレンドを見せており、大手企業はDNA合成のための先進的な製品や技術の開発に注力しています。コスト効率が高く持続可能な合成製品に対するニーズが高まっているため、企業はより速く、より安価で、より正確な DNA の合成を重視するようになりました。

- たとえば、新たな合成法の 1 つとして、マイクロ流体工学のアプローチが挙げられます。この方法は、反応の並列化が強化され、手動の複数ステップのプロトコルの必要性が減少するため、自動マイクロ流体システムを介した遺伝子合成の所要時間を大幅に短縮し、このような技術の進歩により、将来の市場の成長が促進されると予想されます。

さらに、合成 DNA 製造の持続可能な方法を後押しする高度な機器を開発するための主要企業による資金調達活動の増加により、予測期間中に市場がさらに成長すると予想されます。

- たとえば、2023年8月、アタンタレスは酵素効率を向上させ、ハイスループットの酵素DNA合成方法を自動化する分子チップを開発するために1,390万米ドルの資金を調達した。このような取り組みは主要企業によって行われ、予測期間中の市場の成長につながります。

- 北米では、DNA合成市場が2023年の22億5,000万米ドルから2024年には25億1,000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

DNA合成市場の成長要因

市場の成長を促進する複数の用途により DNA 合成製品とサービスの需要が増加

過去数十年間で、合成 DNA の需要が大幅に増加し、新しい酵素、新しいタンパク質、新薬の発見の生産にプラスの影響を与えています。新しい薬や治療法の導入における合成生物学の採用の増加により、合成 DNA の需要が高まっています。これにより、DNA の純度を高め、量を増やし、コストを削減することを目的とした新技術の開発が促進されました。したがって、これらの需要により、天然源からの DNA の単離ではなく、合成 DNA の供給への商業的優先順位の変化が生じています。

さらに、慢性疾患の有病率の上昇と、個人に合わせた治療の選択肢に対する人々の意識の高まりにより、世界中で合成 DNA 製品およびサービスの使用と生産が増加しています。

- たとえば、American Cancer Society, Inc.が発表したデータによると、2024年には米国で2,001,140件の新たながん症例が発生すると推定されています。このような症例数の増加には早期かつ正確な診断方法が必要であり、そのためこれらのサービスや製品が市場で採用されることになります。

さらに、希少疾患に対する遺伝子ベースの治療法の承認の増加により、合成 DNA サービスおよび製品の採用が増加し、市場の成長を促進しています。

- たとえば、2023年12月、米国FDAは、12歳以上の患者の鎌状赤血球症を治療するための初の細胞ベースの遺伝子治療として、キャスゲビーとリフゲニアを承認しました。その点で、Casgevy は新しいゲノム編集技術を利用しており、遺伝子治療。このような承認と発売が市場の成長を推進しています。

患者の治療成績を向上させるための医療支出の増加が市場の拡大を促進

近年、医療費の増加に伴い、医療提供者と患者の両方が精密医療を提唱し、新しい治療法の研究開発への投資を増やしています。

さらに、遺伝子合成は、がんや遺伝性疾患を含むさまざまな疾患に合わせた治療の選択肢を可能にし、臨床研究や治療介入で人気のある選択肢となっています。

しかし、いくつかの国の政府は、患者ケアの水準を向上させるために、精密医療の推進と医薬品開発の進歩にも取り組んでいます。

- たとえば、2021年1月の英国商務貿易省によると、英国政府は精密医療を含む研究開発の機会により重点を置くため、2025年までに公共支出を273億6,000万米ドル増加する予定だという。また、政府のGDPの2.4%は、2027年までに研究開発イニシアチブに費やされる予定です。このような政府のイニシアチブは、管理可能なコストでこれらの治療法にアクセスするための患者ケアに向けられており、予測期間中の世界市場の成長を推進します。

さらに、最先端の技術や最先端の設備に投資するための主要プレーヤーによる資金調達活動の増加が、最終的に市場の拡大を推進しています。

抑制要因

明確な規制インフラの欠如と熟練労働者の不足が市場の成長を妨げる

近年、合成 DNA の需要が増加していますが、市場は強固な規制枠組みの欠如により課題に直面しています。規制上の不確実性により、新しい製品やサービスの市場投入が遅れる可能性があります。

- たとえば、2022 年 9 月に欧州医薬品庁は、合成オリゴヌクレオチドの開発と製造に関するガイドラインを確立する必要性について言及したコンセプトペーパーを発表しました。活性物質の化学に関するガイドライン (EMA/454576/2016) および動物用医薬品の活性物質の化学 (EMA/CVMP/QWP/707366/2017) ではカバーされていない、合成オリゴヌクレオチドの製造プロセス、特性評価、仕様、および分析管理に関する特定の側面に対処するガイドラインを確立することが提案されました。

不明確な規制シナリオの存在は、遺伝子およびオリゴヌクレオチドの開発と製造を妨げる可能性があり、予測年間の世界市場の成長を妨げると予想されます。

DNA合成市場セグメンテーション分析

製品およびサービス分析別

コスト効率の高いカスタマイズされた合成が市場のサービス分野の成長につながる

製品とサービスの観点から見ると、世界市場は製品とサービスに分かれています。製品セグメントはさらに、機器と試薬および消耗品に分かれています。

サービス部門は、製品およびサービス部門の世界市場のかなりの部分を占めると予想されています。 2026 年の 72.76% という高いシェアは、合成 DNA のプロバイダーが提供する高度なサービスによるものです。いくつかの企業が、ハイエンドの機器、試薬、訓練を受けた人材を備えた包括的なソリューションと、高純度、精度、費用対効果を組み合わせた、より短い納期でのカスタマイズされたソリューションを提供しています。このような要因により、合成 DNA に対する研究および業界の需要を満たすためのサービスを選択する学術研究機関や製薬バイオテクノロジー企業の需要が高まっています。さらに、先進的な合成 DNA 製造施設を立ち上げるために両社間の協力を強化することは、市場におけるこのセグメントの成長につながるでしょう。

- たとえば、2024 年 4 月、旭化成バイオプロセス (AKB) は Axolabs と協力して、ドイツのベルリンにオリゴヌクレオチド cGMP 生産のための最先端の製造施設を立ち上げました。この提携は、世界規模で患者の健康を向上させるためのオリゴヌクレオチドベースの治療法の開発を進化させることに焦点を当てています。

さらに、顧客に高品質の製品を提供するためにサービス内容を強化するための企業間の戦略的取り組みが増加しており、このセグメントの成長が促進されると予想されます。

- たとえば、2023年11月、LGC Limited事業部門のLGC Biosearch Technologiesは、同社のオリゴヌクレオチド製品能力を強化するために、低スケールおよび超低スケールのDNA/RNAオリゴヌクレオチド合成および精製用の固体支持体埋め込みフリットの製造および供給業者であるPolyDesignを買収した。

さらに、製品部門は市場のかなりの部分を占めていました。市場の主要企業による製品発売の増加により、このセグメントの大幅なシェアが拡大し、市場におけるこのセグメントの成長を促進しています。同様に、試薬および消耗品は、診断および治療におけるこれらの製品の用途の増加により、製品セグメントで最大のシェアを占めました。

- 2023 年 5 月、Telesis Bio Inc. は、Gibson Assembly または Golden Gate アセンブリを介した DNA 断片の自動アセンブリを可能にする BioXp Select DNA クローニング キットの商業出荷を発表しました。このような発売は、市場におけるセグメントの成長を促進します。

タイプ別分析

遺伝子合成サービスの立ち上げ増加がセグメントの成長につながる

種類に基づいて、市場はオリゴヌクレオチド合成と遺伝子合成に分かれます。

遺伝子合成セグメントは、2026 年に 74.31% の圧倒的な市場シェアを保持しており、予測期間中に大幅な CAGR で拡大すると予想されます。遺伝子合成では、研究機関や業界の特定のニーズに応じて DNA 配列をカスタマイズできます。遺伝子合成技術の進歩は、研究者や企業の間でカスタマイズされた遺伝子を注文する需要の高まりと相まって、DNA 配列合成のコスト削減につながりました。さらに、顧客の需要を満たすために新しい遺伝子合成サービスを開始する市場の主要プレーヤーによる強力な取り組みが、予測期間中の市場の成長を促進すると予想されます。

- たとえば、Twist Bioscience は 2023 年 11 月に、新しい遺伝子合成サービスである Twist Express Genes を開始し、0.3 ~ 5.0 kb の範囲の遺伝子を 5 ~ 7 営業日の迅速な出荷納期で提供します。このような発展は市場セグメントの拡大につながります。

さらに、オリゴヌクレオチド合成セグメントは市場でかなりのシェアを占めており、予測期間中に成長すると予想されます。このセグメントの成長は、合成オリゴの採用増加によるものです。分子診断、治療法、遺伝子治療。また、オリゴヌクレオチド治療薬の需要の高まりにより、診断や医薬品開発におけるオリゴヌクレオチドの需要の高まりに応えるために、オリゴヌクレオチド製造施設を拡張するためのカスタマイズされた DNA メーカー間の協力活動が増加しています。

- たとえば、2023 年 5 月、GenScript は中国の鎮江市にあるオリゴヌクレオチドおよびペプチドの生産施設の拡張を発表しました。施設の拡張は、分子診断やワクチン開発のためのオリゴヌクレオチドおよびペプチド合成に対する需要の高まりに対応することを目的としている。オリゴヌクレオチド合成セグメントにおける世界的な存在感を拡大するための主要企業のこのような取り組みの高まりにより、市場におけるこのセグメントの成長が推進されます。

アプリケーション分析による

分子診断用のオリゴヌクレオチドの使用増加により、2024 年には診断分野の優位性が実現

アプリケーションセグメントに関しては、市場は診断、治療、研究開発に分かれています。診断セグメントはさらに、感染症、がんなどに細分化されています。治療薬セグメントは、遺伝子治療、予防医学などにさらに細分化されています。研究開発部門はさらに、クローニングと遺伝子編集、創薬開発などに細分化されています。

診断セグメントは、世界の DNA 合成市場シェアの最大部分を占めていました。この部門の圧倒的なシェアは、医療費を軽減するために正確かつタイムリーな診断のニーズが高まっていることに加えて、慢性疾患や遺伝性疾患の発生が増加していることによってさらに高まっています。

- 診断セグメントは、2026 年に 50.26% のシェアを保持すると予想されます。

- たとえば、2024 年 2 月に世界保健機関 (WHO) が発表したニュースによると、2022 年には約 2,000 万人の新たながん症例が報告されました。

また、分子診断は、オリゴヌクレオチドがPCRのプローブやプライマーとして使用され、分子診断に使用されるため、疾患を正確に検出するための重要な技術となり、市場の成長につながっています。

さらに、治療薬セグメントは市場のかなりの部分を占めており、予測期間中に成長すると予想されます。ワクチンや遺伝子治療の開発におけるオリゴヌクレオチド、遺伝子、DNA フラグメントの採用の増加は、市場におけるこの分野の成長につながります。

- たとえば、2024年4月、ファイザー社は、成人の中等度から重度の血友病Bの治療に使用されるアデノ随伴ウイルス(AAV)ベースの遺伝子治療であるBEQVEZの米国食品医薬品局(FDA)の承認を発表した。

さらに、創薬と開発、遺伝子工学、遺伝子クローニング、遺伝子欠陥を特定するための編集、遺伝性疾患の潜在的な治療法のモデル化などの研究イニシアチブが増加したことにより、研究開発部門が市場でかなりのシェアを占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

セグメントの成長により、製薬企業およびバイオテクノロジー企業による遺伝子治療の承認が増加

エンドユーザーに基づいて、世界市場は製薬企業、バイオテクノロジー企業、研究受託組織 (CRO) および開発製造受託組織 (CDMO) などに分類されます。

製薬およびバイオテクノロジー企業セグメントは、2024年の世界市場で圧倒的なシェアを占めました。このセグメントの成長は、製薬企業およびバイオテクノロジー企業がさまざまな疾患の新しい治療法を開発するために合成DNA製品の採用を増やし、市場の成長につながったことによるものです。また、製薬会社やバイオテクノロジー会社による遺伝子ベースの治療薬の規制当局の承認や発売の増加により、この分野の市場の発展が促進されています。

- たとえば、2024 年 1 月、米国食品医薬品局は、定期的な輸血を必要とする稀な血液疾患である鎌状赤血球症を治療するための Vertex Pharmaceuticals と CRISPR Therapeutics の遺伝子治療を承認しました。

研究受託機関 (CRO) および開発製造受託機関 (CDMO) 部門は、世界の DNA 合成市場で大きなシェアを占めていました。これらの機関は、高度な専門知識、規制された環境、高度なインフラストラクチャを備えており、合成 DNA のカスタムおよび大規模生産のための包括的なサービスを必要とし、提供しています。また、市場で費用対効果の高い先進的なサービスを提供する重要な企業による発売数の増加も、セグメントの成長の原因となっています。

- たとえば、2023 年 5 月に、GenScript は GenTitan という名前で、最初で唯一の商用ミニチュアである Gene Fragments 合成サービスを開始しました。半導体ハイスループット DNA 合成のためのプラットフォーム。このような発売により、部門別の成長が促進されると予想されます。

さらに、その他のセグメントが市場の重要な部分を占めると予想されます。その他のセグメントには学術研究機関が含まれます。このセグメントは、合成生物学およびゲノム分野の進歩に向けた研究開発の取り組みの高まりにより、予測期間中に潜在的なCAGRで成長すると予想されます。

地域の見識

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

North America DNA Synthesis Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025 年の北米の市場規模は 28 億 3,000 万米ドルで、世界市場の 54.61% を占め、2026 年には 32 億 2,000 万米ドルに成長すると予測されています。慢性疾患や遺伝性疾患の有病率の上昇と、人々の個別化された治療に対する意識の高まりにより、これらの医薬品の研究開発が促進されています。このような早期診断と精密医療に対する需要の高まりにより、この地域でのこれらの製品やサービスの導入が促進されています。さらに、顧客により速く、より信頼性の高いサービスを提供するために、著名な企業が開始するサービスの数が増加しており、市場の成長領域は拡大しています。米国市場は、2026 年までに 30 億 3,000 万米ドルに達すると推定されています。

- たとえば、2024 年 3 月、Elegen は ENFINIA DNA の進歩を開始しました。これにより、非常に複雑な DNA を 10 営業日以内に研究者に提供できるようになります。

さらに、この地域の高度な研究施設とインフラストラクチャー、および活発な資金調達活動により、合成生物学のワークフローが拡大し、市場におけるこの地域の優位性に貢献しています。

ヨーロッパ

欧州市場は2025年に11億4,000万米ドルを生み出し、世界市場の22.06%を占め、2026年には13億3,000万米ドルに達すると予想されています。この地域の成長は、診断と治療の進歩のためのこの分野での研究開発活動の増加によって促進されています。また、主要企業と研究所との戦略的取り組みの拡大は、予測期間におけるこの地域の成長につながるでしょう。英国市場は2026年までに2億2,000万米ドルに達すると推定され、ドイツ市場は2026年までに3億2,000万米ドルに達すると推定されています。

- 2023年10月、エボネットックスは、半導体チップと温度コントローラーを備えたDNA合成プラットフォームをインペリアル・カレッジ・ロンドン(ICL)に設置し、どの研究室でもDNA合成を可能にし、ヒトの病気や感染症の研究を実施できるようにすると発表した。

アジア太平洋地域

アジア太平洋地域は、2025 年に評価額 8 億 8,000 万米ドルで世界市場に 16.97% 貢献し、2026 年には 10 億 5,000 万米ドルに達すると予測されています。一方、アジア太平洋地域は 2032 年までに大幅に成長すると予想されています。この地域は、予測期間中に最も高い CAGR で成長すると予想されます。この地域の成長は、医療インフラの成長と DNA ベースの分子生物学ソリューションの進歩によるものです。新しい DNA 製造施設の立ち上げに対する投資の増加が、この地域の成長を促進すると予想されます。さらに、この地域の合成 DNA 技術を拡大するために、市場関係者と地域の関係者との間の協力が増加することで、アジア太平洋地域の DNA 合成市場の発展が推進されています。日本市場は2026年までに2.4億米ドルに達すると推定され、中国市場は2026年までに4.3億米ドルに達すると推定され、インド市場は2026年までに1.3億米ドルに達すると推定されています。

- たとえば、2022 年 4 月に DNA Script は Research Instruments Pte. Ltd. と販売契約を締結しました。 Ltd.(シンガポール)、Cold Spring Biotech Corp.(中国、台湾、香港)、Premas Life Sciences Pvt. Ltd.をインドに、Bio-Medical Science Co.Ltd.を韓国に設立し、この地域でのSYNTAXシステムの存在感を高めることを目指しています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ地域は市場シェアが比較的低く、2026年から2034年までに適度に低いCAGRで拡大すると予想されています。中東およびアフリカ市場は、2025年に1億1,000万米ドルと評価され、世界収益の2.17%を占め、2026年には1億2,000万米ドルに達すると推定されています。バイオテクノロジーベースの研究のための限られたインフラストラクチャーとリソース、および研究開発のための資金が限られているため、この地域の市場成長は鈍化しています。ただし、この地域のバイオテクノロジーシナリオを変更するための政府の取り組みが強化されると、予測期間中にこの地域の成長が促進される可能性があります。ラテンアメリカ市場は2025年に2億2000万米ドルに達し、市場総収益の4.18%を占め、2026年には2億3000万米ドルに達すると予測されています。

主要な業界プレーヤー

市場での地位を拡大するための主要企業による幅広いサービスと製品の提供

市場の競争環境は半連結構造を反映しています。 Thermo Fisher Scientific Inc.、Integrated DNA Technologies, Inc. (Danaher)、および GenScript は、確立されたブランド プレゼンスと市場での幅広い製品およびサービスの提供により、2024 年の世界市場で重要な地位を占めた主要企業の一部です。

- For instance, in May 2022, GenScript launched GenExact single-stranded DNA (ssDNA) and GenWand closed-end linear double-stranded DNA (dsDNA) services in the U.S. These new GMP-grade services support gene and cell therapy development.

Eurofins Scientific、Twist Bioscience、Azenta, Inc.、LGC Limited も、世界市場における市場シェアの点で著名なプレーヤーの一部です。特定の戦略的取り組み、カスタマイズ可能で費用対効果の高い早期納品オプションを含む幅広いサービスと製品の提供、および新サービスの開始により、予測期間中に主要国での市場での存在感が高まると予想されます。

トップ DNA 合成会社のリスト:

- Thermo Fisher Scientific Inc. (U.S.)

- Integrated DNA Technologies, Inc. (Danaher) (U.S.)

- Eurofins Scientific (Luxembourg)

- GenScript (U.S.)

- Azenta, Inc. (U.S.)

- LGC Limited (U.K.)

- Biomatik (Canada)

- Telesis Bio Inc. (U.S.)

- Twist Bioscience (U.S.)

- Bioneer Corporation (South Korea)

主要な業界の発展:

- 2023 年 11 月:Twist Bioscience は、0.3 ~ 5.0 kb の範囲の遺伝子を 5 ~ 7 営業日の迅速な発送で提供する新しい遺伝子合成サービスである Twist Express Genes を導入しました。

- 2023 年 11 月:Twist Bioscience は、0.3 ~ 5.0 kb の範囲の遺伝子を 5 ~ 7 営業日の迅速な発送で提供する新しい遺伝子合成サービスである Twist Express Genes を導入しました。

- 2023 年 5 月:Telesis Bio Inc. は、Gibson Assembly または Golden Gate アセンブリによる DNA 断片の自動アセンブリを可能にする BioXp Select DNA クローニング キットの商業出荷を発表しました。

- 2023 年 2 月:GenScript は、地域のバイオテクノロジー顧客の需要に応え、プレミアムな遺伝子合成サービスを提供することを目的として、シンガポールに最先端の生産施設を開設しました。

- 2019年8月:Eurofins Scientific は、遺伝子合成能力と、クローニングおよび複雑な遺伝子構築におけるポートフォリオを拡大するために、遺伝子合成の先進企業である Blue Heron Biotech を買収しました。

レポートの範囲

グローバル市場レポートは、推進力、制約、機会、傾向などの業界の概要と市場のダイナミクスに焦点を当てています。これに加えて、市場調査レポートは、市場の技術の進歩に関する情報を提供します。さらに、世界市場分析では、主要な業界の発展と市場での新製品の発売にも焦点を当てています。さらに、新型コロナウイルス感染症(COVID-19)の影響とパンデミック中の業界の概要についてもレポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

成長率 | 2026 年から 2034 年までの CAGR は 19.09% |

セグメンテーション | による 製品とサービス

|

タイプ別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 51 億 9,000 万ドルに達するとのことです。

2025 年の北米市場は 28 億 3,000 万米ドルでした。

市場は、予測期間中に 19.09% の CAGR を示すと予想されます。

2025 年にはサービス部門が市場をリードしました。

2025 年には北米地域が市場を独占しました。

DNA合成製品およびサービスの需要の増加、医療支出の増加などの要因が市場の成長を推進すると予想されます。

DNA 合成技術の進歩が市場の主要なトレンドです。

Thermo Fisher Scientific Inc. と Integrated DNA Technologies, Inc. (ダナハー) は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 183

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。