eVTOLキャビン内装市場規模、シェアおよび業界分析、航空機構成別(マルチコプター/ウィングレス、リフト+クルーズ、ベクトル推力/チルトローター、およびダクトファン/ジェットスタイル)、コンポーネント別(座席システム、拘束と安全性、キャビンパネルとトリム、床材システム、照明システム、キャビンの快適性、乗客インターフェイス、および収納とアクセシビリティ)、座席定員別、素材別、用途別(都市航空タクシー、地域航空モビリティ、観光と観光、緊急医療/公共サービス、その他)、エンドユーザー別 (eVTOL OEM および AAM オペレーター)、および地域予測、2026 ~ 2034 年

eVTOLキャビンインテリア市場規模と今後の見通し

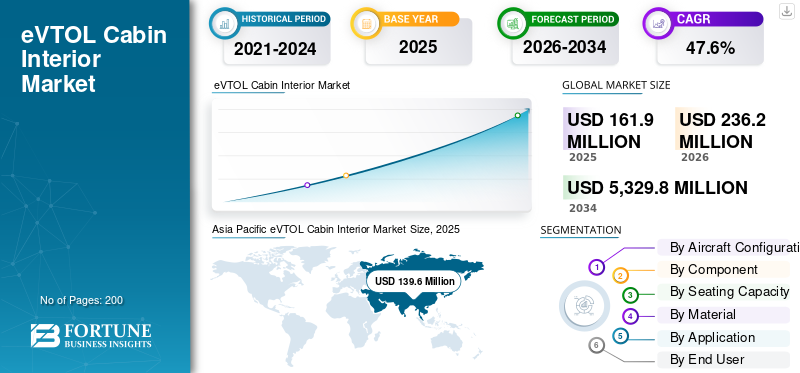

eVTOLの客室内装市場の規模は、2025年に1億6,190万米ドルと評価された。同市場は、2026年の2億3,620万米ドルから2034年までに53億2,980万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は47.6%になると見込まれている。2025年、アジア太平洋地域はeVTOLキャビン内装市場で86.23%の市場シェアを占め、同市場を席巻した。

この市場は、人間工学に基づいた座席、拘束および安全システム、キャビンパネル、床材、照明、乗客インターフェースシステム、収納庫、およびその他の内装部品を含む、電動垂直離着陸プラットフォームで使用される航空機内装品をカバーしています。 The market is gaining traction as eVTOL programs look to certification and initial commercial operations. The market growth is driven by rising demand for urbanエアタクシーサービス、空港シャトル、観光航空券、緊急時の移動など。市場のトレンドは、軽量素材、モジュラーキャビンレイアウト、規制遵守、サプライチェーンの準備状況によって左右されます。

主要な市場プレーヤーは、EHang Holdings Limited、Eve Air Mobility、Joby Aviation, Inc.、Supernal, LLC、RECARO Aircraft Seating GmbH & Co. KG、およびcollins aerospace です。 eVTOL OEM は、航空機固有の客室レイアウトと乗客体験のニーズを定義します。航空機内装サプライヤーは、座席、安全性、照明、内装システム、認証対応の統合をサポートしています。これらの企業は、イブの乗客中心のエレベーターとクルーズキャビン、ジョビーのドバイでの市場準備に関する取り組み、スーパーナルのモジュラーキャビンコンセプトなどの開発により、市場を商業導入に向けて推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

eVTOL キャビンインテリア市場動向

モジュラーキャビンアーキテクチャが市場拡大を再構築

市場は、キャビンを完全に再設計することなく、乗客の移動、貨物の移動、プレミアムシャトルサービス、公共サービスの任務をサポートするために同じ航空機プラットフォームを必要とするため、モジュラーキャビン設計に移行しています。この傾向は航空機の利用率に直接関係しています。柔軟なキャビンにより、ターンアラウンド効率が向上し、カスタマイズコストが削減され、航空機がパイロットによる運航からより自動化された運航に移行する際に内装コンポーネントをアップグレードできるためです。これにより、客室サプライヤーにとっては、軽量の航空機内装、設定可能な座席、迅速に変更できる客室レイアウト、乗客インターフェイス システム、および認証対応の内装システムに対する需要が高まります。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

eVTOL認証への投資増加が市場の成長を促進

eVTOL キャビン内装市場の成長は、パワーリフト航空機のより明確な認証と運用ルールによって促進されています。規制当局がこれらの航空機の認証、操縦、運用、既存の空域への統合に何が必要かを決定すると、OEM とサプライヤーはコンセプトキャビンを超えて、量産可能な航空機内装の設計を開始できるようになります。これは、準拠した座席、拘束システム、照明、キャビンパネル、乗客インターフェースシステム、その他の内装部品に対する需要が高まっており、商業展開する前に航空安全基準に合格する必要があることを示しています。さらに、eVTOL認証、製造能力、商用打ち上げプログラムへの投資の増加により、航空機の内装に対する需要が高まっています。

- 2024 年 10 月、FAA は電動リフトの運用に関する最終規則を発行しました。これには、パイロットおよびインストラクターの認定要件と、電動リフト カテゴリの航空機の運用規則が含まれています。

市場の制約

認証コストと資金調達の圧力が市場の成長を抑制

市場は依然として、新しい航空機プラットフォームの認証に必要な高コストと長いスケジュールによって制約されています。 eVTOL の客室内装は、航空機の認証から独立して拡張することはできません。つまり、機体のテスト、電源システム、安全性検証、規制順守の遅れが、客室内装の調達の直接的な遅れにつながります。これは、商業収益が始まるずっと前から開発支出が続くため、小規模の OEM やインテリア サプライヤーにとっては困難な環境を作り出しています。

市場機会

初期の商用エアタクシーの発売が新たな市場機会を創出

最も強力な市場機会は、eVTOL オペレーターがデモンストレーション飛行から商業準備に移行する初期の発売製品にあります。エアタクシーのネットワークが発展するにつれて、運行会社は耐久性のあるキャビンのレイアウト、人間工学に基づいた座席、乗客向けの高級仕上げ、安全装置、音響処理、迅速なメンテナンスの内装システムを必要とするようになります。これにより、キャビンのサプライヤーは、ラインに合わせた内装だけでなく、将来の交換、改修、オペレーター固有のキャビンのカスタマイズもサポートできるようになります。

市場の課題

インフラストラクチャと動作条件の準備は主要な市場課題です

市場における主な課題は、インテリアがプロトタイプのデモンストレーションだけでなく、要求の厳しい現実の動作環境でも確実に動作することが期待されることです。高温、短い頻繁なサイクル、急速な乗客の処理能力、地上乗務員のハンドリング、およびバーティポートの運用は、客室の冷却、床材の耐久性、座席の素材、照明システム、安全装置にとって課題となります。運航会社は、航空機がこのような条件下でも定期的に運航できることをまだ証明しておらず、サプライヤーは最終的な客室の基準や交換サイクルについて不確実となるだろう。

現在進行中の紛争の影響

地政学的な紛争は市場にさまざまな影響を与える

ロシアとウクライナの戦争、中東紛争、その他現在進行中の安全保障上の引火点は、市場にさまざまな影響を与えています。一方で、これらの紛争により、政府や事業者はより真剣に検討するよう求められています。高度なエアモビリティ緊急対応、医療避難、監視支援モビリティ、空港から市内へのアクセス、制御された低空輸送などに使用され、モジュール式客室レイアウト、拘束および安全システム、耐久性のある床材、音響処理、その他のミッション対応の内装コンポーネントの需要をサポートできます。一方で、同様の紛争により、制裁、空域制限、輸出規制、防衛の優先順位の向上、航空宇宙材料、電子機器、バッテリー、認定された内装システムに関する不確実性などを通じて、航空サプライチェーンに圧力が加えられています。

2025年4月、SIPRIは、世界の軍事支出が2024年に実質9.40%増の2兆7,180億米ドルに達し、特に欧州と中東での増加が顕著であると報告した。ロシアを含む欧州の軍事支出は6,930億ドルを記録し、中東の軍事支出は2,430億ドルに達した。

セグメンテーション分析

航空機の構成による

商業配送量の需要拡大により、マルチコプター/ウィングレスセグメントが優勢

航空機の構成に関して、市場はマルチコプター / 翼なし、リフト + クルーズ、ベクトル推力 / ティルトローター、およびダクテッドファン / ジェットスタイルに分類されます。

マルチコプター/翼なしセグメントは、早期に実現された需要が大型の翼付きプラットフォームではなく、コンパクトで短距離の乗客およびミッションのバリエーションに集中しているため、2025年のeVTOLキャビン内装市場で最大のシェアを保持しました。これらの航空機には、比較的シンプルだが認定された客室レイアウト、基本的な乗客座席、拘束システム、照明、安全性を重視した内装部品が必要です。ほとんどの翼付きリフト + クルーズおよびベクトル推力航空機はまだ認証または商用化前の準備段階にあるため、現在、マルチコプター/翼のない航空機が最も高い客室内部の価値を実現しています。

2026年3月、EHangは、215機のEH216シリーズユニットと6機のVT35ユニットを含む、221機のeVTOL航空機の2025年度の販売と納入を報告した。 EHangはまた、EH216シリーズには旅客輸送、消防、物流のバリエーションが含まれると述べた。

リフト + クルーズセグメントは、予測期間中に 54.5% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

安全性が重視される乗客の宿泊施設に注力し、座席システム部門がリード

コンポーネントに基づいて、市場は座席システム、拘束と安全、キャビンパネルとトリム、床材システム、照明システム、キャビンの快適性、乗客インターフェイス、収納とアクセシビリティに分類されます。

すべての旅客用 eVTOL キャビンには、認定された座席、衝突安全性、拘束装置の互換性、軽量構造、および非常に小さなキャビンの範囲内で人間工学に基づいた座席が必要であるため、座席システム部門が 2025 年に最大の市場シェアを保持しました。 eVTOL では、シートは単なる快適な製品ではありません。これらは重量、重心、乗客の安全性、緊急アクセス、客室の回転効率に影響を与えます。航空機の内装が商業サービスに向けて移行するにつれ、座席は、プレミアム照明や乗客用ディスプレイなどのより自由裁量の機能の前に、OEM によって最初に選択される高価値の客室要素になります。

客室快適性セグメントは最も急速な成長を示し、予測期間中に 51.7% の CAGR を記録すると予想されます。

座席数別

1~2席セグメントが市場を独占コンパクトな認定旅客プラットフォームの需要による

座席数に基づいて、市場は 1 ~ 2 席、3 ~ 5 席、6 ~ 9 席、9 以上に分類されます。

初期の eVTOL 商用化は小型旅客機と短距離自律プラットフォームによって主導されており、2025 年には 1 ~ 2 座席セグメントが最大のシェアを獲得しました。これらの航空機は、大型のキャビンよりも運用上の検証が容易で、キャビン内容の複雑性が低く、観光、制御されたルート、公共デモンストレーション、都市部の短距離モビリティなどの初期のユースケースに適合します。将来的には、より大きな 3 ~ 5 座席の航空機がシェアを獲得するでしょうが、現時点では、理解されている配送ベースは依然として小型のキャビン プラットフォームに偏っています。

3 ~ 5 席のセグメントが最も急速な成長を示し、予測期間中に 68.7% の CAGR を記録すると予想されます。

素材別

重量への敏感さとキャビン効率により、複合材料セグメントが優勢

市場は材料によって、複合材料、高度な熱可塑性プラスチック、軽量金属に分かれています。

eVTOL キャビンは重量に非常に敏感であるため、複合材料セグメントが 2025 年に最大の市場シェアを保持しました。キャビンのパネル、床材、シートシェル、トリム、内装構造に 1 キログラム追加されると、積載量、航続距離、バッテリーパフォーマンスと認証マージン。従来の金属重量の多い内装と比較して、複合材ベースの航空機内装は、軽量化の可能性、設計の柔軟性、耐食性、音響層または振動制御層との統合に優れています。これにより、複合材料はコンパクトで利用率の高い eVTOL キャビン レイアウトにより適したものになります。

先端熱可塑性樹脂セグメントは最も急速な成長を示し、予測期間中に 52.4% の CAGR を記録すると予想されます。

用途別

商業路線の早期準備が都市部エアタクシーセグメントの優位性につながる

市場は用途別に、都市型エアタクシー、地域型エアモビリティ、観光・観光、救急医療・公共サービスなどに分かれている。

最初の商用 eVTOL ユースケースは短距離都市モビリティ、空港から都市への移動、プレミアム通勤、制御された都市回廊に焦点を当てているため、都市エアタクシーセグメントが 2025 年に最大の市場シェアを獲得しました。これらのルートは、コンパクトな客室レイアウト、人間工学に基づいた座席、迅速に清掃できる床材、乗客インターフェイス システム、音響的快適性、および規制に準拠した内装システムに対する直接的な需要を生み出します。地域のモビリティと公共サービスのアプリケーションは成長するでしょうが、都市型エアタクシーは依然として短期的な商用アプリケーションとして最も明らかです。

地域航空モビリティセグメントは最も急速な成長を示し、予測期間中に 74.2% の CAGR を記録すると予想されます。

エンドユーザー別

ラインフィットインテリア統合の拡大が eVTOL OEM セグメントのリーダーシップにつながる

エンドユーザーに基づいて、市場は eVTOL OEM と AAM オペレーターに分類されます。

現在、客室内装の価値のほとんどは航空機の開発および製造段階で生み出されるため、eVTOL OEM は 2025 年に最大の市場シェアを保持しました。 OEM は、航空機が運航会社に届く前に、キャビンの構造、座席定員、拘束要件、トリム レイアウト、重量制限、認証文書、サプライヤーの選択を定義します。大規模な商用フリートが就航するまでは、アフターマーケットおよびオペレーター主導の改修は、OEM 主導のラインフィット内装需要よりも小さいままとなるでしょう。

AAM オペレーター部門は最も急速な成長を示し、予測期間中に 65.5% の CAGR を記録すると予想されます。

eVTOL キャビンインテリア市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific eVTOL Cabin Interior Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、強力なOEM基盤、積極的なFAA規則制定、航空機認証活動、米国での初期の運航計画に支えられ、CAGR 63.7%で成長すると予想されている。この地域は主に高価値の航空機内装に関連しており、主要なプログラムは4~5席のキャビンレイアウト、安全性が重要な座席、拘束システム、乗客インターフェース機能、軽量内装部品を備えた有人旅客輸送航空機を中心に構築されているためである。 FAA の電動リフトの枠組みにより、サプライヤーは客室のレイアウト、内装システム、法規制順守要件を商用航空タクシーの運行と整合させるためのより明確な道筋が得られます。

米国のeVTOLキャビンインテリア市場

北米の市場への大きな貢献により、米国市場は 2025 年に約 1,010 万米ドルとなり、CAGR 62.9% で成長しました。

ヨーロッパ

ヨーロッパ市場は、いくつかのプログラムがまだ認証、資金調達、商品化のマイルストーンを経て進行しているため、予測期間中に 72.7% の CAGR で最速のペースで成長すると予想されます。この地域は、EASA の構造化された特別条件 VTOL フレームワーク、確立された航空宇宙内装の専門知識、英国、ドイツ、フランス、イタリア、その他のヨーロッパ諸国における積極的な eVTOL 開発の恩恵を受けています。欧州の需要は、軽量航空機内装、人間工学に基づいた座席、モジュラーキャビンコンセプト、騒音低減素材、持続可能な内装部品、認定された安全システムに焦点を当てることが予想されます。

ドイツEVTOLキャビンインテリア市場

ドイツ市場は 2025 年に約 80 万米ドルに達し、これはヨーロッパの収益の約 27.84% に相当します。

アジア太平洋地域

アジア太平洋地域が市場を独占中国の巨大な配送基地のおかげで

アジア太平洋地域が市場を支配しており、中国が他の地域よりも早くeVTOL開発から航空機納入、試験運用、商業準備活動への移行を加速しているため、予測期間中に35.4%のCAGRで成長すると予想されている。北米とヨーロッパには強力な認証パイプラインがあります。アジア太平洋地域では、主に中国経由で客室輸送量が最も多くなっています。したがって、この地域は実際の客室内装需要、特に座席システム、基本的な客室、安全装置、およびコンパクトな内装部品において、より高いシェアを占めています。

中国eVTOLキャビンインテリア市場

2025 年の中国市場は 1 億 2,800 万ドルとなり、世界売上の約 91.68% を占めます。

韓国のeVTOLキャビンインテリア市場

2025 年の韓国市場は約 240 万ドルで、アジア太平洋地域の収益の約 1.72% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 56.8% の CAGR で成長すると予想されます。 UAEがすでに民間航空の準備を進めているため、中東の動きが加速しているタクシーベルティポートの開発、規制調整、実機の航空機の準備作業などの業務。ラテンアメリカはより開発段階にありますが、ブラジルはイブ・エア・モビリティとエンブラエルの航空宇宙エコシステムを通じて、この地域に信頼できる長期的な拠点を提供しています。

中東・アフリカ eVTOL キャビンインテリア市場

中東およびアフリカの市場は、2025 年に約 590 万ドルに達し、収益の約 68.64% を占めます。

ラテンアメリカ eVTOL キャビンインテリア市場

ラテンアメリカ市場は、2025 年に約 270 万米ドルで、2034 年には 2 億 4,130 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業が客室レイアウト、乗客定員、人間工学に基づいた座席要件に重点を置くことで市場競争が再形成される

市場の競争環境は依然として形成されており、現在 eVTOL OEM がキャビンの構造、サプライヤーの選択、インテリアの統合に関して最も強い影響力を持っています。 EHang、Eve Air Mobility、Joby Aviation、Supernal などの企業は、自社の航空機プログラムで第 1 世代の客室レイアウト、乗客定員、人間工学に基づいた座席要件、安全システム、モジュール型客室の期待を定義するため、初期の市場の方向性を形成しています。イブは、就航時に乗客4名とパイロットを乗せた人間中心のリフト+クルーズキャビンに焦点を当てており、ジョビーはドバイ準備プログラムを通じて商用エアタクシーの運用に近づき、スーパーナルは乗客と貨物のレイアウトを切り替えることができる構成可能なキャビンを位置づけています。

コリンズ・エアロスペースやレカロ航空機座席などの確立された航空機内装品サプライヤーは、市場がプロトタイプの客室から認定された量産内装品に移行するにつれて、より重要になることが予想されます。その関連性は、座席製品、照明、酸素および旅客サービス システム、構造、システム統合、認証サポート、およびサプライチェーンマネジメント。 eVTOL OEM にとって、成熟した内装システムのサプライヤーと提携することで、技術的リスクを軽減し、法規制へのコンプライアンスを向上させ、生産量の増加に応じて拡張可能な航空機内装をサポートできます。

プロファイルされた主要な eVTOL キャビンインテリア企業のリスト

- EHang Holdings Limited (中国)

- Eve Holding, Inc. / Eve Air Mobility(ブラジル)

- ジョビー・アビエーション社(米国)

- アーチャー・アビエーション社(米国)

- Supernal, LLC (米国)

- バーティカル・エアロスペース社(イギリス)

- BETA Technologies, Inc.(米国)

- Wisk Aero LLC(米国)

- SkyDrive株式会社(日本)

- オートフライト株式会社(中国)

- TCab Tech Co., Ltd.(中国)

- Horizon Aircraft Inc. (カナダ)

- AMSL Aero Pty Ltd.(オーストラリア)

- コリンズ・エアロスペース(RTX事業)(米国)

- RECARO Aircraft Seating GmbH & Co. KG (ドイツ)

- サフランシート(フランス)

- ディール・アビエーション(ドイツ)

- 株式会社ジャムコ(日本)

- FACC AG(オーストリア)

- Expliseat SAS (フランス)

主要な産業の発展

- 2026 年 3 月:EHangは、2025年度に215機のEH216シリーズユニットと6機のVT35ユニットを含む221機のeVTOL航空機の納入を報告し、2025年度の収益は7,290万米ドルであったと報告した。同社はまた、雲浮施設での生産能力が年間1,000台のeVTOLユニットおよびコンポーネントに拡大されたと報告した。

- 2025 年 12 月:Eve Air Mobility は、適合するプロトタイプおよび量産航空機に電動プッシャー モーターを供給するために BETA Technologies を選択しました。この契約により、ベータ版には 10 年間で最大 10 億米ドルのチャンスが与えられる可能性があります。

- 2025 年 6 月:Eve Air Mobilityは、Revoおよびオムニ・ヘリコプターズ・インターナショナルと、最大50機のeVTOL航空機(2億5,000万米ドル相当)、就航サポート、サンパウロ事業のアフターマーケットサービスに関する初の拘束力のある枠組み契約を締結した。

- 2025 年 6 月:Joby Aviation は、ドバイの RTA、DCAA、および UAE GCAA と協力して、最初の航空機を UAE に納入し、ドバイで商業市場準備飛行を開始しました。同社はまた、ドバイ国際空港で同社初の商用ベルティポート用地の建設が進行中であると述べた。

- 2024 年 11 月:Archer Aviationは、日本航空と住友商事の合弁会社であるSoracleと、日本向けに最大100機のミッドナイトeVTOL航空機の購入を目的とした、最大5億ドル相当の契約を締結した。

- 2024 年 10 月:FAAは、パワーリフトの運航に関する最終規則を発行し、パイロットおよびインストラクターの認定要件とパワーリフト航空機の運用規則を規定しました。これにより、eVTOL エア タクシーの運行と認証に関連した客室要件に対する規制がより明確になりました。

- 2024 年 10 月:トヨタは、Jobyの電動エアタクシー航空機の認証と商業生産を支援するため、Joby Aviationに5億ドルの追加投資を発表し、これによりトヨタのJobyへの総投資額は8億9,400万ドルとなる。

- 2024 年 7 月:Eve Air Mobility は、eVTOL 航空機の内装の設計および製作者として Diehl Aviation を指名し、長期供給契約に基づいて航空機の配電システムに ASE を選択しました。

レポートの範囲

世界的なeVTOLキャビンインテリア市場分析は、レポートに含まれるすべてのセグメントによる市場規模、洞察、セグメンテーション、企業プロファイリングと予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 47.6% です。 |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

航空機の構成による

|

|

コンポーネント別

|

|

|

座席数別

|

|

|

素材別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 2 億 3,620 万ドルで、2034 年までに 53 億 2,980 万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 1 億 3,960 万米ドルでした。

市場は、予測期間中に 47.6% の CAGR を示すと予想されます。

マルチコプター/翼なしセグメントが航空機構成別に市場をリードしました。

eVTOL認証への投資の増加が市場の成長を促進します。

市場の主要企業は、Collins Aerospace、Safran Cabin Inc.、RECARO Aircraft Seating GmbH & Co. KG、Diehl Aviation Laupheim GmbH、Joby Aviation, Inc.、および Archer Aviation Inc. です。

アジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート