月面インフラ市場規模、シェアおよび業界分析、インフラタイプ別(居住および有人施設、着陸およびモビリティインフラ、エネルギーインフラなど)、アプリケーション別(科学研究および探査、有人地上運営および居住など)、技術別(現場リソースベースシステム、モジュラー/プレハブシステムなど)、自律レベル別(乗組員依存、乗組員支援、遠隔操作、およびその他)、エンドユーザー別(民間、宇宙機関、商業月面運行事業者など)、および地域予測、2026 ~ 2034 年

月面インフラ市場規模と将来展望

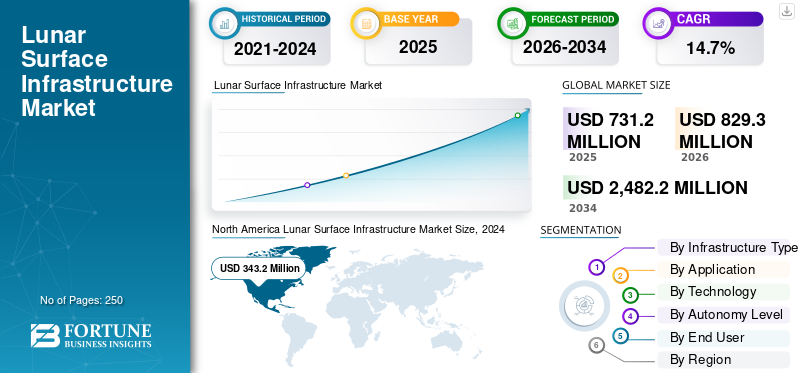

世界の月面インフラ市場規模は、2025年に7億3,120万米ドルと評価されています。市場は2026年の8億2,930万米ドルから2034年までに24億8,220万米ドルに成長すると予測されており、予測期間中に14.7%のCAGRを示します。2025年、北米は月面インフラ市場において46.94%の市場シェアを占め、同市場をリードした。

月面インフラストラクチャには、人間とロボットの月面での持続的な存在を可能にするために設計された着陸パッド、居住地、電力システム、通信ノード、物流ハブの成長するエコシステムが含まれています。世界市場は、NASA のアルテミスと連携した「月面基地」アーキテクチャなどの国家月面基地プログラム、現地資源利用 (ISRU) への投資の増加、強化された着陸地点、モジュール式生息地、地表ベースの通信ネットワークの展開を加速する官民パートナーシップによって推進され、急速に拡大しています。

- たとえば、2026年3月、NASAは「イグニション」イベントで、任期満了前の月帰還、基地建設、米国の永続的な宇宙リーダーシップを目指すトランプ大統領の国家宇宙政策に沿った変革的取り組みを発表した。主な変化には、フェーズドムーンアーキテクチャ、LEO商業移行、月科学へのアクセス、スペースリアクター1フリーダムによる核推進、および労働力とパートナーシップへの投資が含まれます。

主要な産業プレーヤーには、Lunar Outpost (米国)、Venturi Astrolab (米国)、Intuitive Machines が含まれており、長期運用、資源抽出施設、安全な通信をサポートするモジュール式の拡張可能な生息地、自律的な地表構築システム、統合された月データ ネットワークなどのイノベーションを優先しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

月面インフラ市場の主なポイント

- 2025年の市場規模:7億3,120万米ドル

- 2026年の市場規模:8億2,930万米ドル

- 2034年の予測市場規模:24億8,220万米ドル

- CAGR:2026年~2034年で14.7%

- 北米は2025年に46.94%のシェアで市場を支配しました。

- 着陸・モビリティインフラはインフラタイプ別で最大の市場シェアを占めました。 2025年。

- 2025年には、商用サポートおよびロジスティクスサービスがアプリケーション別で最大の市場シェアを占めました。

北米

強力な政府資金と商業月面探査に牽引され、2025年には市場規模は3億4320万米ドルに達しました。プログラム。

アジア太平洋

月探査ミッションと国内宇宙能力への投資増加により、市場規模は2025年に1億9490万米ドルに達しました。

ヨーロッパ

ESA主導の月面インフラ構想に支えられ、市場規模は2026年から2034年にかけて年平均成長率14.7%で成長すると予測されています。

米国

2025年の市場規模は3億2220万米ドルでした。

日本

2025年の市場規模は3,660万米ドルと評価されました。

続きを読む

月面インフラ市場の主なポイント

- 2025年の市場規模:2,364億米ドル

- 2026年の市場規模:2,741億7,000万米ドル

- 2034年の予測市場規模:8,199億3,000万米ドル

- CAGR:2026年~2034年で14.7%

- 2025年にはアジア太平洋地域が27.82%のシェアで市場を支配しました。

- ハードウェアが最大のシェア(61.3%)を占めました。 2025年のコンポーネント。

- クラウドは、2025年の展開で最大のシェア(46.7%)を占めました。

北米

ハイパースケーラー、高度なデータセンター、およびAIの普及率の高さに支えられ、2番目に大きな市場シェアを占めました。産業。

アジア太平洋

急速なAIインフラの拡大と強力な政府支援により、2025年には市場規模は857億8000万米ドルに達しました。

ヨーロッパ

企業におけるAI導入、データ主権イニシアチブ、産業のデジタル変革により、大きな市場シェアを占めました。

米国

2025年には市場規模は717億2000万米ドルでした。

日本

2025年の市場規模は110億5000万米ドルと評価されました。

続きを読む

月面インフラ市場の動向

モジュラーおよびインクリメンタルルナ‑市場トレンドを決定付けるものとして台頭する基本アーキテクチャ

市場は、モジュール式の増分型月面基地アーキテクチャへの顕著な傾向を示しており、着陸パッド、居住地、電力システム、通信ノードなどのコアインフラストラクチャ要素が、単一の完全に統合された構築ではなく、複数のミッションにまたがって着陸することによって配備および拡張されます。この進化は、月面での持続的かつ長期的な存在のためのプログラム的かつ戦略的な緊急課題を反映しており、リスクの高い単一の打ち上げへの依存を減らし、ミッション間の継続的な学習と適応を可能にする段階的建設を支持しています。業界や政府機関はモジュール式のプラグアンドプレイインフラストラクチャ設計をますます採用しており、多くの場合、電力、データ、および機械的接続に標準化されたインターフェイスを使用して、資金、テクノロジー、ミッション要件の増加に応じて新しいモジュールやシステムを段階的に追加できるようにしています。

- たとえば、2026年3月、Intuitive MachinesはIM-5ミッションの5番目の任務命令である1億8,040万米ドルのNASA CLPS契約を確保し、オーストラリア宇宙局とブルー・オリジン社のハニービー・ロボティクスの探査車を含む7つのペイロードを月の南極近くのモンス・マラパートに届けるために大型の月面着陸船Nova-Dを配備した。ペイロードには、揮発性物質の検出とレゴリスのマッピングのために、Honeybee の次世代探査機に搭載されたモジュール式近赤外線揮発性物質分光計システム (NIRVSS) が搭載されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

インドへの投資の増加‑市場の成長を促進する現場のリソース活用

この市場は、月から抽出された水氷、酸素、建設資材を使用して地球ベースの物流への依存を減らし、継続的な運営コストを削減する現地資源利用(ISRU)への投資の増加によって大きく牽引されています。

- たとえば、2026 年 2 月、カナダ宇宙庁 (CSA) は、NASA のアルテミス プログラムにおけるカナダの「特徴的な技術」を定義するために、月面探査イニシアチブ (LSEI) アーキテクチャ研究を立ち上げました。これは、月の水の氷とレゴリスを燃料に加工するための採掘/ISRU、および 14 日間の夜間に耐える発電/配電システムによる持続可能な月の存在を目標としています。

この変化は、月面に長期滞在するための戦略的緊急課題を反映しており、政府機関や商業関係者は推進剤、生命維持装置の消耗品、建築資材を現地で生産しようとしており、その結果、採掘場、加工工場、貯蔵庫などの恒久的な地上インフラに対する旺盛な需要が生み出されている。政府と宇宙機関は、ISRU技術の実証と拡張を優先し、パイロットミッションや本格的な月資源処理ハブに発展するインフラノードに資金を提供している。

市場の制約

市場拡大を制限する高い資本集中と技術的複雑さ

市場は、非常に高い先行資本集中と極度の技術的複雑性という形で制約に直面しており、そのため、資金豊富な国家機関と少数の大手元請け業者のみが参加できます。強化された着陸パッド、放射線を遮蔽した居住地、防塵電源システム、および信頼性の高い地表ベースの通信を確立するには、高度な材料、厳格な安全基準、および複数年にわたる開発サイクルが必要であり、これらすべてがコストを押し上げ、スケジュールを延長します。

これらの財政的および技術的障壁により、小規模な商業プレーヤーや新興宇宙国家が、政府の大きな支援や国際的なパートナーシップなしに市場に参入することが困難になっています。さらに、極端な熱変動、摩耗性レゴリス、および長期的な自律運転に対応したシステムを設計する必要があるため、エンジニアリングのリスクが増大し、予測期間中の月面インフラ市場の成長が妨げられます。

市場機会

月のインフラ‑として‑ある‑サービスとマルチ‑ユーザーノードは市場に成長の機会をもたらす

この市場は、複数のミッションや顧客にわたって再利用できる着陸施設、共有送電網、地上ベースの通信ネットワーク、物流ハブなどの専用のマルチユーザー インフラストラクチャ ノードの開発において、大きな市場機会をもたらしています。月面計画が単独の着陸から持続的な運用に移行するにつれて、需要は飛行ごとに建設され廃棄されるのではなく、ミッションごとにリースまたはアクセスできる柔軟なサービスベースのインフラストラクチャに移行しています。

この移行により、次のような強力な可能性が開かれます。サービスとしてのインフラストラクチャ (IaaS)スタイルのビジネス モデルでは、通信事業者はランディング ゾーンのアクセス料金、電力とデータのサブスクリプション、給油サービス、物流サポート契約を通じて資産を収益化します。これらのサービスベースのモデルは、陸上公共事業と物流の枠組みを反映しており、初期のインフラプロバイダーが経常収益を獲得し、後発の参入者にとっては事実上の標準となっています。

市場の課題

共通基準の欠如が市場の主要な課題となる

直面している大きな課題は、広く受け入れられている技術基準、安全基準、および規制基準がないことであり、これにより相互運用性が複雑になり、すべての参加者のコストが上昇します。国家宇宙機関、民間事業者、国際パートナーがさまざまなアーキテクチャ、インターフェース、運用ルール、着陸パッド、電源コネクタ、データ プロトコルなどのインフラストラクチャ要素を追求するようになりました。

この断片化により、オペレーターはパートナーごとにカスタム インターフェイスを設計するか、互換性のないシステムを複数搭載しなければならないため、プログラムのリスクが増大し、重量、複雑さ、開発時間が増大します。さらに、月の安全性、環境保護、交通管理ルールに関する明確な世界的枠組みが存在しないため、共通のインフラを誰が所有または管理するかについて法的および政治的不確実性が生じ、市場の成長に重大な課題をもたらしています。

セグメンテーション分析

インフラストラクチャの種類別

着陸およびモビリティインフラストラクチャセグメントのリーダーシップを推進するための信頼できる着陸アクセスと地上輸送需要

インフラストラクチャのタイプに基づいて、市場は居住および有人施設、着陸および移動インフラ、エネルギーインフラ、ISRUおよび採掘インフラ、通信およびデータインフラ、および物流および保管インフラに分類されます。

着陸およびモビリティインフラストラクチャセグメントは、信頼性の高い着陸アクセスと地上輸送に対する需要の増加により、月面インフラストラクチャ市場シェアをリードしています。需要は、ミッションの継続性を改善し、運用遅延を削減し、より長いミッション期間にわたって地上資産の使いやすさを向上させる必要性によって促進されます。月計画がデモンストレーションミッションから持続的存在モデルに移行するにつれ、着陸、荷降ろし、輸送、移動をサポートするインフラストラクチャの重要性がますます高まっています。

- たとえば、Astrobotic は 2023 年 9 月に、着陸システム、ペイロード、着陸地点、および近くの地表インフラを月の塵やエンジンの影響から保護するための重要な技術分野である噴煙と表面の相互作用に焦点を当てた 2 つの NASA SBIR 契約に取り組み始めました。

ISRUおよび抽出インフラストラクチャセグメントは、予測期間中に16.5%のCAGRで安定した長期的な成長を遂げると予想されます。

用途別

科学的目的と資源マッピングが科学研究・探査部門の成長を促進

市場は用途別に、科学研究と探査、有人地上運用と居住、資源利用と産業運用、商業サポートと物流サービスに分類されます。

月面ミッションでは、活動が1回限りの着陸から継続的な月面での活動に移行するにつれて、貨物の輸送、保管、移動、廃棄物の処理のための継続的なサプライチェーンが必要となるため、商業サポートおよび物流サービスが最大のシェアを占めています。さらに、月面の基地とインフラの構築には、居住、補給、地上での活動のための信頼できるサポート サービスが必要であり、これにより物流がより広範な月面経済を実現する基礎となります。

- 例えば、2024年12月、ispaceとマグナ・ペトラは、将来の資源探査インフラとより広範な月面経済の発展を目的として、探査・採集機器を月面に輸送するための枠組みを確立する協定に署名した。

科学研究および探査セグメントは最も急成長すると予測されており、予測期間中に 12.5% の CAGR で成長します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

過酷な環境における高精度の回復力をサポート 自律/ロボット システム セグメントの優位性

市場はテクノロジー別に、現場リソースベースのシステム、モジュラー/プレハブシステム、自律/ロボットシステムに分類されます。

自律型/ロボット システム部門が 2025 年の市場をリードしました。この部門は、過酷で通信に制約のある環境における高レベルの精度、一貫性、回復力に対する需要が高まっているため、優勢となっています。自律型ロボット システムは、継続的な人間の介入への依存を減らし、重要なタスクをより効率的に実行できるようにすることで、生産性を向上させます。成長は、限られた運用オーバーヘッドで検査、輸送、取り扱い、監視、メンテナンス、および表面処理機能を実行できるシステムへのニーズの高まりによって支えられています。

- たとえば、2026 年 3 月、Intuitive Machines は、オーストラリアの月面探査車や Honeybee Robotics 技術を含む 7 つの科学技術ペイロードを月の南極地域に配送するための 1 億 8,040 万米ドルの契約を NASA が獲得したと発表しました。

現場リソースベースのシステムセグメントは、予測期間中に 16.7% という最速の成長率 (CAGR) で成長すると予測されています。このセグメントは、持続可能で費用対効果の高い月面基地を実現する上で重要な役割を果たしているため、最も急速に成長しているセグメントです。 ISRU は、水の氷、酸素、推進剤や建設原料などのレゴリス由来の材料を月から直接抽出することにより、高価な地球から打ち上げられる供給物への依存を大幅に減らします。

- たとえば、2024 年 9 月、シエラ スペースは、NASA のジョンソン宇宙センターでの炭素熱酸素製造炉の熱真空試験の成功を発表し、月に似た条件で模擬月レゴリスからの酸素の自動抽出を実証しました。このシステムは、生命維持および推進剤として酸素を大量に生成し、その場での資源利用を通じて長期の月面活動をサポートすることを目的としています。

自律性レベル別

バランスの取れた遠隔制御と適応性により遠隔操作セグメントの成長が加速

自律性レベルに基づいて、市場は乗組員依存型、乗組員支援型、遠隔操作型、高度自律型に分類されます。

月面タスクでは人間による遠隔制御とシステム支援による実行のバランスが必要となるため、2025 年には遠隔操作セグメントが市場を支配しました。このモデルは、精度、適応性、および直接の監督上の意思決定がミッションの成功に重要である場合に特に価値があります。業界の成長は、現場に人が完全に駐在する負担を軽減しながら、高価値資産の運用管理を維持する必要性によって加速されています。遠隔操作はまた、完全な自律性が広く採用される前にオペレーターが重要な機能を管理できるようにすることで、段階的な技術移行をサポートします。

高度自律性セグメントは、予測期間中に 16.0% という最速の CAGR 成長率で成長すると予想されます。

エンドユーザー別

セグメントの成長を促進するための民間機関への資金提供とプログラムの方向性

エンドユーザーに基づいて、市場は民間宇宙機関、商業月面運営会社、国家機関に分類されます。安全/ 防衛機関、研究機関、学術機関。

民間宇宙機関部門が市場の過半数のシェアを獲得すると予想されている。民間宇宙機関は依然として月面開発における資金、調達活動、長期プログラムの方向性の主要な供給源である。彼らの役割は、初期の需要を形成し、ミッション要件を定義し、まだ商業的に自立していない可能性のあるインフラストラクチャに財政的支援を提供する上で重要です。成長は、複数段階のプログラムを開始し、構造化された開発経路を作成し、より広範な業界の参加を促進する能力によって支えられています。これらの組織は、テクノロジーの検証、システムの認定、運用基準の設定においても重要な役割を果たしており、これによりセグメントの成長が強化されます。

- たとえば、2024年6月、MDAスペースはカナダ宇宙庁から、月周回衛星ゲートウェイ用ロボットシステムであるCanadarm3の次期段階で7億2,000万米ドルの契約を受け取り、月周回および将来の地表用途に向けたMDAのロボットポートフォリオを強化しました。

商業月面運営事業セグメントは、予測期間中に 16.4% の CAGR で最も急成長すると予測されています。

月面インフラ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に月面インフラ市場を独占し、その評価額は3億4,320万米ドルとなり、強い機関需要、高度な元請けの能力、よく発達した民間宇宙エコシステムによって2026年には10億5,920万米ドルに成長しました。また、長期にわたる月面計画、体系化された公共調達、着陸船やモビリティプラットフォームからロボット工学や地上サービスに至るまで、エンドツーエンドの月面システムを提供できる企業の存在によって、この地域の市場成長も推進されています。さらに、この地域はエンジニアリングの深さ、確立されたテストインフラストラクチャ、政府プログラムと商用実行の間の強力な統合からも恩恵を受けています。

- たとえば、2024 年 4 月に NASA は、Lunar Outpost が率いる Lunar Dawn チームと、Lockheed Martin、GM、Goodyear、MDA Space などのパートナーと月面地形車両サービス契約を締結しました。この契約は、アルテミス宇宙飛行士と将来の月面での商用モビリティサービス向けに設計された人間評価の探査車プラットフォームを前進させるものです。

米国の月面インフラ市場

北米の強力な貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に約3億2,220万米ドルと評価されています。米国では、繰り返しの月へのアクセスの確立、地表移動の拡大、運用上持続可能な月面アーキテクチャの長期にわたる構築の推進により、市場は大幅に成長すると予想されています。この国には、月への配達、ロボット工学、通信、モビリティ、およびサポートインフラ技術の分野で活動する民間企業の最も成熟したエコシステムもあります。

- たとえば、2025 年 2 月、Venturi Astrolab と Astrobotic は、Astrobotic の Griffin-1 着陸船が Astrolab の FLIP 探査機を月の南極地域に届けると発表しました。このミッションにより、Astrolab は短期的な月面技術実証プラットフォームを手に入れ、探査車や地上システムの商用インフラキャリアとしての Griffin-1 の役割を拡大します。

ヨーロッパ

欧州は、2026 年から 2034 年の間に 14.7% の成長率を記録すると予測されています。欧州は、調整された制度計画、多国籍産業の参加、宇宙アクセスと実現システムにおける戦略的自律性への強い焦点によって形づくられる着実な成長を目撃すると予想されています。この地域は、貨物配送、ナビゲーション、通信、ロボット工学、市場拡大をサポートするミッションサポートインフラストラクチャにおける能力の構築に重点を置いています。さらに、欧州は、孤立したデモンストレーションミッションではなく、将来の月面運用をサポートするインフラストラクチャセグメントを通じて、市場における役割を強化しています。

- たとえば、2025 年 1 月、タレス アレニア スペースは、ESA のアルゴノート ミッション向けの月降下要素の設計、開発、納入を目的として、10 億 1,010 万米ドル相当の契約を ESA と締結しました。この貨物着陸船は、インフラ、探査車、科学機器、物流ペイロードを月に運ぶことを目的としており、ヨーロッパで最も重要な月インフラ計画の 1 つとなっています。

英国の月面インフラ市場

英国市場は 2025 年に約 4,090 万米ドルと評価され、世界収益の約 5.6% を占めます。

ドイツの月面インフラ市場

ドイツの市場は 2025 年に約 3,010 万ドルに達し、世界売上高の約 4.1% に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 1 億 9,490 万米ドルに達しました。アジア太平洋地域は、複数の国が国家使命、技術開発、国際パートナーシップを組み合わせて月面探査能力を構築しているため、高成長地域として浮上すると予想されています。成長は、月面着陸、ロービング、現場科学、およびロボット表面システムへの公共部門の投資の増加によって支えられており、この地域の技術的および産業的基盤は徐々に拡大しています。この地域はまた、先住民の能力開発への注目が高まっていることからも恩恵を受けており、国内のサプライチェーンとミッションクリティカルな技術を構築するためのより強力な動機を国家プログラムに与えている。

- たとえば、2025年10月、日本のispaceとインドのOrbitAIDは、シドニーで開催されたIAC 2025で、シームレスなドッキングと燃料補給を通じて持続可能な月インフラを開発する覚書を締結した。 OrbitAID の SIDRP ペイロードは、推進剤のデモ用に ispace の着陸船と統合され、ミッションの延長が可能になり、月星空間での燃料補給、充電、データの最適化が可能になります。

日本の月面インフラ市場

日本市場は 2025 年に約 3,660 万ドルと評価され、世界の収益の約 5.0% を占めます。

中国月面インフラ市場

中国市場は世界最大の市場の一つとなると予測されており、2025年の収益は約8,610万ドルに相当し、世界売上の約11.8%を占める。

インドの月面インフラ市場

インド市場は 2025 年に約 3,020 万米ドルと評価され、世界収益の約 4.1% を占めます。

世界のその他の地域

この地域は、対象を絞った国家プログラム、国際協力、ニッチな技術の参加を通じて需要がより選択的に発展し、小規模な基盤から成長すると予想されています。この地域の成長は、研究、サブシステム開発、リモート操作、コラボレーション主導の市場参入における専門的な貢献によって推進されています。

一部の国が国内の宇宙部門の能力と国際的な地位を加速するために月探査ミッションを利用しているため、現在中東はこのグループ内での認知度が高まっています。対照的に、ラテンアメリカは、制度的パートナーシップ、科学的協力、段階的な産業能力を通じて参加する可能性が高くなります。

ラテンアメリカの月面インフラ市場

ラテンアメリカ市場は、2025 年に約 1,150 万米ドルと評価され、世界収益の約 1.6% を占めます。

競争環境

業界の主要プレーヤー

戦略的パートナーシップ、モジュラー設計、段階的対応により市場のリーダーシップを推進

世界の月面インフラ市場は、国家宇宙機関、防衛志向の主要企業、および月面での人間とロボットの持続的な存在を可能にする強化された着陸パッド、居住地、電力システム、通信ノード、物流ハブを提供する新興商業宇宙企業の組み合わせによって定義されています。 NASA、ロッキード・マーティン、ノースロップ・グラマン、インテュイティブ・マシーンズなどの大手企業、および生息地および建設技術の専門企業は、単一ミッションの着陸帯からマルチユーザーの月面基地複合施設に進化できる、モジュール式の段階的にフィールド化されたアーキテクチャを優先しています。

- たとえば、2026年3月、ロッキード・マーティンは、14日間の夜と太陽の光が届かず氷資源が豊富にある影のクレーターを通じて月面居住地に電力を供給する鍵として、核分裂表面発電(FSP)炉を提唱した。ホワイトハウスの大統領令は、2030年までに月の原子炉を設置することを義務付けている。ロッキードのスケーラブルな 5 ~ 50 kW モジュラー設計は、NASA/DOE フェーズ 1 (2022 年) および 2025 年のテストベッド契約によって強化された海底原子力の専門知識を活用しています。

レポートで紹介されている主要な月面インフラ企業のリスト

- イントゥイティブ・マシンズ (米国)

- 月面前哨基地 (米国)

- ベンチュリ・アストロラボ(米国)

- ファイアフライ・エアロスペース(私たち。)

- アストロボティック社(アメリカ)

- タレス・アレニア・スペース(イタリア)

- テレスパツィオ(イタリア)

- ispace(日本)

- MDAスペース(カナダ)

- カナデンシス エアロスペース (カナダ)

主要な産業の発展

- 2026 年 3 月:ispaceは、韓国の無人探査研究所とペイロードサービス契約を締結し、韓国の二輪探査車をispaceの新しいULTRA着陸船でミッション3で月面に輸送する。

- 2026年3月: Astrobotic は、イタリア宇宙機関の多目的居住モビリティ システム用の月車組み立てソリューションを開発する契約をタレス アレニア スペースから獲得したと発表しました。このプログラムは長期にわたる有人地表運用をサポートし、Astrobotic に将来の月居住インフラのためのモビリティ ハードウェアにおける直接的な役割を与えます。

- 2025 年 12 月:Firefly Aerospace は、Blue Ghost Mission 2 で無線電力受信機を月の裏側まで飛行させるため、Volta Space Technologies と商用ペイロード契約を締結しました。このペイロードは、月の夜を生き延び、将来の月をサポートすることに関連する技術を実証することを目的としています。電力網

- 2025年7月: Canadensys Aerospace は、1 トンクラスのカナダの月実用探査機の準備研究の実施と技術オプションの開発を目的として、カナダ政府から 339 万米ドル (472 万 5000 カナダドル) の契約を獲得しました。

- 2024年10月: Telespazio は、Moonlight プログラムの第 1 段階に関して ESA と 1 億 4,410 万米ドル (1 億 2,300 万ユーロ) の契約を締結しました。この契約により、Telespazio は、将来の月面インフラストラクチャーの基礎となる月の通信および航行衛星群を構築する欧州の取り組みの中心に位置付けられます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.7% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | インフラストラクチャ タイプ別、アプリケーション別、テクノロジー別、自律性レベル別、エンド ユーザー別、および地域別 |

| インフラストラクチャの種類別 |

|

| 用途別 |

|

| テクノロジー別 |

|

| 自律性レベル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 3,120 万米ドルで、2034 年までに 24 億 8,220 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 3 億 4,320 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.7% の CAGR を示すと予想されます。

アプリケーション別では、商用サポートおよび物流サービス部門が市場をリードすると予想されます。

現場でのリソース利用への投資の増加が市場の拡大を推進しています。

Intuitive Machines (米国)、Lunar Outpost (米国)、Venturi Astrolab (米国)、Firefly Aerospace (米国) が市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート