宇宙ベースのデータセンター市場規模、シェアおよび業界分析、提供物別(宇宙セグメントハードウェア、地上セグメントおよび端末、ソフトウェアおよびサイバーセキュリティ、およびサービス)、軌道別(LEO、MEO、およびGEO)、電力容量別(20 kW)、エンドユーザー別(商業、政府(民間)、防衛および情報、研究および学術、重要インフラおよび企業)、データソース別(オンボード生成データ、からクロスリンク)その他の衛星、地上からアップリンク、およびその場でのシスルナ)、および地域予測、2026 ~ 2034 年

宇宙型データセンターの市場規模と将来展望

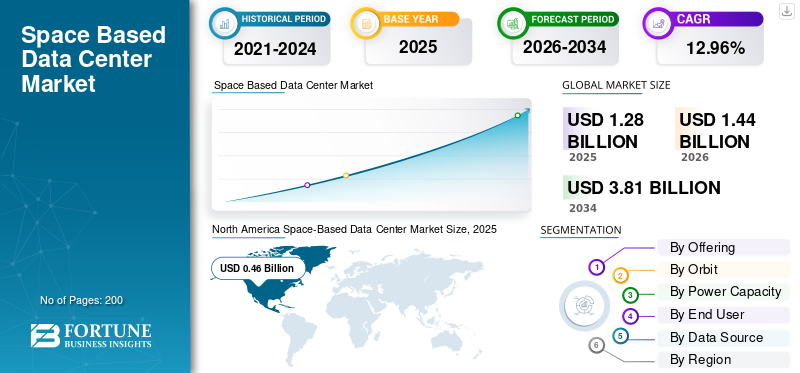

2025年の世界の宇宙データセンター市場規模は12億8,000万米ドルと評価された。同市場は、2026年の14億4,000万米ドルから2034年までに38億1,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.96%を示すと見込まれている。2025年時点で、北米は35.93%の市場シェアを占め、宇宙ベースのデータセンター市場を牽引した。

宇宙ベースのデータセンターには、サーバー、GPU、ストレージ、放射線耐性のあるハードウェアなどのコンピューティング インフラストラクチャを衛星または軌道ステーションに展開して、宇宙でデータを直接処理することが含まれます。これらのシステムには、太陽エネルギー電力、放射冷却、相互接続機能を備えたモジュール式衛星クラスターが含まれます。衛星光リンク、エッジ AI インフラストラクチャと処理機能。これらは、リアルタイムの地球観測分析、リモート センシング用の AI モデル トレーニング、LEO 星座からの軌道上データ センター、宇宙ステーション用のクラウド サービスなどのアプリケーションにサービスを提供し、ダウンリンク帯域幅のニーズを削減します。主な推進要因には、土地の制約のないスケーラブルな拡張、地球のグリッドの制約の中での AI コンピューティング需要の急増などが含まれます。

主要なプレーヤーには、Starcloud (旧 Lumen Orbit)、Axiom Space、SpaceX などがあります。これらの企業は、AI エッジ コンピューティング用の GPU 衛星のテスト、ステーション上に光リンクを備えた軌道データ センターの構築などを計画しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙ベースのデータセンター市場動向

リアルタイムの LEO 画像分析は顕著な市場トレンドです

リアルタイムの LEO 画像分析は、高解像度の衛星写真を機内または地球低軌道上のエッジ コンピューティング経由で処理し、地上伝送の遅延なく即座に洞察を得ることができます。この傾向は 2026 年に加速し、災害検出、洪水や山火事を数分以内に発見して緊急対応や精密農業を導き、マルチスペクトル データを介して作物ストレスを追跡して収量を最適化します。防衛用途には国境監視や資産の戦術的再任務が含まれ、環境監視では森林破壊や石油流出をほぼ瞬時に検出します。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争は宇宙基地を混乱させたデータセンター市場ユジマシュなどのウクライナ企業によるロケットエンジンや衛星部品の重要なサプライチェーンを分断することで成長を阻害し、西側のプロバイダーは打ち上げ遅延の中で代替手段を模索することを余儀なくされている。さらに、制裁によりロスコスモスとの提携が停止され、OneWeb衛星の打ち上げやESAのペイロードミッションが中止されたほか、ロシアのViasatサイバー攻撃で軌道インフラの脆弱性が浮き彫りになった。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するためにカーボンニュートラルなデータセンターへの投資を拡大

政府がより厳格なエネルギー報告と効率化の義務を課し、化石燃料に依存した地上プロジェクトを阻止する中、カーボンニュートラルなデータセンターの持続可能性への投資の増加が市場の成長を推進しています。軌道システムは継続的に提供します太陽光発電天候による中断やバックアップ発電機を必要とせず、再生可能エネルギーの統合を優先するネットゼロ規制と本質的に一致しています。 データセンターの排出量に対する監視が高まる中、投資家はグリーンインフラストラクチャに対する利害関係者の需要を満たすために、これらのゼロエミッションプラットフォームを支持しています。

市場の制約

高い初期コストが市場の成長を抑制する重要な要因

スターシップのような再利用可能なロケットにもかかわらず、主に高価な打ち上げにより、高い初期コストが市場の成長を抑制します。ラックスケールサーバー、太陽電池アレイ、巨大なラジエーターの導入には複数の重量物輸送ミッションが必要となり、地上建設費用が増加します。さらに、軌道上の信頼性に不可欠な放射線耐性を備えたコンポーネントは、市販のチップよりも桁違いに高価であり、わずか数社のみが供給しています。

市場機会

エッジ コンピューティングの使用増加により新たな市場機会が生まれる

エッジ コンピューティングの使用が増加すると、タイム クリティカルなアプリケーション向けに軌道上で直接超低遅延処理が可能になり、大きな市場機会が生まれます。LEO衛星地球観測星座からのリアルタイム画像などのデータ ソースで AI 推論をホストし、地上分析のボトルネックとなるダウンリンク遅延を排除します。これにより、ミリ秒が重要な自律システム、災害監視、防衛監視がサポートされると同時に、毎日ペタバイト規模の衛星データを管理するオペレーターの帯域幅コストが削減されます。

市場の課題

メンテナンス活動の制限が市場の大きな課題となっている

宇宙内でのメンテナンス活動には限界があり、地上施設で利用できる日常的なハードウェアの交換やアップグレードが不要となり、市場の成長に課題をもたらしています。故障したドライブや GPU は現場の技術者の介入を受けられないため、軌道システムは完全な冗長性を備えて起動され、衛星全体の早期の軌道離脱が余儀なくされます。さらに、ミッション中に 2 倍の性能を持つ新しいチップが導入されるプロセッサの急速な陳腐化により、軌道上にあるデータセンターの更新に問題が生じます。

セグメンテーション分析

提供によって

サービス部門の成長を促進するには高価値データ処理が必要

提供内容に基づいて、市場は宇宙セグメントのハードウェア、地上セグメントと端末、ソフトウェアとサイバーセキュリティ、およびサービスに分類されます。

サービス部門が最大の市場シェアを占めると予想されます。サービスに対する需要の高まりは、防衛、地球観測、防衛などの分野におけるリアルタイムの高価値データ分析の必要性によって促進されています。衛星通信。

ソフトウェアおよびサイバーセキュリティ部門は、予測期間中に 13.01% の CAGR で増加すると予想されます。

オービットで

LEOセグメントの成長を促進する政府および商業投資

軌道に基づいて、市場はLEO、MEO、GEOに分類されます。

2025 年には、LEO セグメントが世界市場を支配しました。 LEO インフラストラクチャの急速な拡大は、営利団体 (Kuiper、Starlink) と防衛 (安全な通信、監視) のための政府からの多額の投資によって推進されています。

MEOセグメントは、予測期間中に12.90%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電力容量別

低い打ち上げコスト1 kW未満のセグメントの成長を促進

電力容量に基づいて、市場は 1 kW 未満、1 ~ 5 kW、5 ~ 20 kW、および 20 kW 以上に分類されます。

1 kW 未満のセグメントは、予測期間にわたって宇宙ベースのデータセンター市場シェアを支配すると予想されます。大規模で電力を大量に消費する代替データセンターと比較して、小規模で低電力 (1 kW 未満) データセンターは、立ち上げが簡単で必要な物理インフラストラクチャが少ないため、経済的に実行可能です。

20 kW を超えるセグメントは、予測期間中に 14.62% という最高の CAGR で成長すると予測されています。

エンドユーザー別

商業セグメントの成長を促進する新たな商業プレーヤーの出現

エンドユーザーに基づいて、市場は商業、政府(民間)、防衛および情報、研究および学術、重要インフラおよび企業に分類されます。

商業セグメントが最大の市場シェアを占めました。 StarCloud/Lumen Orbit、Lonestar Data Holdings、D-Orbit などの新しいプレーヤーの出現により、データ ストレージ、バックアップ、人工知能ワークロードのための軌道インフラストラクチャへの投資と実装が行われています。

さらに、防衛およびインテリジェンス部門は、予測期間中に 13.58% という最高の CAGR で成長すると予測されています。

データソース別

AI および ML 主導の軌道上分析の台頭により、オンボード生成データセグメントの成長を促進

データソースに基づいて、市場は、機内で生成されたデータ、他の衛星からクロスリンクされたデータ、地上からアップリンクされたデータ、およびその場でのシス月データに分類されます。

車載データセグメントが市場を支配しました。セグメント別の成長は、人工知能 (AI) と機械学習 (ML)宇宙で、軌道上の衛星から直接データサービスを可能にします。

さらに、他の衛星セグメントからのクロスリンクは、予測期間中に 13.57% の CAGR で成長すると予測されます。

宇宙ベースのデータセンター市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北 アメリカ

North America Space-Based Data Center Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に4億1,000万米ドルで圧倒的なシェアを維持し、2025年も4億6,000万米ドルで首位を維持した。北米は、民間航空宇宙イノベーションと AI ハイパースケーラーへの投資を通じて、宇宙ベースのデータセンター開発をリードしています。

米国の宇宙ベースのデータセンター市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約3億2,000万米ドルと概算でき、予測期間中のCAGRは約13.37%に相当します。米国市場は、国産打ち上げロケットを利用した軌道上AIクラスターを計画している垂直統合型企業が独占している。政府の防衛契約により、国家機関の安全な宇宙処理が推進される安全アプリケーション。

ヨーロッパ

欧州は、予測期間中に全地域の中で2番目に高い12.66%という安定した成長率を記録し、2026年までに評価額4億米ドルに達すると予測されている。欧州は、地上電力の制約の中で持続可能な軌道インフラのための規制枠組みに焦点を当てている。

英国の宇宙ベースのデータセンター市場

2026 年の英国市場は約 1 億 2,000 万米ドルと推定されており、予測期間中の CAGR は約 13.11% に相当します。英国市場は、リアルタイム情報処理のための国防省の研究開発を通じて主権軌道コンピューティングを追求しています。 Brexit 後の宇宙機関の取り組みは、低遅延ネットワークのための衛星間レーザー リンクに資金を提供します。

ドイツの宇宙ベースのデータセンター市場

ドイツの市場は、2026 年に約 1 億 1,000 万米ドルに達すると予測されています。ドイツは、フラウンホーファー研究所の研究を宇宙データ ノード用の耐放射線プロセッサに導いています。さらに、バイエルン州の航空宇宙クラスターは、ヨーロッパの衛星群用のモジュール式衛星ラックを開発しています。

アジア太平洋地域

アジア太平洋地域は、2026年に4億1,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保し、予測期間中に最も急速に成長すると予測されています。アジア太平洋地域では、オンボード分析を必要とする LEO メガコンステレーションが加速しており、地域の軌道コンピューティング需要が高まっています。

日本の宇宙ベースデータセンター市場

2026年の日本市場は約0.7億米ドルと推定され、予測期間中のCAGRの約13.66%を占めます。 日本は、リアルタイム軌道処理による地震検出のためのJAXA主導のプロトタイプを推進している。さらに、三菱重工業などの主要企業は、持続的な低電力データノード用の太陽電池アレイを開発しています。

中国の宇宙ベースのデータセンター市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約1億2000万米ドルと推定されています。中国は、AI の主権を確保するために、国家宇宙機関を通じて国家軌道データ プラットフォームを展開しています。大規模な LEO の群れは、ダウンリンク帯域幅を管理するために宇宙画像分析を必要とします。

インドの宇宙ベースのデータセンター市場

2026 年のインド市場は約 1 億米ドルと推定されています。インドの宇宙機関が災害監視用に CubeSat 計算ノードをテストエッジAI。民間打ち上げ部門の成長により、国内の軌道パイロットへの障壁が低くなりました。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカでは、赤道発射場を活用して地域監視を行う費用対効果の高い LEO 配備を実現しています。中東およびアフリカの政府系ファンドは、砂漠の電力制限の中で軌道上の油田分析を調査しています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ0.6億米ドルと0.4億米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

オービタルエッジコンピューティングのイノベーションが市場の成長を促進

宇宙ベースのデータセンター市場は、先駆的な航空宇宙技術企業が主導する状況の統合を示しています。主な主要企業には、Starcloud、Axiom Space、Kepler Communications、SpaceX、Google プロジェクト Suncatcher、Blue Origin、Skyloom Global、Lumen Orbit、xAI が含まれており、これらが統合されたコンピューティング コンステレーションと軌道インフラストラクチャを通じて開発パイプラインを制御しています。

主要企業はオービタルを通じて市場での地位を強化エッジコンピューティング放射線耐性の高い AI 処理と衛星間レーザー ネットワーキングの革新。たとえば、Axiom Space と Kepler Communications のパートナーシップでは、商用ステーションでのリアルタイム分析のための光データ リレーを統合しています。スタークラウド、軌道上モデルトレーニング用の GPU 衛星プロトタイプを進化させ、地上電力制約の中での低遅延宇宙データ処理の需要の急増に対応

プロファイルされた主要な宇宙ベースのデータセンター企業のリスト

- スタークラウド(私たち。)

- 公理空間(私たち。)

- ケプラー通信(カナダ)

- スペースX(私たち。)

- グーグル(米国)

- ブルーオリジン(私たち。)

- スカイルーム・グローバル(私たち。)

- タレス・アレニア・スペース(フランス)

- マダリ・スペース(UAE)

- ソフィア・スペース(アメリカ)

主要な産業の発展

- 2026 年 2 月:Kepler Communications の次世代光データ リレー コンステレーションの最初の運用トランシェが正常に起動されました。ヴァンデンバーグ宇宙軍基地からスペースX社のファルコン9ロケットで実施されたこの作戦では、300キログラム級の衛星10機が太陽同期軌道(SSO)への打ち上げに成功した。

- 2026 年 1 月:力を発揮するために人工知能(AI)、イーロン・マスク氏のスペースXは、100万基の衛星を地球の軌道に打ち上げる申請を提出した。申請書によれば、「軌道データセンター」は、AIの処理能力に対する需要の高まりに応える最も経済的でエネルギー効率の高い方法だという。

- 2026 年 1 月:Blue Origin は、地球上のどこでも最大 6 Tbps の対称データ速度を提供することを目的とした衛星通信ネットワーク、TeraWave を発表しました。さらに、TeraWave アーキテクチャは、低地球軌道 (LEO) と中地球軌道 (MEO) にある 5,408 個の光学的に相互接続された衛星で構成されています。

- 2025 年 4 月:商業宇宙ステーションでの取り組みを拡大し、宇宙ベースの宇宙を創造する取り組みクラウドコンピューティングAxiom Space は、Kepler Communications 衛星に搭載された 2 つのデータセンターを立ち上げます。

- 2023 年 12 月:アクシオム・スペースの商用宇宙ステーションであるアクシオム・ステーションの最初のモジュールに高データレートの光衛星間リンク(OISL)を設置してテストするため、ヒューストンに本拠を置く同社はケプラー・コミュニケーションズUS社およびスカイルーム・グローバル社と契約を締結した。

レポートの範囲

世界の宇宙ベースのデータセンター業界分析には、レポートに含まれるすべての市場セグメントの市場規模と予測の包括的な調査目次が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブ フォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.96% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 提供物、オービット、電力容量、エンドユーザー、データソース、地域別 |

| 提供による |

|

| オービットで |

|

| 電力容量別 |

|

| エンドユーザー別 |

|

| データソース別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 12 億 8,000 万米ドルで、2034 年までに 38 億 1,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 4 億 6,000 万米ドルでした。

市場は、予測期間中に 12.96% の CAGR を示すと予想されます。

このサービスセグメントは、提供により市場を支配すると予想されます。

カーボンニュートラルなデータセンターへの投資の増加が市場の成長を促進する主要な要因です。

Starcloud、Axiom Space、Kepler Communications、SpaceX、Google (Suncatcher)、Blue Origin、Skyloom Global、および Lumen Orbit などは、世界市場における主要なプレーヤーの数少ないです。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート