EV固体電池市場規模、シェアおよび業界分析、電解質タイプ別(硫化物ベース、酸化物ベース、ポリマーベース、およびハイブリッド/複合材料)、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、電池容量別(50 kWh未満、50〜80 kWh、80〜120 kWh、120 kWh以上)、アノード材料 (リチウム金属、シリコンベース、グラファイトベース、およびアノードフリー)、セルアーキテクチャ別 (薄膜、バルクタイプ、および 3D 構造)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

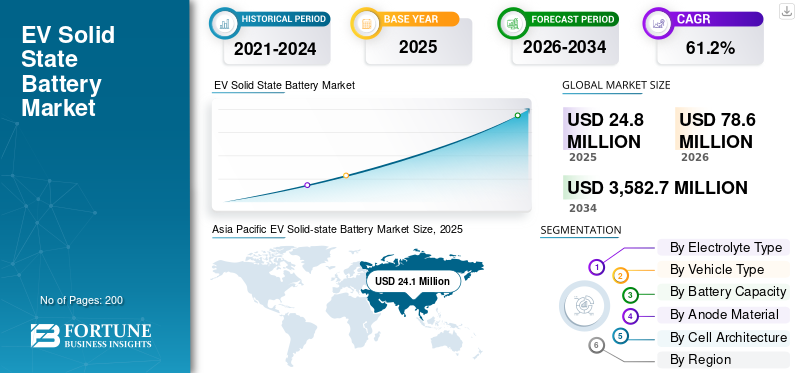

EV用全固体電池の市場規模と今後の見通し

世界のEV固体電池市場規模は2025年に2,480万米ドルと評価されています。市場は2026年の7,860万米ドルから2034年までに35億8,270万米ドルに成長すると予測されており、予測期間中に61.2%のCAGRを示します。 アジア太平洋地域はEV固体電池市場を独占し、2025年には97.17%の市場シェアを獲得した。

EV 固体電池は、液体電解質の代わりに固体電解質を使用する高度なエネルギー貯蔵システムであり、電気自動車のエネルギー密度の向上、安全性の向上、より高速な充電、およびより長い寿命を実現します。市場の主な推進要因には、電気自動車の普及の増加、より高いエネルギー密度への需要、安全性の向上が含まれます。リチウムイオン電池、政府の支援政策、技術の進歩、次世代バッテリーの研究と製造への投資の増加。

市場の主要企業にはトヨタ、QuantumScape、Solid Power、Samsung SDI、CATL、Panasonic が含まれ、高度な固体電解質技術、戦略的パートナーシップ、試験規模の生産拡大、エネルギー密度、安全性、急速充電機能の革新を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

EV用固体電池市場動向

全固体電池の採用を強化するための電動化の加速は主要な市場トレンドです

自動車産業の急速な電動化は主要な市場トレンドです。自動車メーカーは、航続距離の延長、充電時間の短縮、安全性能の向上を目的として、次世代バッテリー技術への投資を増やしています。全固体電池は、従来のリチウムイオンシステムを上回る性能を発揮する可能性があるため、注目を集めています。 OEM とバッテリー開発者間の戦略的提携、パイロット生産ライン、プロトタイプ車両のテストはこの傾向を強化しており、ソリッドステート技術を市場予測期間中の革新的なイノベーションとして位置づけています。

- 2025 年には、電気自動車の販売台数は 2,000 万台を超え、世界の自動車総販売台数の 25% 以上を占めると予測されています。 2025 年の第 1 四半期、世界の EV 販売は前年同期比 35% 増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する高エネルギー密度への需要の高まり

航続距離の延長と車両性能の向上に対する消費者の期待の高まりが、市場の成長を加速する主要な原動力となっています。全固体電池は、従来のリチウムイオン電池に比べてエネルギー密度が大幅に高く、電池のサイズや重量を増やすことなく航続距離を延長できます。 EVの導入が世界的に拡大する中、自動車メーカーは効率を高め航続距離の不安を軽減するバッテリーの革新を優先している。支援的な規制政策、排出削減目標、先進的なバッテリー研究への資金提供がEVをさらに刺激全固体電池市場全体的な市場分析の見通しを要求し、強化します。

- 2026 年 2 月、第一汽車は低コストのハイブリッド リチウム - マンガン固体電池パックを使用して 500 Wh/kg のエネルギー密度を達成し、航続距離 500 マイルを実現しました。このシステムは、電気自動車向けに半固体構造、カソード化学の強化、熱安定性の向上を統合しています。

市場の制約

高い生産コストとスケーラビリティの制約により、即時商業化が制限される

大きな可能性があるにもかかわらず、高い製造コストと拡張性の課題が依然として市場における大きな制約となっています。固体電解質には複雑な材料処理と高度な製造技術が必要であり、設備投資が増加します。特殊材料の大規模生産能力の制限とサプライチェーンの不確実性により、広範な採用がさらに制約されています。これらの要因は、特に規模の経済と成熟したインフラストラクチャの恩恵を受ける確立されたリチウムイオン電池エコシステムと比較した場合、市場予測期間の最初の数年間で早期の商業化を遅らせる可能性があります。

市場機会

成長機会を生み出すための戦略的パートナーシップとギガファクトリーへの投資

自動車 OEM、電池メーカー、技術系新興企業間のコラボレーションの拡大は、市場に大きなチャンスをもたらしています。合弁事業と長期供給契約により、製品開発が加速され、知識の移転が促進されます。パイロット生産施設や次世代ギガファクトリーへの投資により、長期的には製造効率が向上し、コストが削減されることが期待されます。商業化のマイルストーンが達成されると、企業は早期契約を確保し、新興EVプラットフォームでの競争力を強化することで、より大きな市場シェアを獲得することができます。

- 2026 年 2 月、ProLogium はフランスで EV 用の次世代セラミック電解質セルを製造するために設計された 12 GWh の固体電池ギガファクトリーの起工式を行いました。この施設は、高エネルギー密度アーキテクチャ、改善された熱安全性、およびスケーラブルな自動生産プロセスをサポートします。

市場の課題

性能の最適化に影響を及ぼす材料の安定性と界面の互換性の課題

市場における主な課題の 1 つは、固体電解質と電極材料の間の安定した界面を実現することです。樹枝状結晶の形成、室温でのイオン伝導率の制限、充電サイクル中の機械的劣化などの技術的問題は、バッテリーの性能と寿命に影響を与える可能性があります。材料の安定性を向上させ、実際の運転条件下で一貫した性能を確保するには、継続的な研究が必要です。これらの技術的障壁を克服することは、安全基準を満たし、電気自動車の信頼性の高い大規模導入を達成するために不可欠です。

セグメンテーション分析

電解質の種類別

硫化物ベースのセグメントのリーダーシップを強化する優れたイオン伝導性とスケーラブルな処理

電解質の種類に基づいて、市場は硫化物ベース、酸化物ベース、ポリマーベース、およびハイブリッド/複合材料に分類されます。

硫化物ベースのセグメントは、その高いイオン伝導性と高エネルギー密度の電極材料との適合性により、市場を支配しています。これらの電解質は、電荷移動効率の向上を可能にし、比較的低い動作圧力でのバッテリー性能の向上をサポートします。さらに、硫化物ベースの材料は薄層に加工するのが容易であり、スケーラブルな製造アプローチをサポートします。進行中のパイロットプロジェクトとOEMパートナーシップにより、商業化への準備がさらに強化され、EV固体電池市場の予測期間中の部門別のリーダーシップが強化されます。

- 2026年2月、BYDは、2027年頃の導入を目指して電気自動車への硫化物系全固体電池の導入に向けた進捗状況を発表した。この開発は、高エネルギー密度アーキテクチャ、電解液の安定性の向上、熱的安全性の向上、航続距離の延長と耐久性をサポートする先進的なEVドライブトレインとの最適化された統合に焦点を当てている。

酸化物ベースのセグメントは、予測期間中に 61.3% の CAGR で拡大すると予測されています。優れた熱安定性、強化された安全特性、長いライフサイクル性能に焦点を当てた研究が高まり、特に長期耐久性と構造的なバッテリー統合の利点を求めるプレミアムEVプラットフォームでの採用が加速しています。

車種別

ハッチバックとセダンのリーダーシップを強化するための高い生産量と主流のEV導入

車両タイプに基づいて、市場はハッチバックとセダン、SUV、LCV、および HCV に分類されます。

ハッチバックおよびセダン部門は、世界的な生産量の多さと小型および中型乗用車の早期電動化により、市場を支配しています。自動車メーカーは、航続距離、安全性、効率を向上させるために、次世代バッテリーを統合するためにこれらのモデルを優先しています。都市部での強力な導入、排出規制の支援、および乗用車 EV プラットフォームへの大規模な OEM 投資により、一貫したバッテリー需要が維持され、市場予測期間を通じてこのセグメントのトップシェアを強化します。

- 2024年9月、MGは全固体電池を搭載した電気自動車を2025年に発売する計画を発表した。このモデルは、エネルギー密度の向上、安全特性の向上、より高速な充電機能、および走行距離の延長と効率の向上を実現する最適化されたパック統合を特徴とすることが期待されている。

HCV セグメントは、予測期間中に 66.2% の CAGR で拡大すると予測されています。長距離および大型車両の電化の拡大と、高エネルギー密度および長距離機能に対する需要の増加により、商用輸送用途での全固体電池の採用が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バッテリー容量別

120 kWhを超えるセグメントのリーダーシップを加速する高いエネルギー要件と長距離パフォーマンス

バッテリー容量によって、市場は50 kWh未満、50〜80 kWh、80〜120 kWh、120 kWh以上に分けられます。

航続距離の延長、積載量の増加、高級車の性能に対する需要が高まっているため、120 kWh 以上のセグメントが市場を支配しています。大容量バッテリーは、SUV、高級EV、大型車両にとって特に重要です。商用車持続的な電力出力が必要です。全固体電池技術によりエネルギー密度と安全性が向上するため、自動車メーカーは製品を差別化するために高容量の電池パックを優先しています。この傾向は、市場予測期間中の圧倒的な市場シェアとセグメント内での最速のEV固体電池市場の成長の両方を裏付けています。

- 2026 年 2 月、中国第一汽車は初の半固体 EV 電池を導入し、コスト削減と安全性向上を目的とした次世代化学を進歩させました。このシステムは、142 kWh パックで 500 Wh/kg を超えるソリッド ステート セルのエネルギー密度を実現し、1,000 km (620 マイル) を超える CLTC 到達距離を可能にし、大量生産の課題にもかかわらず、高密度で長距離の電力化に向けた進歩を強調しています。

80~120kWhセグメントは60.3%で2番目に大きな市場シェアを占めています。この容量範囲は効率とコストの最適化のバランスをとっており、競争力のある価格設定と信頼できるパフォーマンスを求める中型乗用車やフリート用途に適しています。

陽極材料別

より高いエネルギー密度とOEM互換性によりシリコンベースセグメントの優位性を強化

アノード材料によって、市場はリチウム金属、シリコンベース、グラファイトベース、およびアノードフリーに分類されます。

シリコンベースのセグメントは、進化するバッテリーアーキテクチャとの互換性を維持しながらエネルギー密度を大幅に向上できるため、市場を支配しています。シリコンアノードは従来のグラファイトと比較して充電容量を向上させ、より長い走行距離とより優れた性能効率をサポートします。さらに、シリコン安定化技術の継続的な進歩と、固体電解質商業的な実現可能性を加速させています。次世代EVプラットフォームにおけるOEMの強力な採用により、市場予測期間中にこのセグメントのトップシェアがさらに強化されます。

リチウム金属セグメントは、予測期間中に 65.8% の CAGR で拡大すると予測されています。優れた理論的エネルギー密度と超軽量バッテリー設計の可能性により、高性能 EV アプリケーションにおける急速な研究投資とパイロット規模の商品化が推進されています。

セルアーキテクチャ別

バルク型アーキテクチャのリーダーシップを推進する製造の簡素化と早期の商業化可能性

セルアーキテクチャごとに、市場は薄膜、バルク型、3D構造などのさまざまなサブセグメントで構成されています。

バルクタイプセグメントは、比較的単純な設計、確立された材料互換性、および既存の電池製造ラインへの統合の容易さにより、市場を支配しています。バルク型セルは構造の安定性と拡張可能な生産の可能性を備えているため、初期段階の商業化にとって魅力的です。自動車メーカーはパイロット展開や短期的なEVプラットフォームにこのアーキテクチャを好み、EV固体電池市場予測期間中の圧倒的な市場シェアと最速の成長軌道の両方をサポートします。

3D 構造セグメントは 2 番目に大きな市場シェアを保持しており、予測期間中に 55.5% の CAGR で成長すると予測されています。強化された表面積と改善されたイオン輸送経路により、高度な高効率でのパフォーマンスの最適化がサポートされます。EV用バッテリーデザイン。

EV固体電池市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域が市場を支配しており、市場予測期間中に最速のCAGRを記録すると予測されています。この地域は、堅牢な電池製造エコシステム、EV導入に対する政府の強力な奨励金、次世代電池の研究開発への多額の投資の恩恵を受けています。中国、日本、韓国などの国々がイノベーションと試験規模の生産を主導しています。 EVの生産量の拡大、サプライチェーンの統合、国内市場の需要の増加が総合的に市場の持続的な成長と地域市場シェアの拡大を強化します。

Asia Pacific EV Solid-state Battery Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

- 出光興産は2026年1月、トヨタのEV用固体電池用の硫化物系固体電解質を製造するパイロット施設を建設する計画を発表した。この工場は、次世代電池の性能と商品化をサポートするために、スケーラブルな合成プロセス、高イオン伝導率材料、界面安定性の向上に焦点を当てます。

中国のEV固体電池市場

2026 年の中国市場規模は約 7,330 万ドルと推定され、世界市場収益の約 93.4% を占めます。強力な国内製造、政府支援の研究開発資金、積極的なEV生産目標により、優位性が維持され、商業化の勢いが継続します。

日本のEV固体電池市場

2026 年の日本の市場価値は約 180 万ドルと推定され、世界市場の収益の約 2.3% を占めます。高度な材料イノベーション、強力な OEM コラボレーション、初期のパイロット導入により、安定した技術的リーダーシップと体系的な成長がサポートされます。

インドのEV固体電池市場

2026 年のインド市場規模は約 30 万米ドルと推定され、世界市場収益の約 0.3% を占めます。急速な EV 導入政策、ローカライゼーションの奨励金、クリーン モビリティへの投資の拡大により、国内の急速な成長見通しが推進されています。

ヨーロッパ

ヨーロッパはEV固体電池市場で2番目に大きなシェアを保持しており、市場予測期間中に58.1%のCAGRで拡大すると予測されています。厳しい排出規制、カーボンニュートラル目標、強力な政策枠組みにより、地域全体でEVの導入が加速しています。欧州の自動車メーカーは技術競争力を強化するため、全固体電池提携に積極的に投資している。高まるプレミアム需要電気自動車および地域限定のギガファクトリーへの投資が市場の成長をさらに支援するとともに、戦略的提携により世界市場分析環境におけるこの地域の地位が強化されます。

- 2026 年 1 月、Syensqo と Axens は、ヨーロッパでの固体電池の商業化に向けた先端材料の開発と拡張に焦点を当てた合弁事業である Argylium を立ち上げました。この取り組みは、パイロット規模の生産を加速し、材料の性能を向上させ、次世代電池のイノベーションにおける欧州のリーダーシップを強化することを目的としています。

ドイツのEV固体電池市場

2026 年のドイツ市場は約 40 万米ドルと推定され、世界市場の収益の約 0.5% を占めます。強力な自動車エンジニアリング能力、EU のバッテリー提携、プレミアム EV の需要により、体系的な市場拡大が加速しています。

英国EV用全固体電池市場

2026 年の英国の市場規模は約 10 万米ドルと推定され、世界市場の収益の約 0.1% を占めます。政府脱炭素化コミットメント、研究資金への取り組み、戦略的技術パートナーシップが、段階的な商業化の進展をサポートしています。

北米

北米は力強い技術革新と民間投資の増加に支えられ、3番目に大きな市場を占めています。大手EVメーカーと全固体電池新興企業の存在により、ダイナミックな研究環境が促進されます。政府の資金提供プログラム、クリーンエネルギー奨励金、国内電池製造イニシアチブが市場需要の増加に貢献しています。さらに、自動車 OEM とテクノロジー企業間の戦略的提携により商品化の取り組みが加速し、この地域の競争力を強化し、予測期間中の一貫した市場の成長に貢献しています。

- 2026 年 2 月、Factorial は米国初の乗用車用全固体電池生産プログラムと称するプログラムを開始しました。 Karma Automotive との提携により、この取り組みでは Factorial 独自の FEST (Factorial Electrolyte System Technology) を Karma の次世代車両プラットフォームに統合します。

米国EV用全固体電池市場

2026 年の米国市場価値は約 70 万米ドルと推定され、世界市場収益の約 0.9% を占めます。連邦政府のクリーン エネルギー奨励金、民間部門のイノベーション、スタートアップ主導のソリッドステートの進歩により、長期的な競争力が強化されます。

世界のその他の地域

世界のその他の地域では、南米、中東、一部のアフリカ諸国でのEV導入の増加により、市場が徐々に成長しています。政府の電化への取り組み、充電インフラの改善、環境意識の高まりが長期的な需要を支えています。確立された地域と比較して製造能力は依然として限られていますが、外国投資と輸入パートナーシップの増加によりアクセスが強化され、市場予測期間全体を通じて着実な市場拡大に貢献すると予想されます。

競争環境

主要な業界プレーヤー

戦略的提携、試験的商業化、材料イノベーションが競争の激しさを定義する

市場は適度に統合されており、確立された電池メーカーと新興ソリッドステート技術の新興企業が混在し、早期の商業化のリーダーシップを競っています。トヨタ、QuantumScape、Solid Power、Samsung SDI、CATL、Panasonic などの主要企業は、独自の固体電解質化学、リチウム金属の統合、パイロット規模の生産拡大に注力しています。企業は市場シェアを獲得するために、OEM パートナーシップを強化し、長期供給契約を確保し、ギガファクトリー規模の施設に投資しています。戦略的合弁事業、知的財産開発、政府支援の資金提供プログラムは、商業化と技術的差別化を加速する上で中心となります。

- In February 2026, Idemitsu partnered with Toyota to advance commercialization of next-generation all-solid-state batteries, supporting Toyota’s objective to introduce electric vehicles equipped with solid-state technology between 2027 and 2028 through coordinated material development and supply integration efforts.

プロファイルされた主要なEV用固体電池企業のリスト

- QuantumScape (U.S.)

- Solid Power, Inc. (U.S.)

- ProLogium Technology Co., Ltd. (Taiwan)

- Toyota Motor Corporation (Japan)

- Contemporary Amperex Technology Co., Ltd. – CATL (China)

- Samsung SDI Co., Ltd. (South Korea)

- LG Energy Solution (South Korea)

- BYD Company Ltd. (China)

- Nissan Motor Co., Ltd. (Japan)

- Panasonic Holdings Corporation (Japan)

- Hitachi Zosen Corporation (Japan)

- Ilika PLC (U.K.)

- Blue Solutions (France)

- Ampcera Inc. (U.S.)

- Factorial Inc. (U.S.)

主要な産業の発展

- 2026 年 2 月:CATLは全固体電池への移行前に半固体電池を優先するという全固体電池のロードマップの概要を示した。 同社は、より高いエネルギー密度、安全性の向上、拡張可能な製造準備を実現するために、硫化物ベースの電解質、高ニッケル正極、およびリチウム金属負極を進歩させ、2027 年までの小規模生産を目標としています。

- 2026 年 1 月:東風は 350 Wh/kg の全固体電池を開発し、モヘ島で集中的な冬期校正のためのテストフリートを開始しました。この記事では、航続距離 620 マイル、約 -22°F (-30°C) での容量保持率 72% について言及しています。

- 2025年12月: Ilika は 10 Ah Goliath ソリッドステート プロトタイプの出荷を開始しました (以前の 2 Ah と比較して容量が 5 倍)。このセルは安全性を確保するために独自の酸化物コーティングを使用し、自動化されたパイロットラインで構築され、イリカはさらに大きな 50 Ah フォーマットのサンプルも採取しました。

- 2025年9月: メルセデス・ベンツ・グループは、シュトゥットガルトからマルメまでの1,205kmを充電なしで完走したリチウム金属固体電池を使用したEQSテストカーの詳細を発表した。同社は、8月末の長距離走行後のデモを、日常的な使いやすさの可能性を証明するものと位置づけている。

- 2025 年 4 月:ステランティスは、18 分で 15% から 90% まで急速充電できる、375 Wh/kg での Factorial の自動車サイズの FEST ソリッドステート セルの検証を発表しました。また、動作範囲は30°Cから45°Cであると言及しており、ステランティスは2026年までにこの技術をデモ機に導入する予定であると述べています。

- 2025年2月:BYDは、現在のリチウムイオンを超える次のステップとして、全固体電池を2027年までに開発することを目標としています。この記事では、タイムラインを広範な業界競争の一部として位置づけており、商品化のペースはサプライチェーン全体の規模拡大、検証、コスト削減に依存しているとしている。

- 2024年9月:日本の経済産業省は、2026年までに全固体電池の生産を開始し、2030年頃に量産が予定されているというトヨタの計画を検証している。初期の話では航続可能距離1,000km、充電時間10分、さらに2027年から2028年にかけて段階的に規模を拡大する可能性を挙げている。

- 2024年9月:SAIC所有のMGは、早ければ2025年第2四半期にも全固体電池を搭載したEVをターゲットにしており、SAICは自社の全固体電池が時間の経過とともにLFPよりも30%安くなる可能性があると予想していると主張している。記事は、特定の車両の詳細がレポートで完全には開示されていないと指摘しています。

レポートの範囲

世界のEV固体電池市場分析は、車両セキュリティコンポーネント市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 61.2% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 電解質の種類、車両の種類、バッテリー容量、アノード材料、セル構造、および地域別 |

| 電解質の種類別 |

|

| 車種別 |

|

| バッテリー容量別 |

|

| アノード材料別 |

|

| セルアーキテクチャ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,480 万米ドルで、2034 年までに 35 億 8,270 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2,410 万米ドルでした。

市場は、予測期間中に 61.2% の CAGR を示すと予想されます。

ハッチバックおよびセダンセグメントは、車種の面で市場をリードしています。

市場の成長を促進する高エネルギー密度に対する需要の高まり

市場の主要企業には、トヨタ、QuantumScape、Solid Power、Samsung SDI、CATL、Panasonic などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート