GLP-2アナログ市場規模、シェアおよび業界分析、薬物(テドゥグルチドなど)、管理ルート(経口および非経口)、流通チャネル(病院薬局およびオンラインおよび小売薬局)、および地域予測、2025-2032

主要市場インサイト

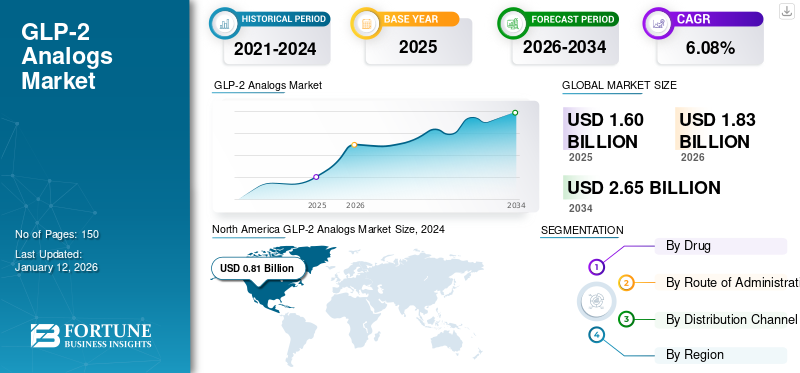

世界のGLP-2アナログ市場規模は2024年に10億5,000万米ドルと評価された。市場は2025年の12億米ドルから2032年までに28億3,000万米ドルへ成長し、予測期間中に13.1%のCAGRを示すと予測されている。北米は2024年に77.14%の市場シェアを占め、GLP-2アナログ市場を支配した。

GLP-2アナログ(ペプチド-2 GLP-2などのグルカゴン)は、主に静脈内栄養と液体を必要とする短い腸症候群(SBS)に苦しむ患者の治療と予防に使用される薬物クラスです。 GLP-2アナログは、自然に発生するGLP-2ホルモンの効果を模倣し、腸の機能と成長を促進します。

市場は、短孔症候群(SBS)などの胃腸障害の有病率の増加により、著しい成長を目の当たりにしています。さらに、治療送達システムの改善と腸不全療法に対する臨床的関心の高まりも、市場の成長を促進します。

- たとえば、2023年12月に再生療法で公開されたデータによると、の有病率短腸症候群(SBS)2023年の米国では、100万人あたり約30ケースでした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のGLP-2アナログ市場インサイト

日本では消化器疾患や希少疾患の治療領域で高度な医療技術への需要が高まっており、GLP-2アナログ市場はその中でも革新的な治療ソリューションとして注目されています。国内の医療機関や研究機関では、治療効果の最大化や投薬管理の最適化を図るため、AIを活用した解析技術やデジタルヘルス基盤との連携が重要性を増しています。医療・ライフサイエンス分野の意思決定者にとって、GLP-2アナログと先端技術の融合は、治療水準の高度化、効率的な患者管理、そして将来の医療モデルの構築に寄与する戦略的価値を持つ領域として位置づけられています。

市場のダイナミクス

マーケットドライバー

短い腸症候群の場合の増加市場の成長

グローバルなGLP-2アナログ市場の成長は、主に世界中の短腸症候群の有病率の増加によって促進されています。この症候群の有病率は、胃腸の手術、先天性欠陥、疾患関連の吸収喪失など、いくつかの要因により上昇します。さらに、腸不全のある個人の認識と生存率の増加は、患者集団を拡大し、市場の成長をサポートしています。これらの要因は、集合的に大きな患者プールを作成し、GLP-2アナログなどの効果的な治療オプションの需要の増加につながります。これらは、予測期間中に市場の成長を促進する短い腸症候群の治療に広く使用されています。

- たとえば、2025年5月に臨床診療で栄養が発表されたデータによると、2024年に一般集団で診断された短い腸症候群の有病率は、成人1,00,000人あたり2.74、1,00,000人あたり1.67人でした。

市場の抑制

治療コストが高いと市場の成長が妨げられる可能性があります

治療コストが高いことは、市場の成長を妨げる可能性があります。 GLP-2アナログ治療は、開発コストとR&D費用のために高価です。 GLP-2アナログ用量は毎日摂取する必要があり、患者が短腸症候群の治療に高い経済的負担をもたらします。 GLP-2アナログ治療に関連する高価格は、人口間の採用率を制限すると予想されており、市場の成長が遅くなります。

- たとえば、American Journal of Clinical Nutritionに掲載されたデータによると、Teduglutide(GLP-2アナログ)で短腸症候群を治療するための推定コストは、年間患者あたり400,000米ドル以上です。

市場機会

パイプラインでの長時間作用アナログは、市場の成長にプラスの影響を与えると予想されます

近年、企業は、市場の成長の機会を生み出した長時間作用型GLP-2アナログの開発に焦点を移しました。これは、短い腸症候群(SBS)患者の腸の吸収を改善する長時間作用型のアナログなどの利点によるものです。新しい治療アプローチは、近い将来に市場の成長を促進することも予想されています。医薬品企業は、毎週投与するために設計され、毎日の投与レジメンに対する患者のコンプライアンスを改善するために設計された、アプラグルチドやグレパグルチドなどの長時間作用型のアナログを革新しています。

- たとえば、Zealand PharmaはGlepaglutideを発症しています。これは、短腸症候群(SBS)の治療のために、すぐに使用できる長時間作用型GLP-2類似体であり、水溶液では安定しています。

市場の課題

規制のハードルは、市場の成長を制限する可能性があります

新規類似体の安全性と有効性に関する厳しい規制は、厳密な臨床検査を受けなければなりません。厳格な臨床検査は、市場までの時間と研究開発コストを上昇させ、市場の成長を制限します。胃腸の不快感、膵炎、甲状腺癌などの副作用に関する懸念が原因で、厳格な規制が課されてきました。これらの課題は、市場製品の採用率の低下と市場の成長の低下につながる可能性があります。

- たとえば、2024年12月、Zealand Pharma A/Sは、予想されるGLP-2アナログ(Glepaglutide)のために米国FDAから完全な応答レターを受け取りました。完全な応答レターで述べたように、新薬の申請は承認の準備ができていませんでした。

GLP-2アナログ市場動向

総非経口栄養からGLP-2薬へのシフトSB

以前、これらの類似体は完全な非経口栄養(TPN)として使用されていましたが、近年、GLP-2類似体が短腸症候群などの疾患の治療に使用されています。これは、総非経口栄養(TPN)に関連する合併症と高コスト、および腸の吸収を改善し、非経口サポートを減らすGLP-2薬の可能性によるものです。これらの類似体は、腸の機能を前進させるのに役立つホルモンの作用を模倣し、栄養吸収の改善につながり、TPNの必要性を潜在的に減らします。さらに、進行中臨床試験主要市場によるこれらのアナログでは、プレーヤーは市場の成長をさらに促進します。

- たとえば、2021年1月、Hanmi Pharmaceutical Co.、Ltd。は、短腸症候群の治療に使用されたGLP-2アナログ(HM15912)の第2相臨床試験をクリアしました。

その他の市場動向

適応症の拡大は、市場を再構築する重要な傾向です

GLP-2類似体は現在、短い腸症候群の治療のためにのみ承認されています。進行中の臨床研究では、クローン病、潰瘍性大腸炎、化学療法誘発性腸症に関するこれらの類似体の応用を調査しています。さらに、これらの類似体は、ステロイド耐性の胃腸急性移植片対宿主疾患の患者の治療にも使用されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

麻薬によって

高い安全性と有効性は、テドゥグルチドセグメントの優位性を促進します

薬物に基づいて、市場はテドゥグルチドなどに分類されます。

テドゥグルチドセグメントは、短い腸症候群(SBS)の治療のための有効性、安全性、確立された臨床使用の独自の組み合わせにより、予測期間中に市場を支配することが期待されています。それは長期の半減期を備えており、これはネイティブGLP-2よりも劣化に対してより耐性があります。この長期の活動は、頻繁な投与率(注入が少ない)の速度を低下させ、腸の成長と機能を改善する可能性があります。テドゥグルチドは、粘膜の成長を促進し、胃の運動性を低下させることにより、腸の吸収を改善する合成ペプチドです。

- たとえば、2024年9月にFrontiersが薬理学のFrontiersが発行したデータによると、Teduglutideは腸栄養素の吸収に使用される最初のGLP-2アナログです。短い腸症候群(SBS)患者の非経口支援の必要性を減らします。

一方、Glepaglutideを含む他のセグメントは、予測期間に着実な成長を目撃すると予想されています。 Apraglutideは、短い腸症候群の週に1回の治療薬として評価されている調査GLP-2類似体です。

管理ルートごと

非経口薬物オプションの利用可能性は、非経口セグメントの支配を高めます

管理ルートに基づいて、市場は口頭および非経口に分類されます。

非経口セグメントは、GLP-2の主要な類似体市場シェア2024を保持していました。このセグメントの優位性は、腸の故障を治療するための類似体の主要な使用と、短腸症候群(SBS)などの疾患の状態によるものです。 SBS-IF患者は、腸の吸収障害のために栄養ニーズを満たすために非経口栄養を必要としました。

- たとえば、グルカゴンのようなペプチド-2(GLP-2)アナログであるGattexは、非経口支援に依存する成人および小児患者の短い腸症候群(SBS)の治療に使用されます。

口頭セグメントは、非経口類似体と比較して、高い患者のコンプライアンスと口腔類似体の費用対効果に起因する市場のかなりの部分を保持しています。さらに、ナノ粒子送達システムの開発などの技術の進歩も、セグメントの成長を促進するのに役立ちます。

- たとえば、2024年3月、Entera Bio Ltd.は、短い腸症候群患者の治療に使用される経口GLP-2ペプチド錠剤の陽性の薬物動態結果を発表しました。

流通チャネルによる

オンラインおよび小売薬局への患者シフトの増加セグメントの成長を後押ししました

流通チャネルに基づいて、市場は病院にセグメント化されています薬局およびオンラインおよび小売薬局。

オンラインおよび小売薬局のセグメントは、主にオンラインプラットフォームの利便性とアクセシビリティにより、2024年に市場のより大きなシェアを占めています。多くの新興国と先進国が小売薬局のネットワークを確立しており、セグメントの成長の増加につながります。

- たとえば、2022年8月に医薬品ケア管理協会が発行したデータによると、米国では、2022年に23,254を超える独立した小売薬局が働いていました。

病院の薬局セグメントは、短腸症候群(SBS)などの疾患の有病率の増加により、市場のかなりのシェアを保有していました。患者の流れと病院の施設の増加も、セグメントの成長をサポートしています。

GLP-2アナログ市場の地域見通し

北米

North America GLP-2 Analogs Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2024年に81億米ドルの収益を生み出しました。高度な薬物と新しい治療オプションの高い採用率は、この地域の市場の成長を促進します。

私たち。

米国は、成人および小児患者の短い腸症候群の治療に使用される承認された薬物の使用が高いため、2024年に北米地域を支配しました。さらに、米国ではテドゥグルチドの特許が失効しており、GLP-2類似体のバイオシミラーバージョンの関心が高まっており、この地域の市場の成長をさらに推進しています。さらに、研究開発活動とパイプライン製品の増加により、この地域の市場の成長がさらに促進されます。

- たとえば、2024年2月、Ironwood Pharmaceuticalsは、成人の短腸症候群の治療に使用されるGLP-2アナログである1回のApraglutideのグローバルフェーズ3試験の肯定的な結果を発表しました。

ヨーロッパ

ヨーロッパは、短い腸症候群の有病率と高い研究開発支出の増加により、市場のかなりのシェアを持っています。この地域の主要なプレーヤーは、主に革新的な薬物と新しい生物学の開発に焦点を当てており、市場の成長をさらに推進しています。さらに、政府の支援と有利な規制政策も地域の成長を促進します。

- たとえば、2022年9月にGE Portuguese Journal of Gastroenterologyに掲載されたデータによると、ヨーロッパには100,000人の住民あたり1〜9件の短い腸症候群があり、これは広範な腸切除と先天性障害から生じます。

アジア太平洋

アジア太平洋地域は、予測期間中に大幅に成長すると予想されています。希少疾患と政府支援の治療のための研究開発活動の増加は、地域の成長を促進します。さらに、主要な市場プレーヤーの存在とGLP-2ベースの薬物の臨床試験に焦点を合わせたことは、市場の成長をサポートしています。

- 2023年3月、麻生児は日本の次世代、長時間作用型GLP-2アナログペプチドアパグルチドのフェーズ1研究を開始しました。

ラテンアメリカと中東とアフリカ

ラテンアメリカと中東とアフリカは、近い将来かなりの成長を遂げると予想されています。希少疾患と高度な製品の需要についての認識の増加は、地域の成長をサポートしています。

競争力のある風景

主要業界のプレーヤー

主要企業による継続的な開発と高いR&D投資は、彼らの支配的な立場をもたらしました

市場には、Takeda Pharmaceutical Company Limited、Zealand Pharma、Hanmi Pharm Co.、Ltd。などの企業が集中しており、重要な市場シェアを占めています。

Takeda Pharmaceutical Company Limitedは、市場の大部分を保有しています。 Takeda Pharmaceuticalsの優位性は、その研究開発投資と世界的な存在感によるものです。同社には、米国食品医薬品局(FDA)の承認された薬物であるTeduglutideと、短腸症候群の治療に使用されるEMAがあります。同社のGLP-2アナログ薬は、日本および他の地域で孤児薬の指定を受けています。

- 2019年5月、米国のTakeda Pharmaceuticals、Inc。は、1歳以上の小児患者の短い腸症候群を治療するための注射としてGattex(Teduglutide)の使用に関する米国FDAの承認を受けました。

Zealand Pharmaは、2024年に顕著なシェアを占め、短い腸症候群の最初のGLP-2アナログであるTeduglutideでの商業的成功に起因しました。さらに、パイプライン製品と臨床的成功は、会社の成長をさらに推進しています。

さらに、Oxthera、Ironwood、Hanmi Pharm Co.、Ltd.、Jaguar Health、Merck Kgaa、Enterabio Ltd.、およびNestléは、他の主要なプレーヤーの1つです。彼らは、市場での企業のシェアをサポートするために、革新的な製品の研究開発への多大な投資に焦点を当てています。

キーのリスト GLP-2アナログ企業がプロファイリングしました

- Takeda Pharmaceutical Company Limited(日本)

- オクセラ(スウェーデン)

- ZealandPharma(デンマーク)

- アイアンウッド(米国)

- Hanmi Pharm Co.、Ltd。(韓国)

- ジャガーヘルス(米国)

- Merck Kgaa(ドイツ)

- Enterabio Ltd.(イスラエル)

- ネスレ(スイス)

主要な業界の開発

- 2025年6月:Zealand Pharma A/Sは、欧州医薬品庁(EMA)に、長時間作用型GLP-2アナログであるGlepaglutideのマーケティング承認申請(MAA)を提出しました。

- 2024年3月:Ironwood Pharmaceuticalsは、ステロイド耐性の胃腸急性移植片対宿主疾患の患者を治療するために使用される長時間作用型GLP-2アナログであるApraglutideのフェーズ2探索的星空試験の肯定的な結果を発表しました。

- 2023年9月:Entera Bio Ltd.およびOpko Biologics、Inc。は、経口錠剤製剤の開発のために、OPKOが独自の長時間作用型GLP-2ペプチドと特定のオキシントモジュリン(OXM)アナログを供給する協定を締結しました。

- 2021年8月:Zealand Pharma A/Sは、同社の長期作用型GLP-2アナログであるGlepaglutideを評価する第3B試験での最初の患者用量投与を発表しました。

- 2021年4月:Hanmi Pharm.co。、Ltd。は、米国FDAからSonefpeglutide(GLP-2 Analog)の孤児麻薬指定を受けました。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025-2032から13.1%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

麻薬によって

|

|

による 管理ルート

|

|

|

流通チャネルによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場価値は2024年に105億米ドルであり、2032年までに28億3,000万米ドルに達すると予測されています。

2024年、市場価値は0.81億米ドルでした。

市場は、2025年から2032年の予測期間中に13.1%のCAGRを示すと予想されています。

テドゥグルチドセグメントは、薬物によって市場をリードしました。

市場を推進する主な要因は、短い腸症候群の負担の増加と、高度な治療オプションの需要の増加です。

Takeda Pharmaceutical Company Limited、Zealand Pharma、およびHanmi Pharm Co.、Ltd。が市場のトッププレーヤーです。

北米は2024年にシェアの観点から市場を支配しました。

GLP-2アナログの利点、新しいパイプライン製品、および発展途上市場におけるこれらの製品の需要の急増についての認識の向上は、製品の採用を支持すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート