痔治療市場規模、シェア及び業界分析:製品タイプ別(坐薬、スプレー、クリーム・軟膏、その他)、薬剤分類別(非ステロイド性抗炎症薬(NSAIDs)、局所麻酔薬、コルチコステロイド、その他)、タイプ別(内痔核{I度、II度、III度、IV度}、外痔核) 流通チャネル別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

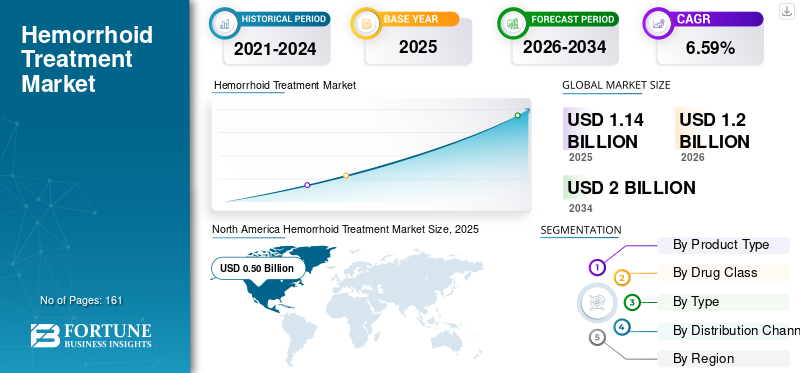

世界の痔治療市場規模は2025年に11億4,000万米ドルと評価された。市場は2026年の12億米ドルから2034年までに20億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.59%を示すと予測されている。北米は2025年に44.29%の市場シェアで痔治療市場を支配した。痔は非常に一般的な疾患で、世界中で何百万人もの人々に影響を及ぼしており、排便時の力み、長時間の座位、肥満、妊娠、慢性便秘などの要因によって引き起こされる。痔には内痔核と外痔核の2種類がある。直腸内にある内痔核は通常無痛ですが、排便時に出血を引き起こすことがあります。外痔核は肛門周囲の皮膚下に位置し、痛み、不快感、腫れ、かゆみを引き起こす可能性があります。痔の有病率が増加し、関連する痛みや不快感が強まるにつれ、痔治療製品の採用が拡大しています。

- 例えば、TaCa Healthcareが発表した記事によると、最近の調査でインドは世界で最も痔の罹患率が高い国の一つであることが明らかになった。この研究では、人口の約11.0%が痔に悩んでおり、都市部での罹患率が高いことが示された。この症状は女性よりも男性に多く見られ、年齢とともにリスクが増加する。

さらに、Church & Dwight Co., Inc.、Haleon Group of Companies、Sebela Pharmaceuticalsなどの主要企業が、市販薬(OTC)および処方薬として先進的な痔治療製品を提供していることが、製品の採用を促進し市場の成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の痔治療市場 インサイト

生活習慣の変化や高齢化の影響により、日本では痔治療市場の需要が継続的に見られています。外科的治療から保存的管理まで治療選択肢は広がりつつあり、痛み軽減や日常生活への負担低減が治療方針決定において重視されています。軟膏・坐剤・医療機器など多様な製品が利用され、セルフケア意識の高まりが市場の裾野を広げています。低侵襲治療や術後回復時間短縮を実現する技術の進歩も追い風となっています。快適性と再発抑制を両立する治療法へのニーズが高く、日本市場は今後も安定的な展開を維持する見込みがあります。

世界の痔治療市場概要とハイライト

市場規模と予測:

- 2025年市場規模:11億4,000万米ドル

- 2026年市場規模:12億米ドル

- 2034年予測市場規模:20億米ドル

- CAGR(年平均成長率):2026年~2034年 6.59%

市場シェア:

- 北米は2025年に44.29%のシェアで痔治療市場を支配しました。これは痔の有病率の上昇、先進的な医療インフラの存在、治療のアクセス性を高める市販薬(OTC)製品の入手可能性に牽引されたものです。

- 製品タイプ別では、塗布の容易さ、非侵襲的な症状緩和、市販薬の幅広い入手可能性により、クリーム・軟膏セグメントが最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:自己管理を好む患者の傾向とプライバシーを重視した購買行動により、市販痔治療薬の採用が増加中。

- 欧州:啓発キャンペーンの増加と強力な規制支援が、痔の早期診断・治療を促進。

- 中国:医療意識の高まりと痔治療に伴う社会的偏見を軽減する取り組みが、製品普及を促進。

- 日本:外用剤の製剤技術の進歩と低侵襲治療法の重視が、患者による簡便な痔核管理ソリューションの選好を促進している。

市場動向

市場推進要因

痔の有病率上昇が市場成長を牽引

痔の有病率増加は、市場における最も顕著な推進要因の一つである。痔は、肛門および下部直腸静脈に過剰な圧力がかかることで生じる一般的な消化器疾患である。

- 例えば、米国国立衛生研究所(NIH)が2021年に発表した記事によると、一般人口における痔の世界的な有病率は4.4%と推定されています。

高齢者層における罹患率の増加に加え、経済的に発展途上の国々における衛生環境の悪さが相まって、関連症状を制御・管理するためのより費用対効果の高い治療法の需要を促進するでしょう。

痔治療用市販薬(OTC)へのアクセス拡大が市場成長を促進

痔治療用市販薬の入手可能性が高まっていることが、痔疾患治療市場の成長を牽引している。この疾患治療に用いられる製剤は処方箋なしで容易に入手可能であり、患者にとって利便性が高い。痔疾治療薬は薬局やオンライン薬局で広く入手できる。さらに、主要企業による製品普及拡大に向けた戦略的取り組みが、世界の痔疾治療市場成長をさらに加速させている。

- 例えば、2024年3月、カロ・ヘルスケアはバイエルからOTCブランド「プロクトセディル」の権利を取得し、イタリアでの事業拡大を図った。この取引により、OTC医薬品「プロクトセディル」の資料所有権と、イタリアにおける「プロクトセディル」商標の独占的ライセンスがバイエルからカロへ移転した。この買収により、カロのイタリアにおけるプレゼンスが強化された。このようなブランド医薬品のOTC市場での存在感は、市場の売上と成長を促進する。

市場の制約要因

社会的偏見と医療受診の障壁が市場成長を抑制

市場成長を阻害する主要因の一つは、痔治療に対する社会的偏見と医療受診の障壁である。痔は排便と関連しタブー視されがちで、恥ずかしさや治療相談・受診への消極性につながる。

- 例えば、2022年に『International Journal of Medicine in Developing Countries』誌に掲載された論文によると、サウジアラビア全地域で痔に関する自己記入式オンラインアンケートを用いた横断研究が実施された。回答者から合計1,431件のアンケートが提出された(回答率50%)。回答者の66.5%が、医師の診察を避ける主な理由として「社会的偏見と恥ずかしさ」を挙げた。

したがって、社会的偏見と保険適用範囲の不足は、予測期間中も市場成長に影響を与え続けると予想される。ただし、カウンセリングや国民の意識向上により、痔に関連する偏見が緩和され、より多くの人々が治療を求めるようになる可能性がある。

その他の制約要因:

代替治療法の存在:

痔に対する代替治療法の存在が市場成長の阻害要因となっている。これらの代替法には、便軟化、鎮痛剤、不適切な排便習慣の改善といった保存的治療が含まれる。ゴム輪結紮術、赤外線凝固療法、硬化療法などの診療所ベースの治療法は費用対効果が高く、痔の再発率を低下させます。したがって、こうした状況は患者の関心を代替治療法へと向けさせ、市場成長を阻害する可能性があります。

規制上の障壁と承認プロセス:

現在、痔疾患に対してFDA承認薬は存在しません。世界中の企業が薬剤承認のために厳しい規制上の障壁をクリアする必要があるためです。このプロセスは新規治療法の商業化を遅らせ、予測期間中の市場成長をさらに制限します。

市場の課題

潜在的な課題と障害:

前向きな傾向があるにもかかわらず、市場は社会的偏見や恥ずかしさといった課題に加え、医薬品に対する厳格な規制により、新治療法の導入が遅れ、イノベーションが阻害される可能性があります。

保険適用と償還方針:

痔の薬物治療に対する保険適用範囲と償還政策の不足は、経済水準の低い国々における市場成長を阻害している。

市場動向

痔治療パイプライン候補の漸増

世界市場で顕著な傾向の一つは、痔の核心症状に対処する標的治療への需要を満たすための研究開発活動への注目の高まりである。現行の治療選択肢は、痔疾患の核心症状を標的とするために必要な治療効率をしばしば欠いている。

臨床試験とその結果:

- 例えば、2023年6月には、 Citius Pharmaceuticals, Inc.は、痔症状の緩和を目的とした外用製剤Halo-Lido(CITI-002)の第2b相臨床試験結果を発表した。本試験では、第3相試験に向けた適切な投与量と評価項目の選定を目的として、複合製剤の有効性を評価した。患者報告によると、単剤単独と比較して、複合製剤は症状の重症度を大幅に軽減した。主要企業による痔核治療の標的療法導入に向けたこうした取り組みが、2024年から2032年にかけて世界市場を牽引する見込みである。

その他の動向:

痔核治療における技術的進歩:

痔の不快感に対する迅速な薬物送達と即効性のある緩和を提供する便利な製剤への需要の高まりを受け、各社は患者の快適性を考慮した新製品投入に注力している。例えば、ヘレオン・グループは患部を麻痺させ炎症・かゆみ・腫れを軽減する「プレパレーションH トータブルズ ワイプ」を発売した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは痔治療市場に好影響を与えました。この好影響は、パンデミック中の座りがちな生活様式に起因する痔患者の増加によるものです。さらに、痔治療用の市販薬が入手しやすくなったことで、売上と収益の増加につながりました。しかし、適切な治療法の需要増加と新製品発売により、予測期間中は市場が成長すると見込まれています。

経済的影響

痔治療の費用分析:

痔の管理には、外用薬や食事療法などの保存的治療から、ゴム輪結紮術、硬化療法、外科的処置などのより高度な介入までが含まれます。

未治療痔の経済的負担:

未治療の痔による経済的負担は甚大である。未治療患者は激しい痛み、直腸出血、血栓症などの合併症を経験する可能性が高く、救急受診や入院を招く。こうした事象は直接的な医療費を発生させ、生産性低下などの間接的コストにも寄与する。

費用対効果の高い治療法の市場機会:

遠隔医療や在宅治療オプションへの注力は、患者の治療計画遵守を促進する市販薬製品の需要増加につながる可能性がある。

規制環境:

本市場の規制環境は、主に米国FDAや欧州EMAなどの規制機関によって管理されている。これらの機関は新規治療法の承認プロセスを監督し、その安全性と有効性を確保しています。製造業者は、臨床試験規制を含む厳格な製造・表示要件を遵守しなければなりません。これらの規制は市場参入に大きな影響を与え、しばしば障壁となり、業界内の競争を制限し価格戦略に影響を及ぼす可能性があります。

セグメンテーション分析

製品タイプ別

塗布の容易さと高い採用率により、クリーム・軟膏 セグメントの成長が促進されました。

製品タイプに基づき、市場は坐薬、スプレー、クリーム・軟膏、その他に分類される。

2023年、クリーム・軟膏セグメントは世界の痔治療市場において最大のシェアを占めた。世界的な疾患の有病率の増加と、塗布の容易さ、非侵襲的な症状緩和、入手しやすさから患者がクリーム・軟膏の使用を好む傾向が、このセグメントの成長を促進しています。さらに、痔に関する啓発プログラムの増加により、痔の症状治療のためのこれらの製品の採用がさらに増加すると予想されます。

- 例えば、米国大腸直腸外科学会(ASCRS)は毎年11月を「痔の啓発月間」と定めています。これは、肛門部の痛みや不快感に悩む多くの人々が相談をためらう中、医療処置を求める絶好の機会を提供しています。

坐薬セグメントは2023年、世界痔核治療市場で第2位のシェアを占めました。このセグメントの成長は、内痔核に関連する症例数の増加と、即時的・長期的な緩和を求めるグレードIおよびIIの痔核患者における坐薬の選好度向上によって促進されています。これらの要因が市場における同セグメントの成長を牽引しています。

さらに、スプレー及びその他セグメントは予測期間中に緩やかな成長が見込まれる。便秘緩和補助製品の需要増加と、直腸投与用の簡便で使いやすい製品への需要高まりが、2024年から2032年にかけて本セグメントの成長を牽引すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

薬剤分類別

コルチコステロイドセグメントが支配的:コルチコステロイドの広範な入手可能性と関連する利点による

薬剤分類に基づき、市場はコルチコステロイド、非ステロイド性抗炎症薬(NSAIDs)、局所麻酔薬、その他に分類される。

2023年、コルチコステロイドセグメントが市場で最大のシェアを占めました。ヒドロコルチゾンなどのコルチコステロイドは、クリーム、軟膏、坐剤など様々な剤形で利用可能です。これらのコルチコステロイドは、皮膚内の天然物質を活性化することで腫れ、赤み、かゆみを軽減します。こうした利点がコルチコステロイド治療の採用を促進し、セグメントの成長を後押ししています。

さらに、局所麻酔薬セグメントが市場で2番目に大きなシェアを占めました。リドカインやプラモキシンなどの局所麻酔薬は、痔による一時的な痛みやかゆみを緩和するために使用されます。市場の主要企業は、これらの治療法の異なる剤形を提供し、地域における痔に関する認知度向上に取り組んでいます。

- 例えば、2022年11月にバイエルAGは「Germoloids」の新広告を展開した。この痔のクリームブランドは、英国における消化器健康分野の柱として「お尻を麻痺させよう(Numb Your Bum)」という名称で展開され、この不快な問題を日常的なものとして認識させる。こうしたキャンペーンは製品の採用を促進し、セグメントの成長に寄与している。

予測期間中、NSAIDs(非ステロイド性抗炎症薬)およびその他セグメントの成長が見込まれます。痔に関連する症状緩和のための便軟化剤、抗生物質、鎮痛薬の需要増加が、このセグメントの成長を後押ししています。これらの要因がセグメントの成長を促進する可能性が高いです。

タイプ別

内痔核セグメント 内痔核の有病率上昇により支配的地位を維持

タイプ別では、市場は内痔核と外痔核に区分される。

内痔核セグメントは市場で大きなシェアを占めた。内痔核はさらにI度、II度、III度、IV度に分類される。内痔核の有病率上昇がこのセグメントの成長を促進している。加えて、内痔核治療製品の需要増加が市場における同セグメントの成長を牽引すると予想される。

- 例えば、2021年4月に国立衛生研究所が発表したデータによると、2020年2月から5月にかけて、北西エチオピアのゴンダール大学総合専門病院(UoGCSH)外科外来を受診した成人患者における痔の有病率および関連要因を評価する研究が実施されました。(UoGCSH)の外科外来を受診した成人患者における痔の有病率および関連要因を評価する研究が実施された。403名の研究参加者中、53名が痔を有しており、全体の有病率は13.1%であった。また、痔核を有する参加者はグレードI~IVに分類され、各グレードの有病率はそれぞれ34例(64.1%)、12例(22.7%)、6例(11.3%)、1例(1.9%)であった。グレードI痔核患者の増加に伴い、痔核治療製品の採用拡大が予測され、当該セグメントの成長を促進すると見込まれる。

さらに、外痔核セグメントは予測期間中に成長が見込まれる。外痔核の有病率上昇と製品入手可能性の向上により、市場における当該セグメントの成長が促進されると予測される。

流通チャネル別

痔治療用市販薬の豊富な供給がドラッグストア・小売薬局セグメントの成長を牽引

流通チャネルに基づき、市場はドラッグストア・小売薬局、オンライン薬局、病院薬局に区分される。

ドラッグストア・小売薬局が市場で圧倒的なシェアを占めた。このセグメントの優位性は、痔の市販薬(OTC)の幅広い製品供給と、社会的偏見から患者が自己治療を好む傾向の高まりによって強化されている。 さらに、主要企業によるOTC製品の投入増加がセグメント成長を促進している。

- 2019年1月、Innovus Pharmaceuticals, Inc.は痔核組織の腫脹・炎症軽減および灼熱感・かゆみ・不快感の緩和を目的とした「Xyralid坐剤」を発売。本品は製品ライセンス申請(PLA)を取得し、カナダで一般用医薬品(OTC)として販売されている。

病院薬局は市場においてセグメント第2位のシェアを占めた。このセグメントの成長要因は、OTC製品による初期治療後の患者が病院へ移行する傾向にある。痔治療薬の需要を満たす上で病院薬局は重要な役割を担っており、多くの治療薬はこれらの施設で訓練を受けた医療専門家による詳細な診察後に処方箋が必要となるためである。

オンライン薬局セグメントは、デジタル医薬品プラットフォームの採用拡大により、予測期間中に最も高いCAGRで成長すると見込まれる。これらのプラットフォームは痔治療薬のようなデリケートな購入におけるプライバシーを保護し、遠隔医療サービスと連携することが多い。これにより患者は医療専門家にオンラインで相談し処方箋を取得できるため、世界市場の成長をさらに促進している。

痔治療市場の地域別展望

世界市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域に区分される。

North America Hemorrhoid Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は痔治療市場を支配し、2023年には4億6000万米ドルと評価されました。北米地域では、米国が同地域の市場を支配しています。先進的な医療施設の存在と政府の啓発プログラムが、同国の市場成長を牽引している。さらに、地域全体の成長は、痔の有病率の上昇、先進的な医療インフラの存在、および市場における主要プレイヤーによる先進的な製品オプションの提供によるものである。

- 例えばカナダ消化器健康財団によれば、カナダ人の約60~70%が生涯のいずれかの時点で痔を発症すると予測されている。これほど大規模な患者層が痔治療市場の成長を牽引すると見込まれる。症例の膨大な数は痔治療製品の採用を促進し、ひいては同地域の市場成長を加速させる。

さらに、主要企業による先進治療法導入に向けた研究開発活動の活発化が、市場成長を促進する見込みです。

欧州は、痔の罹患率上昇と強力な規制環境、および同地域における先進的な痔治療オプションを提供する主要企業の存在により、第2位の市場規模を占めました。

- 例えば、ドイツのベルリン・ブランデンブルク外科整形外科診療協会(COPV)が発表したデータによると、毎年約330万人の痔患者が医師による治療を受けている。このような受診者数と治療患者数の増加が製品需要を牽引すると予想される。

アジア太平洋地域は予測期間中に成長が見込まれる。この成長は、患者数の増加と、痔の社会的偏見を減らし治療を促す啓発プログラムの拡大によるものである。

- 例えば2022年11月、倫理的で持続可能なヘルスケア技術スタートアップであるTaCa Healthcareは、#Let’sTalkPilesキャンペーンを開始した。#Let’sTalkPilesキャンペーンは、痔を放置することによる合併症への認識を広め、遅滞なく適切な治療を受けるよう人々を動機付けることを目的としていました。

こうした取り組みにもかかわらず、社会的偏見は依然としてこの地域における課題です。しかし、人口増加と先進的な医療施設の存在が、同地域に有利な成長機会をもたらしています。

中東・アフリカ地域は予測期間中に成長が見込まれる。この成長は主に、痔の有病率増加、医療インフラの拡充、利便性の高い製品の容易な入手可能性によるものである。こうした状況が、同地域におけるクリームや軟膏の採用を促進すると予想される。

ラテンアメリカでは、痔の有病率増加により予測期間中に成長が見込まれており、主要企業が同地域での事業拡大に注力する要因となっている。

競争環境

主要業界プレイヤー

主要プレイヤーは市場地位強化に向け製品ライン拡充に注力

2023 年、Haleon Group of Companies は、堅調な製品ポートフォリオ、強力な地理的プレゼンス、および製品提供の拡大を目的とした戦略的活動により、市場における主要企業となっています。その他の主要企業としては、Church & Dwight Co., Inc.、AMATO PHARMACEUTICAL PRODUCTS, LTD.、Sebela Pharmaceuticals、Bayer AG、アボット、Lupin などがあります。これらの企業は、痔の治療のためのさまざまな OTC 医薬品や処方薬など、幅広い製品を提供しており、世界中で市場での地位をさらに強化しています。パートナーシップなどの戦略的取り組みも、市場の成長に貢献しています。

例えば、2024年2月、Church & Dwight Co., Inc. は、DKSH Hong Kong との提携を更新し、DKSH の代理店サービスを通じて、香港における Church & Dwight の Anusol 製品群の販売範囲を拡大しました。

将来の見通し

予測される市場動向と成長領域:

痔治療市場は、痔の有病率増加、予防医療への意識向上、医療技術の進歩などの要因により、今後数年間で大幅な成長が見込まれています。自己管理を好む傾向から、家庭療法や市販薬への需要が高まる可能性があります。さらに、遠隔医療による診察や、患者教育・支援のためのデジタルプラットフォームの統合も将来の市場構造を形作り、患者のアクセス向上に寄与するでしょう。

イノベーションと投資の機会:

市場には数多くのイノベーションと投資の機会が存在します。これには、自然療法を求める成長市場セグメントに対応できる、新規かつ効果的な薬理学的ソリューションの開発に向けた研究投資も含まれます。

さらに、テクノロジーの統合により患者管理が改善され、個別化された治療計画の提供が可能となります。

ステークホルダーへの提言

予測される市場成長を活用するため、製造業者、医療提供者、投資家を含むステークホルダーは、快適性、利便性、アクセシビリティを優先した患者中心のソリューション開発に注力すべきです。これには個別化された在宅ケアキットや遠隔医療サービスの創出が含まれます。

主要市場プレイヤー一覧:

- ルピン(インド)

- シプラ(インド)

- アマト製薬株式会社(日本)

- チャーチ・アンド・ドワイト社(米国)

- Haleon Group of Companies (英国)

- Sebela Pharmaceuticals (米国)

- Bayer AG (ドイツ)

- Sanofi (フランス)

- アボット (米国)

- Sun Pharmaceutical Industries, Inc. (インド)

主な業界動向:

- 2024年9月:Haleon Group of Companies は、中国の Tianjin TSKF Pharmaceutical Co. Ltd. の買収に合意しました。この買収は、事業全体の管理強化と戦略的・運営上の柔軟性の向上を目的としたものです。

- 2023年11月:セルヴィエ・マレーシアはマレーシアでエモフロンを発売。この軟膏は痔核疾患および湿疹や肛門裂傷などの合併症に伴う症状の治療に使用される。

- 2023年6月: Citius Pharmaceuticals, Inc.は、痔症状の緩和を目的とした外用製剤「Halo-Lido(CITI-002)」の第II相b臨床試験結果を発表した。

- 2021年6月:AMATO PHARMACEUTICAL PRODUCTS, LTD.は、ロート製薬株式会社による買収を受けた。この戦略的買収により、同社はロート製薬株式会社の財務支援を活用し、新規市場への事業拡大を実現した。

- 2021年3月:ルピンは、サン・ファーマシューティカル・インダストリーズ社、カディラ・ファーマシューティカルズ社、トレント・ファーマシューティカルズ社などの製薬企業と提携し、B2B電子商取引プラットフォーム「ファーマラック」を買収し、オンライン薬局市場に参入した。

レポート対象範囲

本グローバルレポートは、市場規模や各セグメントの成長率に関する包括的な検証を含む、定性的・定量的分析を提供します。さらに、市場動向や競争環境を分析し、地域別の疾患有病率、業界の進歩、パイプライン分析、地域別分析、痔の代替治療法、COVID-19が市場に与える影響などの重要な知見を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.59% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

薬理学的分類別

|

|

|

種類別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に11億4000万米ドルであり、2034年までに20億米ドルに達すると予測されている。

2025年、北米市場は5億米ドル規模であった。

市場は、予測期間(2026-2034)で6.59%のCAGRで成長します。

クリームと軟膏セグメントが市場をリードしました。

hemoの増加しているhemo骨治療のためのhemo骨の有病率の増加と市販薬(OTC)薬へのアクセスの増加は、世界市場を推進する重要な要因です。

Haleon Group of Companies、Church&Dwight Co.、Inc。、およびBayer AGは、大手グローバルマーケットプレーヤーです。

北米地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート