インシュアテック市場規模、シェア及び業界分析:コンポーネント別(ソリューションとサービス)、アプリケーション別(クレーム管理、保険証券管理、不正検知・防止、引受・リスク評価、顧客体験管理、規制コンプライアンス、販売・流通)、技術別(AI・機械学習、 ブロックチェーン、モノのインターネット、ビッグデータと分析、クラウドコンピューティング、ロボティックプロセスオートメーション、その他)、エンドユーザー別(保険会社、ブローカーおよび代理店、第三者管理者、被保険者)、および地域別予測、2026年~2034年

主要市場インサイト

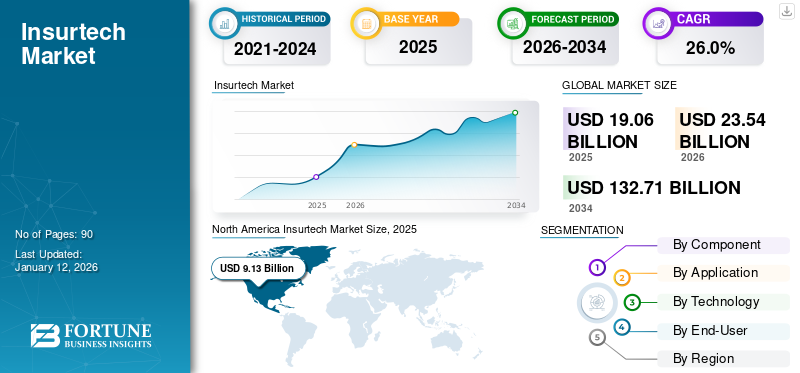

世界のインシュアテック市場規模は2025年に190億6000万米ドルと評価され、2026年の235億4000万米ドルから2034年までに1327億1000万米ドルへ成長し、予測期間中に24.1%のCAGRを示すと予測されている。北米は2025年に47.9%のシェアで世界市場を支配した。

インシュアテックとは、保険業界における技術の革新的な応用を指し、効率性の向上、コスト削減、顧客体験の強化を目的としています。本レポートは、デジタルプラットフォーム、SaaS(Software as a Service)、モバイルアプリなどのインシュアテックソリューションを提供する企業に焦点を当てています。市場の成長は、デジタルソリューション、 データ分析、人工知能(AI)の活用、そしてシームレスで使いやすい保険体験を求める消費者嗜好の変化によって牽引されています。インシュアテック企業は、引受審査、保険金請求管理、カスタマーサービスなどのプロセスを自動化し、保険会社の業務効率向上とコスト削減を実現します。例えば、

- 2024年3月、CNB Bank & Trust(CIBC)とインシュリタスは提携し、統合型フルサービス保険商品を提供開始しました。インシュリタスは、CIBCが完全機能型デジタル保険代理店ソリューションの導入先として同社を選定したことを発表しました。BUNDLEはインシュリタスのフル機能保険代理店プラットフォームであり、CIBCのエコシステムに統合され、CIBCのリテールおよび法人顧客向けに包括的なソリューションを提供するように設計されている。

したがって、製品主導の成長モデルとアクセシビリティへの注力の強化を組み合わせることで、この市場で事業を展開する主要プロバイダーにとって収益性の高い機会が創出されると予想されます。

本市場調査では、DXCテクノロジー、インシュアランス・テクノロジー・サービス、マジェスコ、オスカー保険など主要プレイヤーを分析対象とした。各社は市場競争力を維持するため多様な戦略を展開している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のインシュアテック市場インサイト

日本のインシュアテック市場は、保険業界のデジタル化が加速する中で注目度が高まっています。顧客体験の向上、業務効率化、リスク評価の高度化を目的として、AI、データ分析、モバイルプラットフォームなどの先進技術の導入が進んでいます。世界的に保険テクノロジーが進化する中、日本の企業にとっては、革新的なサービスモデルの構築や、新たな価値提案の創出を通じて競争力を強化する絶好の機会が広がっています。

生成AIの影響

保険契約の個別化に向けた生成AIの採用拡大が市場成長を促進

生成AIは膨大な顧客データを分析し、より個別化された保険商品を提供可能にします。AIは個々のリスク要因、嗜好、行動を理解することで、顧客ニーズにより適合したオーダーメイド保険プランの設計を支援します。これにより、より蓄積的な価格設定が可能となり、一部個人では保険料の低減が期待されます。技術の進化に伴い、保険業界への影響力は拡大し、商品開発から顧客満足度に至るまであらゆる側面を再構築していくでしょう。

市場動向

市場推進要因

保険業界におけるデジタルトランスフォーメーションの進展が市場成長を加速

インシュアテックは主に、顧客体験の向上、業務の効率化、コスト削減を実現するデジタル技術の採用によって推進されています。保険会社は、よりパーソナライズされた効率的なサービスを提供するため、AI、データ分析、クラウドコンピューティング、自動化への依存度を高めています。

- 例えば、2022年8月、AI駆動型保険会社Lemonadeは機械学習を活用し、保険金請求プロセスを効率化するとともに、パーソナライズされた保険商品を提供しています。同社のAIボット「マヤ」は、人間の介入をほとんど必要とせずに保険金請求を処理できるため、顧客はより迅速かつ手頃な価格で請求手続きを行える。

こうした要因により、デジタルソリューションや保険サービスの普及に伴い、より多くのエンドユーザーが高度なインシュアテックソリューションの可能性を探求するようになり、この市場は驚異的な成長を遂げている。

市場の制約要因

データプライバシーに関する懸念が市場成長を阻害する要因

インシュアテックの主な障壁はプライバシーである。信用スコアは分散型台帳技術(DLT)を用いて追跡されるが、これは多数の企業や拠点間で共有されるデータベースである。この技術は絶えず進化しており、データ保護法への対応が課題となっている。分散型台帳技術の管理手法が異なる規制当局は、国際的な管轄区域からのプライバシー懸念に直面している。分散型台帳技術は協働的な性質上、分散化される可能性があり、紛争発生時に責任を負う単一の組織が存在しないことを意味する。したがって、インシュアテックに関連するプライバシー懸念は、予測期間中の市場成長を阻害すると予想される。

市場機会

ピアツーピア保険の採用がインシュアテック市場機会を創出

P2P(ピアツーピア)保険モデルは、保険会社が資源を共同でプールし相互に保険を提供できるため、注目を集めています。これらのモデルは管理コストを削減し、透明性とコミュニティ主導型の保険ソリューションを提供します。P2Pモデルは、保険料の低減と保険に対するより大きなコントロール感を求める消費者にとって特に魅力的です。この市場はまた、透明性と低コストを求める消費者のニーズに応え、保険テック企業が革新的でコミュニティ主導型の保険モデルを創出する機会を提供しています。

- 例えば、2023年には、ドイツ拠点のインシュアテックプラットフォーム「Friendsurance」が、ユーザーが少人数グループで保険料をプールする仕組みを導入しました。保険金請求が発生した場合、グループで費用を分担し、請求がなければ資金はメンバーに返金されます。

したがって、ピアツーピアモデルの採用は、この市場で事業を展開する主要ベンダーにとって収益性の高い機会を生み出すと予想される。

インシュアテック市場の動向

完全自動化・組み込み型保険の受容拡大が最新トレンド

保険プラットフォームのデジタルファースト化が進み、保険証券発行から保険金請求処理まで全工程の完全自動化が重視されている。これにより書類作業が不要となり、管理コストが削減され、サービス提供が迅速化されます。

- 例えば2024年、Root Insuranceはテレマティクスとスマートフォンアプリを統合したデジタルファースト戦略を採用し、運転行動を監視して保険料を決定する完全自動化を実現。これにより顧客はシームレスでオンデマンドな体験を得ています。

さらに、商品・サービス購入時に保険商品がシームレスに組み込まれる「組み込み型保険」が普及しつつあります。これにより消費者の利便性とアクセシビリティが向上します。

したがって、ユーザー体験向上のための完全自動化・組み込み型保険の増加傾向は、インシュアテック市場成長を加速させる主要因です。

セグメント分析

コンポーネント別

カスタマイズされた保険ソリューションへの需要急増がソリューションセグメントの成長を加速

構成要素に基づき、市場はソリューションとサービスに分類される。ソリューションはさらにデジタルプラットフォーム、SaaS、モバイルアプリケーションに細分化される。

2024年にはソリューションセグメントが市場シェアの55.40%を占めました。これは、消費者が自身の特定のニーズやライフスタイルに合ったカスタマイズされた保険ソリューションをますます求めるようになったためです。インシュアテック分野が成長する中、政府や規制機関は、消費者保護を確保しつつデジタル保険ソリューションの革新を支援する枠組みをますます採用しています。

- 例えば、2024年には、欧州連合のソルベンシー指令や米国各州の保険局が、インシュアテック向けのより柔軟な規制環境を構築するために進化しています。これらの枠組みは、BrollyやLemonadeといった企業が規制順守の明確化を通じて事業規模を拡大するのを支援している。

サービスセグメントは、保険業界におけるデジタルトランスフォーメーションへの需要拡大により、予測期間中に最も高いCAGRを示すと予測されています。顧客はデジタルプラットフォームを通じて、保険契約、保険金請求、保険料をリアルタイムで追跡できます。

用途別

先進的なインシュアテックプラットフォームの導入拡大が、ユーザーにおける保険契約管理・運営の必要性を促進

用途別では、市場は保険金請求管理、保険契約管理・運営、 不正検知・防止、引受・リスク評価、顧客体験管理、規制コンプライアンス、販売・流通に分類される。

2024年には、データ分析のデジタル化と統合の普及により、保険契約管理・運営セグメントが市場を支配した。現代的なプラットフォームは、顧客行動や保険金請求履歴などの膨大なデータを活用して保険契約管理を最適化する。このデータは、引受判断の改善、リスク評価、保険契約の調整に活用される。保険契約管理セグメントは2025年に25.60%の市場シェアを占めると予測される。

引受・リスク評価セグメントは予測期間中に33.30%という最高CAGRを示すと予測される。主な成長要因には、AIと機械学習による引受業務の自動化、より正確なリスク評価のためのビッグデータと予測分析の活用、行動データと心理データの活用が含まれる。これらの技術は顧客満足度とリスク管理の両方を大幅に改善する。

技術別

AI・MLセグメントは、より高精度なリスク予測能力により市場を牽引

技術別では、市場はAI&ML、ブロックチェーン、モノのインターネット(IoT)、ビッグデータと分析、クラウドコンピューティング、ロボティックプロセスオートメーション(RPA)、その他に分類される。

2024年にはAIとMLが市場を支配しました。AIとMLモデルは、複数のソースから得られる膨大なデータを分析することで、保険会社がリスクをより正確に評価するのを支援します。機械学習アルゴリズムは、人間の引受担当者がすぐには気づかない可能性のあるパターンや相関関係を特定することで、より高い精度でリスクを予測できます。例えば、

- Lemonadeなどの企業は、顧客データをリアルタイムで分析し個別化された保険契約を提供するAI駆動型引受システムを採用しています。これにより引受業務が迅速化・高精度化され、コスト削減が実現します。

ビッグデータとアナリティクス分野は、予測期間中に31.20%という最高CAGRを記録すると見込まれています。このセグメントは2025年に市場シェアの23.30%を占めると見込まれています。この技術により、保険会社は運用コストを削減し、業務効率を向上させることが可能になります。さらに、異なる保険プラットフォームの統合や、特にこれまで保険にアクセスできなかった個人向けの新たなサービスの開発を促進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

技術革新が保険会社セグメントの成長を促進

エンドユーザー別では、市場は保険会社、ブローカー・代理店、第三者管理機関、被保険者に分類される。

保険会社が市場を支配しており、通信セクターにおけるデジタル化の進展により、予測期間中に27.90%という最高のCAGRを示すと予測されています。保険会社は2025年に市場シェアの46.50%を獲得すると見込まれています。技術革新は、インシュアテック革命の背後にある最大の推進要因の一つです。現代の顧客は、より柔軟でパーソナライズされ、デジタルでアクセス可能な保険ソリューションを求めています。

- 例えば、2024年、Shift Technologyは保険会社の不正検知を支援するAI駆動型ソリューションを提供しています。不正検知プロセスの自動化により、Shift Technologyは保険会社が不正請求をより正確かつ効率的に検知・防止することを支援し、保険金支払コストと運営コストを削減します。

ブローカーと代理店は、効率性の向上、顧客体験の改善、リスク評価と商品提供の最適化に向けたデータ活用により、市場で2番目に大きなシェアを占めています。

インシュアテック市場の地域別展望

北米

North America Insurtech Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に74億米ドルで市場規模を支配しました。これは消費者が保険関連製品への支出を増加させているためです。カスタマイズ可能で適応性の高い財産保険・健康保険オプションを提供できることから、インシュアテックソリューションは同地域で人気を集めています。インシュアテックスタートアップの増加も地域の拡大を牽引しています。

- 例えば業界分析によれば、2024年に北米の投資家は米国・カナダのスタートアップ企業に619億米ドルを投資した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国は2024年に市場を支配し、予測期間中にかなりのCAGRで成長すると推定されている。消費者は、特定のニーズに合わせたパーソナライズされた保険商品をますます期待している。米国のインシュアテックスタートアップは、データ分析、機械学習、AIを活用して、使用量ベースやオンデマンドの補償を含むカスタマイズされた保険商品を開発している。米国市場は2025年に44億7,000万米ドルに達すると予測されている。

欧州

欧州は2025年に32億1000万米ドル規模で世界第3位の市場規模を占めると予測される。フランス、ドイツ、英国における複数の経済圏と金融センターの発展により、同地域はインシュアテック市場シェアで世界第2位を維持すると見込まれる。地域の保険会社は低コスト保険オプションの提供に取り組んでいる。欧州におけるスマートフォン需要の増加に伴い、地域市場は成長が見込まれる。英国市場規模は2025年に7億9000万米ドルに達すると予測され、次いでドイツ市場規模は7億2000万米ドル、フランスは6億米ドルに達すると見込まれる。

アジア太平洋地域

アジア太平洋地域は2025年に49億6,000万米ドルで第2位の市場規模を占めると予測される。

予測期間中、同地域ではスマートフォン利用の増加に伴い、地域市場は33.90%という2番目に高いCAGRで成長すると見込まれています。多くのインシュアテック企業がモバイルファースト戦略を採用しており、顧客はスマートフォンから直接保険の購入、管理、請求が可能となっています。

- 例えば、インドのTurtlemintはモバイルアプリを提供しており、ユーザーは様々な保険商品を比較・購入し、直接スマートフォンから請求手続きを行える。

中東・アフリカ地域

中東・アフリカ地域は2025年に0.96億米ドル規模で第4位の市場となる見込みです。同地域の市場は発展段階にあり、特に従来型保険の普及率が低い国々ではモバイルファーストソリューションが中核的役割を担い始めています。インシュアテック企業は、消費者が保険商品に容易にアクセスできるモバイルアプリやデジタルプラットフォームを提供しています。アラブ首長国連邦(UAE)市場は2025年に4億4000万米ドルに達する見込みです。

南米

南米市場は進化段階にあり、市場参入企業はAIと機械学習を活用して顧客サービスを向上させています。AI駆動型チャットボットや保険金請求処理は南米諸国で標準化が進み、今後1年間の地域成長に寄与するでしょう。

競争環境

主要業界プレイヤー

グローバル展開拡大に向け提携に注力する企業

主要企業は市場シェア獲得に向け、提携や買収を通じた戦略を展開している。こうした戦略は、堅牢な製品ポートフォリオの構築とグローバル展開の拡大に寄与すると見込まれる。グローバルレベルで事業を展開する参加企業は、新規参入企業との協力関係や提携も形成し、事業規模を大幅に拡大している。

- 例えば、2023年9月にはマッキンゼーとセールスフォースが提携し、コマース、マーケティング、営業、サービス向けの生成AI開発に着手した。この提携にはソリューションアーキテクト、UXデザイナー、データサイエンティスト、クラウドエンジニア、組織文化の専門家からなるチームが関与している。

調査対象の主要インシュアテック企業一覧:

- NTTデータ株式会社(日本)

- ヘキサビュー・テクノロジーズ社(米国)

- インシュアモ・コーポレーション(シンガポール)

- (シンガポール)

- Damco Group (米国)

- DXC Technology (米国)

- Insurance Technology Services (米国)

- Majesco(米国)

- Oscar Insurance(米国)

- Quantemplate(米国)

- Shift Technology(フランス)

- ウィプロ・リミテッド(インド)

- 中安保険(中国)

- アッコ・ジェネラル・インシュアランス(インド)

- メトロマイル(米国)

- アラン(フランス)

- ルコ(フランス)

- ベネヴォレント(英国)

- エバリ(オーストラリア)

- ブロリー(英国)

- バウチ・インシュアランス(米国)

…その他多数

業界の主な動向:

- 2024年12月: SureはCU Financial Group, LLCと提携し、信用組合が会員にシームレスな保険アクセスを提供する最新のデジタル保険ソリューション「SimpleQuote」を発表しました。

- 2024年11月:Fedo.aiはCanara HSBC Life Insuranceと提携し、AIを活用した非侵襲的健康診断を開始。この戦略的提携は、健康診断における顧客体験の向上を目的としている。

- 2024年3月: 英国のインシュアテック企業Zegoが、フリート保険サービスを東南アジアに拡大。インシュアテック企業のグローバル化が進んでいることを示す事例。

- 2024年1月: LemonadeがAIを活用した保険金請求自動化スタートアップを買収し、請求処理効率の改善を図る。同社はこの技術を活用し、保険金請求審査プロセスの迅速化と運営コスト削減を目指す。

- 2022年3月:NividousはDamco Solutionsと提携し、インテリジェント自動化技術による中核業務と非中核業務のプロセス再構築を通じ、業界横断的な最適なビジネス価値の提供を目指す。

投資分析と機会

インシュアテックは、デジタル製品・サービスの使いやすさ、アクセシビリティ、総合的な体験の向上を目的とした幅広い活動を包含します。企業がユーザーにシームレスで魅力的な体験を提供するため投資を拡大するにつれ、市場は成長が見込まれます。SaaS、モバイルアプリケーション、デジタルプラットフォームへのユーザー投資の増加は、今後数年間で主要市場プレイヤーに大きな機会をもたらすでしょう。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、サービス種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは24.1% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別、用途別、技術別、エンドユーザー別、地域別 |

|

セグメンテーション |

コンポーネント別

アプリケーション別

技術別

エンドユーザー別

地域別

|

|

レポートで取り上げられた企業 |

NTTデータ株式会社(日本)、ヘキサビュー・テクノロジーズ社(米国)、インシュアMO社(シンガポール)、ダムコ・グループ(米国)、DXCテクノロジー(米国)、インシュアランス・テクノロジー・サービス(米国)、マジェスコ(米国)、オスカー保険(米国)、クオンテプレート(米国)、シフト・テクノロジー(フランス) |

よくある質問

市場規模は2032年までに961億米ドルに達すると予測されている。

2024年、市場規模は155億6000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)26.0%で成長すると見込まれている。

テクノロジーにより、AI&MLは2024年に市場をリードしました。

保険におけるデジタル変革の上昇は、市場の成長を加速する重要な要因です。

NTT Data Corporation、Hexaview Technologies、Inc.、Insuremo Corporation、Damco Group、およびDXCテクノロジーは、市場のトッププレーヤーです。

北米が市場をリードしています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート