ITサービス市場規模、シェアおよび業界分析:サービスタイプ別(マネージドサービス、クラウドサービス、ネットワークサービス、ソフトウェア開発・保守、セキュリティサービス、コンサルティングサービス)、企業規模別(大企業、中小企業)、業界別(BFSI、政府、医療、小売、IT・通信、製造、その他)、および地域別予測(2026年~2034年)

ITサービス業界分析

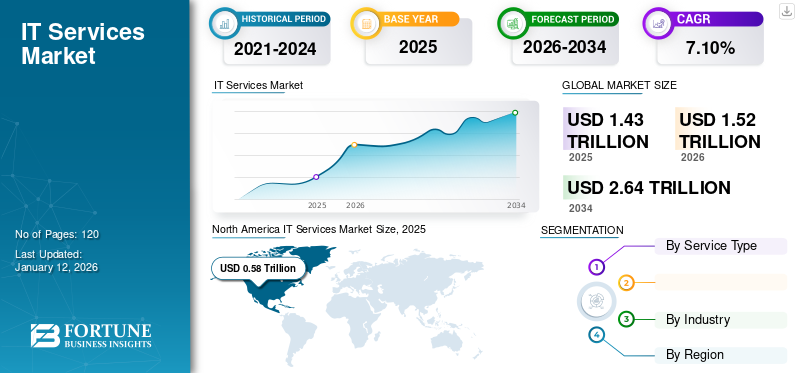

世界のITサービス市場規模は2025年に1.43兆米ドルと評価され、2026年の1.52兆米ドルから2034年までに2.64兆米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.10%を示すと予測されている。北米は2025年に41%のシェアで市場を支配した。

様々な業界の企業が、自動化やデジタルプラットフォームへの移行を伴うデジタルトランスフォーメーションの取り組みを採用している。これにより、これらの技術を管理、実装、最適化するための専門的なITサービスの需要が生まれている。VrinSoftの調査によると、2025年には10社中9社がIT予算の増加を見込んでいる。

サイバー攻撃が高度化する中、企業は機密情報を保護し顧客の信頼を維持するため、高度なサイバーセキュリティサービスを導入している。これにより、セキュリティに焦点を当てたITサービスの需要が急増している。VrinSoftの調査によると、脅威の高まりに対応し、約77%の組織がサイバーセキュリティ予算を増額する見込みです。

アクセンチュア、グーグル、IBM、インフォシス、オラクルなどの主要企業は、ITコスト最適化を目指す企業向けに価値ベースのマネージドサービス提供に注力し、デジタル・クラウド・サイバーセキュリティ能力の拡大に向け、買収や提携などの戦略を採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ITサービス市場の主なポイント

- 2025年の市場規模:1.43兆米ドル

- 2026年の市場規模:1.52兆米ドル

- 2034年予測市場規模:2.64兆米ドル

- 年平均成長率(CAGR):2026年~2034年に7.10%

- 2025年には、北米がITサービス市場で41%のシェアを占め、市場をリードしました。

- 2026年には、マネージドサービスが22.97%の市場シェアを占めました。

- 2026年には、大企業が55.76%の市場シェアを獲得すると予想されています。

北米

北米は引き続き最大の地域市場であり、2026年には市場規模が0.62兆米ドルに達しました。

欧州

欧州は第2位の市場であり、2025年の市場規模は0.33兆米ドルでした。今後は年平均成長率(CAGR)6.24%で成長すると予測されています。

アジア太平洋

アジア太平洋地域は第3位の市場であり、2025年の市場規模は0.31兆米ドルでした。

米国

企業によるIT支出の増加を背景に、2026年の市場規模は0.41兆米ドルに達すると推定されています。

日本

継続的なデジタルトランスフォーメーション(DX)推進を背景に、市場規模は0.07兆米ドルと推定されています。

続きを読む

日本のITサービス市場インサイト

日本では、デジタル化の高度化と業務効率向上への強いニーズから、ITサービスの価値が一段と高まっています。多くの企業がクラウド移行、システム統合、サイバーセキュリティ強化、データ活用などを通じて、競争力を高める取り組みを進めています。グローバル市場の技術革新が加速する中、日本のビジネス環境に最適化されたITサービスを活用することは、信頼性、柔軟性、持続的な成長を支える重要な機会となっています。

生成AIの影響

生成AIは、企業のイノベーション、運営、ソリューション提供の方法を変革しました。生成AIは、ソフトウェアテスト、システム監視、トラブルシューティング、コーディングといった日常的かつ反復的な業務の自動化をITサービス企業に支援する。生成AIは、コード記述の自動化、ドキュメント生成、バグ修正を通じてソフトウェア開発を支援し、開発サイクルを大幅に加速させる。

生成AIのITサービスへの統合は、労働力のダイナミクスを再構築しています。特定のタスクを自動化すると同時に、意思決定や戦略的計画立案といった高付加価値活動に焦点を当て、AIシステムと連携して働くための従業員のスキルアップを必要とします。この変化は、労働力における継続的な学習と適応の重要性を強調しています。

ITサービス市場の動向

グリーンITサービスの継続的トレンドが市場成長を後押し

ITセクターは世界のCO₂排出量の2~4%を占めており、IEAによれば、2023年にはITデータセンターだけで世界の電力消費量の約1%を占め、これは2030年までに3倍になると予測されています。したがって、グリーンITサービスへの需要が高まっている。グリーンITの主目的は、持続可能な実践とエネルギー効率の高いハードウェア・リソースの活用を通じて、情報通信技術(ICT)システムの環境影響を最小限に抑えることである。

グリーンサービスは、モノのインターネット(IoT)や人工知能(AI)などの先進技術を効果的に活用し、基盤となるプロセスを強化しながら、よりクリーンな製品とソリューションの開発を目指しています。多くの組織が2030年または2050年までにネットゼロ排出を達成することを公約しています。再生可能エネルギーで稼働するデータセンターや低炭素クラウドソリューションといったグリーンITサービスを採用することで、企業はデジタル成長を支え続けながらこれらの目標を達成できます。

したがって、グリーンITの継続的なトレンドがITサービス市場の成長を牽引すると予想されます。

市場動向

市場推進要因

クラウドコンピューティングの普及拡大が市場成長を促進

クラウドコンピューティングは組織の運営方法を変革しています。ビジネスプロセスを簡素化し、様々な課題の克服を支援します。組織が大幅な投資なしにオンラインで業務を管理できるため、業界を問わずクラウドコンピューティングの需要は著しく増加しています。業界専門家によれば、2028年までにクラウドコンピューティングはビジネス競争力を維持するための必須要素となる見込みです。

クラウドコンピューティングは高い信頼性を備え、優れた災害復旧管理を提供します。組織がクラウド環境で複雑なハードウェアを維持しつつ、円滑な運用を確保するのに役立ちます。ホスティングやストレージからバックアップサービス、Software as a Service (SaaS)、ハイブリッドクラウドおよびマルチクラウドソリューションに至るまで、クラウドコンピューティングは組織に多様なサービスを提供します。ハイブリッドおよびマルチクラウド環境の採用も、運用効率の向上とコスト最適化を可能にするため、拡大が見込まれています。したがって、クラウドコンピューティングの採用増加がITサービス市場のシェア拡大を後押ししています。

市場の制約要因

導入・維持コストの高さが市場成長を阻害

様々なITソリューション、特に企業規模のシステムやカスタムサービスは、ハードウェア、ソフトウェア、インフラ、熟練人材への多額の投資を必要とします。また、ITシステムの維持には、インフラの拡張・最適化、ソフトウェアの更新・パッチ適用、 技術サポート、トラブルシューティングなどの継続的な費用が発生します。これらの反復的なコストは運用予算にさらなる負担をかける可能性があります。したがって、高い導入・維持コストが市場成長を阻害しています。

市場機会

クラウド依存地域における進化する5G技術の進展が機会創出を促進すると予想される

現在の業界トレンドは、ITおよびネットワークプラットフォームの仮想化に焦点を当てています。ITプラットフォームの仮想化は、PaaS、IaaS、またはSaaSソリューションを用いて実装されます。これにより、共有物理ハードウェアとストレージを利用するテナント群に対し、仮想化プラットフォーム、分離された仮想化インフラストラクチャ、および仮想化ソフトウェアが提供されます。5Gの登場により、ネットワーク機能の仮想化が推進され、民間/公共事業者がネットワーク機能とクラウドスペクトルを共有できるようになることで、コスト削減が図られる見込みです。

5Gとクラウド技術の融合は、特にクラウドサービスに依存する様々な産業の容量、機能性、柔軟性を強化する見込みです。多くの企業が5Gとクラウドサービスを統合し、高速化、低遅延化、容量拡大を実現しています。例えばエリクソンは、世界中で230社以上の顧客にクラウドインフラを提供しています。エリクソンのサービスを利用する主要な通信事業者には、スイスコム、 テルコムセル、テレフォニカ、ファーイーストーン、XLアクシアタなどが挙げられる。同社は「エリクソンNFVI」と呼ばれる通信事業者向けクラウドプラットフォームを提供しており、5Gとクラウド機能の両方を統合している。このプラットフォームは、SaaS、PaaS、IaaSなどのクラウドコンピューティングモデル上で動作する通信事業運営、ITおよびIoTアプリケーションをサポートし、5Gコア技術の迅速な導入を実現する。

インテル社は、ソフトウェア定義ネットワーク(SDN)、仮想化、ネットワークスライシング、自律管理ネットワークなどの主要技術を活用し、自社のネットワークに5Gとクラウド化を統合している。さらに、 インテル社は通信サービスプロバイダー(CoSP)や通信機器メーカー(TEM)と連携し、クラウド対応ネットワーク(SaaS、IaaS、PaaS、および各種サービスプラットフォーム)を提供することで、5Gソリューションとサービスの導入を容易にしています。

したがって、5Gの採用は市場プレイヤーにとって有利な機会を提供します。

GSMAによれば、2025年の5G導入は北米に続き、アジア太平洋地域の先進国で成長が見込まれています。

セグメント分析

サービスタイプ別

運用効率化のためのマネージドサービスの採用がセグメント成長を牽引

サービスタイプに基づき、市場はマネージドサービス、クラウドサービス、ネットワークサービス、ソフトウェア開発・保守、セキュリティサービス、コンサルティングサービスに区分される。

このうち、マネージドサービスは2024年に22.73%の市場シェアを占め、企業がIT運用を効率化し全体的な効率性を向上させるのに貢献している。Jumpcloudの調査によると、世界の大企業の約60%がITおよびクラウドサービスの効率化のためにマネージドサービスを利用している。

コンサルティングサービスは予測期間中に最も高いCAGRで成長すると推定される。コンサルティングサービスは、組織がプロセスを最適化し、ITインフラの非効率性を特定し、自動化とより賢明な技術投資を通じて運用コストを削減するのに役立つ。また、データおよびIT規制が頻繁に変更される中、組織はコンプライアンスを確保し罰則を回避するため、コンサルティング会社の支援を求めています。

企業タイプ別分析

競争力を維持するための大企業によるITサービスの急速な採用がセグメント成長を促進

企業規模別では、市場は大企業と中小企業に二分される。

2024年には大企業が市場シェアの首位を占めた。大企業はデジタルトランスフォーメーション、クラウドサービス、サイバーセキュリティサービスに投資し、市場での競争力を維持し、業務を効率化しています。業界専門家によれば、2025年までに大企業の85%以上がクラウドファースト原則を採用する見込みです。大企業セグメントは2025年に56.40%の市場シェアを獲得すると予測されています。

中小企業(SME)セグメントは予測期間中に8.69%という最高CAGRを記録すると見込まれています。市場プレイヤーがサブスクリプション型モデルを導入したことで、SMEは初期投資なしでITサービスを導入可能となりました。Techaisleによれば、2023年には 世界中の中小企業の約80%がクラウドサービスを採用した。

業界別分析

患者ケア向上のためのITサービス導入増加により、医療分野が市場を牽引

業界はBFSI(銀行・金融・保険)、政府、医療、小売、IT・通信、製造業、その他に分類されています。

予測期間中、医療分野は最も高いCAGR(年平均成長率)11.95%で成長すると推定されています。これは同業界が著しいデジタル変革を遂げているためです。遠隔患者モニタリング、遠隔医療、デジタルヘルスプラットフォームの急増により、この分野におけるサービス需要が高まっています。業界専門家によれば、パンデミック後の遠隔医療導入はパンデミック前の水準の3倍に急増しています。

この中で、IT・通信セグメントは2024年に市場を支配しました。この業界は、進化する技術、業務効率化の必要性、データ消費量の急増に牽引され、急速な変革を遂げているためです。その結果、この分野におけるITサービスの需要が増加しています。IT・通信セグメントは2025年に18.72%の市場シェアを獲得すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ITサービス市場の地域別展望

本市場は地理的に北米、南米、欧州、中東・アフリカ、アジア太平洋地域にわたり分析され、各地域はさらに国別に詳細に調査されています。

北米

北米市場の規模は2024年に0.55兆米ドル、2023年には0.53兆米ドルでした。ITサービスプロバイダーが同地域に新たなITデリバリーセンターを設置しているため、北米は2024年に最大のシェアを獲得し市場を支配しました。2016年にサービスプロバイダーが設立した新規デリバリーサイトの3分の1以上が北米地域に集中しています。

North America IT Services Market Size, 2025 (USD Trillion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国では、同国が世界的な技術リーダーであり続け、各業界の企業が競争力を維持するためにデジタル技術を採用しているため、予測期間中に市場は高い成長率を示すと予想される。米国ではサイバー脅威が大量に発生しており、このためマネージドサイバーセキュリティサービスの需要が増加している。IBMの2023年報告書によると、米国はデータ侵害の平均コストが世界で最も高く、1件あたり948万米ドルに達する。米国市場の規模は2025年に0.39兆米ドルと推定されている。

リモートワークは米国市場成長の主要因の一つであり、 この変化により、安全なリモートアクセス、クラウドコラボレーションツール、リモートデバイス管理を管理するITサービスの需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域

アジア太平洋市場は第3位の規模であり、2025年には0.31兆米ドルに達し、予測期間中に最も高いCAGRで成長すると見込まれています。域内各国政府は、サービスのデジタル化、公共インフラの近代化、接続性の向上を目的とした国家レベルのプログラムを推進しています。シンガポールの「スマート・ネイション」、 中国の「第14次五カ年計画」、インドの「デジタル・インディア」など、デジタル経済強化に向けた政府主導の取り組みが相次いで導入されている。こうした施策が同地域の市場需要を急拡大させている。2025年時点での市場規模は、インドが0.04兆米ドル、日本が0.06兆米ドル、中国が0.10兆米ドルと予測される。

欧州

欧州は2025年に0.33兆米ドル規模で第2位の市場となる見込みであり、予測期間中に6.24%という高いCAGR(年平均成長率)を示すと予想されています。欧州全域の企業がデジタルインフラに多額の投資を行っています。EU委員会の見解によれば、EU加盟国は2030年までにデジタル変革に約2,740億米ドルを投資する見込みです。これにより、同地域における市場需要は増加すると予想されます。2025年時点での市場規模は、英国が0.05兆米ドル、ドイツが0.05兆米ドル、フランスが0.07兆米ドルと予測されています。

中東・アフリカ地域

中東・アフリカ地域は、デジタル化の進展、ビジョン2030などの政府主導施策、AIと自動化の普及拡大により、予測期間中に健全な成長率を維持すると見込まれています。中東・アフリカ市場は2025年に1.1兆米ドルに達すると予測され、GCC諸国は2025年に500億米ドルに達すると見込まれています。

南米

南米市場は予測期間中に安定した成長率を示す見込みです。ブラジルやアルゼンチンなど南米諸国におけるデジタルトランスフォーメーションへの投資増加が市場成長を牽引しています。

競争環境

主要業界プレイヤー

市場プレイヤーは事業拡大のため合併・買収戦略を選択

主要プレイヤーは他社との戦略的提携や買収を進めています。有力企業は先進技術とのサービス統合を目的としてこの戦略を実施。また事業戦略を通じ、大規模な顧客基盤を獲得することで事業拡大と専門性の強化を図っています。様々な企業が協業し、製品提供の強化を図っています。市場プレイヤーは、人工知能(AI)、機械学習(ML)、クラウド、モノのインターネット(IoT)などの新興技術に基づいて製品を開発し、企業が直面する課題を解決することを目指しています。

調査対象ITサービス企業一覧:

- Amazon Web Services (米国)

- IBM Corporation (米国)

- Avaya (米国)

- シスコ (米国)

- フォーティネット (米国)

- HPE (米国)

- Microsoft Corporation (米国)

- Oracle Corporation (米国)

- Accenture Plc (アイルランド)

- Capgemini SE (フランス)

- コグニザント (米国)

- TCS (インド)

- インフォシス (インド)

- ウィプロ・リミテッド (インド)

- デル・テクノロジーズ (米国)

主要な業界動向:

- 2025年3月 – アクセンチュアとクラウドストライクは、AIネイティブソリューションによるサイバー脅威の軽減、セキュリティ運用の変革、コスト削減を目的とした協業契約を締結。

- 2025年3月 – AWSはAmazon Bedrock向けにマルチエージェント協働機能をリリース。開発者は監督エージェントの指導下で協働する特化型AIエージェントのネットワークを構築可能に。

- 2025年3月 – フォーティネットはOTセキュリティプラットフォームに高度な機能を追加。進化するサイバー脅威から産業施設や重要インフラを保護。

- 2025年2月 – アクセンチュアはイタリア拠点の大規模インフラプロジェクト向けにIQTグループを買収。アクセンチュアの生成AI能力とIQTのインフラプロジェクト専門知識を統合し、顧客のネットゼロインフラプロジェクトの計画・実行・管理を支援する。

- 2025年2月 – TCSはUPMとIT環境近代化に向けた提携を締結。TCSのプラットフォーム「Ignio」を導入し、UPMの企業ITバリューチェーン強化を目指す。

投資分析と機会

企業はクラウドコンピューティング、サイバーセキュリティ、マネージドサービスなどのITサービスへの投資を拡大しています。近年、マネージドサービス分野では、戦略的プレイヤーが新たな能力や顧客を獲得しつつグローバルな存在感を拡大しようとする動きから、M&A(合併・買収)活動が急増している。サービス提供を強化することで、企業は潜在的な買収対象をより魅力的にする大きな相乗効果を生み出せます。中規模マネージドサービスプロバイダー(MSP)は、プライベートエクイティ企業にとって特に魅力的な投資対象です。こうした企業は、統合された事業体の規模とリーチを強化するため、中小企業の複数企業を統合するロールアップを頻繁に追求しています。

レポートのカバー範囲

本市場調査レポートは詳細な市場分析を提供します。主要企業、提供サービス、応用分野などの重点項目に焦点を当てています。さらに、最新の市場動向の理解と主要な業界動向のハイライトを提供します。上記の要素に加え、近年における市場成長に寄与した複数の要因を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.10% |

|

単位 |

価値 (兆米ドル) |

|

セグメンテーション |

サービス種別、企業種別、業界、地域 |

|

セグメンテーション |

サービス種別別

企業規模別分類

業種別

地域別

|

|

レポートで取り上げられた企業 |

• Amazon Web Services (米国) • IBM Corporation (米国) • Avaya (米国) • Cisco (米国) • フォーティネット(米国) • HPE(米国) • Microsoft Corporation (米国) • Oracle Corporation (米国) • アクセンチュア・プラクティス(アイルランド) • キャップジェミニSE(フランス) |

よくある質問

市場は2034年までに2兆6400億米ドルの評価額を記録すると予測されている。

2025年、市場規模は1兆4300億米ドルと評価された。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)7.10%で成長すると予測されている。

マネージドサービスは、シェアの観点から市場をリードすることが期待されています。

クラウドコンピューティングの採用の増加は、市場の成長を促進すると予想されます。

IBM Corporation、Cisco、Microsoft、Avaya、AWS、Fortinet、Accentureは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

業界では、ヘルスケア部門は予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート