船岸間(STS)コンテナクレーン市場規模、シェア及び業界分析、製品タイプ別(ハイプロファイルクレーンとロープロファイルクレーン)、動力源別(ディーゼル、電気、ハイブリッド)、 リーチ別(40m以下、40m~49m、50m~60m、60m超)、吊り上げ能力別(パナマックスSTSクレーン、ポストパナマックスSTSクレーン、スーパーポストパナマックスSTSクレーン)、および地域別予測、2026年~2034年

主要市場インサイト

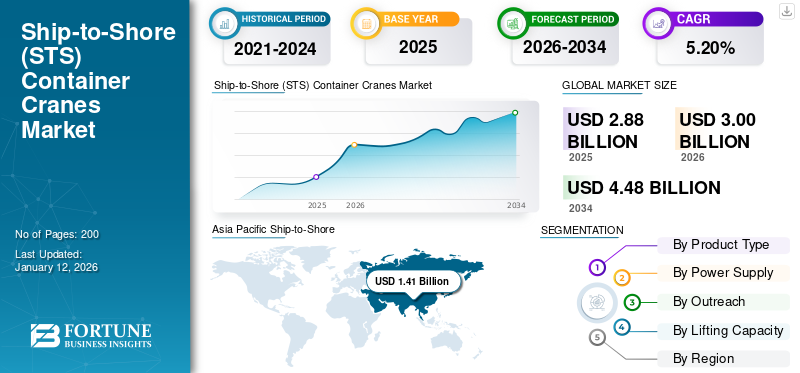

世界の船舶岸壁用コンテナクレーン(STS)市場規模は、2025年に28億8,000万米ドルと評価され、2026年の30億米ドルから2034年までに44億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.20%を示すと予測されている。アジア太平洋地域は2025年に49.00%のシェアを占め、船舶岸壁間コンテナクレーン市場を支配した。

船岸間(STS)コンテナクレーンは、港湾でコンテナ船の積み下ろしに使用される大型の特殊クレーンである。船幅にまたがる水平ブームと、船と埠頭間でコンテナを移動させるトロリー機構を備えている。これらのクレーンは、船舶と陸上輸送ネットワーク間の効率的な貨物移送において重要な役割を果たしています。海運業界におけるコンテナ化の進展により、世界市場は均一な成長を続けています。国際貿易の拡大、港湾インフラの拡充、技術進歩が市場成長を牽引する主要因である。加えて、港湾における効率的な貨物取扱いの必要性が高まっていることが、船舶岸壁間(STS)コンテナクレーン市場の成長を促進している。

しかし、COVID-19パンデミックはサプライチェーンを混乱させ、需要の変動をさらに招きました。とはいえ、これらは短期的な課題であり、経済活動が再開し海上貿易が本格的に再開するにつれ、市場は回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のSTSコンテナクレーン市場インサイト

日本では、港湾の効率化と国際物流の強靭化が求められる中、STSコンテナクレーンの導入・更新に対する関心が着実に高まっています。求められているのは、大型船への対応力を強化しつつ、操作性や安全性を高め、限られたスペースでも高い処理能力を発揮できる実用的なシステムです。荷役作業の自動化や遠隔操作の導入も進み、現場の負担軽減や運用コスト削減につながる技術への期待が広がっています。本レポートでは、世界のSTSコンテナクレーン市場の動きが、日本の港湾運営や物流戦略にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

船舶岸壁間(STS)コンテナクレーン市場の動向

メガSTSクレーンの採用増加は世界市場における成長トレンド

メガSTSクレーンは、成長を続けるコンテナ輸送業界の需要に応えるために開発された新世代のSTSクレーンである。従来のSTSクレーンと比較して、より大型で能力が強化され、生産性が向上していることが特徴です。

そのため、超大型コンテナ船(ULCV)の取り扱いが可能なこれらのメガSTSクレーンは高い需要があります。港湾は、コンテナ船の大型化に対応するため、リーチが長く、より高い揚力能力を持つこれらの巨大クレーンへの投資を進めています。

例えば、2023年11月にはPSAハリファックスが大西洋ハブの処理能力増強のため、2基のメガSTSクレーンを導入した。

メガSTSクレーンの普及拡大は、大型コンテナ船への対応、生産性と効率性の向上、競争力維持の必要性から、世界市場における明確なトレンドとなっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

岸壁クレーン(STS)コンテナクレーン市場の成長要因

世界貿易の拡大が市場成長を牽引

経済成長と工業化に伴い、商品需要が増加し、輸出入量が増加しています。この貿易拡大は、国間の商品移動を円滑化するため、船岸間クレーンを含む効率的なコンテナ取扱インフラを必要とします。グローバル化により国際サプライチェーンは拡大・多様化し、商品は複数国から調達され大陸を越えて輸送されています。船舶用コンテナクレーンは、船舶からのコンテナの積み下ろしにおいて重要な役割を果たし、サプライチェーンネットワークのシームレスな統合を可能にします。海運業界では、規模の経済を達成しコンテナあたりの輸送コストを削減するため、より大型のコンテナ船の建造が進んでいます。これらの超大型コンテナ船(ULCS)は、増加した貨物量を処理するために、より大きな吊り上げ能力とリーチを備えた先進的な船舶用クレーンを必要とします。

さらに、中国、インド、東南アジアなど急成長する新興市場は、世界貿易の拡大に大きく寄与している。これらの地域の港湾は、増加する貿易量に対応するため、岸壁クレーンの導入を含むコンテナ取扱能力の拡充に投資している。したがって、世界貿易の拡大は、国や地域間の貨物の移動を支える効率的で拡張可能なコンテナ取扱インフラを必要とするため、岸壁クレーンの需要を牽引している。

抑制要因

市場成長を阻害する高い初期投資コスト

船舶用コンテナクレーンは資本集約型資産であり、多額の先行投資を要する。港湾およびターミナル運営者は、STSクレーンの調達、設置、試運転に多額の資金を割り当てる必要があり、これは主要な投資判断となる。クレーン自体のコストに加え、STSクレーン運用を支えるインフラ整備に関連する追加費用が発生する。これには、クレーンに対応するためのバース、岸壁、その他のターミナル施設の建設または改修が含まれる。初期投資に加えて、船岸間(STS)コンテナクレーンには継続的な保守・運用コストが発生します。これには定期保守、修理、予備部品、エネルギー消費、人件費が含まれ、クレーンのライフサイクル全体における総所有コスト(TCO)に加算されます。したがって、高い初期投資コストが船岸間(STS)コンテナクレーン市場の成長を制限しています。

船岸間(STS)コンテナクレーン市場のセグメント分析

製品タイプ別分析

既存港湾インフラとの互換性から、ハイプロファイルクレーンが市場シェアを支配する見込み

製品タイプに基づき、市場はハイプロファイルクレーンとロープロファイルクレーンに区分される。

予測期間中、ハイプロファイルクレーンセグメントが市場で最大のシェアを維持すると予想される。これは、多くの既存港湾ターミナルがハイプロファイルクレーンインフラを備えており、これらのクレーンをロープロファイル代替品に改修または交換することは、すべての事業者にとって経済的に実現可能ではないためである。

低プロファイルクレーンセグメントは、予測期間においてより高いCAGR(年平均成長率)を記録すると予想される。低プロファイルクレーンは、コンパクトな設計と、スペースに制約のある港湾ターミナルにおけるコンテナ取扱いの柔軟性により、人気が高まっている。港湾の拡張と近代化が進むにつれ、スペース利用の最適化と運用効率の向上のために、低プロファイルクレーンへの需要が高まっている。

動力源別分析

持続可能性への関心の高まりが電気式セグメントの成長を牽引

動力源に基づき、市場はディーゼル式、電気式、ハイブリッド式に分類される。

電気式セグメントは、船岸間(STS)コンテナクレーン市場で最大のシェアを占めており、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されています。持続可能性とカーボンフットプリント削減への強い関心から、電気式STSクレーンは世界的に普及が進んでいます。環境規制が厳格化され、再生可能エネルギー源のコストが低下するにつれ、電気式クレーンの採用は加速すると見込まれます。

ディーゼル式STSクレーンは、その信頼性と確立されたインフラから、多くの港湾で従来から選ばれてきました。しかし、排出ガスや運用コストへの懸念から、代替動力源の導入を検討する港湾も出てきています。

ハイブリッド動力システムは、ディーゼルの信頼性と電力の環境メリットの両方を提供します。

普及状況分析別

汎用性の高さから40m~49mのSTSクレーンが市場を支配

リーチ(作業範囲)に基づき、市場は40m以下、40m~49m、50m~60m、60m超のセグメントに分類される。

40m~49mセグメントが最大の市場シェアを占める。40m~49mのリーチを持つSTSクレーンは、幅広いコンテナ船サイズに対応できる汎用性を備えており、操業の柔軟性を求める多くの港湾ターミナルで最も人気のある選択肢となっている。

港湾が大型船舶の受け入れを進め、コンテナ取扱効率の向上を目指す中、リーチ延長機能を備えたSTSクレーンの需要が高まっています。港湾が進化する海上貿易の要求に対応するためインフラ投資を行うことで、50-60mセグメントはより高い成長が見込まれ、予測期間において最高のCAGRを達成する見込みです。

40m以下および60m超のSTSクレーンは、40m~49mおよび50m~60mのコンテナクレーンと比較して、市場シェアおよびCAGRが相対的に低い水準にある。

吊り上げ能力別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

大型コンテナ船向けスーパーポストパナマックスSTSクレーンの需要増加がセグメント成長を促進

吊り上げ能力に基づき、市場はパナマックスSTSクレーン、ポストパナマックスSTSクレーン、スーパーポストパナマックスSTSクレーンに区分される。

スーパーポストパナマックスSTSクレーンセグメントは、最高市場シェアとCAGRで世界市場を支配している。超大型コンテナ船(ULCV)など大型コンテナ船への傾向は、より長いリーチと高い吊り上げ能力を備えたスーパーポストパナマックスクレーンの使用を必要としている。

コンテナ船の大型化に伴い、ポストパナマックスクレーンも大量貨物の効率的な取扱いに不可欠となっている。港湾はこれらの船舶に対応するためインフラをアップグレードしており、ポストパナマックスクレーンの需要を牽引している。

パナマックスサイズのSTSクレーンは、主に海上貿易、特に運河や港湾インフラの寸法に制約がある地域で使用されています。

地域別インサイト

本調査の範囲は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域にさらに細分化されています。これらはさらに国別に分類されます。

Asia Pacific Ship-to-Shore (STS) Container Cranes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、韓国などの主要港湾の存在により、世界のSTSコンテナクレーン市場を支配している。中国やインドを含む諸国における急速な工業化と貿易活動の増加が、この地域における船岸間(STS)コンテナクレーンの需要を牽引している。特に新興経済国における継続的なインフラ開発プロジェクトが、船岸間(STS)コンテナクレーン市場の成長をさらに促進している。

中国は上海、寧波・舟山、深圳など沿岸部に広大な港湾ネットワークを有し、世界のSTSコンテナクレーン市場における主要国である。同国の堅調な製造業と急成長する輸出入貿易が、船舶岸壁用(STS)コンテナクレーンに対する高い需要を支えています。主要STSコンテナクレーンメーカーであるZPMCの存在は、同国の世界市場における地位をさらに強化しています。

貿易量の継続的な増加、特に電子商取引の拡大とサプライチェーンのグローバル化に伴い、 効率的で信頼性の高いコンテナ荷役設備への切実な需要が生じている。これにより、北米の主要港湾ではSTSクレーンへの持続的な需要が発生しており、これらのクレーンは大陸への貨物の円滑な流入・流出を促進する上で重要な役割を果たしている。特に東海岸と湾岸地域における港湾拡張・近代化への投資拡大が、市場成長を加速させている。

欧州は船舶岸壁間(STS)コンテナクレーンの成熟市場であり、英国、ドイツ、スペインなどの主要港湾が存在する。環境規制と持続可能性への取り組みが、この地域におけるエネルギー効率に優れ環境に配慮したSTSコンテナクレーンソリューションの需要を牽引している。欧州港湾を通じたコンテナ輸送量と貿易量の増加が、既存クレーンシステムの更新とアップグレードを促進している。

中東・アフリカ地域では、アラブ首長国連邦(UAE)やサウジアラビアなどにおける港湾インフラの拡充を背景に、STSコンテナクレーン市場が著しい成長を遂げている。戦略的な地理的位置に加え、港湾開発プロジェクトへの政府投資が市場拡大を推進している。地域内の貿易活動増加に対応するための港湾効率・容量向上への重点的な取り組みが、船岸間(STS)コンテナクレーンの需要をさらに押し上げている。

南米では、ブラジルやアルゼンチンなどの港湾におけるコンテナ取扱量の増加を背景に、STSコンテナクレーン市場の成長機会が存在します。港湾近代化プロジェクトやインフラ整備への投資が、先進的なSTSコンテナクレーン技術の採用を促進しています。

主要業界プレイヤー

グローバル市場の主要メーカーはカスタマイズ提供に注力

世界のSTSコンテナクレーン業界で活動する主要企業は、市場での競争優位性を維持する目的で、港湾やターミナルの特定のニーズに応えるカスタマイズソリューションの提供をますます優先している。これらのメーカーは、特注ソリューションを提供することで、運用効率の向上、ダウンタイムの削減、リソース利用の最適化を実現し、最終的に顧客の生産性と費用対効果の向上につながる。このアプローチは顧客関係の強化にもつながり、長期的なパートナーシップを育むことで世界市場の成長を促進している。

主要な船岸間(STS)コンテナクレーン企業一覧:

- 上海振華重工(ZPMC)(中国)

- リープヘル・インターナショナルAG(スイス)

- 三一重工(Sany Group)(中国)

- 斗山(Doosan Corporation)(韓国)

- カーゴテック(カルマー)(Cargotec (Kalmar))(フィンランド)

- コネクレーンズ(フィンランド)

- PACECO CORP. (米国)

- ANUPAM-MHI Industries Limited (インド)

- HYUNDAI SAMHO HEAVY INDUSTRIES CO., LTD. (韓国)

- 河南偉華重機械有限公司(中国)

主要産業動向

- 2023年12月:APMターミナルズ・エリザベス社がZPMC製新型スーパーポストパナマックス級岸壁コンテナクレーン2基を発注。これらのクレーンは23コンテナのリーチアウトを有し、ネオパナマックス船と超大型コンテナ船(ULCV)の両方に対応するよう特別に設計されている。この2基の新クレーンは、7000万米ドル規模の近代化投資の一環であり、同社は2025年第1四半期までに計6基のSTSクレーンを導入する予定である。

- 2023年9月:ケニア港湾公社(KPA)はモンバサ港向けにZPMC製新造STSガントリークレーン4基を導入。新型クレーンはダブルリフトスプレッダーを装備し、2コンテナの同時荷役・吊り上げが可能。旧式ガントリークレーンを置き換え、バースの生産性を倍増させる。

- 2023年1月:バルティック・コンテナ・ターミナル社(BCT)は、ラトビアのリガ港向けに三一重工(Sany)の大型岸壁コンテナクレーンSTS454701を導入した。これは2014年以来、BCTが三一重工から調達した2台目のクレーンである。本クレーンは港湾の生産性向上を目的として購入された。

- 2022年3月:民間ターミナル運営会社TIPSが運営するレムチャバン港は、岸壁作業の効率化を目的に、SANY製新造岸壁コンテナクレーン2基を導入した。(STS)コンテナクレーン2基を導入し、岸壁作業の効率化を図った。

- 2022年2月:斗山グループの子会社である斗山ビナは、生産開始から1年を経て最後の2基を納入し、計8基の大型岸壁クレーン取引を完了した。各クレーンの重量は1,700トン以上、全長150m、幅27m、高さ93m。最大70mまでリーチ可能で、最大65トンの貨物コンテナの積み下ろしが可能。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.20% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

動力源別

リーチ別

吊り上げ能力別

地域別

|

よくある質問

市場規模は2034年までに44億8000万米ドルに達すると予測されている。

2025年、市場規模は28億8000万米ドルと評価された。

市場は、予測期間中に45.20%のCAGRで成長すると予測されています。

有名なクレーンセグメントは、市場をリードすると予想されています。

世界貿易の増加は、市場の成長を促進する重要な要因です。

Shanghai Zhenhua Heave Industries Co.、Ltd。(ZPMC)、Liebherr International AG、Sany Group、Doosan Corporation、Cargotec(Kalmar)、Konecranes、Paceco Corp。、Anupam-Mhi Industries Limited、Hyundai Samho Heavy Industries Co。、Ltd。市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート