アジア太平洋地域の人工知能市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開別(オンプレミスおよびクラウド)、企業タイプ別(大企業、中小企業)、テクノロジー別(ML、NLP、コンピュータビジョン、ロボット工学およびオートメーションおよびエキスパートシステム)、機能別(人事、マーケティングおよび販売、製品/サービス展開、サービス運営、リスクおよびサプライチェーン管理)、業界別(ヘルスケア、 自動車、BFSI、小売、製造、農業、政府、IT と通信、エネルギーと公共事業、教育)、および地域予測、2025 ~ 2032 年

主要市場インサイト

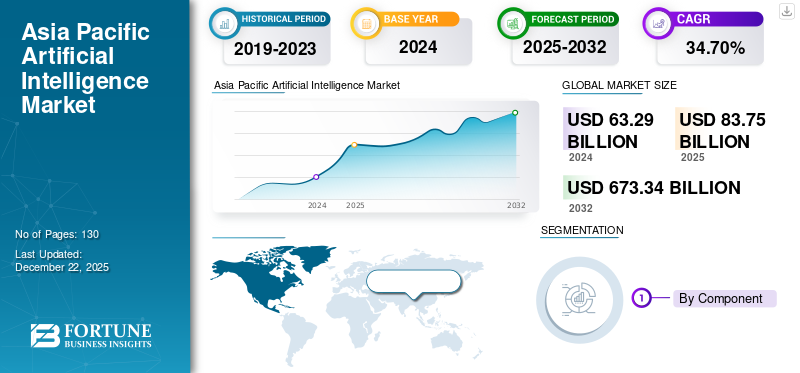

アジア太平洋地域の人工知能市場規模は、2024年に632億9,000万米ドルと評価されています。市場は2025年の837億5,000万米ドルから2032年までに6,733億4,000万米ドルに成長すると予測されており、予測期間中に34.70%のCAGRを示します。

アジア太平洋地域は、イノベーション、倫理的使用、技術の独立性に焦点を当て、人工知能市場の主要な地域プレーヤーとして急速に進歩しています。この地域は、パイロット プロジェクトから、医療、金融、運輸、製造などの重要な業界にわたる広範な AI 実装に移行しつつあります。強力な政府政策、世界クラスの研究センター、官民両部門からの投資の増加に支えられ、アジア太平洋地域は責任ある包括的な AI 環境を構築しています。 2025 年、この地域は AI 規制、インフラ開発、国際パートナーシップにおけるリーダーシップを強化しながら、AI ソリューションの市場投入において大きな進歩を遂げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

生成人工知能は、業界全体のイノベーション、生産性、デジタル変革を通じて、アジア太平洋地域の人工知能の状況を根本的に変えています。消費者と企業は、生成型 AI テクノロジーの潜在的なアプリケーションに迅速に反応し、コンテンツ生成、顧客サービスの自動化、パーソナライズされたマーケティング、コーディングなどの目的で利用しています。例えば、

- Infosys によると、アジア太平洋地域の企業の半数以上 (55%) がすでに生成 AI テクノロジーを導入しているか、生成 AI イニシアチブからビジネス価値を生み出しています。

生成 AI の需要により、大手テクノロジー企業と新興企業の両方が、多様な言語とさまざまな文化的背景を理解し、この地域に向けたバージョンの開発に拍車をかけています。

相互関税の影響

相互関税、つまり同等の貿易関税を課す各国に課される関税は、サプライチェーンの混乱を引き起こし、生産コストを上昇させ、世界貿易の変化を引き起こすため、相互関税から脱却した経済に大きな影響を与える可能性があります。アジア太平洋地域では、これらの関税により輸入技術の価格が上昇する一方、特にエレクトロニクスや人工知能などの分野で輸出競争力が低下することになる。たとえば、インドが韓国から輸入される AI ハードウェアに 20% の関税を課し、韓国がインドの AI ソフトウェア輸出に同額の関税で応じた場合、両国の経済はこれらのコストを国内で負担して利幅を制限するか、革新的な計画を遅らせることを余儀なくされるでしょう。

アジア太平洋地域の人工知能市場動向

企業の急速な導入が市場成長の主な原動力となる

インドの AI 市場の成長を支える最も重要な傾向の 1 つは、さまざまな業界 (ヘルスケア、金融、教育、小売) の企業によるさまざまなアプリケーションでの急速な導入です。企業は、クラウド配信サービスや AI ベースのアプリケーションを通じて AI テクノロジーを急速に導入しています。例えば、

- Microsoft によると、アジア太平洋地域の組織の半数以上 (53%) がすでにエージェントを使用してワークフローやビジネス プロセスを完全に自動化しており、世界平均の 46% を上回っています。

これは主に、クラウド テクノロジーが提供するコスト、拡張性、実装の容易さによるものです。中小企業でも、多額の設備投資をすることなく、先進的なAI技術を活用することができます。

重要なポイント· アジア太平洋地域の人工知能市場は、2032 年に 6,733 億 4,000 万米ドルの価値があると予測されています。 · コンポーネントセグメントでは、ソフトウェアがアジア太平洋地域の約 46.5% を占めました。人工知能2024年の市場。 · 導入セグメントでは、クラウドは予測期間中に 36.1% の CAGR で成長すると予測されています。 · エンタープライズ型セグメントでは、2024 年に大企業が市場の約 58.9% を占めました。 · 機能セグメントでは、リスクセグメントは予測期間中に37.7%のCAGRで成長すると予測されています。 · テクノロジーでは、機械学習が 2024 年に市場の約 40.6% を占めました。 · 業界セグメントでは、ヘルスケアは予測期間中に 42.4% の CAGR で成長すると予測されています。 · 中国の人工知能市場は、2024 年に 216 億 3,000 万米ドルの価値がありました。 · 地域別では、中国は予測期間中に 39.0% の CAGR で成長すると予測されています。 |

アジア太平洋地域の人工知能の成長要因

市場の成長を促進する政府の強力な支援と国家 AI 戦略

アジア太平洋地域全体の政府は、国家 AI 戦略と政策により、AI の導入を加速するための重要な触媒となっています。その多くには、AI 研究開発への多額の資金提供、新興企業やテクノロジー企業の支援、イノベーション ハブや AI 研究機関の設立が含まれており、倫理問題、データ プライバシー、セキュリティに対処しながらイノベーションを行っています。 例えば、

- 2025年6月、中国はAI 2025に最大980億ドルを投資する予定で、これは2024年比48%増で、政府資金が560億ドルを筆頭に、大手ハイテク企業が240億ドル相当を出資する。米国が重視しているAIとは異なり、AIをサポートするデータセンターとエネルギーインフラの構築に重点が置かれている。半導体

中国、シンガポール、韓国、インドなどの政府は、ヘルスケア、製造、スマートシティ、金融などの戦略的分野に AI テクノロジーを展開するための明確な AI ロードマップを持っています。例えば、

- 2025 年 1 月、韓国は研究、創薬、医療データの利用を促進するための 5 年間の AI ヘルスケア ロードマップ (2023 ~ 2028 年) を発表しました。この計画は、救急医療、がん、新薬発見に焦点を当てた AI ヘルスケアの急速な成長を目標としています。

アジア太平洋地域の人工知能市場の制約

インフラストラクチャの制限が市場の成長を妨げる

インフラストラクチャの制限は、アジア太平洋地域の人工知能市場の成長に対する大きな制約となっています。この地域には多くの発展途上国が存在しますが、その多くはデジタル接続の制限とデータセンターの不均等な分散という二重の課題に直面しており、これによりアクセスやアクセスが制限されています。クラウドコンピューティング。

さらに、デジタルと電力の混乱により、インターネットへの信頼性の高いアクセスが中断される可能性がある田舎や都市化が進んでいない地域では、AI テクノロジーの拡張と展開が制限されます。また、AI 用に設計された GPU やチップなどの高性能コンピューティング ハードウェアの現地供給とアクセスが限られているため、大規模で複雑なデータを処理する能力とともにイノベーションも制限されます。

アジア太平洋地域の人工知能市場セグメンテーション分析

コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ヘルスケア、金融、小売、製造部門全体で AI アプリケーションとプラットフォームの採用が増加しているため、ソフトウェア部門が市場シェアを独占すると予想されています。さらに、クラウドベースの AI プラットフォームとソリューションは企業にとって魅力的であり、企業にとってますます有力な選択肢となっています。さらに、この地域のハイテク大手による最近の製品発売もこの傾向を裏付けています。例えば、

- 2025年8月、ファーウェイは、HBM、DRAM、SSD全体のメモリ使用量を最適化し、AIのパフォーマンスを向上させるUnified Cache Manager(UCM)と呼ばれる新しいAIソフトウェアソリューションを導入しました。 UCM は AI 推論のレイテンシを最大 90% 削減し、スループットを最大 22 倍に向上させ、米国の制裁による中国の先進メモリ チップへのアクセス制限を相殺するのに役立ちます。

ハードウェアセグメントは、予測期間中に最も高い成長 (CAGR) を経験すると予想されます。継続的な開発スマートシティこの地域におけるプロジェクト、IoT プロジェクト、自動化への取り組みにより、AI ハードウェアの導入需要が高まっています。さらに、この地域の新興経済国は、自国の現地ハードウェア製造能力の開発にますます注力しており、これによりこの分野の成長が加速すると予想されます。例えば、

- インドの IndiaAI Mission は、第 2 ラウンドでさらに多くのクラウド サービス プロバイダーを導入した後、GPU を 34,333 個までスケールアップし、国の AI コンピューティング能力を大幅に向上させました。

デプロイメント別

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

クラウドセグメントは、あらゆる規模の企業 (新興企業、中小企業、大企業など) がニーズに対応できるように、さまざまな配信方法を通じてオンデマンドのリソースと容易な拡張性をビジネスに提供できるため、過半数のシェアを保持し、最高の CAGR で成長すると予想されています。高速インターネットの可用性の継続的な成長と、デジタル インフラストラクチャの増加をサポートするための政府全体の取り組みが、クラウド テクノロジーの普及を担う重要な要因です。例えば、

- 2025 年 6 月、Alibaba Cloud は、AI およびクラウド サービスの需要の高まりに応えるため、2025 年 6 月末までに韓国に 2 番目のデータセンターを立ち上げると発表しました。この拡張により、クラウドのパフォーマンス、復元力、災害復旧が向上するとともに、Qwen や Wan などの高度な AI ツールで地元企業をサポートします。

企業タイプ別

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

大企業は、その強力な財務比率、発達したデジタルインフラストラクチャ、および先進テクノロジーの早期導入により、最大の市場シェアを保持しています。これらの企業は、銀行業務、電気通信、製造業。

中小企業は、低コストの AI ソリューション、クラウドベースのツール、デジタル変革のための政府支援プログラムの利用可能性が高まっているため、最も高い CAGR で成長すると予想されています。中小企業は AI を利用できるようになり、競争力を高め、意思決定を改善し、ビジネスをより効率的に拡大するために AI を活用しています。

機能別

機能に基づいて、市場は人事、マーケティングと販売、製品/サービスの展開、サービス運営、リスク、サプライチェーン管理などに分類されます。

サービス運用機能は、アジア太平洋地域の AI 市場の大部分のシェアを占めると予想されています。これは主に、顧客サポートの提供、プロセスの自動化、パーソナライズされたエクスペリエンスの提供を目的として企業が AI をますます使用しているためです。例えば、

- Globe Telecom は Salesforce の AI ツールを使用してサポート ワークフローを自動化し、その結果、チケットの量が 28% 減少し、エージェントの作業負荷が 34% 減少し、ケース分類の精度が 80% 以上向上し、運用が 60% 自動化されました。

一方で、リスク機能は、特に銀行、保険、公安などの規制環境において、AI を活用した不正検出、サイバーセキュリティ、規制遵守、予測リスク分析の需要により、最高の CAGR で成長すると予想されています。デジタル変革は加速し続けており、その結果、インテリジェントでプロアクティブなリスク管理ソリューションの需要も高まります。

テクノロジー別

市場はテクノロジーに基づいて、機械学習、自然言語処理、コンピューター ビジョン、ロボティクスとオートメーション、エキスパート システムに分類されます。

機械学習過半数のシェアを保持しており、最高の CAGR で成長すると予想されています。これは、その柔軟性と製造、金融、小売、ヘルスケアなどの分野にわたる幅広いアプリケーションによるものであり、アジア太平洋地域のほとんどの AI 対応ソリューションの本質となっています。大規模なデータセットの迅速な利用可能性、クラウドの急速な成長、自動化のニーズの高まりにより、機械学習テクノロジーの導入が急速に進んでいます。例えば、

- ロックウェル・オートメーションによると、アジア太平洋地域の製造業者の 94% が、AI、機械学習、生成的または因果的 AI テクノロジーに既に投資しているか、今後 5 年以内に投資を計画しています。

業界別

市場は業界に基づいて、ヘルスケア、自動車、小売、BFSI、製造、農業、政府および公共部門、ITおよび通信、エネルギーおよび公益事業、教育に分類されます。

銀行、金融サービス、保険 (BFSI) セクターは、アジア太平洋地域の AI 市場で大部分のシェアを占めています。金融機関は、不正行為検出、顧客サービスの自動化、信用スコアリング、アルゴリズム取引などのユースケースに AI を導入することをますます検討しています。例えば、

- Global Finance によると、アジア太平洋地域の銀行の約 26% が、AI が不正行為検出において最大のビジネス価値をもたらし、セキュリティと業務効率の向上における AI の重要な役割を強調していると報告しています。

ヘルスケア分野は、特に診断などの分野における AI の需要により、年間平均成長率 (CAGR) が最も大きくなると予想されています。医療画像処理、遠隔患者モニタリング、個別化された治療は、病院、研究センター、ヘルステックの新興企業などで急速に導入されています。

国別

国に基づいて、市場は中国、インド、日本、韓国、ASEAN、オセアニア、およびその他のアジア太平洋地域に分割されます。

中国は、巨額の政府支出、強力なテクノロジーエコシステム、大規模なデジタル人口データと処理アクセスに支えられ、アジア太平洋地域の人工知能市場で最大のシェアを誇っています。同社は AI 研究、スマートシティ、顔認識、産業オートメーションの分野をリードしており、地域の AI 市場で最強のプレーヤーとなっています。例えば、

- Techwire Asia によると、AI 研究の論文数は 2000 年の 10,000 件未満から 2024 年には 60,000 件にまで急増しました。現在、中国は米国、英国、EU 27 か国を合わせた AI 成果に匹敵し、世界の引用数の 40% 以上を獲得しています。これは米国または EU 単独の 4 倍、英国の 20 倍です。

インドは、デジタル変革、クラウド導入、シーン、スタートアップエコシステム、IndiaAI Mission などの取り組みを通じた政府支援により、最も高い成長率を誇ると予想されています。医療、農業、教育、教育などの分野にわたって導入が増加しています。フィンテック, インドは、この地域におけるAIの重要な成長エンジンとして台頭しつつあります。例えば、

- Stanford AI Index 2024 によると、インドは AI スキル普及率スコア 2.8 で世界第 1 位となり、米国 (2.2) やドイツ (1.9) を上回っています。インドの AI 人材は 2016 年以来 263% 増加し、主要な AI ハブとなっています。

アジア太平洋の人工知能市場の主要企業のリスト

アジア太平洋地域の AI 市場は、明確な地域アイデンティティを形成する革新的な企業によって主導され、急速に進化しています。 ByteDance は、スケーラブルなモデル プラットフォームを通じて東南アジア市場向けにカスタマイズされたエンタープライズ AI ソリューションを提供することで、消費者向けアプリを超えて拡大しています。中国の新興新興企業である Moonshot AI は、ロングコンテキストの生成 AI モデルとオープンソース イノベーションへの強い注力で世界的な注目を集めています。

インドでは、Infosys がオープンソースのツールキットと生産性重視のプラットフォームを使用して倫理的な AI の導入を進めており、一方 TCS は企業の変革を主導するための専用の AI 部門を設立しています。これらの企業は、アジア太平洋地域で、地域のエコシステム、熟練した人材、責任あるイノベーションによって推進される、自立したドメイン固有の AI 開発サービスにますます注力していることを代表しています。

プロファイルされた主要企業のリスト

- バイトダンス(中国)

- ムーンショットAI(中国)

- バイチュアンAI(中国)

- 北京ナレッジアトラステクノロジー(中国)

- ミニマックス(中国)

- インフォシス株式会社(インド)

- TATA コンサルタンシー サービシズ リミテッド(インド)

- ウィプロ(インド)

- 永続システム(インド)

- Dk Techin Corp (韓国)

- クローバX(韓国)

- 株式会社プリファードネットワークス(日本)

主要な産業の発展

- 2025 年 8 月:Upstage と AWS は、AWS のクラウドを使用して Upstage の Solar 言語モデルを拡張し、アジア太平洋および米国全体に生成 AI 市場を拡大するための戦略的パートナーシップを締結しました。 AWS も Upstage に少額投資を行っています。両社のコラボレーションは、政府および公共部門に安全で効率的な AI ソリューションを提供し、組織の自動化と生産性の向上を支援することを目的としています。

- 2025 年 8 月:アクセンチュアがCyberCXを買収し、サイバーセキュリティAI 主導のセキュリティ プラットフォームに重点を置き、アジア太平洋地域で活動しています。この買収により、アクセンチュアの高度な AI 機能と CyberCX の地域専門知識が組み合わされ、AI への依存が高まる世界で進化するサイバー脅威に対するクライアントの回復力の構築を支援します。

レポートの範囲

アジア太平洋地域の人工知能 (AI) 市場レポートは、この地域の急速に成長する AI 情勢の包括的な分析を提供し、新たなトレンド、投資活動、主要企業による戦略的取り組みに焦点を当てています。生成的 AI、責任ある AI フレームワーク、業界固有のイノベーションに重点を置き、電気通信、小売、金融、政府などのセクターにわたる AI の導入の加速について取り上げています。このレポートはまた、デジタル変革と地域の AI リーダーシップを推進するための、国産 AI スタートアップの台頭、研究開発エコシステムの拡大、官民間の協力の強化にも焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019~2023年 |

|

成長率 |

2025 年から 2032 年までの CAGR は 34.70% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別 · ハードウェア · プロセッサー (GPU、FPGA、ASIC、CPU) · 記憶システム · ストレージデバイス · ソフトウェア · サービス · AI戦略アドバイザリー/コンサルティングサービス · システムの統合と展開 · AIモデル開発 · プロセスの自動化と最適化 · AIトレーニング · AI を活用したカスタマー エクスペリエンス · サポートとメンテナンス |

|

デプロイメント別 · オンプレミス ・ 雲 · パブリッククラウド · プライベートクラウド · ハイブリッド クラウド |

|

|

企業タイプ別 · 大企業 · 中小企業 (SME) |

|

|

テクノロジー別 · 機械学習 · 教師あり学習 · 教師なし学習 · 強化学習 · 自然言語処理 (NLP) · 音声認識 · テキスト分析 · 言語翻訳 · コンピュータービジョン · 画像認識 · 物体検出 · ロボット工学と自動化 · エキスパート システム · ルールベースのエキスパート システム · 知識ベースのシステム |

|

|

機能別 ・ 人事 · マーケティングと販売 · 製品/サービスの展開 · サービス運営 · リスク ・ サプライチェーンマネジメント · その他(戦略、コーポレートファイナンス) |

|

|

業界別 ・ 健康管理 · 診断AI · 臨床AI · 病院管理システム · 自動車 · 自動運転車 · Mobility-as-a-Service における AI · BFSI · 不正行為の検出 · リスク管理 · アルゴリズム取引 ・ 小売り · 顧客分析 · AI を活用したマーケティングと販売 · サプライチェーンの自動化 · 製造業 · 予知メンテナンス · AI主導のロボティクスとオートメーション ・ 農業 · スマートファーミング · 収量の監視と最適化 · 作物の病気の検出 · 政府および公共部門 · スマートシティへの取り組み · 法執行 AI · 災害管理 · IT & テレコム · ネットワークの最適化 · AI チャットボット · インテリジェントなコール ルーティング · エネルギーと公共事業 · グリッド管理 · 再生可能エネルギー管理における AI ・ 教育 · アダプティブ ラーニング プラットフォーム · AI支援学習ツール |

|

|

国別 ・ 中国 · インド ・ 日本 · 韓国 · ASEAN · オセアニア · アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights は、アジア太平洋地域の人工知能市場は 2024 年に 632 億 9 千万米ドルの価値があると述べています。

市場は、予測期間中に 34.70% の CAGR を示すと予想されます。

業界別では、BFSI 業界が市場をリードする見通しです。

Bytedance、Moonshot、Infosys、TCS が市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。