対宇宙セキュリティ市場規模、シェア、業界分析、ロシア・ウクライナ戦争分析、タイプ別(アクティブ対空システムおよびパッシブ対空システム)、システム別(運動物理システム、非運動物理システム、電子戦(EW)システム、サイバーセキュリティおよびネットワーク保護、宇宙状況認識(SSA)システム)、プラットフォーム別(地上設置、宇宙衛星、空挺プラットフォーム、海軍プラットフォーム)、エンドユーザー (政府、軍事、商業)、および地域予測、2026 ~ 2034 年

主要市場インサイト

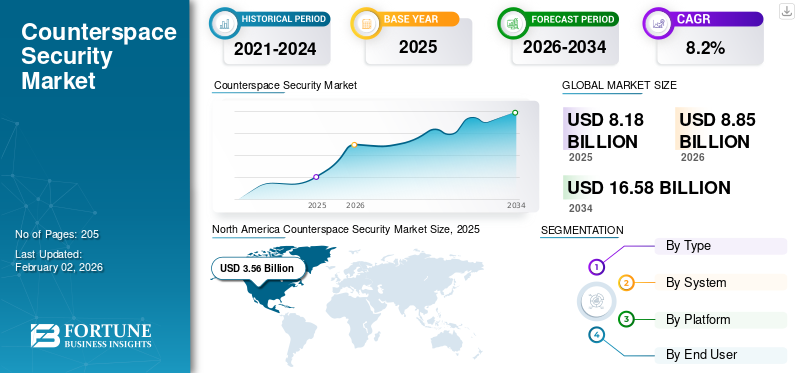

世界のカウンタースペースセキュリティ市場規模は、2025年に81億8,000万米ドルと評価されています。市場は2026年の88億5,000万米ドルから2034年までに165億8,000万米ドルに成長すると予測されており、予測期間中に8.2%のCAGRを示します。

対宇宙セキュリティとは、衛星、地上局、通信ネットワークなどの宇宙拠点の資産を意図的な干渉、損傷、または破壊から保護するために設計された一連の技術、システム、および対策を指します。これには、宇宙状況認識 (SSA)、電子戦、サイバー保護、指向性エネルギーや対衛星システムなど、防御能力と攻撃能力の両方が含まれます。対宇宙セキュリティの目的は、競争が激化する軌道環境において国家および商業宇宙インフラの回復力、継続性、戦略的優位性を確保することです。

市場の主要企業には、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、L3ハリス・テクノロジーズ、BAEシステムズなどがあり、いずれも衛星保護、監視、電子戦システムの大手開発者である。タレス グループとエアバス ディフェンス & スペースは、SSA ネットワークと安全な衛星通信システムに重点を置いてヨーロッパで著名です。 General Dynamics Mission Systems は、カウンタースペース運用およびシステムスペース状況認識のための高度なソリューションを開発することで、この分野に積極的に取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カウンタースペースセキュリティ市場の主なポイント

- 2025年の市場規模:81億8,000万米ドル

- 2026年の市場規模:88億5,000万米ドル

- 2034年の予測市場規模:165億8,000万米ドル

- CAGR:2026年~2034年で8.20%

- 北米は2025年に3.62%の業界シェアで対宇宙セキュリティ市場を支配しました。

- 電子戦セグメントは、需要の高まりにより市場で最大のシェアを獲得しました。電磁的優位性のため。

- 本レポートで対象とする舗装幅セグメントは、2.5メートル未満、2.5~5メートル、および5メートル超です。

北米

北米が市場を支配しており、USDの評価を受けています。 2025年には35億6000万ドル。

ヨーロッパ

ヨーロッパ市場は、多国間防衛協力と宇宙保護プログラムへの資金増加に牽引され、着実に成長しています。

アジア太平洋

アジア太平洋地域は、宇宙プログラムの急速な軍事化によって牽引され、最も急速に成長している地域市場です。

米国

米国は、衛星保護への大規模投資を通じて、世界の対宇宙イニシアチブを主導しています。

日本

日本は、宇宙状況認識、衛星レジリエンスプログラム、および新たな脅威から重要な宇宙インフラを保護することを目的とした戦略的協力への投資を通じて、対宇宙セキュリティ能力を強化しています。

続きを読む

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争は市場に大きな影響を与え、宇宙ベースの防衛、監視、回復力技術への世界的な投資を加速させています。この紛争は、戦場接続用の Starlink などの商用衛星群の助けを借りて、リアルタイムの諜報、ナビゲーション、通信を実現する衛星ネットワークの戦略的価値を実証しました。これにより、各国はカウンタースペースを強化し、電子戦 (EW)軌道上の資産を妨害、なりすまし、サイバー侵入から保護する機能。このような対衛星(ASAT)技術の使用により、宇宙インフラの脆弱性に対する懸念が高まり、NATOおよび同盟国がSSAおよび電磁スペクトル支配プログラムを強化するようになりました。

市場力学

市場の推進力

宇宙の急速な軍事化が宇宙ベースのインフラストラクチャへの戦略的依存を促進し、市場の成長を促進

市場を推進する主な原動力は、急速な軍事化と宇宙ベースのインフラへの戦略的依存です。現代の防衛、通信、ナビゲーション、インテリジェンスシステムは、複数の軌道上で運用される衛星への依存度が高まっており、衛星は重要であると同時に非常に脆弱な資産となっています。市場の需要は、宇宙資産に対する脅威の増大、通信、ナビゲーション、監視における衛星技術への依存の増大、先進的な対宇宙能力への政府による投資の増加によって推進されています。

対衛星実験、電子妨害事件、サイバー侵入の増加により、堅牢な保護メカニズムの緊急の必要性が浮き彫りになっています。したがって政府は、紛争環境での運用継続を確保するために、SSA、サイバー回復力のあるコマンドネットワーク、および非動的防御システムへの投資を優先しています。地政学的な競争が激化するにつれ、SSA と最先端の対宇宙能力に対する需要が高まっています。さらに、対宇宙能力は国防戦略に統合されており、世界市場全体で持続的な資金調達と技術革新を推進しています。

- 例えば、2025年10月、米陸軍はAUSA会議で、米陸軍が2027会計年度予算要求において対宇宙能力を正式に優先することを明らかにし、将来の作戦における対宇宙能力の重要性が高まっていることを強調した。

市場の制約

市場の拡大を制限する高い開発コストと導入コスト

対空間システムの開発と展開には、対空間セキュリティ市場の成長に対する大きな制約となる、財政的および技術的な大きな課題が伴います。これらのシステムには高度な統合が必要です。センサー、推進、誘導、電子戦、およびサイバーセキュリティのアーキテクチャがあり、それぞれに多大な研究開発投資と専門知識が必要です。キネティックおよび非キネティックプラットフォームの設計、テスト、立ち上げのコストは高額であることが多く、そのため参加は主に主要な防衛力と少数の高い能力を持つ民間企業に限られています。さらに、地上のコマンドセンター、データ融合ネットワーク、SSA システムなどのサポートインフラストラクチャにより、コストと運用の複雑さがさらに増し、予測期間中の市場の拡大が妨げられます。

市場機会

商業宇宙の役割の拡大と宇宙防衛における民間部門の協力が大きな市場機会をもたらす

市場にとっての大きなチャンスは、宇宙防衛における商業宇宙と民間部門の協力の役割の拡大にあります。小型衛星、巨大衛星群、民間打ち上げプロバイダーの急速な普及に伴い、政府は軌道上の監視、サイバーセキュリティ、状況認識機能を強化するために民間企業との提携を強めています。この変化により、衛星監視、電子戦ソフトウェア、サイバー防衛を専門とする民間企業が、これまで軍事計画に限定されていたミッションクリティカルな技術を供給する新たな道が開かれることになる。官民パートナーシップ (PPP) とデュアルユース技術開発への重点の高まりにより、イノベーションサイクルの高速化とコスト共有のメリットが可能になり、市場にチャンスがもたらされます。

カウンタースペースセキュリティ市場の動向

対宇宙作戦における人工知能と機械学習の統合は重要なトレンドである

市場を形成する決定的なトレンドは、人工知能 (AI) と人工知能 (AI) の統合の拡大です。機械学習 (ML)検出、対応、意思決定支援システム全体にわたって。現代の対宇宙作戦では、衛星、レーダー、通信ネットワークなどのさまざまなソースからのリアルタイムのデータ分析が必要であり、脅威の特定と対応には自動化が不可欠です。 AI および ML アルゴリズムは、敵対的な作戦の予測、信号干渉の検出、複数のドメインにわたるリソース割り当ての最適化に使用されることが増えています。これらのテクノロジーにより、より迅速かつ正確な状況認識が可能になり、手動のコマンド チェーンへの依存が軽減されるため、運用の即応性が向上します。

市場の課題

市場に課題をもたらす国際宇宙法と統治枠組みの曖昧さ

市場における最も差し迫った課題の 1 つは、宇宙戦争と防衛活動を管理する明確で強制力のある国際規制が存在しないことです。 1967 年の宇宙条約などの既存の枠組みは、平和的探査を目的として設計されており、サイバー干渉、衛星妨害、ASAT 動的試験などの現代の対宇宙脅威には適切に対処できません。この法的曖昧さは、防衛宇宙分野で活動する政府と民間企業の両方に不確実性をもたらし、技術開発、協力、配備の決定を複雑にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

重要な宇宙資産の保護と抑止に対する需要の高まりにより、対宇宙分野の積極的な成長が促進される

タイプに基づいて、市場はアクティブカウンタースペースシステムとパッシブカウンタースペースシステムに二分されます。

アクティブカウンタースペースシステムセグメントは、重要な宇宙資産に対する脅威を保護および阻止する需要の高まりに牽引され、市場で最大かつ最も急速に成長しているセグメントです。各国は、受動的な防衛から能動的な抑止への戦略的転換を反映して、敵対衛星を無力化できる直接上昇技術や軌道技術への投資を増やしている。専用の宇宙司令部や防衛機関の設立に示される宇宙の軍事化の進展により、運動迎撃装置、指向性エネルギー兵器、および機動可能な衛星の研究開発が加速しています。

- 例えば、2025年6月、英国国防省は、2025年戦略防衛見直しに基づき、自律システムに52億4000万ドル以上、ドラゴンファイアレーザーを含む指向性エネルギー兵器に13億1000万ドル近くの資金提供を発表した。

エンドユーザー別

衛星ベースの監視および通信ネットワークの急増により、高度な電子メール テクノロジーの需要が高まる

エンドユーザーに基づいて、市場は動的物理システム、非動的物理システム、電子戦 (EW) システム、サイバーセキュリティとネットワーク保護、および宇宙状況認識 (SSA)システム。

電子戦分野は、競争が激化する軌道環境における電磁支配と安全な衛星通信に対するニーズの高まりにより、市場で最大のシェアを獲得しています。これらのシステムは、国家資産を保護し、敵対者の作戦を妨害するために、敵対的な信号を検出、妨害、なりすましする上で極めて重要な役割を果たします。衛星ベースの監視および通信ネットワークの急増により、情報の優位性を確保できる高度な EW テクノロジーへの需要がさらに高まっています。

- たとえば、RTX の一事業であるコリンズ エアロスペースは、2025 年 9 月に、電磁戦作戦を計画、指揮、調整、同期、評価するように設計された電子戦計画および戦闘管理 (EWPBM) ソフトウェアを提供する NATO 契約を受け取りました。

サイバーセキュリティおよびネットワーク保護セグメントは、衛星ネットワーク、指令センター、データ中継システムを標的としたサイバー攻撃の急増により、市場で最も急速に成長しているセグメントです。商業事業者と防衛事業者の両方が衛星制御とミッションデータ送信のためにデジタル接続に依存しているため、これらのネットワークのセキュリティを確保することが戦略的必須事項となっています。宇宙、クラウド、地上の通信システム間の相互接続の増加により、サイバー脅威の対象範囲が拡大し、政府機関は統合されたエンドツーエンドの保護アーキテクチャを採用する必要に迫られています。

- たとえば、TXT グループの一部である TLogos は、2023 年 12 月に、2025 年から 2029 年まで ESA の有人探査プログラムにサイバーセキュリティ サービスを提供するため、欧州宇宙機関 (ESA) と 867 万米ドルの複数年契約を締結しました。この契約は、国際宇宙ステーション セキュリティ プログラムやゲートウェイ プログラム セキュリティ サポートなどの重要なプログラムをサポートしています。

プラットフォーム別

地上設置レーダー、レーザー追跡、妨害インフラストラクチャーの近代化の増加が地上設置セグメントの成長をサポート

プラットフォームに基づいて、市場は地上設置、宇宙衛星、航空機プラットフォーム、海軍プラットフォームに分類されます。

地上設置セグメントは、軌道上での運用の指揮、制御、通信、監視において重要な役割を果たしているため、対宇宙セキュリティ市場シェアの大部分を占めています。これらのシステムは世界規模の宇宙防衛アーキテクチャのバックボーンを形成し、リアルタイムの状況認識、脅威の検出、信号傍受を可能にします。各国は、衛星や通信ネットワークを干渉や敵対的な活動から守るために、地上のレーダー、レーザー追跡、および妨害インフラストラクチャの拡張と近代化を続けています。

- たとえば、2025 年 10 月に、タレスは、ARES プログラムの一環として、地上ベースの低軌道宇宙監視レーダー システムである AURORE を開発および配備する予定の契約を発表しました。 AUROREシステムはヨーロッパ最大の監視レーダーとなり、衛星や破片を含む複数の宇宙物体をリアルタイムで継続的に監視および追跡することができる。

宇宙衛星セグメントは、軌道上の防衛、監視、状況認識ミッションの急増によって市場で最も急速に成長しています。軌道上の脅威が進化するにつれ、各国は電子的な対抗手段ペイロード、高解像度センサー、自律型脅威検出アルゴリズムを備えた機動性のある衛星を配備しています。の普及小型衛星コンステレーションと二重用途の防衛プラットフォームにより、潜在的な宇宙紛争へのより迅速かつ柔軟な対応が可能になり、セグメントの成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

監視、電子戦、ミサイル迎撃などの高度な対宇宙能力への政府投資の増加が政府および軍事分野の成長を促進

エンドユーザーに基づいて、市場は政府、軍事、商業に分類されます。

国防の備え、戦略的抑止力、重要な宇宙インフラの保護に対するニーズの高まりにより、政府および軍事分野が市場で最大のシェアを占めています。世界中の政府は、衛星監視や電子戦から、通信、航行、偵察資産を保護するためのミサイルベースの迎撃システムに至るまで、高度な対宇宙能力への投資を優先しています。

商用セグメントは、民間衛星群、宇宙ベースの通信ネットワーク、商用データ サービスの急速な拡大により、市場で最も急速に成長しています。民間企業が軌道上での運用で果たす役割が大きくなるにつれて、高度な対宇宙保護技術の採用を促進するサイバー脅威、妨害電波、デブリのリスクにさらされる機会が増大しています。

カウンタースペースセキュリティ市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America Counterspace Security Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配しており、強力な防衛インフラ、高額な研究開発費、先進的な宇宙防衛技術の早期採用に支えられ、2025年の市場価値は35億6,000万ドルに達するとされています。米国は、衛星保護、電子戦、宇宙ベースの監視プログラムへの大規模投資を通じて、世界的な対宇宙への取り組みを主導している。ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、ボーイングなどの大手防衛請負業者の存在が北米市場を強化しています。米国などの国々は、国家安全保障の優先事項として衛星状況認識と宇宙ベースの電子戦システムに投資している。

- たとえば、2025年11月に米国宇宙軍は、中国とロシアのスパイ衛星監視を妨害するために設計された2つの新しい地上設置型妨害システム、メドーランズとリモートモジュラーターミナル(RMT)の配備を発表し、2020年から運用される既存の対向通信システムを増強した。

ヨーロッパ

ヨーロッパ市場は、多国籍防衛協力と宇宙保護プログラムへの資金提供の増加により、着実に成長しています。欧州連合とその加盟国は共同宇宙監視を開発しており、アンチジャミング新たな脅威に対抗するための EU 宇宙防衛戦略に基づく枠組み。ロシアの対宇宙セキュリティ市場は、宇宙資産の保護と宇宙ベースの軍事能力の強化を目的とした技術への多額の投資と戦略的焦点が特徴です。イギリス、フランス、ドイツなどの国々は、電子戦、レーザーベースの追跡、宇宙ベースの監視、SSA システムに多額の投資を行っています。

- たとえば、2025 年 10 月に英国国防省と英国宇宙庁は、英国の軍用および民間衛星に対するレーザー攻撃の検出と対抗を目的とした高度なセンサー技術を開発する政府支援の取り組みを発表しました。約 656,197.5 米ドルが資金提供されたこのプロジェクトにより、衛星がレーザー信号を識別できるようになります。

アジア太平洋地域

アジア太平洋地域は、宇宙計画の急速な軍事化、防衛予算の増加、技術の進歩によって急成長している地域市場です。中国、インド、日本などのこの地域の主要国は、宇宙主権を強化するために、ASAT兵器、サイバー防衛、電子戦における自国の能力を拡大している。中国の対宇宙セキュリティ市場は、同国が軍民両用衛星に注力していることにより成長している。さらに、インドの同盟国との宇宙防衛協力と防衛能力を向上させるための宇宙衛星の開発は、アジア太平洋の対宇宙安全保障市場を推進すると期待されている。

- たとえば、インドは2025年7月、リアルタイムの軍事情報を強化し、軌道上の資産を保護するために、2029年までに完了予定の宇宙配備監視フェーズ3(SBS-3)プログラムに基づく52機の専用防衛衛星の配備を急ピッチで進めていくと発表した。

ラテンアメリカ

ラテンアメリカ市場は初期段階にありますが、世界的な防衛機関や民間航空宇宙企業とのパートナーシップの拡大により拡大しています。ブラジルやメキシコなどの国は、衛星監視、通信暗号化、レーダー最新化プログラムに投資して、システムの強化を図っています。状況認識そして国家安全保障。

中東とアフリカ

中東およびアフリカ地域では、国家安全保障の優先事項、衛星投資プログラム、新興宇宙機関によって、宇宙安全保障への関心が高まっています。 UAEやサウジアラビアなどの国々は、拡大する通信衛星や偵察衛星艦隊を守るために、SSA、サイバー防衛、信号保護システムへの資金を増やしている。

競争環境

主要な業界プレーヤー

AI 主導の対宇宙能力、サイバー防衛統合、および戦略的宇宙パートナーシップにより競争力を強化 市場で

この市場は適度に統合されており、システム開発と運用サポート活動の両方を支配する世界的な防衛請負業者、航空宇宙 OEM、専門技術インテグレーターの選ばれたグループで構成されています。競争は主に技術革新、軌道上の状況認識能力、電子戦の専門知識によって定義されます。サイバーセキュリティ統合、および政府防衛提携。

主要な市場参加者には、ロッキード・マーチン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社(RTX)、L3ハリス・テクノロジーズなどが含まれており、これらの企業はいずれも衛星保護、電子的対策、およびサイバー回復力のある通信システムにおいて広範なポートフォリオを維持しています。これらの企業は、長期にわたる防衛契約と多国間政府の協力を活用して、対宇宙インフラとミッション支援サービスに対する持続的な需要を確保しています。

プロファイルされた主要なカウンタースペースセキュリティ企業のリスト

- BAE Systems plc(英国)

- ロッキード・マーチン社(私たち。)

- L3Harris Technologies, Inc.(米国)

- RTXコーポレーション(米国)

- エアバス・ディフェンス&スペース(ドイツ)

- Leonardo S.p.A. (イタリア)

- ローデ・シュワルツ GmbH & Co. KG(ドイツ)

- Shoghi Communications (米国)

- ELTグループ(私たち。)

- CYSEC SA (スイス)

- グローバルズ社(米国)

- ノースロップ・グラマン社(米国)

主要な産業の発展

- 2025 年 6 月:BAEシステムズは、米国宇宙システム軍団から、地上システムの配送を含む「レジリエント・ミサイル警報・追跡MEOエポック2」プログラム用の衛星10機の設計・製造を行う12億ドルの契約を締結した。

- 2025 年 6 月:L3Harris は、敵の衛星通信を妨害することを目的として、先進的な移動式地上対向通信システム (CCS) であるメドウランズ システムを開発し、米国宇宙軍の電磁戦部隊に納入しました。

- 2025 年 5 月:Raytheon Technologies Corporation は、米国海軍から次世代ジャマー ミッドバンド (NGJ-MB) システムの 5 億 8,000 万ドル相当の生産契約を受注しました。

- 2024 年 9 月:ノースロップ・グラマンは、米国ミサイル防衛庁主導の日米共同開発イニシアチブにおいて、滑空段階中の極超音速兵器を無力化することを目的としたミサイル防衛資産であるグライド・フェーズ・インターセプター(GPI)の開発を継続するために選ばれた。

- 2024 年 1 月:空軍研究所とRTX事業会社レイセオンは、ホワイトサンズミサイル射撃場で高出力マイクロ波(HPM)兵器キメラの3週間にわたる実地試験を成功裡に完了し、複数の空中目標を捕捉、追跡、撃破する能力を実証した。

レポートの範囲

[3OPx8QUQK]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、システム、プラットフォーム、地域別 |

|

による タイプ |

· アクティブカウンタースペースシステム · パッシブカウンタースペースシステム |

|

による システム |

· 運動物理システム · 非運動物理システム · 電子戦 (EW) システム · サイバーセキュリティとネットワーク保護 · 宇宙状況認識 (SSA) システム |

|

プラットフォーム別 |

· 地上設置 · 宇宙衛星 · 空挺プラットフォーム · 海軍プラットフォーム |

|

による エンドユーザー |

· 政府と軍 ・ コマーシャル |

|

地域別 |

· 北アメリカ (タイプ別、システム別、プラットフォーム別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) · ヨーロッパ (タイプ別、システム別、プラットフォーム別、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o ロシア (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (タイプ別、システム別、プラットフォーム別、および国別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o アジア太平洋地域のその他の地域(エンドユーザーによる) · ラテンアメリカ (タイプ別、システム別、プラットフォーム別、および国別) o ブラジル (エンドユーザーによる) o メキシコ (エンドユーザーによる) o ラテンアメリカのその他の地域(プラットフォーム別) · 中東とアフリカ (タイプ別、システム別、プラットフォーム別、国別) o UAE (エンドユーザーによる) o サウジアラビア (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 81 億 8000 万ドルで、2034 年までに 165 億 8000 万ドルに達すると予測されています。

2025 年の市場価値は 35 億 6,000 万米ドルでした。

市場は、カウンタースペースセキュリティ市場予測期間中に8.2%のCAGRで成長しています。

アクティブカウンタースペースシステムセグメントがタイプ別に市場をリードしました。

市場を牽引する主な要因は、市場の成長、宇宙ベースのインフラへの戦略的依存を促進する宇宙の急速な軍事化です。

BAE Systems plc (英国)、Lockheed Martin Corporation (米国)、L3Harris Technologies, Inc. (米国)、および RTX Corporation (米国) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。