客室改修および再構成の市場規模、シェアおよび業界分析、航空機プラットフォーム別(ナローボディ、ワイドボディ、リージョナル、ビジネス航空、軍用)、改修ワークスコープ別(レイアウトおよび定員変更、クラスミックス再構成、客室製品のリフレッシュなど)、客室ワークスコープ別(座席および拘束具、モニュメント、ビンおよび収納庫、ライニングおよび内装など)、提供物別(客室の設計およびエンジニアリング、認証と承認、キットの供給、その他)、エンドユーザー別(航空会社、航空機リース会社、レジャー事業者、政府/VIP事業者、およびMRO)、および地域予測、2026年から2034年

主要市場インサイト

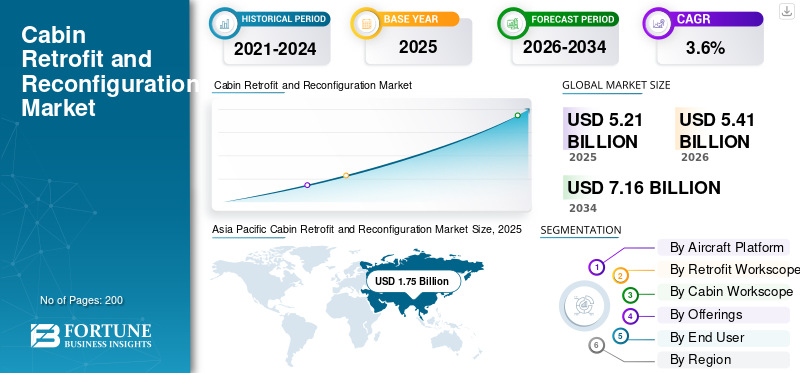

世界のキャビンの改修および再構成市場規模は、2025年に52億1,000万米ドルと評価されました。市場は2026年の54億1,000万米ドルから2034年までに71億6,000万米ドルに成長すると予測されており、予測期間中に3.6%のCAGRを示します。

キャビンの改修と再構成には、キャビンの内装のアップグレードと、座席数、LOPA、モニュメント、クラス構成などのキャビンのレイアウトの変更が含まれ、これにより乗客の快適性が向上し、運用効率が向上しながら全体的なエクスペリエンスが向上します。新型コロナウイルス感染症のパンデミック後、航空会社や格安航空会社は、特に高サイクルの狭胴機の客室の再構成にさらに重点を置いています。同時に、ネットワーク通信事業者は、ワイドボディ航空機のプレミアムキャビンを刷新しています。いくつかの変更は、欧州連合航空安全局および世界中の同様の組織によって規制される認証ルートを通過することが義務付けられています。

ルフトハンザ テクニック、サフラン キャビン、コリンズ エアロスペースなどの主要企業は、多くの場合メンテナンス、修理、オーバーホール イベントに伴うエンジニアリング、キッティング、設置をバンドルすることで航空会社がより迅速にアップグレードを提供できるよう支援しています。デジタル面では、パナソニック アビオニクスとタレス InFlyt Experience が、アメリカ、中東、アフリカの市場成長に不可欠な最先端の接続性と機内エンターテイメント システムで新たな標準を確立し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

キャビンの改修および再構成の市場動向

OEM ライセンスを受けたキャビン改造ネットワークの増加により、生産能力の向上と標準化が実現

市場の重要な傾向は、OEM と大手企業が複雑な客室作業を誰が実行できるかを定義していることです。これにより、航空会社はより迅速な納期と一貫した品質を実現し、認証プロセスを容易にすることができます。特にダウンタイムが高くつき、改造が複雑なワイドボディ機のキャビンでは、認可された保守修理およびオーバーホール (MRO) 機能を通じて、既知のソリューションとしてさらに多くのアップグレードがパッケージ化されています。その結果、乗客の快適性の向上、乗客体験の向上、運用効率の向上を目的とした、より予測可能な客室再構成プログラムが実現します。

- 2024年7月、ボーイングとルフトハンザ テクニックは、ルフトハンザ テクニックを787ドリームライナーの客室改修のためのボーイング認可を受けた最初のサービスセンターとして指定するライセンス契約を発表した。この協定は内装改修の能力とオプションを増やすことを目的としており、最初のプロジェクトは2025年に開始される予定だ。

市場ダイナミクス

市場の推進力

パンデミック後の航空機の寿命延長と製品需要を促進するための新しい航空機の納入遅延

航空会社は航空機の運航を長くし、メンテナンス、修理、オーバーホール (MRO) の枠を利用して客室の再構成プロジェクトを推進しています。これらのアップデートは利益とブランドイメージを保護します。このようなアップデートには、新しい座席、一新された客室インテリア、アップグレードされたフライト エンターテイメント システム、乗客のエクスペリエンスと運用効率を向上させるスマートなレイアウトが含まれます。この傾向は長距離ワイドボディ機、特にプレミアムキャビンやビジネスクラスの改装で特に強く、キャビンの改装や再構成市場の成長を促進すると予想されます。これは、低コスト航空会社やネットワーク航空会社が利用率の向上とコストの削減を目指す高サイクルのナローボディ機にも見られます。

- 2025年3月、中東とアフリカで事業を展開するエミレーツ航空は、約220機の航空機を改修するために約50億米ドルを投資する計画を共有した。同社は、この投資を配達の遅延と、顧客エクスペリエンスを向上させながらネットワークを維持および拡張する必要性に結び付けています。

市場の制約

サプライチェーンの問題と認証のバックログにより、キャビンの再構成に遅れが生じる

重要なアイテムのリードタイムが長いため、キャビンの再構成が遅れる可能性があります。これは、プレミアムシート、記念碑、機内エンターテイメントシステムの場合にも当てはまります。これらのコンポーネントは高度にカスタマイズされており、厳密に規制されているため、インストールを開始する前にテスト、書類作成、承認に追加の時間を必要とすることがよくあります。メンテナンスのスケジュールを立てることが難しくなり、航空機のダウンタイムコストが上昇し、一部の航空会社はアップグレードを遅らせたり、段階的にアップグレードしたりすることを選択します。これはワイドボディ機で特に顕著ですが、生産量の多いナローボディ機でも影響を受けます。

市場機会

デジタルキャビンの改修(接続性と次世代IFE)による成長機会の創出

航空会社は、高速 Wi-Fi、よりスマートな客室ネットワーク、最新の機内エンターテイメント システムを収益と顧客ロイヤルティのためのツールとして捉えており、強力な改修の機会が開かれています。オペレーターは、新しい航空機の納入を待つことなく、機内デジタル システムをアップグレードできます。多くの場合、定期的なメンテナンスのダウンタイム中にこの作業をスケジュールできます。これにより、乗客のエクスペリエンスが向上し、運用効率が向上し、機内サービスのより将来に対応したプラットフォームが実現します。

- 2025 年 1 月、デルタ航空とタレスは、デルタ航空の次世代デルタ シンク シートバック エクスペリエンスを提供するためのパートナーシップを発表しました。これは、コネクテッド乗客エクスペリエンスを強化するために設計されたクラウドベースの機内エンターテインメント システムである Thales FlytEDGE を利用しています。

市場の課題

限られたMRO能力と熟練した労働力不足が大きな課題として浮上

大規模なキャビンの改造や再構成の作業では、通常、計画された重度の検査や専門の技術者、エンジニア、認定サポート中に格納庫スペースが必要です。現在、業界の MRO システムは、生産能力、労働力、部品の流れの問題によりプレッシャーにさらされています。その結果、航空会社は発着枠を確保するのに苦労することがよくあります。すぐに使えるキャビンキットであっても、空きのある作業員や店舗のスペースを待っている可能性があります。これにより、航空機のダウンタイムが長くなり、ショップ料金が上昇し、1 回の訪問ですべてを完了するのではなく、より段階的なアップグレードが行われるようになります。これは、毎日のサービス停止に費用がかかるワイドボディーのキャビンにとっては特に困難です。

- GE エアロスペースは 2024 年 7 月に、エンジン MRO ネットワークの拡張およびアップグレードのために 10 億米ドルの投資を計画しました。この措置は、所要時間を短縮することを目的としています。同社は特に、航空会社が納期の遅れにより航空機の運航を長く続ける中、MROシステムにおける供給能力の不足、労働力の制約、サプライチェーンの問題を指摘した。

ロシア・ウクライナ戦争の影響

制裁とコンプライアンス規制により、ロシア関連の客室改修工事が制限され、サプライチェーンの課題が生じる

ロシアとウクライナの戦争は空路に大幅な変更をもたらし、許可される内容も変更された。 EUの制限措置により、ロシアへの、またはロシアでの使用のための航空機部品および技術サポートの提供が妨げられ、OEMグレードの客室内装(シート、モニュメント、IFEスペア)および西側MROサポートへのアクセスが直接的に減少します。ロシア国外でも、企業は最終用途のリスクを回避するために審査や事務手続きを厳格化している。このアプローチは、キャビンキットと STC ワークフローの国境を越えた移動を遅らせる可能性があり、キャビンの改修や再構成業界の拡大に影響を与える可能性があります。

- 2022年3月、欧州委員会と連携した制限措置に関するEASAのFAQでは、EUの制裁がメンテナンスや耐空性の継続、ロシア向け航空機のサービスや部品の提供にどのような影響を与えるかを明らかにした。これは EU 制裁枠組み (Reg. 833/2014 修正版) を参照しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機プラットフォームによる

大量輸送と短距離機材の使用により、ナローボディセグメントがリード

航空機プラットフォームの観点から、市場はナローボディ、ワイドボディ、リージョナル、ビジネス航空、軍用に分類されます。

狭胴機 (A320 ファミリー、737 ファミリー) セグメントは、最も多くのサイクルを運航し、短距離乗客の大部分を運ぶため、市場を支配しています。その結果、航空会社は客室の内装をより頻繁に更新します。通常、客室の再構成 (座席数、クラス構成、ゴミ箱、照明、接続/IFE) と定期的なメンテナンス訪問を組み合わせて、乗客のエクスペリエンスと運用効率を向上させます。この影響は、格安航空会社の台頭によりさらに大きくなり、レイアウトや客室製品の小さな変更がユニットエコノミクスやフライトごとの収益に直接影響を与えます。

- 2025年6月、ボーイングの2025年商業市場見通しでは、単通路機が世界の航空機の72.00%を占めると報告し、2024年の66.00%から増加しました。この増加は主に短距離旅行と格安航空会社によって推進されています。この成長は、ナローボディ主導のキャビン改修需要が他のカテゴリーと比較して最も高い理由を説明しています。航空機プラットフォーム。

ビジネス航空部門は、予測期間中に 4.7% の CAGR で最も急速な成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

レトロフィットワークスコープによる

頻繁なブランドメンテナンスにより、キャビン製品リフレッシュセグメントがリード

市場は、改修ワークスコープに基づいて、レイアウトと容量の変更、クラスミックスの再構成、キャビン製品のリフレッシュ、デジタルキャビンのアップグレード、義務主導型の改造に分類されます。

キャビン製品のリフレッシュセグメントは、最も再現性の高い改造作業であるため、市場を支配しています。航空会社は、計画的なメンテナンス修理やオーバーホール訪問中に、座席やソフトグッズの交換や更新、パネル、カーペット、照明、および選択した客室ハードウェアの更新を、客室全体の再構成という複雑な作業を行わずに行うことができます。このアプローチはナローボディ機とワイドボディ機の両方に有効であり、航空会社が航空機の運航を維持しながら乗客の快適性を向上させようとしているため、これが量の面でトップの作業範囲であり、重要な価値の源となっています。

- 2024年9月、エア・インディアは保有機材の半数以上に当たる67機の客室内装を改修する4億ドルのプログラムを発表した。この取り組みは、A320neo ナローボディと 787/777 ワイドボディの両方を対象としており、更新作業がどのようにフリート間で拡大され、ほとんどの改修活動が促進されるかを示しています。

デジタルキャビンアップグレードセグメントは、予測期間中に 5.1% の CAGR で最も急速な成長を示すと予想されます。

キャビンワークスコープによる

快適性、歩留まり、安全ルールへの直接的な効果が座席および拘束装置セグメントの成長を促進

客室のワークスコープに基づいて、市場はシートと拘束具、モニュメント、ゴミ箱と収納物、ライニングと内装、照明と乗客の快適性などに分割されます。

シートおよび拘束装置セグメントは、2025 年にキャビンの改修および再構成の世界市場シェアをリードしました。シートは通常、キャビンの更新または再構成において材料と労力の最大の部分を占めます。航空会社は乗客の快適性を向上させ、クラス構成 (プレミアムエコノミー/ビジネス) を変更し、密度と運航効率を向上させるためにこれらを置き換えます。また、厳格な安全基準 (シートおよび拘束装置の認証/テスト) も満たさなければなりません。航空会社が座席の交換を決定すると、それが最優先事項となります。この作業は、ナローボディ機とワイドボディ機の両方の改修訪問全体を形作ることがよくあります。

コネクティビティ/IFE/パワーおよびキャビンシステム統合で構成されるその他のセグメントは最も急速に成長しており、予測期間中に 5.8% の CAGR で拡大する見込みです。

提供によって

設置および改造セグメントが改修予算の主要なシェアを占めてリード

市場は、提供内容に基づいて、キャビンの設計とエンジニアリング、認証と承認、キットの供給、設置と改造、改造後のサポートに分類されます。

設置および改造セグメントが市場を支配しています。実際のコストと時間は、設計ではなく航空機自体によって異なります。サービスには古いキャビンの撤去が含まれます。座席、記念碑、ゴミ箱の設置。電源および機内エンターテイメント システムの配線。チェックを実行する。航空機が運航に戻る前に書類を完成させます。この作業は MRO 訪問の一部であり、多くの場合、厳しい検査中に行われるため、当然のことながら、特にワイドボディ機の複雑なキャビンの再構成では、設置と改造が改修予算の最大の割合を占めます。

認証および承認セグメントは、予測期間中に 5.3% の CAGR で最も急速な成長を示すと予想されます。

エンドユーザー別

航空会社は客室のブランディング、収益戦略、機材の稼働時間をコントロールできることで優位に立っています

市場はエンドユーザーごとに、航空会社、航空機リース会社、レジャー事業者、政府/VIP事業者、MROに分割されています。

航空部門は、2025 年に最大の市場シェアを保持しました。航空会社は、座席収入、プレミアム利回り、顧客満足度、ターンアラウンド効率など、客室のパフォーマンスの高低を日々経験しています。したがって、客室のリフレッシュと再構成への支出を主導しています。彼らはクラスの組み合わせを決定し、座席と機内エンターテインメントの基準を選択し、航空機のダウンタイムを減らすために重点検のメンテナンス時間帯に合わせて作業のスケジュールを設定します。賃貸人は移行時の仕様に影響を与えますが、航空会社は通常、ナローボディ機とワイドボディ機の両方の主要な繰り返しの改修サイクルを管理します。

- 2025年3月、エミレーツ航空は220機の航空機を改修するために約50億ドルを投資する計画を発表した。この動きは、新しい航空機の納入が遅れる中、ネットワークを維持し、拡大することを目的としています。これは、航空会社が大規模な客室改修プログラムの主な意思決定者であり、支出者であることを示しています。

政府/VIP オペレーターセグメントは、予測期間中に 3.5% の CAGR で 2 番目に速い成長を示すと予想されます。

キャビンの改修および再構成市場の地域別の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東、アフリカ、ラテンアメリカ)に分類されます。

アジア太平洋地域

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に世界市場を支配し、予測期間中に 4.1% の CAGR で拡大すると推定されています。地域市場は中国、インド、日本、その他のアジア太平洋地域に広がっており、多くのナローボディ航空機が高い使用率で就航しています。航空会社は競争力を維持するために、客室の内装を継続的に更新しています。これにより、座席、モニュメント、照明、接続性、機内エンターテインメント システムなど、客室の再構成や更新がより頻繁に行われるようになります。これらの更新は、航空機が長期間にわたって地上に留まらないように、頻繁な保守点検中にスケジュールされることがよくあります。これらの要因に基づくと、2026 年までに中国の評価額は 6 億 4,000 万ドル、インドの評価額は 2 億 9 千万ドルに達すると予想されます。

北米

北米では、航空会社がナローボディ機を大規模に運航しているため、客室改修の頻度が高い市場があります。米国は、2025 年の地域市場で約 90.66% の最大シェアを占めました。客室改修の需要には主に狭胴機が含まれます。ハイサイクルのフリートは、信頼性を維持し、運行効率とともに乗客体験を向上させるために頻繁に更新されます。航空会社は、重度のメンテナンス期間中に客室の再構成と更新を計画します。さらに、厳しい市場で競争力を維持するために、Wi-Fi や機内エンターテインメント システムなどのデジタル アップグレードが強く求められています。

ヨーロッパ

ヨーロッパでは、今後数年間でキャビンの改造および再構成市場が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域は 2.7% の CAGR で成長すると予測されています。ヨーロッパの市場は2025年に12億7000万ドルに達しました。この地域では、英国とドイツが2026年にそれぞれ1億8000万ドルと2億1000万ドルに達すると予想されています。ヨーロッパのレトロフィット市場は、厳格な認証文化と欧州連合航空安全局(EASA)の枠組みの影響を受けています。これは、プログラムの運用においてエンジニアリングと承認が重要な役割を果たすことを意味します。この地域には主要企業の間でも強力な能力があり、ルフトハンザ テクニックは重要なインテグレーターとして際立っています。彼らは、ワイドボディ機のプレミアムキャビン作業とナローボディ機のリフレッシュサイクルの両方を処理します。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域は、2025 年に 13.77% のシェアを占めます。これは最も急成長している地域セグメントであり、予測期間中に 4.5% という最高の CAGR で成長する見込みです。ラテンアメリカでは、改修作業は、狭胴機の費用対効果の高い更新と高密度化に重点が置かれています。これは、ダウンタイムを短縮するために定期メンテナンス中に行われることがよくあります。中東とアフリカでは、ワイドボディ機のプレミアムキャビンと長距離製品の標準が、より価値のある再構成とデジタルアップグレードにつながります。その結果、この地域は高級インテリア、コネクティビティ、ブランド指向の客室プログラムにさらに傾いています。

競争環境

主要な業界プレーヤー

主要企業は優位性を得るためにエンジニアリング能力と事務処理の精度を統合することに重点を置いています

キャビンの改造および再構成の市場は厳しく、生産能力には限界があります。主な課題は新しいアイデアではなく、航空機を格納庫に搬入し、認定された準拠した客室内装を備えた状態で帰還させることです。軽微な変更を超えるものについては、特に欧州連合航空安全局の枠組みや CS-STAN などのツールの下で、承認を取得し、コンプライアンスを確保することが大きな問題となります。優れたエンジニアリングと事務処理のスキルを備えた確立されたインテグレーターは成功する傾向があります。新型コロナウイルス感染症(COVID-19)のパンデミック後も、特にハイサイクルの狭胴機において乗客の快適性と運航効率の向上を目指す取り組みは着実に進んでおり、年間複合成長率(CAGR)予測や市場規模の数値によってしばしば強調される、より広範なサービス市場の成長と一致しています。

これに関連して、Safran や Collins などの客室 OEM 企業は、接続性やフライト エンターテイメント システムのデジタル スペシャリストとともに、よりモジュール式で認証までの時間が短いソリューションを提供することで競争しています。しかし、座席不足はカスタマイズの問題や認定エンジニアの不足によりプログラムが遅延するなど、市場に大きな影響を与えています。米国、中東、アフリカでは、航空会社は改修に多額の投資を行って配達の遅れに対応しています。エミレーツ航空の約50億ドルのプログラムは、航空会社が新しい航空機を待つのではなく、航空機を最新の状態に保つことを優先していることを示しています。

プロファイルされた主要なキャビンの改修および再構成会社のリスト

- ルフトハンザ テクニック AG (ドイツ)

- サフラン キャビン(フランス)

- コリンズ・エアロスペース社(米国)

- タレス InFlyt エクスペリエンス (フランス)

- パナソニック アビオニクス コーポレーション(米国)

- STエンジニアリング航空宇宙(シンガポール)

- HAECOグループ(香港)

- AAR株式会社(私たち。)

- ディール アビエーション (ドイツ)

- RECARO 航空機座席(ドイツ)

- サフランシート(フランス)

- 株式会社ジャムコ(日本)

- FACC AG (オーストリア)

- Air France Industries KLM エンジニアリング & メンテナンス (フランス/オランダ)

- サベナテクニクス(フランス)

- SRテクニクス(スイス)

- トルコ技術 (トルコ)

- エティハド・エンジニアリング(UAE)

- ヴィアサット(米国)

- ゴーゴー ビジネス アビエーション (米国)

主要な産業の発展

- 2025年11月、エミレーツ航空とサフラン・シート社はドバイに航空機シートの製造・組立施設を設立する覚書を締結した。完成目標は 2027 年第 4 四半期で、初期生産量は年間最大 1,000 席のビジネスクラスです。

- 2025 年 1 月、タレスとデルタ航空は、クラウドネイティブ IFE システムである FlytEDGE を活用した次世代デルタ同期シートバック エクスペリエンスを発表しました。これは、デジタルキャビンのアップグレードへの移行を浮き彫りにしています。

- 2024年9月、エア・インディアは67機のレガシー航空機に対する4億ドルの改修プログラムの開始を発表した。このプログラムは、ナローボディ機とワイドボディ機の両方の新しい座席と一新された客室インテリアを対象としています。

- 2024年7月、ボーイングとルフトハンザ・テクニックはライセンス契約を締結した。これにより、ルフトハンザ テクニックは、787 ドリームライナーの客室改修に関してボーイングの認可を受けた最初のサービスセンターとなりました。最初のプロジェクトは 2025 年に開始される予定です。

- 2024年2月、サウディアは、次期B787型機の新しい座席と、2025年後半から2027年後半に計画されている現在のA330およびB777機材の座席改修プログラムを発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による 航空機プラットフォーム · ナローボディ · ワイドボディ · 地域別 · ビジネス航空 ・ 軍隊 |

|

レトロフィットワークスコープによる · レイアウトと容量の変更 · クラス混合再構成 · キャビン製品のリフレッシュ · デジタルキャビンのアップグレード · 義務主導型 MOD |

|

|

キャビンワークスコープによる · 座席と拘束具 · 記念碑 · ビンと収納場所 · 裏地と内装 · 照明と乗客の快適性 · その他 |

|

|

提供によって · キャビンの設計とエンジニアリング · 認証と承認 · キットの供給 · インストールと変更 · 改造後のサポート |

|

|

エンドユーザー別 · 航空会社 · 航空機リース業者 · レジャー事業者 · 政府/VIP オペレーター · MRO |

|

|

地域別 |

· 北米 (航空機プラットフォーム別、レトロフィット ワークスコープ別、キャビン ワークスコープ別、製品別、エンド ユーザー別、および国別) o 米国 (航空機プラットフォームによる) o カナダ (航空機プラットフォームによる) · ヨーロッパ (航空機プラットフォーム別、レトロフィット ワークスコープ別、キャビン ワークスコープ別、製品別、エンド ユーザー別、および国別) o イギリス (航空機プラットフォームによる) o ドイツ (航空機プラットフォームによる) o フランス (航空機プラットフォームによる) o オランダ (航空機プラットフォームによる) o ロシア (航空機プラットフォームによる) o ヨーロッパのその他の地域 (航空機プラットフォームによる) · アジア太平洋 (航空機プラットフォーム別、レトロフィット ワークスコープ別、キャビン ワークスコープ別、製品別、エンド ユーザー別、および国別) o 中国 (航空機プラットフォームによる) o インド (航空機プラットフォームによる) o 日本 (航空機プラットフォームによる) o 韓国 (航空機プラットフォームによる) o インドネシア(航空機プラットフォームによる) o アジア太平洋地域のその他の地域(航空機プラットフォームによる) · その他の世界 (航空機プラットフォーム別、レトロフィット ワークスコープ別、キャビン ワークスコープ別、製品別、エンド ユーザー別、および国別) o ラテンアメリカ (航空機プラットフォームによる) o 中東およびアフリカ (航空機プラットフォームによる) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 54 億 1,000 万米ドルで、2034 年までに 71 億 6,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 14 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 3.6% の CAGR を示すと予想されます。

ナローボディセグメントは航空機プラットフォームで市場をリードしています。

パンデミック後の航空機の寿命延長と新しい航空機の納入遅延が市場を牽引する重要な要因です。

Lufthansa Technik AG、Safran Cabin、Collins Aerospace、Thales InFlyt Experience、Panasonic Avionics Corporation、ST Engineering Aerospace、HAECO Group、AAR Corp.、Diehl Aviation、RECARO Aircraft Seating などが市場のトップ企業です。

2025 年のシェアではアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。