キャリアスクリーニング市場規模、シェアおよび業界分析:タイプ別(標的疾患キャリアスクリーニング、拡張キャリアスクリーニング(ECS)、カスタムパネルスクリーニング)、テクノロジー別(DNAシーケンシング、ポリメラーゼ連鎖反応(PCR)、マイクロアレイベースのスクリーニングなど)、適応症別(ヘモグロビン症、嚢胞性線維症、脊髄性筋萎縮症(SMA)、脆弱Xなど)、サンプルタイプ別(血液、唾液、その他)、サービスプロバイダー別 (臨床検査機関、病院検査機関、消費者直販 (DTC) 検査会社、その他)、および地域予測、2026 ~ 2034 年

キャリアスクリーニング市場規模と今後の見通し

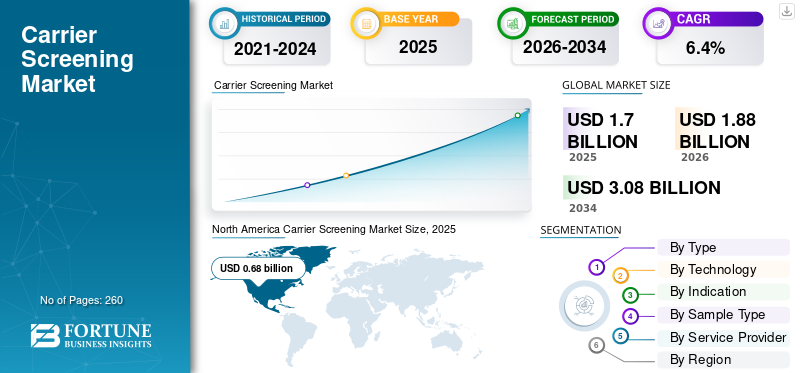

世界のキャリアスクリーニング市場規模は2025年に17億米ドルと評価され、2026年の18億8000万米ドルから2034年までに30億8000万米ドルに成長すると予測されており、予測期間中に6.4%のCAGRを示します。

キャリアスクリーニングは、たとえ症状が現れていなくても、その人が特定の遺伝性疾患の遺伝子を保有しているかどうかを特定する遺伝子検査です。妊娠前または妊娠中に、劣性遺伝性疾患が子供に遺伝するリスクを理解することが推奨されます。遺伝性疾患の増加により保因者スクリーニングの需要がさらに高まり、それによって市場での製品やサービスの採用率が高まっています。

- たとえば、2025 年に世界保健機関 (WHO) が発表したデータによると、世界中で、年間出生総数の 6% に相当する約 790 万人の出生が、遺伝的または部分的に遺伝的欠陥を持って生まれると推定されています。

さらに、市場で活動する主要企業による、市場シェアを向上させ、市場への意識を高めるための戦略的取り組みが増加しています。 個別化医療 そしてコンパニオン診断により、市場の患者集団の検査量が増加する可能性があります。これは、Natera, Inc.、Labcorp、Quest Diagnostics Incorporated、Myriad Genetics, Inc.などの主要企業の間で新しいスクリーニング検査を開発および導入するための研究開発活動への注目の高まりと相まって、世界の保因者スクリーニング市場の成長を推進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス:

市場の推進力

市場の成長を促進するための技術の進歩と意識の高まり

世界の保菌者スクリーニング市場は、技術、政策、臨床実践が一体となって需要を形成するにつれて、力強い成長を遂げています。最も大きな影響の 1 つは、次世代シーケンス (NGS) の広範な採用です。このテクノロジーにより、検査がより手頃な価格になり、検査あたりのコストが削減され、拡張されたキャリアスクリーニング (ECS) パネルを通じて複数の条件の同時スクリーニングが可能になりました。 2018 年から 2023 年の間に、配列決定コストは 40% 以上減少したと推定されています。その結果、世界中の検査機関は、従来の単一遺伝子 PCR 検査から、精度を高め全体の検査量を増やす、より広範なパネルベースのアプローチに移行しています。

さらに、規制の変更も市場全体に大きな影響を与えています。 2021年、米国医科遺伝学会(ACMG)はガイドラインを更新し、民族的背景に関係なく、妊娠を計画しているすべての人にECSを推奨しました。この包括的なアプローチにより、米国全土で検査数が急増し、ヨーロッパ、オーストラリア、アジアの一部など他の地域でも導入が促進されました。さらに、 体外受精(IVF) 標準的な受胎前プロセスおよび体外受精プロセスへの保因者スクリーニングの手順と統合により、需要がさらに高まっています。不妊治療クリニックでは、遺伝性疾患のリスクを下げるために ECS を導入することが多くなりました。

- 例えば、米国生殖医学会(ASRM)によると、報告している371のSART会員クリニックで実施された体外受精サイクルの総数は、2022年の389,993回から2023年には432,641回に増加しました。

さらに、サラセミア、脊髄性筋萎縮症(SMA)、嚢胞性線維症などの疾患に焦点を当てた啓発キャンペーンも、遺伝子スクリーニングの幅広い受け入れを促進しました。キャリアステータスを早期に特定することは、重度の遺伝性疾患の予防に役立ち、ひいては医療提供者、政府、保険会社が検査へのアクセスを拡大する動機になります。これらの要因が相まって、先進医療システムと新興医療システムの両方での導入の加速と市場への浸透の深化を促進し、それによって世界のキャリアスクリーニング市場の成長に貢献しています。

市場の制約

製品の採用を制限するテストに伴う高コスト

世界のキャリアスクリーニング市場は成長を続けていますが、いくつかの課題がその完全な採用を依然として制限しています。特に発展途上国において、最も大きなハードルは依然として検査費用です。次世代シーケンス (NGS) がより手頃な価格になったとはいえ、拡張キャリア スクリーニング (ECS) パネルの価格は、多くの地域で依然として 250 ~ 600 米ドルの範囲にあります。広範囲にわたる保険適用がなければ、これらの費用は国民の大部分にとって法外なままです。払い戻しポリシーも多岐にわたります。米国、オーストラリア、いくつかのヨーロッパ諸国などの一部の国は検査に補助金を出しています。しかし、アジア、ラテンアメリカ、アフリカの多くの医療制度では、検査に対するサポートがほとんど提供されていません。

さらに、多くの保健当局が祖先ベースまたは疾患固有のアプローチに依存し続けているため、スクリーニングガイドラインの採用が不均一であるため、大規模な展開が妨げられています。標準化された国内または国際的な枠組みの欠如により、公衆衛生プログラムへの統合が遅れています。例えば、米国とオーストラリアは現在ユニバーサルECSを推奨しているが、英国のNHSは依然として検査を高リスクグループに限定しており、広範なアクセスが遅れている。

さらに、訓練を受けた専門家の不足も成長を抑制します。保因者スクリーニングは通常、検査の前後の両方で遺伝カウンセリングを必要とします。しかし、多くの地域では、高まる需要を満たすのに十分な資格のある専門家が不足しています。この不足は、インドや東南アジアなど、急速に成長する生殖市場において特に顕著です。

したがって、上記のすべての要因は、関連製品を承認するための厳格な規制シナリオと相まって、これらのテストの需要と採用率の低下の原因となっており、市場の成長をさらに妨げると予想されます。

市場機会

キャリアスクリーニングを新興市場に浸透させて市場機会を創出

世界のキャリアスクリーニング市場は、地域やテクノロジー全体で新たな機会が出現するため、力強い成長が見込まれています。最大のチャンスの 1 つは、新興市場への ECS の浸透にあります。インド、ブラジル、インドネシア、湾岸協力会議諸国などの国々では、遺伝性疾患に対する意識の高まりとともに、不妊治療が着実に増加しています。アジア太平洋地域とアフリカ地域では毎年1億4,000万人以上の出生が記録されており、保因者スクリーニングの部分的な導入であっても、市場価値が数十億ドル増加する可能性があります。

さらに、政府支援の遺伝的健康プログラムもこの機会の形成に貢献しています。 UAE、サウジアラビア、カタールなどの国はすでにヘモグロビン症に焦点を当てた全国規模の結婚前スクリーニング活動を実施しており、いくつかの国は現在、より広範な拡張保因者スクリーニング(ECS)パネルの導入を検討している。並行して、中国による大規模な投資も行われている。 ゲノミクス そして人口の健康インフラは、市場拡大のための新たな大きなフロンティアを切り開いています。

保因者スクリーニング、体外受精、受胎前ケアとの関連性の高まりにより、世界的な保因者スクリーニング市場の需要はさらに再構築されており、主要な不妊治療センターでは、保因者スクリーニングと異数性検査および多遺伝子性リスクスコアリングを組み合わせた、バンドルされた遺伝子検査パッケージの提供が増えています。さらに、バリアントの解釈を支援する人工知能ツールと自動化された検査ワークフローの統合により、検査機関の所要時間の短縮と運用コストの削減に貢献しています。シーケンスプロバイダーと不妊治療クリニックの間の戦略的パートナーシップも新たなビジネスモデルを生み出し、それによって大きな市場機会を生み出しています。

市場の課題

発展途上国における限定的かつ耐性のある診断が市場の成長を妨げている

患者集団の遺伝性疾患の早期発見とモニタリングについての意識を高めるため、政府および非政府組織の間で戦略的取り組みにますます注目が集まっています。しかし、特に新興国では、遺伝的疾患を有する患者の紹介が遅いことや、疾患を特定するための遺伝カウンセリングの専門知識が限られているなど、特有の要因により、遺伝的疾患の診断が遅れるケースが増加しています。

さらに、倫理的、法的、文化的な考慮事項が課題を引き起こします。生殖に関する意思決定、保因者の開示、遺伝的プライバシーに関する懸念により、特定の集団に抵抗が生じます。これらの課題は総合的に、発展途上国における保菌者スクリーニングプログラムの世界的な均一性と拡張性を制限します。

キャリアスクリーニング市場動向

標的検査から拡張多遺伝子パネルへの優先的移行により検査需要を促進

いくつかの大きなトレンドがキャリアスクリーニング市場を再構築しています。まず、ターゲットを絞った検査から拡張された複数遺伝子パネルへの急速な移行が世界的に続いています。 2023 年には、北米ではすでに 70% 以上の検査がパネルベースになっており、ヨーロッパと APAC 地域も同様の軌道をたどっています。検査室全体でのパネルの標準化により、臨床の信頼が高まり、支払者のポリシーが簡素化されています。

さらに、もう 1 つの大きな傾向は、利便性を重視した患者に対応する DTC ゲノミクス関連企業や IVF センターによって推進されている、自宅でのサンプル収集と唾液キットの正規化です。これにより、アクセスの障壁が低くなり、地方や遠隔地の人々への検査が拡大されました。これらの傾向により所要時間が短縮され、テスト量のスケールアップが可能になります。総合すると、これらの傾向は、ハイスループット、AI 対応、患者中心の保菌者スクリーニング エコシステムへの明らかな移行を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

拡張キャリアスクリーニング(ECS)検査の数を増やしてセグメントの優位性をリード

タイプに基づいて、市場は標的疾患保因者スクリーニング、拡張保因者スクリーニング (ECS)、およびカスタム パネル スクリーニングに分かれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

拡大保因者スクリーニング(ECS)セグメントは、2025年の世界保因者スクリーニング市場で最大のシェアを保持しました。この成長は主に、民族や家族歴に関係なく、数百の遺伝子を同時にカバーする拡大保因者スクリーニング(ECS)検査の数の増加によって推進されています。これに加えて、保因者スクリーニングを組み込むための公開ガイドラインに対する医療機関の注目が高まっています。たとえば、American College of Medical Genetics and Genomics (ACMG) は、妊娠前および出生前キャリアのスクリーニングに関するガイドラインを提供しています。

カスタムパネルスクリーニングセグメントは、予測期間中に5.9%のCAGRで成長すると予想されます。

テクノロジー別

遺伝性疾患の有病率の増加が次世代シーケンス (NGS) 部門の成長を促進

テクノロジーに基づいて、市場は次世代シーケンス(NGS)、 ポリメラーゼ連鎖反応 (PCR)、マイクロアレイベースのスクリーニング、およびその他の技術。

次世代シーケンサー (NGS) セグメントは、2025 年の世界市場を支配しました。テクノロジー別では、次世代シーケンサー (NGS) セグメントは 2025 年に 73.3% のシェアを占めました。この成長は、ヘモグロビン症、嚢胞性線維症、脊髄性筋萎縮症 (SMA)、脆弱 X 症候群などの遺伝性疾患の有病率の増加に起因しており、その結果、次世代シーケンサー(NGS)の高度な利用により、このセグメントの成長に貢献します。さらに、遺伝子あたりの配列決定コストの削減、ECS パネルの拡大、および検査の償還の増加がセグメントの成長に貢献しています。

ポリメラーゼ連鎖反応 (PCR) セグメントは成長の準備ができており、予測期間中の予測率は 6.0% です。

適応症別

ヘモグロビン症の有病率の増加がこのセグメントの優位性をもたらした

適応症に基づいて、市場はヘモグロビン症、嚢胞性線維症、脊髄性筋萎縮症(SMA)、脆弱X症候群などに分類されます。

ヘモグロビン症セグメントは 2025 年に市場を支配しました。2026 年には、このセグメントは 28.9% のシェアを占めて優位になると予想されます。この圧倒的なシェアは、サラセミアや鎌状赤血球などのヘモグロビン症の有病率の増加に起因しており、これが世界的に保因者スクリーニング検査の数の増加につながっています。

- 例えば、BGI Genomicsによる2023年の世界サラセミア意識報告書で発表されたデータによると、世界人口の5.2%がヘモグロビン異常を有しており、その結果、毎年約30万人から40万人の子供が重度のヘモグロビン症を持って生まれています。遺伝性ヘモグロビン症であるサラセミアは、出生 10,000 人あたり約 4.4 人の割合で発生し、地中海沿岸地域、アフリカ、中東、東南アジア、中国南部でより蔓延しています。

脊髄性筋萎縮症 (SMA) セグメントは、予測期間中に 7.1% の CAGR で成長すると予想されます。

サンプルタイプ別

正確な診断のために優先される血液サンプルがセグメントの優位性をもたらした

サンプルの種類に基づいて、市場は血液、唾液、その他に分類されます。

2025 年には血液セグメントが市場を支配しました。臨床検査機関が血液サンプルを非常に好むのは、疾患の診断とモニタリングにおける効率と精度が高いためです。さらに、この部門は2026年には73.7%のシェアを獲得する予定です。

- 例えば、英国王立病理医協会が発表した統計によると、年間5億件の生化学検査と1億3,000万件の血液学検査が実施され、イングランドとウェールズでは1人当たり14件の検査が行われることになる。

さらに、唾液セグメントは研究期間中に 6.8% の CAGR で成長すると予測されています。

サービスプロバイダー別

臨床検査機関の検査数の増加がセグメントの優位性をもたらした

サービスプロバイダーに基づいて、市場は臨床検査室、病院検査室、 消費者直販 (DTC) 試験会社など。

2025 年には臨床検査部門が市場を支配しました。遺伝性疾患の有病率の増加、患者数の増加、検査件数の増加、臨床検査機関の数の増加が、市場の部門別成長を促進する重要な要因です。さらに、このセグメントは2026年には57.0%のシェアを獲得する予定です。

- たとえば、米国臨床検査協会が発行した統計によると、米国では約 322,488 の臨床検査施設が運営されています。

さらに、消費者直販 (DTC) 検査会社セグメントは、調査期間中に 7.0% の CAGR で成長すると予測されています。

キャリアスクリーニング市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米:

北米は 2024 年に 6 億 2,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 6 億 8,000 万米ドルで主要なシェアを獲得しました。この地域の優位性は、遺伝性疾患の蔓延、医療インフラの発展、適切な償還政策、高度な技術の導入の増加など、いくつかの要因によるものと考えられています。 2026 年の米国市場は 7 億 2,000 万米ドルに達すると推定されています。

- たとえば、疾病管理予防センター(CDC)が2024年に発表したデータによると、米国では年間約3億5,000万件の検査が実施されている。

North America Carrier Screening Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパとアジア太平洋:

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は6.0%の成長率を記録し、2026年には評価額5億米ドルに達すると予測されている。NHSとGenomics EnglandによるNGSの広範な採用、検査量の増加、厳格な規制基準、デジタル病理学システムの広範な導入、これらキャリアスクリーニングサービスの需要の増加、医療アクセスの改善、政府の戦略的取り組みなどが、この地域の市場の成長を支える要因の一部である。これらの要因を背景に、2026年には英国などの国々が0.7億ドル、ドイツが1.1億ドル、フランスが0.8億ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2026年に3.4億ドルに達し、市場第2位の地域の地位を確保すると予測されています。この地域では、インドは2026年までに0.7億米ドルに達すると予測されており、中国は2026年までに0.8億米ドルに達すると予想されています。

ラテンアメリカ、中東、アフリカ

調査期間中、ラテンアメリカ、中東、アフリカ地域ではこの市場が大幅に成長すると予想されます。 2026 年のラテンアメリカ市場の評価額は 1 億 6,000 万米ドルに達すると予想されます。遺伝性疾患の有病率の増加、疾患の早期診断に対する意識の高まり、医療近代化プロジェクトの増加、医療システムの改善により、これらの地域での製品の採用が促進されています。中東とアフリカでは、GCC は 2026 年に 0.6 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

主要プレーヤーのテストボリューム数を増やして優位性を高める

堅牢で多様なサービスポートフォリオは、技術的に進んだ研究所と重要な世界的ブランドの存在と相まって、市場におけるこれらのプレーヤーの優位性を支える重要な要素の1つです。 Natera, Inc.、Labcorp、Quest Diagnostics Incorporated、Myriad Genetics, Inc. は、2025 年の市場において著名なプレーヤーです。さらに、主要プレーヤーは幅広い ECS および NIPT 検査を提供しており、産婦人科検査で高い浸透力を持っています。

- 例えば、Natera, Inc. が提供する Horizon は、次世代シーケンサーを含む最新技術を使用した包括的なスクリーニングを提供します。 Horizon は、以下のような一般的にスクリーニングされる疾患を含む、特定の遺伝的遺伝的疾患に関連する遺伝子をスクリーニングします。 嚢胞性線維症、脊髄性筋萎縮症、脆弱X症候群、鎌状赤血球貧血など。

Fulgent Genetics、BGI Group、Berry Genomics、Eurofins Scientificなどを含む他の主要企業も、新興国での地理的プレゼンスを高めてサービスを強化することを目的とした戦略的取り組みを通じて市場シェアを拡大しています。

紹介されている主要キャリアスクリーニング会社のリスト:

- 株式会社ナテラ (私たち。)

- ラボコープ(米国)

- クエスト・ダイアグノスティックス社。 (私たち。)

- ミリアド・ジェネティクス社 (私たち。)

- フルジェント・ジェネティクス(米国)

- BGIグループ (中国)

- ベリー ゲノミクス (中国)

- Eurofins Scientific (ルクセンブルク)

- CENTOGENE GmbH (ドイツ)

- ユアジーン・ヘルス (イギリス)

- メドゲノム(インド)

主要な業界の発展:

- 2024年10月 – 国際的な分子診断の大手グループである Yourgene Health (Novacyt グループの一部) は、Yourgene 嚢胞性線維症ベースのアッセイについて、体外診断規制 (IVDR) の新しい EU 要件に基づく認定を取得したと発表しました。

- 2024年1月 – 無細胞 DNA (cfDNA) 検査の世界的リーダーである Natera, Inc. は、Invitae からリプロダクティブ ヘルス資産を買収したと発表しました。これらの資産は、Invitae の非侵襲的出生前スクリーニングおよびキャリアスクリーニング事業に関連しています。

- 2022年10月 – 臨床診断検査のリーダーであり、REALM IDx の子会社である Ambry Genetics は、CARE ProgramTM (包括的な評価、リスク、教育) を推進する新しいリプロダクティブ ヘルス プログラムを開始しました。このデジタル プラットフォームは、遺伝子教育、検査、報告、カウンセリングへのアクセスを容易にすることで、患者と医療提供者のエクスペリエンスを向上させます。

- 2020年2月 – 遺伝学および腫瘍学の複雑な検査向けに高品質で使いやすい製品を提供する分子診断会社 Asuragen, Inc. は、同社の AmplideX Fragile X Dx およびキャリア スクリーニング キットが米国食品医薬品局 (FDA) の認可を取得したと発表しました。

レポートの範囲

市場レポートは、主要企業、タイプ、アプリケーション、技術、エンドユーザーなどの主要な側面に焦点を当てて、世界のキャリアスクリーニング市場の詳細な分析を提供します。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 6.4% の CAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、テクノロジー、適応症、サンプルタイプ、サービスプロバイダー、および地域別 |

|

タイプ別 |

|

|

テクノロジー別 |

|

|

適応症別 |

|

|

サンプルタイプ別 |

|

|

サービスプロバイダー別 |

|

|

地域別 |

北米 (タイプ別、テクノロジー別、適応症別、サンプルタイプ別、サービスプロバイダー別、および国別)

ヨーロッパ (タイプ別、テクノロジー別、適応症別、サンプルタイプ別、サービスプロバイダー別、および国/サブ地域別)

アジア太平洋 (タイプ別、テクノロジー別、適応症別、サンプルタイプ別、サービスプロバイダー別、および国/サブ地域別)

ラテンアメリカ (タイプ別、テクノロジー別、適応症別、サンプルタイプ別、サービスプロバイダー別、および国/サブ地域別)

中東およびアフリカ (タイプ別、テクノロジー別、適応症別、サンプルタイプ別、サービスプロバイダー別、および国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 17 億米ドルで、2034 年までに 30 億 8000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 6 億 8,000 万米ドルでした。

CAGR 6.4% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

種類別に見ると、拡張キャリア スクリーニング (ECS) セグメントがこの市場の主要なセグメントです。

技術の進歩と意識の高まりは、市場の成長を促進する主な要因の1つです。

Natera, Inc.、Labcorp、Quest Diagnostics Incorporated、Myriad Genetics, Inc. が世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート