クラッシュバリアシステム市場規模、シェアおよび業界分析、タイプ別(固定式およびポータブル)、テクノロジー別(リジッド、セミリジッド、およびフレキシブル)、アプリケーション別(作業ゾーンバリア、路側バリア、中央分離帯、橋梁バリアなど)、および地域予測、2026年から2034年

主要市場インサイト

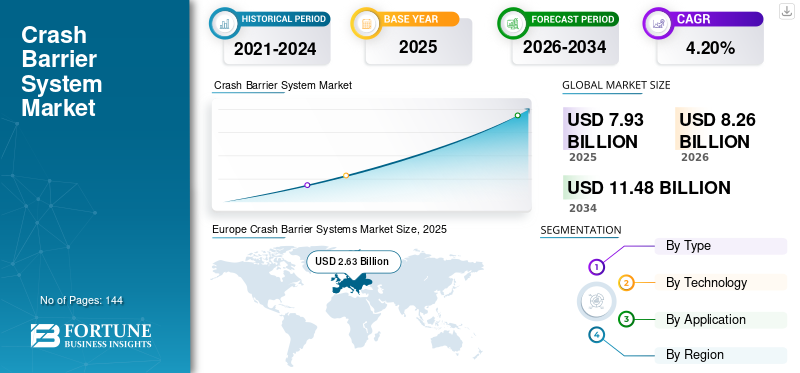

世界のクラッシュバリアシステム市場規模は、2025年に79億3,000万米ドルと推定され、2026年には82億6,000万米ドル、2034年までに114億8,000万米ドルに達すると予測されており、2026年から2034年まで4.20%のCAGRで成長します。欧州は2025年に33.15%の市場シェアでクラッシュバリアシステム市場を独占しました。米国のクラッシュバリアシステム市場規模は、技術の進歩と工法の開発により大幅に成長し、2032年までに推定22億3,000万米ドルに達すると予測されています。

衝突障壁システムは、W 字型の縦方向の鋼棒を重ね合わせ、道路脇、橋や通路の側レール、トンネルに永久的に固定された垂直支持梁と結合して構成されます。バリア システムは、予期せぬ事故に備え、安全、迅速、視認性を高めるために特別に設計されたスチール製です。ガードレール、中央分離帯、橋、作業ゾーンの障壁などのいくつかの用途からのこの製品の需要の増加は、市場の成長に起因しています。これらの衝突障壁は製造が容易で、深刻な損傷から優れた保護を提供するため、車道、橋、自転車レーン、地形、砂漠道路、高速道路への衝突障壁の導入が促進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のクラッシュバリアシステム市場の重要なポイント

- 2025年の市場規模:79億3,000万ドル

- 2026年の市場規模:82億6,000万ドル

- 2034 年の予測市場規模: 114 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.20%

- 欧州はクラッシュバリアシステム市場を独占し、2025年には33.15%のシェアを獲得した。

- 固定セグメントは最大の市場シェアを占め、予測期間中に最も急成長するセグメントになると予測されています。

- 硬質セグメントは主要な市場シェアを保持しており、2034 年まで支配的であり続けると予想されます。

ヨーロッパ

欧州は依然として主要な地域市場であり、大規模な高速道路インフラ開発により、2025年には26億3,000万米ドルに達します。

北米

北米は、交通安全および交通近代化プロジェクトへの投資の増加に支えられ、市場で強い地位を維持しました。

アジア太平洋地域

アジア太平洋地域では、発展途上国全体で建設および道路拡張プロジェクトが増加しているため、大幅な成長が見込まれています。

私たち。

高速道路の安全基準とインフラのアップグレードへの注目の高まりが、先進的なクラッシュバリアシステムの需要を支え続けています。

日本

スマート交通インフラと交通安全強化プロジェクトへの投資の増加が、この国の市場の成長を推進しています。

続きを読む

クラッシュバリアシステムの市場動向

市場を活性化するために成長する経済からの需要の増加

インド、中国、ブラジル、アルゼンチン、中東およびアフリカ諸国を含む成長経済国からの需要の高まりにより、クラッシュバリアシステムの採用は予測期間中に増加すると予測されています。これらの発展途上国は、道路の優れた設計、建設、維持管理と安全監査を通じて、道路インフラの安全性と品質を保証する戦略を採用しています。これらのバリアは、道路および高速道路システムの側面を維持しながら、乗員の安全を確保し、それによって製品の消費につながります。

アジア太平洋交通安全観測所 (APRSO) によると、同機関は 2030 年までに、交通安全を改善することにより、安全で手頃な価格でアクセスしやすい持続可能な交通システムへのアクセスをすべての人に提供する予定です。これには、バリアシステムの設置とともに、交通安全規則と規制の実施が含まれます。

いくつかの発展途上国で高速道路、高架橋、橋、高い堤防、空港、鉄道駅などでの製品の利用が増加しており、市場に成長の機会が生まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラッシュバリアシステム市場の成長要因

建設業界と自動車業界の成長により、クラッシュバリアシステムの需要が急増

クラッシュバリアシステムの市場規模は、自動車業界と建設業界の成長によって牽引されています。この成長は、先進国と発展途上国の消費者の購買力の上昇による自動車販売の増加によるものです。これは、急速な都市化とともに舗装道路や高速道路の建設を急増させ、それによってクラッシュバリアシステム市場の成長を推進しました。さらに、商業部門が駐車スペースや駐車場の建設につながったため、商業化の拡大により製品需要も急増していますが、これらもブラインドターン、視界の悪さ、車両の故障、または無謀な運転による事故が発生しやすいものです。これらの構造物にクラッシュバリアシステムを設置すると、事故率が減少します。

さらに、発展途上国は国家力を強化しています。交通安全交通安全の一貫性を高めるために、法律を制定し、地域の文書や規制を確立する必要があります。これは、適切な衝突防止システムの設置を含む、国および準地域レベルでの関連する国際法的文書の効果的な実施を支援することになる。

抑制要因

市場の成長を妨げる原材料価格の価格変動

市場にとっての主な制約は、原材料の価格変動です。クラッシュバリアシステムの製造に使用される材料は金属であり、ゴム鉄、アルミニウム、ゴムなどの製品。これらの材料は価格の変動が激しいため、一定の価格で入手することが困難です。これにより、原材料の調達コストが高くなり、最終製品の総コストが必然的に増加し、生産者が利益を上げる機会が限られたままになります。また、車両がガードレールや中央分離帯、道路脇の柵に衝突する事故も深刻です。また、硬いバリアは衝撃を吸収する効果が低いため、これらの製品は高い死亡率の事故を引き起こします。この構造の剛性は自動車に重大な損傷を与え、消費者は高額な修理費を支払うことになります。したがって、上記の懸念は市場の成長を妨げ、クラッシュバリアシステムの採用率を制限すると予想されます。

クラッシュバリアシステム市場セグメンテーション分析

タイプ別分析

修理済み交通安全規制強化によりプライムシェアを占めるセグメントへ

タイプに基づいて、市場は固定型とポータブル型に分類されます。

固定セグメントは、2021 年の世界市場で最大のシェアを占め、予測期間中に最も急成長するセグメントでもあると予測されています。固定式衝突障壁は、道路脇や谷での衝突や倒壊から車両を保護する安全障壁として機能します。固定式衝突障壁は主に、道路沿いの高速道路、山間部の道路、丘陵地帯の道路、および水辺の道路に設置されます。昨年のグローバル化の進展により陸上交通システムが進歩し、市場を牽引しました。

ポータブルクラッシュバリアの市場の成長は、さまざまな産業分野における最近の技術進歩に起因すると考えられます。これらは、建設作業中、または主流の道路からの迂回が必要な場合に一時的に使用されるポータブル衝突障壁の開発につながりました。建設活動の増加と新しい道路建設プロジェクトにより、ポータブルバリアシステムの需要が急増しています。

技術分析による

インフラ投資の増加により、硬直セグメントはより速い CAGR で成長する

テクノロジーに基づいて、市場はリジッド、セミリジッド、フレキシブルに分類されます。

硬質セグメントは市場で最大のシェアを占めており、予測期間中も引き続き支配的であると予想されます。硬いバリアは、衝突時の動的たわみが制限されることで説明され、運動エネルギーは衝突する車両内に閉じ込められます。これらのバリアはコンクリート、スチール、またはその両方の組み合わせで作られており、衝撃時の動き、降伏、変形が制限されています。事故率の増加により、頑丈な衝突障壁の需要が高まっています。

鋼製 W ビーム安全バリアは半硬質に分類され、車両が衝突したときに破損するように設計された支柱に取り付けられた鋼製レールでできています。また、ガードレールのクラッシュバリアは、道路の端に近いあらゆる脅威からドライバーを守る半硬質の保護を提供します。都市化の進行により建設業界が推進され、道路の耐久性と車両ドライバーの優れた安全性に対する需要が急増しています。

柔軟なセグメントには、柔軟性があり、車両に衝突されたときに破損するように特別に設計された支柱によって支持されるワイヤー ロープの安全バリアが含まれています。レール自体は非常に丈夫です。ポストは薄っぺらなワイヤーに取り付けられており、衝突時にワイヤーが移動したり、曲がったり、壊れたりすることを可能にし、それによって車両の衝撃を和らげます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

安全性への懸念の高まりにより、道路脇の障壁セグメントが圧倒的なシェアを維持

用途に基づいて、市場は作業ゾーンバリア、道路側バリア、中央分離帯、橋梁バリアなどに分類されます。

2021 年の市場では、路側障壁セグメントが最大のシェアを占めました。路側障壁は、鋼鉄、コンクリート、またはそれらの組み合わせで作られた堅固な障壁です。橋梁や擁壁、建築設備などの高速道路構造物に設置されます。主な機能は、誤った車両が構造物から転落するのを抑制し、衝突の激しさを軽減することです。

中央分離帯は、分割された高速道路で対向車を分離する縦方向の障壁で、自動車が障壁の側面に衝突しないように方向を変えるように設計されています。中央分離帯は、分断された高速道路や高速道路での比較的高い速度による中央分離帯を越える衝突事故の数を大幅に減らします。作業ゾーンの障壁は、車両を封じ込めたり方向転換したりするための、作業者と自動車交通との間の措置です。これらの障壁には、完全な道路閉鎖を含む作業区域の交通事故を回避するための、移動性の高い障壁、一時的な鋼製障壁、および可動コンクリート障壁が含まれる場合があります。これらの障壁により、適切な管理により高速道路プロジェクトを加速し、移動する交通と作業員を物理的に分離することができるため、作業ゾーンの設置面積が最小限に抑えられ、実用的でコスト効率の高い作業ゾーンの安全性が実現します。

橋の障壁セグメントには、橋の上での車両の衝突を防ぐためのかなりの高さの障壁が含まれています。この遮断機は橋の端に沿って設置されており、安全性を高めるために、コンクリートと鋼製の橋の遮断機の下部が固体コンクリートで作られ、その上部に鋼製の管状手すりが固定されています。その他のセグメントには、駐車スペース、空港、埠頭や埠頭での車両、航空機、および車両の侵入を防ぐためのバリアシステムの使用が含まれます。ボートクラッシュから。グローバル化により空港や港の建設が急増し、それによって衝突防止システムの需要が高まっています。ロードサイドバリアセグメントは、2021年に35.5%のシェアを占めると予想されています。

地域分析

ヨーロッパ

Europe Crash Barrier Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパはクラッシュバリアシステム市場で圧倒的なシェアを保持しており、2025 年の市場価値は 26 億 3,000 万米ドルになると推定されています。ヨーロッパの市場の成長は、技術的に先進的な建物の増加傾向によるものです。さらに、建物の構造的安全性を確保するために先進材料の使用を増やすために欧州連合(EU)が講じた措置により、市場はさらに推進されるでしょう。

- 北米は2026年に27億4,000万米ドルで圧倒的なシェアを維持し、2025年にも26億3,000万米ドルで主要なシェアを獲得しました。

アジア太平洋地域

アジア太平洋地域における衝突障壁の需要の高まりは、インドや中国を含む発展途上国で実施されているいくつかの建設プロジェクトに起因しています。これらの国々では人口が膨大なため、ドライバーの高度な安全性とセキュリティを必要とする道路、橋、高速道路の建設が増加しており、その結果、丘陵地帯、砂漠地帯、水路での重大事故を防ぐために衝突障壁の使用が推進されています。

北米

北米市場の成長は、技術の進歩と工法の開発により、世界をリードする建設業界に起因すると考えられます。さらに、市民と政府の間の対立が激化し、路上での集会や抗議活動が増加している。このため、車両がデモ参加者と衝突するのを防ぐための移動式バリアが設置されるようになった。

ラテンアメリカ

ラテンアメリカは、予測期間中に緩やかな成長を遂げるでしょう。協会による投資、奨励金、各国政府が策定した政策が、これらの国の建設産業と自動車産業を支援しています。都市化の進展に支えられた自家用車と公共駐車場への需要の高まりが、予測期間中にこれらの国の市場を牽引すると予想されます。

中東とアフリカ

中東とアフリカでは、急速な都市化による建設業界の成長が市場の成長に寄与していると考えられます。また、外国企業が多額の投資を行っており、商業部門の成長をもたらし、その結果、成長する都市を結ぶための舗装道路に対する高い需要につながっています。南アフリカの急速な経済成長に支えられ、成長を続ける建設業界は、製品消費を急増させています。

業界の主要プレーヤー

競争を激化させるプレーヤーによる買収プロジェクトと新製品開発

Tata Steel、Lindsay Corporation、Transpo Industries Inc.、Hill and Smith、RoadSafe Traffic Systems, Inc.などが市場の主要企業です。紹介されている主要企業は、競争力を獲得するために買収、製品革新、コラボレーション戦略を採用しています。たとえば、Hill and Smith は、一時的な作業ゾーンの保護、恒久的な交通安全柵、テクノロジーを活用した道路メッセージ標識の設計、製造、配布を行っています。同社はニッチ市場で拡大しており、これは重要なアプリケーション、できれば規制などの参入障壁が高い市場で顧客に大きな価値を提供するのに役立ちます。

トップクラッシュバリアシステム企業のリスト:

- Tata Steel (India)

- Lindsay Corporation. (U.S.)

- Transpo Industries Inc. (U.S.)

- Hill and Smith (UK)

- RoadSafe Traffic Systems, Inc. (U.S.)

- Trinity Highway Products, LLC. (U.S.)

- Valmont Industries (U.S.)

- Pinax Steel Industries (India)

- Volkmann & Rossbach GmbH & Co. KG (Germany)

主要な業界の発展:

- 2021 年 6 月:Trinity Highway Products, LLC は、北米で MASH テスト済みの HighwayGuard Barrier を製造、販売、レンタルする契約を Highway Care Ltd. と締結しました。この提携により、トリニティ・ハイウェイは、HighwayGuard の革新的な道路ソリューションをメキシコ、米国、カナダに提供するという取り組みを拡大しました。

- 2019年8月:Lindsay Corporation は、新しい非方向転換性の水充填クラッシュ クッション システムである ABSORB-M を発売しました。この製品は、アンカーなしおよびアンカーありのバリアに適しています。今回の発売により、同社は製品ラインを拡大することになる。

レポートの範囲

市場調査レポートは、詳細な市場分析をカバーし、競争環境、タイプ、テクノロジー、アプリケーションなどの重要な側面に焦点を当てています。また、市場レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ、テクノロジー、アプリケーション、地理別 |

タイプ別 |

|

テクノロジー別 |

|

用途別 |

|

地理別 |

|

よくある質問

Fortune Business Insights によると、世界のクラッシュ バリア システム市場は 2025 年に 79 億 3,000 万米ドルと評価され、2034 年までに 114 億 8,000 万米ドルに達し、CAGR 4.2% で成長すると予測されています。

CAGR 4.2% で成長する市場は、予測期間 (2026 ~ 2034 年) に安定した成長を示すでしょう。

市場には、ガードレールやコンクリート壁などの固定バリアと、コーンやバレルなどの可搬式バリアが含まれます。固定バリアは長期的な効果によりリードします。

道路脇のバリアは主な用途であり、車両の衝突を防止し、交通の安全性を高めるために高速道路、橋、中央分離帯で広く使用されています。

収益の面ではヨーロッパがリードしていますが、中国やインドなどの国の急速な道路インフラ整備により、アジア太平洋地域が最も急速に成長している地域です。アジア太平洋地域はクラッシュバリアシステム市場を支配し、2025年には32.84%の市場シェアを獲得しました。

Tata Steel、Lindsay Corporation、Transpo Industries Inc.、Hill and Smith、RoadSafe Traffic Systems, Inc. は、世界市場の主要企業の一部です。

トレンドには、電気自動車やスマートシティ向けに調整されたスマートクラッシュバリア、リサイクル可能な素材、バリアシステムの採用が含まれます。

成長は、政府の交通安全規制、都市化の進行、交通インフラへの投資の増加によって推進されています。

課題としては、鋼材価格の変動、設置コストの高さ、新たな交通管理技術との競争などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 144

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート