団体健康保険市場の規模、シェア、業界分析、タイプ別(健康維持機構(HMO)、優先提供機関(PPO)、独占提供機関(EPO)、その他)、商品別(拠出型プランと非拠出型プラン)、支払者別(民間および公的)、モード別(オフラインおよびオンライン)、流通チャネル別(直接販売、代理店、ブローカー、銀行、その他)、および地域予測、2026~2034年

主要市場インサイト

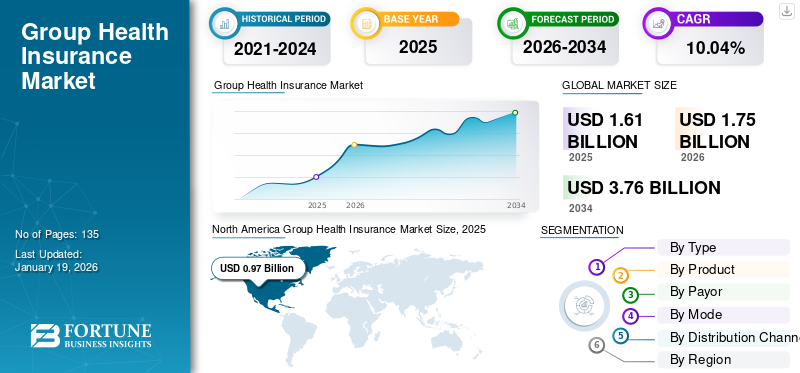

世界の団体健康保険市場規模は、2025年には16億1,000万米ドルと推定されました。市場規模は2026年の17億5,000万米ドルから2034年には37億6,000万米ドルに拡大し、予測期間中に年平均成長率(CAGR)10.04%で成長すると予測されています。北米は2025年に66.89%の市場シェアを獲得し、団体健康保険市場を牽引しました。

グループの健康保険とは、組織または雇用主が従業員に提供する健康保険プランを指し、単一の保険契約の下で複数の従業員をカバーしています。市場は主に、がん、泌尿器症、心血管症などを含む慢性障害の有病率の増加によって推進されており、患者集団間の相談と治療の数が増加します。これは、医療費の増加に加えて、従業員に保険プランを提供するために雇用主の焦点を増やしていることとともに、全国の保険請求の増加をサポートする追加の要因です。

- 世界保健機関(WHO)が発表した統計によると、2022年には世界中で推定2,000万件の新しい癌症例がありました。

さらに、UnitedHealth Group、Elevance Healthなどを含む著名なプレーヤーの数の増加は、市場シェアを増やすために新しい保険商品を導入することに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の団体医療保険市場インサイト

日本では、働き方改革の進展や企業の福利厚生強化への関心が高まる中、団体医療保険の価値が一段と注目されています。多様化する従業員ニーズに応えるため、企業は柔軟な補償設計、予防医療支援、デジタルヘルスとの連携など、より高度な健康サポート体制の構築を進めています。グローバル市場におけるヘルスケアソリューションの進化が加速する中、日本企業にとっては、最新の保険モデルや健康管理サービスを取り入れ、従業員満足度の向上や組織の持続的成長を実現する好機が広がっています。

市場のダイナミクス

マーケットドライバー

市場の拡大を後押しするための慢性障害の有病率の増加

心血管疾患、がん、婦人科の状態など、医療費の増加を含む慢性疾患の増加の増加は、世界的に限られた保険料を伴う革新的な保険契約の需要の増加をもたらしています。保険の必要性の高まりと、より低いプレミアム、包括的な補償などの新しいグループ保険契約の利点についての認識は、これらのグループ保険商品を市場で立ち上げることに焦点を当てています。さらに、雇用主の間でのメンバー保持に焦点を合わせ、健康で陽気な職場との関係は、企業がさまざまな戦略的イニシアチブやプログラムを立ち上げるための別の要因です。健康保険とりわけカバレッジ。

- 2023年1月、Tyson Foods、Inc。は、従業員に追加費用なしで追加のメンタルヘルスサポートやその他のウェルネスおよびヘルスプランを提供するために約2,000万米ドルを投資しました。

したがって、グループの健康保険プランの促進に向けた政府組織の焦点が高まっている上記の要因は、グローバルグループの健康保険市場の成長を支援する可能性があります。

市場の抑制

市場の成長を制限するための発展途上国の認識は限られています

ブラジル、インド、中国などの新興国での疾病負担の増加により、企業間の戦略的イニシアチブが革新的な保険契約を提供するための戦略的イニシアチブの必要性が高まっています。ただし、低中所得国と中所得国でのこれらのプログラムの採用は、従業員と雇用主のためのこれらのプログラムの重要性と利点に関する認識が不足しているため、制限されています。

さらに、これらのグループ保険の保険料の高い料金は、発展途上国の限られた金融リテラシーとともに、これらの国の人口の間のこれらの保険商品とソリューションの普及率の低下に起因する追加の要因です。

- たとえば、国立バイオテクノロジー情報センター(NCBI)が発行した2023年のデータによると、インドでは健康保険の対象となる人はわずか25%です。

市場機会

新興国での可処分所得の増加とヘルスケア支出の増加は、市場の成長のための有利な機会を生み出します

人口の増加は、経済状況の急増と新興国の状態のために可処分所得の増加と相まって、健康保険商品の浸透の機会を生み出す好ましい要因です。

可処分所得の増加は、年間収入が高い裕福な人口を増やすことがさらに期待されています。この裕福な人口の増加は、これらの保険商品と一般人口の保険に関する財務リテラシーと意識が高くなるでしょう。

- 中国国務評議会が発行した2023年の統計によると、中国の一人当たりの可処分所得は2023年に5,543.2米ドル前後であり、前年と比較して約6.3%の成長を目撃しました。

したがって、人口の間の可処分所得の増加と、健康保険契約の福利厚生、補償、およびその他の条件に関する認識の高まりは、予測期間にわたって保険会社に有利な機会をもたらすと予想されます。

市場の課題

市場の成長を妨げるデータプライバシーとサイバー攻撃に関する懸念の高まり

の統合人工知能また、保険業界の機械学習には、顧客サービスの強化など、さまざまな利点があります。ただし、テクノロジーの統合は、データリークや個人情報の誤用など、いくつかの欠点を提示し、さらに被保険者のプライバシーを維持する際の課題をもたらします。

機密の患者データの漏れは、サイバーフラードのリスクを高め、さらに保険会社の財政的および評判の損害につながります。したがって、ビッグデータテクノロジーの使用の増加は、敏感な患者情報を保護する際の障害を生み出します。これは、一般人口の間でこれらの保険契約の採用を妨げると予想されます。さらに、特に防止防止詐欺に関する規制の欠如は、データプライバシーのサイバー攻撃を増やすための重要な理由です。

- たとえば、米国退職者協会(AARP)が発行した2018年のデータによると、保険詐欺は毎年アメリカの消費者から少なくとも308.6億米ドルを盗みます。

その他の顕著な課題

- 製品の採用を妨げるための規制のボラティリティの向上:ACA補助金、メディケイド登録、雇用主の義務への継続的な変更は、不確実性を高め、さらに世界的に製品の需要を妨げる可能性があります。

- 採用率を制限するためのデータとプライバシーのコンプライアンス:デジタルヘルス操作は、一般的なデータ保護規制(GDPR)およびその他の国固有のフレームワークに基づいて、国境を越えて規制リスクに直面しており、製品の採用を制限する可能性があります。

- 製品の採用を妨げるために限られた投資収益率: 強力な競争とコンプライアンスコストのエスカレートにより、保険会社間のマージンが圧縮され、市場の成長がさらに制限されています。

グループ健康保険市場の動向

デジタル保険インフラストラクチャの技術の進歩は、市場の新たな傾向です

市場の著名なプレーヤーによって、保険業界のデジタルツールに対する変化する好みがありました。製品と販売チャネルの革新の必要性の高まりにより、デジタル機能を採用し、効率、浸透、市場の成長を向上させるためのさまざまなデジタルツールとソリューションを実装する主要なプレーヤーの焦点が増えています。

デジタルツールの統合は、パーソナライズ、請求の処理の高速化、顧客サービスの改善、透明性の向上、利便性など、いくつかの利点を提供します。さらに、デジタルプラットフォームは、ユーザーフレンドリーなインターフェイスと請求処理の改善を提供するのに役立ち、被保険者の利便性とニーズに応じて情報やヘルスケアサービスに簡単にアクセスできるようになります。保険会社はまた、戦略的なイニシアチブに焦点を当てており、業界のデジタルインフラストラクチャに技術的な進歩を革新および実施する計画を立てています。

- たとえば、Featheryが発行した2025年のデータによると、保険会社の約67%が彼らを促進していますデジタル変換業界のテクノロジーによって強化された合理化されたプロセスを統合する努力。

その他の顕著な傾向

- 雇用主の間のこれらのポリシーにおける自己資金への好みを変える:費用対効果、透明性の向上、制御などの利益の増加により、雇用主の好みが自己資金によるグループの健康保険への好みが変わりました。

- 保険プランでの精神障害の補償の増加:メンタルヘルスの状態にカバレッジを提供することに焦点が合っています 雇用主の間では、市場での製品採用を増やすことが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプごとに

予防ケアの増加に重点が置かれている健康保守組織(HMO)セグメントの成長

タイプに基づいて、市場はヘルスメンテナンス組織(HMO)、優先プロバイダー組織(PPO)、排他的プロバイダー組織(EPO)などに分かれています。

健康保守組織(HMO)セグメントは2024年に市場を支配しました。その利点には、費用対効果、予防ケアの重点、保険料の削減などが含まれます。さらに、主要なプレーヤーは、これらのHMOプランのブランドプレゼンスを増やすために、他のプレーヤーの間で買収と合併に焦点を合わせています。

一方、独占プロバイダー組織(EPO)セグメントは、予測期間中にかなりのCAGRとともに成長すると予想されます。この成長は、さまざまな健康保険プランの需要の増加によるものであり、さらに市場に新しいポリシーを導入するために著名なプレーヤーの焦点が増えています。

- たとえば、2025年4月、Parkview Healthは、雇用主が製品ポートフォリオを強化するために可能な限り低いヘルスケアコストを提供するように設計された、新しい雇用主の健康プランであるSignature Care EPO Plusを立ち上げました。

製品によって

非支配計画に対する請求の上昇は、セグメントの成長を推進しました

製品に基づいて、市場は貢献プランと非貢献計画にセグメント化されています。

非支配計画セグメントは、2024年に市場を支配しました。追加費用なしで健康保険の補償範囲など、非委会プランの利点が増え、他の人々は従業員を引き付け、企業の維持を支持し、市場でのこれらの計画の採用率の上昇になります。

- たとえば、2024年3月に、インド政府はユニバーサルヘルス保険を開始し、既存のスキームに覆われていない約4億人の市民をカバーし、特にインドの農村地域で人々に保険の補償を提供しました。

一方、貢献セグメントは、研究期間中にかなり成長すると予想されます。この成長は、健康保険の利点についての認識が高まっているため、被保険者の保険プランのさらなる追加の需要が急増し、それによって市場のセグメント的な成長をサポートしています。

支払者によって

民間保険会社間のポリシーの導入の増加は、セグメントの成長を促進しました

支払者に基づいて、市場は私的および公共に分割されます。

プライベートセグメントは、2024年に市場を支配しました。これは、補償の改善、質の高い医療へのアクセス、高額の保険など、民間の健康保険の利点の増加により、市場を支配していました。新しい民間政策の導入に保険会社の焦点が拡大することは、市場におけるこれらの政策の採用率の増加に貢献する可能性が高い。

- たとえば、Money Pty Ltd.が発行した2025年のデータによると、オーストラリアでは約1500万人が異なる民間健康保険でカバーされていると報告されています。

一方、公共部門は、研究期間中にかなりの成長率で成長すると予想されます。この成長は、主に、一般人口の間で公衆衛生保険の利点についての認識を高めるための政府組織間のイニシアチブの増加によるものです。

モード別

企業間のオフラインチャネルの強化に焦点を当ててセグメント拡張を促進する

モードに基づいて、市場はオフラインおよびオンラインにセグメント化されます。

オフラインセグメントは2024年に市場を支配しました。対面の相互作用、カスタマイズされた計画、詳細な説明など、オフラインモードを介した保険の購入の利点が増加しているため、オフラインモードを通じて保険契約の採用率が高まっています。これは、オフラインチャネルを強化するための戦略的イニシアチブに対する主要なプレーヤーの焦点の増加とともに、市場のセグメント的な成長をサポートすることがさらに期待されています。

一方、オンラインセグメントは、予測期間中にかなりのCAGRで成長すると予想されます。この成長は、時間がかからない、とりわけ必要な制限された書類など、保険の購入のためのオンライン方法の明確な利点によるものです。

- たとえば、YouGov PLCが発行した2024年のデータによると、オーストラリアのオンラインモードを通じて約64%の人々が健康保険プランを好むことが報告されています。

流通チャネルによる

セグメントの成長を促進するエージェントの数が増えています

流通チャネルにより、市場は直接販売、エージェント、ブローカー、銀行などに分かれています。

エージェントセグメントは2024年に市場を支配しました。保険業界でのエージェントの増加と相まって、ヘルスケアコストの増加は、これらのエージェントを通じてグループの健康保険の保険請求の数が増加し、さらに市場でのセグメントの成長をサポートすることが予想されています。

- AgentMethodsが発行した2024年の統計によると、米国には902,500人の健康保険および生命保険があると報告されています。

さらに、銀行セグメントは、調査期間中にかなりのCAGRとともに成長することも期待されています。この成長は、費用対効果の高いグループ保険契約に対する需要の増加によるものであり、その結果、顧客に新しい保険商品を提供するためのバンクサランスモデル間のイニシアチブが増加し、それによってセグメントの世界的な成長に貢献します。

グループ健康保険市場地域の見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されます。

北米

North America Group Health Insurance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2024年に89億米ドルの収益を生み出しました。ヘルスケア支出の増加、規制構造の改善、従業員補助金の利用可能性、適切な払い戻しポリシー、および他のプレーヤーの間での合併とコラボレーションに焦点を当てた著名なプレーヤーの増加は、市場の成長に貢献するいくつかの要因です。

- メディケア&メディケイドサービスセンター(CMS)が発行した2023年のデータによると、米国では1人あたりのヘルスケア支出が14,570米ドルであると報告されています。

私たち。

心臓病障害、がん、婦人科障害などを含む慢性疾患の増加、およびパーソナライズされた保険プランを提供するためのデジタルツールの採用は、これらの医療保険商品の需要の高まりに貢献する主要な要因の一部です。これは、新しい政策の導入に焦点を当てた著名なプレーヤーの増加と相まって、さらに国の市場の成長を支援することが期待されています。

ヨーロッパ

ヨーロッパは、予測期間中にかなりのCAGRで成長すると予想されています。この成長は、老人人口の増加、デジタル変革への焦点の急増、および市場でのグループの健康保険の請求の増加をサポートしている新しいグループ保険の認識によるものです。これは、グループ保険契約の採用を促進するための政府組織の間で増大するイニシアチブと相まって、さらに市場の成長を支援することが期待されています。

- たとえば、米国退職者協会が発行した2025年の統計によると、人口の約25%がドイツで65歳以上であると報告されています。

アジア太平洋

アジア太平洋地域は、予測期間中に最高の成長率とともに上昇する予定です。慢性疾患の有病率の増加、人口の高齢化、グループの健康保険商品に関する認識の高まり、および医療アクセスの改善に焦点を当てる政府の焦点は、市場の成長を促進するために予想される重要な要因です。さらに、特に中国とインドでのカスタマイズされた保険商品の需要の増加により、革新的な保険ポリシーを導入するためのデジタルツールの採用に焦点を当てた主要なプレーヤーが生まれ、さらに市場の成長に貢献する可能性があります。

- たとえば、TATA AIG General Insurance Company Limitedが発行した2023年のデータによると、保険消費者の88%がインドの保険契約においてパーソナライズを好むことが報告されています。

ラテンアメリカ

ラテンアメリカは、予測期間中にかなりのCAGRで成長すると予想されています。ヘルスケアインフラストラクチャ、ヘルスケアコスト、ヘルスケア施設の数、慢性疾患の早期診断の利点についての認識、政府が医療アクセスの増加に焦点を当てること、その他の開発の増加の増加、その他は、地域の市場の成長に貢献する重要な要因です。

- たとえば、国際貿易局(ITA)が発行した2023年のデータによると、ブラジルには約7,191の病院があります。

中東とアフリカ

中東とアフリカ地域は、研究期間中にかなりの成長を目撃すると予想されています。ヘルスケア施設の増加、主要なプレーヤー間の新しい保険商品の導入の増加、ヘルスケア施設へのアクセスの改善など、市場におけるグループの健康保険の採用率をサポートする要因の一部です。

- たとえば、GetSavvi Health(Pty)Ltd。が発行した2025年の統計によると、約950万人が南アフリカで民間医療を受けています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーによる新しい保険の継続的な打ち上げは、彼らの支配的なポジションをもたらしました

グローバル市場は断片化されており、UnitedHealth Group、Elevance Health、AXAなどのプレーヤーが重要な市場シェアを占めています。

UnitedHealth Groupは、業界で事業を展開している支配的な企業の1つです。支配は、主に、新しい保険商品の導入に関する会社の焦点の拡大や、市場での地理的存在感を高めるための地理的ネットワークの拡大に重点を置くなどの特定の要因に起因しています。

一方、ブランドの存在感を高めるために他のプレーヤーとの買収と合併に焦点を当てているため、エレベントの健康が増加しており、グループの健康保険市場シェアをさらに増やすことが期待されています。

- 2024年4月、クレイトン、デュビリエ&ライス(CD&R)と協力して、プライマリケア提供のイノベーションを加速し、ヘルスケアの経験を高め、一般人口の健康結果を改善しました。

キーのリスト グループの健康保険会社が紹介しました

- UnitedHealth Group(私たち。)

- axa(フランス)

- エクレオヘルス(米国)

- Bupa Global(英国)

- CVSヘルス(私たち。)

- シグナヘルスケア(私たち。)

- AIA Group Ltd.(香港)

- アリアンツ(ドイツ)

- China Pacific Insurance(Group)Co.、Ltd。(中国)

主要な業界の開発

- 2024年12月:Almaraiは、社会保険の一般機関(GOSI)と提携して健康保険拡張サービスを開始し、従業員に手頃な価格の退職後の健康保険を提供しました。これにより、会社は世界的にその存在を強化するのに役立ちました。

- 2024年9月:エレベンスヘルスは、フロリダ、メリーランド、テキサスを含む3つの米国の州で手頃な価格のケア法計画を拡大し、米国での地理的存在を広げました。

- 2024年1月:Bupa Globalは、市場での地理的存在を拡大することを目的とした、インドの健康保険事業であるNiva Bupaの過半数の株主になりました。

- 2021年11月:AXAは、がんの補償を含む新しい保険プラン「Healthy You」を開始しました。これには、重大な病気の場合の2回目の医学的意見、詳細な医学分析、その他の従業員のための他の人が含まれていました。これにより、会社は市場での存在を強化することができました。

- 2020年7月:インドの新興企業であるPlumは、インドの110万件を超える企業に従業員の健康保険を提供するために、80万米ドルのシード資金を調達しました。これにより、会社はブランドの存在感を高めることができました。

報告報告

グローバルレポートは、レポートに含まれるすべての市場セグメントによる市場規模と予測を提供します。これには、予測期間に市場を推進すると予想されるグループの健康保険市場の動向のダイナミクスに関する詳細が含まれています。主要国の保険の普及、主要な業界の開発、新製品の発売、主要国/地域の規制シナリオの概要に関する洞察を提供します。このレポートは、市場シェアと主要なプレーヤーのプロファイルに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2025~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.04% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

製品別

|

|

|

支払人による

|

|

|

モード別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場価値は2025年に16億1,000万米ドルに達し、2034年までに37億6,000万米ドルに達すると予測されています。

2025年、北米の市場価値は9億7,000万米ドルに達しました。

市場は、2026 ~ 2034 年の予測期間中に 10.04% の CAGR を示すことが予想されます。

ヘルスメンテナンス組織(HMO)セグメントは、タイプごとに市場をリードしました。

市場を推進する主な要因は、慢性疾患の普及、医療コストの増加、医療インフラストラクチャの開発の増加、および保険商品の導入の増加です。

UnitedHealth Group、Elevance Health、およびAXAは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

グループ保険契約の利点、新規保険商品の立ち上げ、新興国のこれらの製品の需要の急増に対する認識の高まりは、製品の採用を促進することが期待される重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。