中国保険市場規模、シェア及び業界分析:種類別(生命保険と損害保険[財産保険、医療保険、自動車保険、その他])、販売形態別(オフラインとオンライン)、流通チャネル別(代理店、銀行、ダイレクトマーケティングチャネル、ブローカー、その他)、国別予測(2025-2032年)

中国の保険市場規模

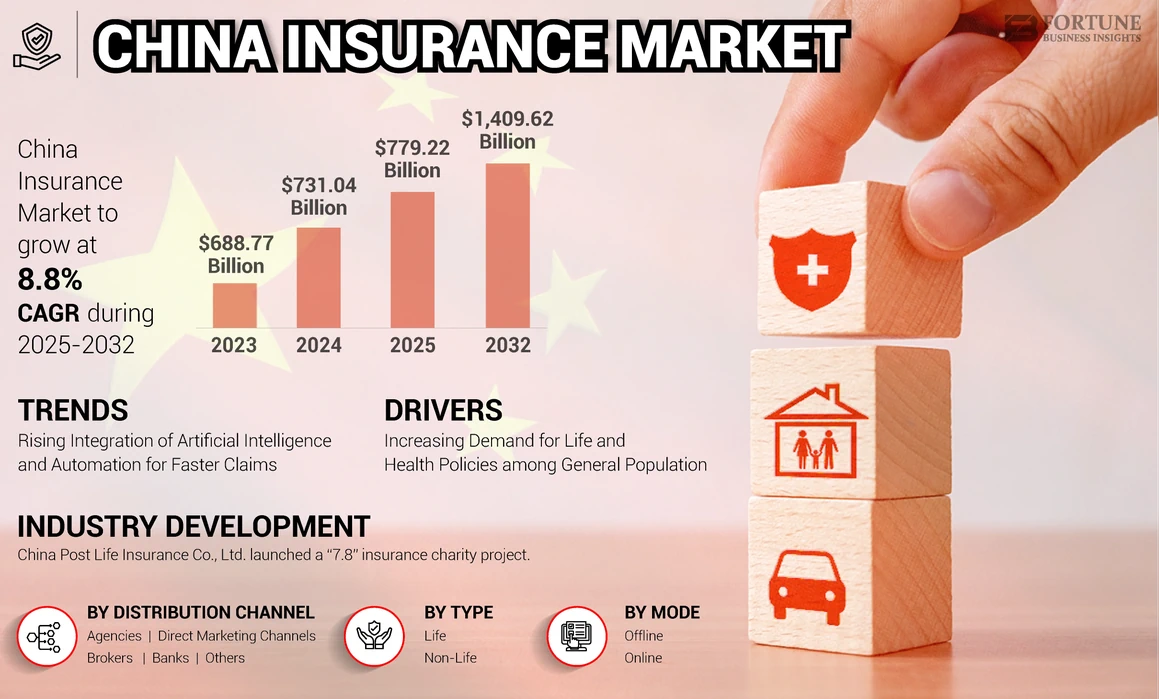

中国の保険市場規模は2024年に7,310億4,000万米ドルと評価された。市場は2025年の7,792億2,000万米ドルから2032年までに1兆4,096億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.8%を示すと予測されている。

保険は、損失発生時に被保険者を支える重要な金融商品の一つであり、生命保険、自動車保険、損害保険、医療保険など様々な種類が存在する。高齢人口の増加、所得の成長、金融リテラシーの向上、およびこれらの保険の利点に関する認識の高まりは、患者層における保険需要拡大を支える要因の一部である。さらに、主要プロバイダーが患者の個別ニーズに対応する革新的商品の展開に注力していることも、これらの保険の採用拡大につながっている。

- 人口ピラミッドが発表した2023年統計によると、中国の65歳以上人口は2023年に約2億340万人で、前年比4%増加した。この人口は総人口の14.3%を占めた。

COVID-19パンデミックの突発的な発生により、2020年の市場成長率は2019年と比較して鈍化した。治療や各種療法に対する医療サービスの圧倒的な需要は、パンデミック下で個人の経済的負担を増大させた。これらの要因により、特に非生命保険商品を中心に、保険商品への需要がわずかに減少した。

中国保険市場の動向

迅速な保険金請求に向けた人工知能と自動化の統合が進展

デジタル手法への選好の高まりは、保険業界をオンラインモードへと継続的に変革している。業界では、機械学習を含む人工知能ツール(機械学習を含む)の統合が進み、保険会社が提供する保険金請求管理やリスク評価などのサービス全体の質が向上しています。国内で急速に成長するデジタル経済も、市場におけるデジタルツールの採用拡大に寄与する要因です。

AIツールの統合により、プロバイダーは市場動向、顧客嗜好、ブランディングガイドラインを分析し、潜在顧客層に向けたカスタマイズされた製品・サービスを提供できるようになります。中国銀行保険監督管理委員会(CBIRC)をはじめとする規制当局が、データプライバシーの確保とデータ侵害防止のためのガイドライン・対策の策定・導入に注力していることも、市場のこの傾向をさらに強調する重要な要素です。

- 2023年7月、中国サイバーセキュリティ管理局(CAC)は中国本土において「生成AIサービス管理暫定措置」を公布した。

したがって、中国の消費者における革新的なプランや製品への需要の高まりは、プロバイダーがAIツールやサービスを統合し、顧客サービスと体験全体をさらに強化することに注力する傾向を強めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国保険市場の成長要因

一般人口における生命保険・医療保険の需要拡大が市場成長を牽引

医療費負担の増加に伴い、特に中国の若年層を中心に、健康・生命保険の重要性に対する認識が高まっていることが、国内におけるこれらの商品需要拡大の主要因の一つである。

中国における経済成長と可処分所得の増加、ならびに保険プランや商品に関する金融リテラシーの向上は、予測期間中の中国保険市場成長を牽引すると見込まれる重要な要素である。

- 国際通貨基金(IMF)が2024年に発表した記事によると、中国の経済活動は2023年に回復し、GDPは約5%増加した。

したがって、需要の拡大と市場プレイヤーが採用するマーケティング戦略の変革的変化が相まって、予測期間中の市場成長を牽引すると見込まれる。

抑制要因

データプライバシーとサイバー攻撃への懸念の高まりが、これらの保険契約の導入を阻害する要因となる

業界におけるデジタル化とAIツールの統合が進む傾向は、保険会社全体のサービス向上に寄与している。しかし、ビッグデータ技術の重大な制限の一つは、この技術に関連するサイバー脅威であり、これは被保険者の機密データへの不正アクセスを招くことが多い。

生体認証情報、医療情報、健康関連情報など個人情報の漏洩は、人間の尊厳を侵害する結果を招きます。サイバー脅威は企業の評判を損なうことが多く、保険会社間のビジネスにさらなる悪影響を及ぼします。

したがって、ビッグデータ技術の普及とサイバー攻撃の増加は、被保険者によるこれらの保険契約の採用を妨げる可能性が高く、市場の成長を制限することになります。さらに、サイバー脅威対策のための統一機関の設立への関心が限定的であること、および被保険者をサイバー攻撃やセキュリティ脅威から保護する法令の適用が不十分なことも、被保険者によるこれらの保険契約の採用を制限し、ひいては市場の成長を阻害する可能性が高い。

中国保険市場のセグメント分析

タイプ別分析

生命保険契約導入への意識高まりが生命保険セグメントの優位性を牽引

種類別では、市場は生命保険と損害保険に区分される。損害保険セグメントはさらに、財産保険、医療保険、自動車保険、その他に細分化される。

2024年には、金融リテラシーの向上、生命保険の重要性と利点に関する認識の高まり、所得増加などが要因となり、生命保険セグメントが市場を支配した。これにより、人口全体におけるこれらの保険への需要が増加した。これに加え、人工知能や機械学習の統合、およびこれらの保険に関する規制環境の改善により、人口における生命保険契約の採用が促進され、セグメントの成長を支えると見込まれる。

- 例えば、エルゼビアが2021年に発表した記事によれば、中国の生命保険保険料収入は世界全体の5%以上を占めると報告されている。

一方、損害保険セグメントも予測期間中に大幅な成長が見込まれる。人口における自動車所有台数の増加が、自動車保険、財産保険などの一般保険商品への需要拡大につながっている。これに加え、世帯収入の増加や都市部の急速な経済拡大などが、非生命保険商品・プランの普及拡大に寄与する要因となっている。さらに、高齢化が進む人口層における健康保険への意識向上なども、市場における同セグメントの成長を支える追加要因として挙げられる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別分析

オフラインチャネル経由の販売契約数増加がオフラインセグメントの優位性を牽引

販売チャネルに基づき、市場はオフラインとオンラインに区分される。

2024年には、保険商品に関する個別対応のアドバイスや保険金額の効率的な選択など、複数の要因によりオフラインセグメントが市場を支配しました。これにより、人口層におけるオフライン販売経路を通じた保険商品への需要が高まっています。これに加え、人口層向けにカスタマイズされた保険商品を提供する事業者が増加していることも、市場における当該セグメントの成長を支えると見込まれます。

予測期間中、デジタルトランスフォーメーションの進展に伴い、オンラインモードで革新的な保険商品を提供する事業者が増加しているため、オンラインセグメントも相当な市場シェアを獲得しながら成長すると予想される。さらに、利便性の向上、時間効率の良さ、保険商品の比較容易性、多様な支払い方法の選択肢などが、オンライン経由での保険商品普及拡大に寄与する要因となっている。

- 例えば、中国保険業協会(IAC)が発表した2021年統計によれば、オンライン方式での保険契約がより一般的になりつつあり、2021年のオンライン方式保険料は前年比約13.6%増加したと報告されている。

流通チャネル別分析

国内代理店数の増加が代理店セグメントの優位性を牽引

流通チャネルに基づき、市場は代理店、銀行、ダイレクトマーケティングチャネル、ブローカー、その他に区分される。

2024年には代理店セグメントが最大の市場シェアを占めました。これは、革新的な保険商品を提供する代理店が増加し、その結果、一般消費者層における代理店経由の保険商品への需要が高まったためです。これに加え、これらの代理店における生命保険および損害保険のプラン数が増加していることも相まって、予測期間中に中国における同セグメントの成長を促進する見込みです。

- 例えば、全米経済研究所(NBER)が発表した2023年報告書によると、中国には約1,764の専門保険代理店が存在すると報告されている。したがって、代理店の増加は保険会社間でのこれらの保険商品の浸透をさらに促進し、セグメントの成長を支える可能性が高い。

銀行セグメントも予測期間中に著しい成長が見込まれる。この成長は、銀行が商品ポートフォリオに革新的なプランを組み込むことに注力する傾向が強まっていることに起因する。その結果、一般市民の間で様々な保険商品への需要が高まり、市場における当該セグメントの成長に寄与している。

さらに、ダイレクトマーケティングチャネル、ブローカー、その他セグメントは、予測期間中に最も高いCAGRで成長すると予想される。この成長は、人口におけるデジタルトランスフォーメーションへの関心の高まりによるもので、これらのチャネルからの保険商品への需要増加につながっています。

主要業界プレイヤー

主要プレイヤーの製品ポートフォリオ強化への強力な注力が市場成長を促進

市場は細分化されており、幅広い製品ポートフォリオを有する有力企業が参入している。中国生命保険株式会社と中国平安保険(集団)公司は、中国保険市場で大きなシェアを占める主要プレイヤーである。革新的な製品投入への注力と、ブランド認知度強化のための受賞歴が、これらの企業の市場シェア拡大を支える重要な要因となっている。

中国太平洋保険(グループ)有限公司や新中国生命保険有限公司も市場で活動する主要企業である。生命保険商品の浸透率向上に向けた戦略的取り組みへの注力など、様々な要因が同社の市場成長を支えると見込まれる。その他の主要プレイヤーには、AIAグループや泰康保険集団などが含まれる。新商品の投入増加、他社との提携などが、これらの企業が市場で成長する要因となっている。

中国主要保険会社一覧:

- 中国平安保険(集団)公司(中国)

- 中国人寿保険公司(中国)

- 中国太平洋保険(集団)有限公司(中国)

- 新中国生命保険株式会社(中国)

- 中国人民保険株式会社(PICC)(中国)

- AIAグループ(香港)

- 泰康保険集団(中国)

- 中国郵政人寿保険株式会社 (中国)

- 中人寿保険株式会社(中国)

業界の主な動向:

- 2024年3月 - 中国人民保険株式会社は、中国における保険事業の強化を目的として、インスパー・グループ株式会社と提携しました。

- 2024年1月 - 中国郵政人寿保険株式会社は、健康増進と高齢者ケアの向上を目的として、総合健康・総合健康ケア - 中国郵政健康ステーション第1号と提携した。

- 2023年10月 - 中国郵政人寿保険株式会社は、中国の事業基盤強化を目的として、村の学生支援を目的とした「7.8」保険慈善プロジェクトを開始した。

- 2023年3月 - 中国郵政生命保険株式会社は、健康保険の商品・サービス向上を目的として「健康保険+サービス」を開始しました。

- 2023年2月 - 中国平安保険(集団)公司は、海洋生態系保護のための初の海洋炭素吸収源指数保険商品を発売し、持続可能な商品の創出を目指した。

レポート内容

本調査レポートは詳細な市場分析を提供します。市場規模と予測、タイプ・モード・流通チャネルに基づくセグメンテーション、競争環境といった主要な側面に焦点を当てています。また、規制状況の概要、保険普及率に関する洞察、主要企業の分析も提供します。さらに、最新の市場動向、統計、主要な業界動向に関する洞察も提供しています。上記の要因に加え、本レポートでは、近年の市場成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは8.8% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

販売方法別

|

|

|

販売チャネル別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2024年の市場規模は7,310億4,000万米ドルと評価された。

市場は、2025年から2032年の予測期間中に8.8%の安定したCAGRを示します。

ライフセグメントは、2024年に市場で主要な地位を築きました。

市場の主要な推進要因には、これらのポリシーの利点、金融リテラシーの拡大、イメージングテクノロジーの需要の増加、高度な製品の立ち上げに関する認識の高まりが含まれます。

China Life Insurance Co.、Ltd。、China Pacific Insurance(Group)Co.、Ltd。、およびPing An Insurance(Group)Company of China、Ltd。は、市場の大手プレーヤーです。

一般集団間で高度な製品を発射するためのテクノロジーの統合により、製品の浸透が促進されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 93

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。