コア材料市場規模・シェア・業界分析:タイプ別(発泡体、ハニカム、バルサ材)、用途別(船舶、自動車、航空宇宙、エネルギー、建設、産業)、地域別予測(2026-2034年)

主要市場インサイト

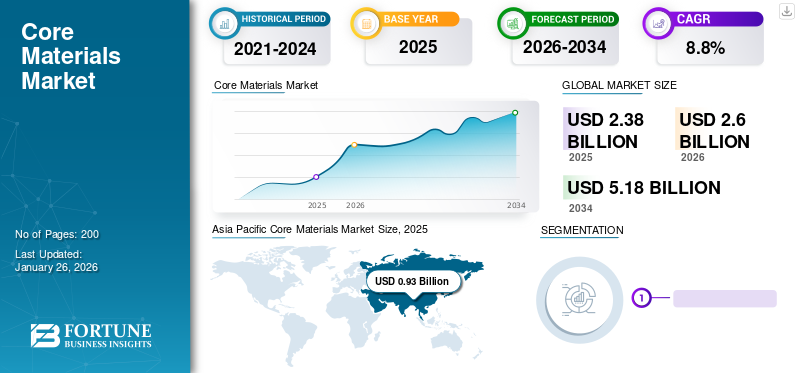

世界のコア材料市場規模は2025年に23億8,000万米ドルと評価され、2026年の26億米ドルから2034年までに51億8,000万米ドルへ成長し、予測期間中に8.8%のCAGRを示すと予測されている。アジア太平洋地域は2025年に39.00%の市場シェアでコア材料市場を支配した。さらに、米国におけるコア材料市場規模は、航空宇宙産業の成長に牽引され、2032年までに推定9億9,060万米ドルに達すると予測されている。この製品は、高強度、優れた柔軟性、最小限のメンテナンス、レーダー透過性、低熱伝導性といった独自の特性から、航空機、無人航空機(UAV)、飛行船などで広く利用されているためである。

これらの材料は、高いエネルギー吸収性、剛性、耐衝撃性を備えているため、様々な設計のエンジニアリング構造物に広く利用されています。コア材料市場の成長は、船舶、航空宇宙などの様々な産業における包括的な利用に関連しています。これらの産業の設計者は通常、最終用途アプリケーションで必要とされる構造特性に焦点を当てています。例えばハニカムコア材は、優れた強度重量比とサンドイッチ構造の両スキン間の最適間隔を提供するため、船舶・航空宇宙用途で一般的に採用されています。

2019年に発生したCOVID-19は世界ほぼ全ての国に打撃を与えた。サプライチェーンの変動によりコア材料の生産は停止または減少した。これにより生産量が制限され、製品需要は低迷した。さらに、最終用途産業が最低生産能力で稼働したため、製造業者と供給業者は製品需要の低さに直面せざるを得なかった。米国、インド、中国などの国々は、人の移動や輸送に制限を課さざるを得ず、これがこの産業に深刻な損失をもたらしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコア材料市場インサイト

日本では、航空宇宙、輸送機器、風力発電、建設など多様な分野で軽量化と高強度化が求められる中、コア材料の重要性が一段と高まっています。企業は、サンドイッチ構造に用いられるハニカム、フォーム、バルサ材などの高性能化を進め、耐久性や加工性を向上させる先進技術の導入を強化しています。また、脱炭素化の流れに沿って、リサイクル可能な素材や環境配慮型製造プロセスへの関心も高まっています。グローバル市場が拡大する中、日本にとっては、最先端のコア材料技術を取り入れ、次世代産業の競争力と製品価値をさらに高める重要な機会となっています。

世界のコア材料市場概要

市場規模と予測:

- 2025年市場規模:23億8,000万米ドル

- 2026年市場規模:26億米ドル

- 2034年予測市場規模:51億8,000万米ドル

- CAGR(2026年~2034年):8.8%

市場シェア:

- アジア太平洋地域の市場シェア(2025年):39.00%(最大の地域市場)

- 米国市場予測(2032年):9億9,060万米ドル

地域別ハイライト:

- アジア太平洋地域:2025年に世界のコア材料市場で最大のシェアを占めた(39.0%)

- 北米:航空宇宙産業主導の強い需要、米国が主要な貢献国

- 欧州:自動車需要と高い一人当たり所得による市場成長

- 中南米:工業化と海洋産業需要の増加が成長を牽引

- 中東・アフリカ:産業投資の増加により大幅な成長が見込まれる

コア材料市場の動向

PETおよびPVCベースのメモリーフォーム需要増加がコア材料需要を急増させる見込み

過去数年間、エンドユーザー産業におけるメモリーフォーム材料の需要が増加しています。このメモリーフォームは、自動車シート、スプレーフォームなどに広く使用されています。したがって、メモリーフォームの需要増加は注目を集めており、既存および新規のフォーム製品メーカーにとって、グローバル市場での存在感を確立する大きな機会を生み出しています。さらに、フォーム材料はその優れた特性により、産業用途で勢いを増しています。加えて、ドイツや日本などの国々における人口増加は、自動車や自動車用シートに使用された際に身体的ストレスを軽減するため、メモリーフォームベースのシートやパネルの需要を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コア材料市場の成長要因

航空宇宙産業の成長がコア材料の需要を牽引

市場の成長は航空宇宙産業の拡大と関連しており、本製品は高強度・優れた柔軟性・最小限のメンテナンス・レーダー透過性・低熱伝導率といった特異な仕様から、航空機・無人航空機(UAV)・飛行船で多用されている。最も一般的な材料はポリスチレン、ポリウレタン、ポリ塩化ビニル、ハニカム、バルサ材などの開放・閉鎖構造発泡体である。さらに、これらの材料はインフュージョン、ウェットラミネーション、プリプレグ、RTM、プレスボンディング、真空バッグ成形といった構造製造法に活用され、航空宇宙産業への適応性を高めている。例えば、飛行制御面、着陸装置ドア、内装部品、フロアビーム、フロアボードなどがこれらの製造方法で製造される。さらに、航空宇宙産業では、FST断熱性や耐性などの追加機能を備えた望ましいサンドイッチ構造を実現するため、異なる材料が組み合わされる。

材料の優れた柔軟性にもかかわらず、軽量化は航空宇宙産業において重要な要素です。これらの軽量材料は燃料効率を大幅に向上させ、収益性の向上に寄与します。したがって、重量削減のため、航空宇宙産業では材料で作られた構造部品の消費が急増しています。さらに、これらの材料は設計の柔軟性を提供し、メンテナンス時の改造を可能にします。したがって、航空宇宙部品における材料の使用は、予測期間中の市場成長を促進するでしょう。

成長する海洋産業が中核材料の需要を牽引

過去数年間で、国家間の国際貿易は増加しています。タタ・スチールなどの主要メーカーが存在するため、鉄鋼やアルミニウムなどの産業はインドで強い存在感を示している。これらの産業の製品はすべて大型船舶で輸出されており、これが海洋産業の成長を牽引している。ハニカムは、その構造特性から小型から大型までの船舶に使用される材料である。鋼鉄、鉄、アルミニウムで作られたハニカム構造を利用することで、船舶はより軽量かつ強靭になる。さらに、フォームやバルサ材などのコア材は軽量素材であり、船舶の座席、椅子、床の製造に使用される。したがって、国際貿易の拡大と海運産業の成長がコア材の需要を牽引している。

抑制要因

中核材料の持続可能な生産への懸念の高まりが市場成長を制限する可能性

これらの材料に対する需要は最終用途産業で高いものの、環境問題への懸念と持続可能な生産への要求の高まりが市場成長を阻害する可能性があります。船舶、航空宇宙、自動車、エネルギー、建設、産業などの業界では、サンドイッチ構造が採用されており、この材料はパネルの床、隔壁、ハッチの製造に使用されています。これらの材料は通常、PET、PVC、木材でできています。英国など多くの国では、これらのポリマーの生産や木材の伐採に関する規則や規制を課しています。さらに、PETやPVCなどのポリマーは生分解性がなく、各国で厳しく規制されている。したがって、これらの要因が材料需要に影響を与え、市場の抑制要因となっている。

コア材料市場

タイプ別分析

発泡材セグメントは自動車産業での使用により市場を牽引すると予想される

市場はタイプに基づき、発泡材、ハニカム、バルサ材に区分される。発泡材セグメントの需要は、自動車および航空宇宙産業での大規模な使用により高い。発泡材は軽量でありながら優れた特性を提供する。発泡材は複合材シートと組み合わせて構造用サンドイッチ材とすることができ、発泡材は優れた体積密度を持ち、最小限のメンテナンスしか必要としないため、最終用途アプリケーションにより適している。

さらに、最終用途分野におけるハニカム材料の使用が、材料市場の需要を押し上げている。ハニカムは過膨張ノメックスアラミドと押出成形ポリプロピレンで構成されており、従来の構造体よりも軽量化と優れた耐熱性・耐薬品性を提供するため、ボート、船舶、従来型航空機、自動車、トラック、その他の車両に最適です。

一方、バルサ材セグメントは海洋および航空宇宙用途で利用されています。したがって、材料需要は緩やかに増加しています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

可処分所得の増加により航空宇宙分野が著しい成長率を示す見込み

用途別では、市場は船舶、自動車、航空宇宙、エネルギー、建設、産業に分類される。コア材料の成長は航空宇宙産業の急速な拡大と関連している。例えば、NOMEXハニカム材料は航空宇宙フロアパネル市場における支配的なシェアに貢献している。a>において圧倒的な市場シェアを獲得しています。さらに、メモリーフォームや粘弾性フォームの需要増加は、航空機の飛行中における高い高度での広範な柔軟性を提供する粘弾性フォームの需要拡大により、航空宇宙産業における本材料の需要を押し上げると予想されます。

また、船舶、ボート、海上輸送、海軍産業への需要が高いため、船舶セグメントは著しい成長が見込まれます。バルサ材などの素材は、これらの用途の構造設計において高度に活用されています。

これらの素材は、ナセル、船体、デッキの設計において海洋産業で広く利用されています。したがって、海洋用途での素材使用は、予測期間内にこのセグメントを押し上げると予想されます。一方、建設および産業セグメントでは、断熱材として使用されるため、素材のコア消費量が高くなっています。

地域別インサイト

アジア太平洋地域はコア材料市場で最大のシェアを占め、予測期間中も市場を支配すると見込まれています。この市場成長は、同地域における活発な産業活動と関連しており、様々なセクターを後押ししています。さらに、インドや中国など同地域の国々は世界最高の人口を有しています。自動車用途の最大消費地域の一つとして、COVID-19パンデミック中に業界全体で下降傾向が見られたにもかかわらず、需要は継続しています。この材料は自動車部品製造の主要原料の一つです。したがって、予測期間中は高いCAGRで市場が成長すると予想されます。

北米におけるコア材料の需要は、航空宇宙産業の急速な成長と関連している。同地域には航空宇宙機関や主要企業が多数存在する。一方、米国を含む地域内の複数の国々では、過去1年間で航空宇宙分野の研究開発活動が増加している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州市場は同地域の自動車産業の急成長により著しい拡大を見せています。高い一人当たり所得と自動車・トラックに対する消費者の嗜好が主要市場の成長を後押ししています。さらに、同地域に数社の材料メーカーが存在することが、現地での材料消費拡大に寄与すると予想されます。

ラテンアメリカ市場成長の背景には工業化の進展がある。コア材料は剛性と軽量性を備えるため、主に様々な最終用途産業の構造材料として機能する。例えば船舶産業におけるコア材料需要が急増しており、これが同地域の需要拡大を牽引している。一方、中東・アフリカ地域では工業投資の増加を原動力に、大幅な市場成長が見込まれる。

コア材料市場の主要企業一覧

自動車・航空宇宙産業向け製品提供で地位強化を図る主要プレイヤー

エボニック・インダストリーズAG、アルマセル・インターナショナルS.A.、プラスコア・インコーポレイテッド、ユーロコンポジッツS.A.、ディアブ・グループ、3Aコンポジッツ、グリット・ホールディングAG、ヘクセル・コーポレーション、ザ・ギル・コーポレーション、常州天昇新材料有限公司など、主要メーカーはコア材料事業における企業商標である。

一方、エボニック・インダストリーズは欧州で強い存在感を示し、天然素材を製造しています。同社はドイツに拠点を置き、同地域における最大級の素材メーカーの一つです。同様に、他の主要企業も強力な地域基盤、堅牢な流通網、多様な製品ラインを確立しています。

主要企業プロファイル一覧:

- エボニック・インダストリーズAG (ドイツ)

- アルマセル・インターナショナルS.A(ルクセンブルク)

- プラスコア・インコーポレイテッド(米国)

- ユーロコンポジッツ社(ルクセンブルク)

- ディアブグループ(スウェーデン)

- 3Aコンポジッツ (スイス)

- Gurit Holding AG (スイス)

- ヘクセル・コーポレーション (米国)

- ザ・ギル・コーポレーション (米国)

- 常州天昇新材料有限公司 (中国)

主要な業界動向:

- 2021年2月 - アルマセル・インターナショナルS.A.が新開発の柔軟性PETフォームを世界市場に投入。新製品投入の目的は収益の最大化にある。

- 2021年2月 - ユーロコンポジッツS.A.がポリシェイプコア材を発売。このポリシェイプコア材は、船舶、ヘリコプター、航空機、その他の用途に使用可能。コア材の発売は、様々な最終用途産業における存在感を確立することを目指しています。

- 2021年2月 - ディアブ・グループはSABICのフォーム生産ラインを買収しました。同社は新たに取得したフォーム製品をDivinycellポートフォリオとして展開することを決定しました。買収の目的は、製品ポートフォリオを拡大し収益を最大化することです。

- 2019年11月 - エボニック・インダストリーズは軽量建築材料の生産能力拡大を発表。北米におけるROHACELL独立気泡フォームの生産を拡大した。製品拡充の目的は収益最大化にある。

レポート対象範囲

An Infographic Representation of コア材料市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは詳細な市場分析を提供し、種類、用途、主要企業などの重要な側面に焦点を当てています。市場規模推定のための研究方法論、市場動向に関する洞察に加え、価値に関する定量データを提供します。重要な業界動向と競争環境を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与する様々な要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.8% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に23億8000万米ドルであり、2034年までに51億8000万米ドルに達すると予測されている。

市場は8.8%という著しい年平均成長率(CAGR)を記録し、予測期間(2026-2034年)において大幅な成長を示す見込みである。

フォームは、予測期間中にこの市場の主要なセグメントになると予想されます。

航空宇宙産業の成長が市場を推進しています。

中国は2023年に市場で最高のシェアを保持していました。

エボニック・インダストリーズAG、アルマセル・インターナショナルS.A.、プラスコア・インコーポレイテッド、ユーロコンポジッツS.A.、およびディアブ・グループは、世界市場における主要企業である。

最終用途業界における軽量材料に対する需要の高まりは、製品の採用を推進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート