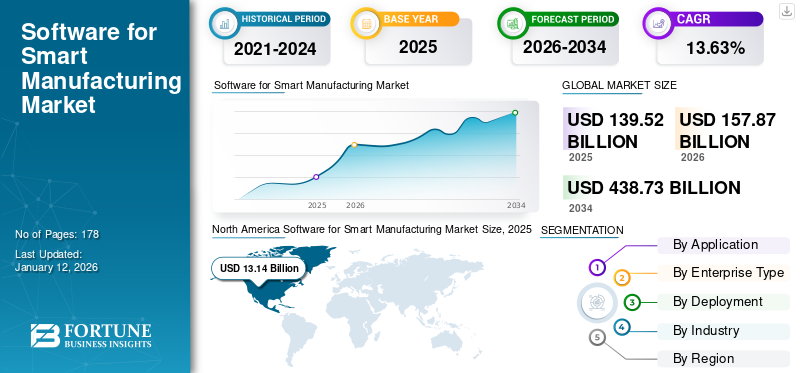

世界のスマート製造向けソフトウェア市場規模は、2025年に1,395億2,000万米ドルと評価された。市場は2026年の1,578億7,000万米ドルから2034年までに4,387億3,000万米ドルへ成長し、予測期間中に13.63%のCAGRを示すと予測されている。北米は2025年に28.41%のシェアで世界市場を支配した。

Smart Manufacturingは、相互接続され、データが豊富で、自動化された最新の生産プロセスです。これには、統合されたデジタル接続システム内のマシン、ビッグデータ、および人々のコラボレーションが含まれます。このシステムは、データを収集および分析して、理解し、予測を行い、洞察を導き出します。 Smart Manufacturingには、サイバーセキュリティ、AI、ブロックチェーン、工業用モノのインターネット(IIOT)、ロボット工学などの高度な技術が組み込まれています。これらのIndustry 4.0テクノロジーは、製造エコシステムを最適化し、全体的なパフォーマンスを向上させます。

世界中のソフトウェア市場は繁栄し、着実に成長しています。すべての国が受け入れていますデジタル変換 また、生産性を向上させ、運用を合理化し、顧客体験を強化するために、業界全体で多数のソフトウェアソリューションを採用します。市場に貢献する重要な要因には、政府の支持政策、雲の浸透、デジタル化の増加、eコマースとオンライン活動、新興技術の台頭が含まれます。

例えば、 2022年に、全米ソフトウェアおよびサービス会社協会(NASSCOM)のレポートによると、インドの製造業セクターの3分の2以上が2025年までに産業4.0を採用する予定です。

Covid-19のパンデミックは、リモートの労働力を作成し、企業の製品とサービスの提供に合わせてスケーラブルなインフラストラクチャをサポートしました。その結果、クラウドベースのソフトウェアは、予測期間にわたって牽引力を獲得することが期待されています。この傾向は、仮想作業への移行が信頼性、安全、スケーラブル、およびオフプレミスのテクノロジーの必要性を強調するため、持続する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスマート製造向けソフトウェア市場インサイト

日本では、製造業の高度化や生産効率の最大化に向けたデジタル変革の加速を背景に、スマート製造向けソフトウェアの需要が拡大しています。製造現場の可視化、設備の最適運用、品質管理の高度化などを実現するソリューションとして、多くの企業で導入が進んでいます。また、AIやIoT、データ解析技術の普及により、リアルタイムでの判断支援や自律的な生産体制の構築が可能となり、競争力強化を支える重要な基盤として注目されています。日本の製造業が持続的成長を目指す中、スマート製造向けソフトウェア市場は、効率性、品質、柔軟性を高める中核領域として存在感を高めています。

生成AIの影響 製造における自動化プロセスを高速化する生成AIの能力市場の成長を増強する

の出現生成AI 世界中のスマート製造プロバイダー向けのソフトウェアに大きな成長機会を提供します。このテクノロジーにより、よりパーソナライズされた効率的で人間のような相互作用を提供することができます。製造業者は人工知能(AI)の能力を活用して、人間よりも速く正確にタスクを完了するため、機械学習はさまざまな業界で製品の製造に急速に革命をもたらしています。生成AIは、生産ラインの最適化、廃棄物の削減、サプライチェーンロジスティクスの強化において、オープンソースソフトウェアとコミュニティの重要な役割を強調することにより、スマートマニュファクチャリング技術を再構築しています。

業界の専門家によると、ヨーロッパのトップメーカーの50%以上が現在、ある能力でAIを統合しています。ドイツはAIを展開するメーカーの69%で先導していますが、米国では28%であり、日本ではその数字は30%になります。中国は11%で最低です。

スマート製造市場の動向のためのソフトウェア モノのインターネット、5Gネットワーク、およびビッグデータの浸透の増加市場の成長を補う

ビッグデータは、スマートマニュファクチャリングの成長のための重要な新興傾向です。構造化された構造化と非構造化データの量の増加は、ビッグデータアプリケーションに対して大きな需要を生み出しています。さらに、IoTと5Gテクノロジーの統合は、の進歩における重要なマイルストーンを表しています。スマートマニュファクチャリング 。さらに、低遅延、広範囲にわたるデバイスの接続性、および高速で知られる5Gは、リアルタイムのデータ処理と送信に不可欠です。この能力は、即時の決定と行動が生産効率と安全性に主に影響する製造設定で不可欠です。

一方、IoTは、相互接続されたデバイスのネットワークを使用し、それぞれにデータを送信、受信、収集する機能を備えています。これは、すべてのマシン、デバイス、センサーが製造のコンテキストにおける重要なデータのソースであることを意味します。分析および適用されると、このデータは、予測的なメンテナンスを有効にし、品質管理を強化し、生産プロセスを最適化するのに役立ちます。

2023年8月 、Ericsson、Hitachi、およびAmazon Web Services(AWS)が力を合わせて、既存の5G、自動化、および 人工知能(AI) 製造業の変革のソリューション。彼らの目的は、コストを削減しながら、効率、生産性、安全性、環境への影響を改善することです。これらの企業は、米国ケンタッキー州にあるHitachi Astemo Americas ’Electric Manufacturing Plantでプライベート5Gインフラストラクチャトライアルを実施するために協力しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマート製造市場の成長要因のためのソフトウェア 市場の成長を支援するための時間とコストを削減するソフトウェアシステムの需要の急増

製造業者は、生産廃棄物と計画外のダウンタイムの影響を大きく受けます。その結果、彼らは将来の損失を防ぐために事前に潜在的な欠陥と障害を特定できるシステムを求めています。産業3D、デジタルツイン、プラント資産管理(PAM)などの技術は、製造に関連する時間とコストを削減するために利用されています。

さらに、ソフトウェアソリューションは、人工知能(AI)などの高度な技術を実装するための基盤を提供します。機械学習 、およびデータ分析。業界の専門家によると、スマートマニュファクチャリングソフトウェアユーザーの80%は、製造プロセスから紙を排除するためにグリーン製造を実践しています。これらの要因は、スマート製造市場の成長のためのグローバルソフトウェアに貢献しています。

抑制要因 市場の成長を妨げるためのスマートマニュファクチャリングソリューションへの高い初期投資

スマート製造のためのソフトウェアのグローバル市場の成長を妨げる主な要因は、高い初期資本投資です。調査によると、コストが主要な障害であり、どのテクノロジーに投資するかについての知識の不足が続きます。多くの企業が資本支出やその他の損失の減少を経験したため、パンデミックの発生はこの問題を悪化させました。したがって、初期の資本投資が高いと、市場の成長を制限する可能性があります。また、業界4.0とスマート投資の実装には費用がかかる可能性があり、テクノロジー、トレーニング、採用、インフラストラクチャにかなりの前払い費用が必要です。

スマート製造市場セグメンテーション分析のためのソフトウェア アプリケーション分析 高度な自動化プロセスにおけるIoTの需要の増加によって駆動される最速の成長を体験するための産業3D印刷/モデリング

アプリケーションに基づいて、市場は分割されますデジタルツイン、 エンタープライズリソース計画(ERP)、品質管理、サプライチェーン計画、資産パフォーマンス管理、MESオートメーションとオーケストレーション、メンテナンス/予防/予測管理、3D印刷/モデリング、製品ライフサイクル管理など。

3D印刷/モデリングアプリケーションセグメントは、予測期間にわたって最高のCAGRを登録すると推定されます。セグメントの成長は、製造部門の高度な自動化プロセスにおけるIoTの需要の増加によって推進されています。製造部門は、3D印刷とモデリングの主要な需要源となり、その後に電子機器と自動車産業が続きます。さらに、ディスクリートオートメーション業界は、生産ラインとカスタマイズされた製品ソリューションの自己最適化のために3D印刷とモデリングを利用しています。

2024年5月 、BMWグループは、カスタマイズされた3Dプリントグリッパーロボットを組み込むことにより、ミュンヘン工場の製造プロセスを強化しました。これにより、生産ラインの効率、特にBMW I4の組み立てに専念するものが大幅に改善されました。これらの初心者のバイオニックグリッパーは、最大110 kgの負荷を処理でき、従来の方法よりも30%軽量であり、負荷容量を増加させ、炭素排出量を削減します。

2024年、エンタープライズリソースプランニング(ERP)アプリケーションの最大市場シェアは17.7%でした。 Industry 4.0を採用して、ERPは製造プロセス全体で変革的な改善をもたらし、材料調達、サプライチェーン管理、生産、およびメンテナンスに革命をもたらします。 ERPシステムをAIやAIなどの新しいテクノロジーと統合することによりモノのインターネット(IoT) メーカーは、よりインテリジェントな運用を作成することにより、生産性をさらに最適化することができます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンタープライズタイプ分析による 大企業は、プロセスを合理化するためにスマート製造のためにソフトウェアを採用しました

エンタープライズタイプごとに、市場は大企業と中小企業(中小企業)に分類されています。

大規模な企業セグメントは、2024年に最大の市場シェアを保持しています。スマートマニュファクチャリングは、大企業が多くの方法で成功するのを支援しています。これには、材料損失の減少、生産能力の向上、リードタイムの改善、および従業員の満足度が向上します。インテリジェントな工場の例には、オンデマンド製造および仮想在庫が含まれます。

たとえば、業界の専門家によると、2026年までには、イントロギクスの採用 スマートロボット 大企業の中で少なくとも75%に達すると予想されます。この加速された採用は、コストを削減し、製造フロアの労働の制約に対処するための自動化されたプロセスの必要性の高まりによって推進されています。

さらに、SMESセグメントは、予測期間にわたって最高のCAGRを紹介すると予測されています。より高い生産、品質、および持続可能性の必要性は、中小企業(SME)の重要な動機として機能します。自動車、航空宇宙、エレクトロニクス産業の企業を含むより多くの企業がいるため、急速に変化するグローバル市場で競争力を維持するために、スマートマニュファクチャリングソリューションを採用しています。

展開分析により クラウド展開の需要を支援するためのクラウドベースのソリューションの実装の急増

展開により、市場はクラウドとオンプレミスに分類されています。 2024年、クラウド展開セグメントは市場で主要な地位を保持し、推定時間枠で最高の成長率を観察すると予想されています。このセグメントの成長は、世界中のビジネスにおけるクラウドベースのサービスと技術とサービスの重要性の増加に予想されています。現在、Cloud Solutionsは重要なイネーブラーとして機能し、製造プロセスを非常に効率的で適切に最適化された操作に変換しています。業界の専門家は、クラウドへの投資が企業にとってゲームチェンジャーになる可能性があることを示唆しています。調査によると、クラウドに投資している企業の60%がサプライチェーンの変革における競争よりも優れていることが示されています。さらに、それらの半分以上(53%)は、弾力性と持続可能性の向上をクラウドに功績があります。

2024年、オンプレミスセグメントは、取引が一度だけ行われるため、顧客に提供する柔軟性のために、まともな市場シェアを占めました。そのコストは、クラウドの支出と比較して比較的低くなっています。データを完全に制御するために、組織はスマートマニュファクチャリングのために施設ソフトウェアに展開できます。これにより、不正アクセスとデータ侵害を緩和または削減することができます。

業界分析による デジタル安定性を達成するためのプロセス産業のスマートマニュファクチャリングソフトウェア機能は、市場の成長を推進する可能性があります

産業に基づいて、グローバル市場はプロセス産業(石油とガス、電力とエネルギー、化学物質、医薬品、飲料、金属&鉱業など)および個別の産業(自動車、電子機器と製造、工業製造、航空宇宙と防衛など)に分類されます。プロセス業界セグメントは、2024年に最大の市場シェアを占めています。プロセス産業製造の領域では、石油精製、医薬品、金属、バルク化学物質の多くの大企業がさまざまなレベルのデジタル成熟を達成しています。彼らは、MESや高度なプロセス制御ソリューションなどのテクノロジーの早期採用者であることから恩恵を受けました。

業界の専門家によると 化学産業は、2023年にデジタルトランスフォーメーションテクノロジーに約44億米ドルを費やしました。2031年までに、業界は植物のデジタル化に74億米ドルを投資する予定であり、アジア太平洋地域が主導権を握っています。

離散産業セグメントは、航空宇宙と防衛部門が主導する予測期間にわたる最高の成長率を経験することが期待されています。個別の製造に関与するスマートファクトリーは、マシンビジョン、AI、リアルタイムを利用していますデータ分析 、および部品在庫、労働スケジューリング、品質保証、テストなど、さまざまなプロセスを強化するための高度なロボット工学。 Aerospace&Defense Industryは、高度なテクノロジーを活用して、生産をより賢く効果的にしています。

2024年3月、 GE Aerospaceは、サプライチェーンおよび製造施設に6億5,000万米ドルを投資して生産を増やすことを計画し、それにより商業および防衛の顧客へのサポートを改善しました。

地域の洞察 地理的には、市場は北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋で研究されています。

North America Software for Smart Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場で最高のシェアを保持していました。この地域は確立されたハブです。産業用自動化 高度な技術と革新的な製造方法の採用により。さらに、米国の有利なビジネス環境と、製造およびインフラストラクチャのための実質的なサポートパッケージ、主要なハイテク企業の存在、および税法改革などの政府のイニシアチブは、この地域のスマート製造のためのソフトウェアの採用をさらに高速化します。

2023年9月 、米国エネルギー省(DOE)Advanced Materials and Manufacturing Technologies Office(AMMTO)は、Clean Energy Smart Manufacturing Innovation Institute(CESMII)の新鮮な資金を発表しました。研究所は、スマートマニュファクチャリングイノベーションに専念しています。 CESMIIは600万米ドルの初期投資を受け、今後4会計年度に追加の資金が増えました。

アジア太平洋地域は、世界市場で最高のCAGRを体験することが期待されています。 PLEX Systems(Rockwell Automation Company)のState Of Smart Manufacturing Reportによると、2021年にはスマート製造採用に50%の世界的な加速がありました。これらの新しい技術は、深刻な業界の課題に効果的に取り組んでいます。アジア太平洋地域では、組織の93%が、北米では84%、ヨーロッパ、中東、アフリカ(EMEA)で75%と比較して、将来の成功にとって非常に重要なスマート製造を検討しています。スマートマニュファクチャリングのためのクラウドベースのソフトウェアの実装は、地域全体の企業が競争力を持ち続けるために重要になっています。したがって、実際のビジネス成果に対処し、改善するために、この地域の企業はこれらの技術に大きな価値を置いています。

さらに、スマートマニュファクチャリング市場シェアのためのヨーロッパのソフトウェアは、業界4.0 とIoT。地域市場は、オムニチャネル法の使用が増加しているため、健康的な成長を経験することが期待されています。特にドイツの自動車産業でのスマートマニュファクチャリングの採用の増加は、ヨーロッパの市場の成長を促進しています。自動車産業はドイツ経済のバックボーンであり、この国はヨーロッパで最大のOEM工場を集中しています。現在、これらの工場の約30%はスマートと説明できます。

中東とアフリカは、スマート製造のためのソフトウェアの使用の増加を目撃しています。製造業は、中東、特にUAEとサウジアラビアで重要性を獲得しており、政府はそれを開発の重要なセクターとして認識しています。アラブ首長国連邦では、政府の「300億の運用」戦略などの国家イニシアチブは、2031年までに国内総生産(GDP)への産業部門の貢献を817億米ドルに増やすことを目的としています。さらに、ブラジル、アルゼンチン、チリを含む南アメリカの国々は、新しいAIの規則を強化し、戦略計画を強化することを目的としています。

主要業界のプレーヤー 戦略的協力イニシアチブを活用して収益性を高める主要なプレーヤー

グローバル市場は競争力があり、Autodesk、Siemens、Rockwell Automation、Aegisソフトウェアなど、さまざまな中小企業や大企業が含まれています。契約、買収、合併、契約は、これらの企業が使用する重要な戦略です。さらに、組織は、スマート製造アプリケーション向けのソフトウェアで最先端のテクノロジーの展開に焦点を当てています。

2023年6月、 Schneider ElectricはArcelorMittal Nippon Steel Indiaと提携して、スマートマニュファクチャリングの高度なトレーニングを提供しました。このパートナーシップには、Schneider Electricが実施するためのAM/NS Indiaによる教育イニシアチブであるNamtechのトレーニング施設とスマートラボの開発も含まれていました。

スマート製造会社向けのトップソフトウェアのリスト 主要な業界の開発

2024年6月 - Paperless PartsとHexagonの製造インテリジェンス部門は、プログレッシブカスタムパーツメーカーによる最新の引用ソフトウェアの採用を加速するための戦略的パートナーシップを形成しました。このパートナーシップを通じて、Paperless Parts and Hexagonは、ハイテクフォワードメーカーに運用効率を促進し、収益を上げ、最新のソフトウェアソリューションを利用するためのツールを提供することを目指しています。これらのツールを使用すると、アメリカ製造の競争力と収益性が向上するのにも役立ちます。2023年6月 - 大手工業用エッジおよびオートメーションソリューションプロバイダーであるAdvantechは、さまざまなアプリケーションのミッドマーケットの顧客にサービスを提供するシステム統合およびデジタル製造コンサルティング会社であるAxiom Manufacturing Systemsとのコラボレーションを発表しました。このコラボレーションは、Advantechの賢明なソフトウェアプラットフォームとAxiomの製造システムの習熟度を組み合わせて、エンドツーエンドで包括的なソリューションを提供する、Advantechの賢明なソフトウェアプラットフォームとAxiomの能力を組み合わせて、米国の製造市場をサポートすることを目的としています。2023年5月 - Rockwell Automation Inc.は、Autonox Roboticsと提携してロボットメカニクスを拡大および革新し、RockwellのKinetix MotorsとAutonoxのロボットメカニクスをドライブして、新しい製造の可能性を解き放ちました。2023年4月 - Siemens Digital Industriesは、工業生産の自動化と管理を目的としたオープンで相互運用可能なポートフォリオである産業事業Xを導入しました。このイニシアチブは、接続されたハードウェア、ソフトウェア、市場、パートナーのエコシステムで構成されるオープンなデジタルビジネスプラットフォームであるSiemens Xceleratorの一部です。2023年4月 - Polymerを提供する会社、Stratasys3D印刷 ソリューションは、GrabCad Print Proソフトウェアを起動しました。このソフトウェアは、Stratasysが最近買収した会社であるRivenの品質保証機能を統合しています。高度なソフトウェアは、Stratasysの3Dプリンターの印刷準備のプロセスを合理化し、大規模な最終使用部品を効率的に生産しようとするメーカーに最適です。

報告報告 調査レポートには、世界中の著名な地域が含まれており、業界のより良い知識を得ています。さらに、最新の業界動向と、世界規模で迅速に採用されている技術の分析に関する洞察を提供します。また、市場のドライバーと制限を強調しており、読者が業界を完全に理解できるようにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021–2034

基地年

2025

推定年

2026

予測期間

2026–2034

歴史的期間

2021–2024

成長率

2026年から2034年までのCAGR 13.63%

ユニット

価値(10億米ドル)

セグメンテーション

アプリケーションによって

デジタルツイン

エンタープライズリソースプランニング(ERP)

品質管理

サプライチェーン計画

資産パフォーマンス管理

MESオートメーションとオーケストレーション

メンテナンス/予防/予測管理

3D印刷/モデリング

製品ライフサイクル管理

その他(シミュレーション、環境の健康と安全管理など)

エンタープライズタイプごとに

展開により

業界によって

プロセス業界

石油とガス

パワーとエネルギー

化学物質

医薬品

食べ物と飲み物

金属&マイニング

その他(紙やパルプなど)

離散産業

自動車

電子機器と製造

工業製造

航空宇宙と防御

その他(テキスタイルなど)

地域別

北米(アプリケーション、エンタープライズタイプ、展開、産業、および国)

南アメリカ(アプリケーション、エンタープライズタイプ、展開、産業、および国)

ヨーロッパ(アプリケーション、エンタープライズタイプ、展開、産業、および国)

英国

ドイツ

フランス

イタリア

スペイン

ロシア

Benelux

北欧

ヨーロッパの残り

中東とアフリカ(アプリケーション、エンタープライズタイプ、展開、産業、および国)

七面鳥

イスラエル

GCC

北アフリカ

南アフリカ

中東とアフリカの残り

アジア太平洋地域(アプリケーション、エンタープライズタイプ、展開、産業、および国)

中国

インド

日本

韓国

ASEAN

オセアニア

アジア太平洋地域の残り