ソフトウェア定義軍事無線市場規模、シェアおよび業界分析、コンポーネント別(ハードウェアおよびソフトウェア)、タイプ別(汎用無線、統合戦術無線システム(JTRS)、コグニティブ/インテリジェント無線、および地上基幹無線(Tetra))、周波数帯域別(MF/HF、VHF、UHF、およびその他の帯域)、プラットフォーム別(空挺、海軍、陸上、宇宙)および地域予測、 2026~2034年

Software-Defined Military Radioの市場規模と将来展望

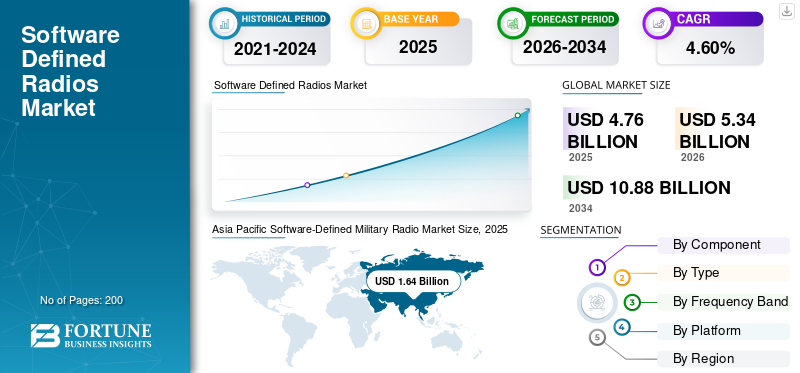

世界のソフトウェア定義軍用無線機市場の規模は、2025年に47億6,000万米ドルとなりました。同市場は、2026年の53億4,000万米ドルから2034年までに108億8,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.3%を示す見込みです。地域別に見ると、アジア太平洋地域が2025年時点で34.45%の市場シェアを占め、ソフトウェア定義無線機市場を主導しました。

この市場は防衛通信における重要な進化を表しており、厳格なハードウェア定義のシステムをソフトウェアで構成可能な波形に置き換える、柔軟で適応性のあるプラットフォームを可能にします。この移行は、敵対者によって妨害される競合する電磁環境下であっても、陸、空、海、宇宙の領域にわたるシームレスな相互運用性を可能にすることで、ネットワーク中心の戦争をサポートします。世界的な軍事近代化の取り組みにより、市場では、スペクトルの使用を動的に最適化し、新興の 5G ネットワークと統合し、信号処理とセキュリティを強化するために AI を組み込むコグニティブ無線が重視されています。

BAE Systems (英国)、Northrop Grumman (米国)、Raytheon Technologies/RTX (米国)、Elbit Systems (イスラエル)、Thales (フランス)、L3Harris (米国)、General Dynamics (米国)、Viasat (米国)、Leonardo (イタリア)、および Rohde & Schwarz (ドイツ) などの主要企業は次のとおりです。安全な戦術通信ポートフォリオを通じて市場を支配し、大規模な防衛プログラムが勝利を収めました。長期的なアップグレード/サポート モデルにより、無線調達は陸、空、海軍にわたる複数年にわたる近代化サイクルに変わります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソフトウェア定義軍用無線市場の動向

適応可能な SDR プラットフォームの採用の増加が市場の最新トレンド

この市場は、防衛の近代化と防衛システムの統合によって力強い成長を遂げています。5Gインフラ。主なトレンドとしては、スペクトル最適化のためのコグニティブ無線への移行、半導体の進歩によるサイズ・重量・電力の削減、およびほとんどの戦術軍用無線での SDR テクノロジーの世界的な採用が挙げられます。この進化はネットワーク中心の戦争をサポートし、機器のライフサイクルを延長し、競合する環境での相互運用性を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

防衛の近代化と予算の増加が市場の成長を促進

世界的な防衛予算が急増しているため、柔軟な周波数再構成、安全なデータ転送、プラットフォーム間のシームレスな相互運用性などの戦術的利点を得るために SDR が優先されています。米国の統合戦術無線システムなどの軍事計画や地政学的な緊張の高まりにより採用が促進され、2025年には耐妨害電波アップデートのためにL3Harris Technologies, Inc.によって40,000台以上のユニットがウクライナに納入されました。 5G、AI 信号処理、ネットワーク中心の運用との統合により、従来のハードウェアと比較して音声の明瞭さ、帯域幅、ライフサイクル コストの削減が強化され、需要がさらに促進されます。

市場の制約

高コストと実装の複雑さが市場の成長を妨げる

初期投資と FPGA 費用の高騰により、特に開発の高いハードルに直面している新規参入者にとっては、広範な導入が制限されています。サイバーセキュリティ脆弱性、輸出規制、熱管理の問題によりスケーラビリティが制約され、専門知識への依存により導入が遅れます。システムの複雑さの高さにより軍用規格への厳格な認証が必要となり、スケジュールが延長され、運用コストが増加するため、これらの要因により需要が旺盛であるにもかかわらず成長が制限されています。サブシステムのメンテナンスの困難も、多様な環境での継続的な使用の妨げとなります。

市場機会

AI 対応コグニティブ無線と輸出が市場のチャンス

宇宙ベースの SDR および無人システム統合への拡張と並行して、競合する電磁空間におけるリアルタイムのスペクトル管理のための AI 統合適応型アーキテクチャから大きな機会が生まれます。防衛輸出、国際協力、およびクラウドにバンドルされた産業用エッジ スタックなどの商用 5G クロスオーバーにより、ネットワークの迅速な立ち上げが可能になり、Open RAN による参入障壁が低くなります。アジア太平洋地域の新興市場は、中国とインドでの軍事支出の増加とヨーロッパと北米での近代化によって促進され、政府支援のプログラムを通じて成長の可能性をさらに高めています。これらの要因がソフトウェアデファインド軍用無線市場の成長を促進します。

市場の課題

市場の成長に挑む相互運用性とセキュリティの障壁

SDR をレガシー システムと統合するには、プロトコル、変調方式、技術仕様の不一致により大きな障害が生じ、混合フリート全体でのアップグレードが複雑になります。厳しいセキュリティ要件は国によって異なり、波形や市場へのアクセスが制限されますが、電磁適合性とサイバー脅威の認証により認定期間が延長されます。進化する脅威 電子戦争継続的なソフトウェア更新の需要を妨害し、地政学的な輸出制限とサプライチェーンの依存関係の中でリソースに負担をかけます。

セグメンテーション分析

コンポーネント別

大規模なフリートの交換と耐久性の要件がハードウェアセグメントの成長を促進

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分類されます。

ハードウェア部門が最大の市場シェアを占めると予想されます。軍は依然として兵士や車両用の大量の無線機を必要としているため、ハードウェアの需要は依然として高い。交換サイクル、堅牢化のニーズ、安全な標準化された端末により、調達が促進されます。

ソフトウェアセグメントは、予測期間中に 9.7% の CAGR で増加すると予想されます。

タイプ別

ユニット全体にわたる日常的な最前線の音声とデータのニーズが汎用無線セグメントの成長を促進

タイプに基づいて、市場は汎用無線、統合戦術無線システム (JTRS)、コグニティブ/インテリジェント無線、および地上基幹無線 (Tetra) に分類されます。

2025 年には、汎用無線セグメントが世界市場を支配していました。汎用無線の需要は、部隊全体での日常の戦術音声とデータのニーズをカバーするため、安定しています。購入者は、よりシンプルな統合、強力な可用性、アップグレード パスを備えた実績のあるモデルを好みます。

コグニティブ/インテリジェント無線セグメントは、予測期間中に 10.4% の CAGR で成長すると予測されています。

周波数帯域別

複雑な地形全体での信頼性の高いパフォーマンスと空と地上の調整の必要性が UHF セグメントの成長を促進

周波数帯域に基づいて、市場はMF / HF、VHF、UHF、およびその他の帯域に分割されます。

UHF セグメントは、予測期間にわたって圧倒的な市場シェアを獲得すると予想されます。 UHF は、射程距離、貫通力、複雑な地形における信頼性の高い戦術パフォーマンスのバランスにより、強い需要があります。空地連携と移動ユニットをサポートしており、調達の優先事項となっています。

その他のバンドセグメントは、予測期間中に 10.3% の CAGR で成長すると予測されています。

[PJDガスVTHH]

プラットフォーム別

陸軍が戦術無線機の最大のユーザーベースであるため、陸上セグメントの需要が高まっています

プラットフォームに基づいて、市場は空輸、海軍、陸上、宇宙に分類されます。

陸上セグメントは、ソフトウェア定義の軍用無線市場で最大のシェアを占めています。軍隊は、歩兵、車両、指揮所にわたって最も多くの無線を配備しています。近代化プログラムでは、安全なネットワーキング、幅広いフィールド展開、および最前線での対応のための一貫したアップグレードが優先されます。

さらに、宇宙セグメントは予測期間中に10.6%のCAGRで成長すると予測されています。

ソフトウェアデファインド軍用無線市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は2024年に14億1,000万米ドルで圧倒的なシェアを維持し、2025年も16億4,000万米ドルで首位を維持した。この地域の需要は、国境の緊張、海上の安全保障、兵力の拡大によって急速に増加しています。購入者は、特に陸軍の近代化や統合作戦のために、手頃な価格で拡張可能な SDR、国内生産、迅速な配備を求めています。

Asia Pacific Software-Defined Military Radio Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

日本のソフトウェア無線軍用無線市場

2026 年の日本市場シェアは約 3 億 1,000 万米ドルと推定され、予測期間中の CAGR は 9.3% です。島嶼防衛を強化し、自衛隊全体の連携を強化するという日本の要求が高まっている。購入者らは、安全な通信、回復力、米国システムとの相互運用性を重視するとともに、海上警備業務の近代化も重視している。

中国のソフトウェア無線軍用無線市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約6億6,000万米ドルと推定されています。中国の需要は、軍の近代化と軍全体にわたる統合指揮のアップグレードによって推進されている。陸上および海上劇場向けのネットワーク ラジオの制作、および安全国内のサプライチェーンを通じて管理します。

インドのソフトウェア無線軍用無線市場

2026 年のインド市場は約 3 億 4,000 万米ドルと推定されています。サービスが従来のシステムに取って代わり、先住民化が進むにつれて、インドの製品需要が急増しています。契約では、現地で生産されたSDR、拡張可能な展開、手頃な価格のアップグレードが優先され、大規模な軍隊の展開と共同航空作戦の拡大をサポートします。

北米

北米は 2026 年に 16 億 6,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。米国が戦術ネットワークを刷新し、同盟国が相互運用性に関して連携する中、北米の需要は引き続き強い。この地域は、安定したアップグレード予算を備え、陸、空、海軍のプラットフォーム向けにソフトウェアでアップグレード可能な安全な無線機に重点を置いています。

米国のソフトウェア無線軍用無線市場

北米の強い影響力とこの地域における米国の優位性を踏まえると、2026 年の米国市場は約 14 億 4,000 万米ドルと推定され、世界売上高の約 9.2% を占めます。大規模な戦術的ネットワーキング プログラムと継続的なアップグレードにより、米国の需要が市場をリードしています。優先事項には、サービス間の安全な接続、競争の激しい環境での回復力の向上、ソフトウェア更新サイクルの迅速化などが含まれます。

ヨーロッパ

ヨーロッパは、予測期間中に8.9%の成長率を記録し、全地域の中で3番目に高く、2026年までに評価額15億4,000万米ドルに達すると予測されています。各国が連合通信を近代化し、主権産業能力を構築するにつれて、ヨーロッパの需要は増加しています。プログラムは安全な通信、国境を越えた互換性、ライフサイクル サポートを優先しており、調達は多くの中規模契約にまたがっています。

英国のソフトウェア無線軍用無線市場

英国市場は 2026 年に約 3 億米ドルで成長すると推定されており、予測期間中の世界売上高の約 9.0% の CAGR に相当します。英国の需要は安定しており、展開可能な通信の最新化と NATO パートナーとの相互運用性の維持に重点が置かれています。調達では、アップグレード可能な無線機、主権サポート、陸海空の艦隊全体の統合が重視されます。

ドイツのソフトウェア無線軍用無線市場

ドイツの市場は、2026 年に約 3 億 3,000 万米ドルに達すると予測されています。ドイツ連邦軍のデジタル化が加速し、連合の展開には信頼性の高い通信が必要となるため、ドイツの需要は拡大しています。購入者は安全で標準化された無線機と長期的な維持を好み、国内での統合とテストを重視しています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域では、予測期間中にこの市場が緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1億9,000万米ドルと1億米ドルの評価額に達すると見込まれています。世界のその他の地域の需要は不均一ではありますが、特に国内治安や地域紛争が続く地域では増加しています。投資では、堅牢な無線、安全な音声/データ、トレーニング パッケージが優先され、多くの場合、複数年にわたる支援を通じて資金が提供されます。

競争環境

主要な業界プレーヤー

主要企業は市場での優位性を得るために近代化プログラムと長期的なアップグレード エコシステムを強化

主要企業は、陸軍や空軍が古い無線機をソフトウェアでアップグレード可能な最新のシステムに置き換えることを支援することで、ソフトウェア定義軍用無線機市場を牽引しています。 Northrop Grumman、Raytheon、L3Harris、General Dynamics、Viasat、BAE Systems などの米国の大手企業は、大規模なプログラムを獲得し、大規模な無線を提供し、アップグレードや長期サポートを通じて無線の関連性を維持しています。タレスやレオナルドなどの欧州のリーダー企業は、国を越えた相互運用性、各国の製造パートナーシップ、フリートを長年稼働し続けるサービス契約に重点を置くことで市場を成長させている。 Elbit Systems は、迅速な配備と過酷な戦場条件向けに設計された実績のある戦術無線機を通じて市場シェアを拡大しています。ローデ・シュワルツは、テスト、信頼性、安全な性能基準を改善することで、より幅広い採用をサポートしています。全体として、これらの企業は、無線機の調達を 1 回限りのハードウェア販売ではなく、複数年にわたるアップグレードおよびサポート ビジネスに変えることで市場を拡大しています。

プロファイルされた主要なソフトウェア定義軍事無線会社のリスト

- BAE Systems PLC(英国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- レイセオン テクノロジーズ株式会社(私たち。)

- エルビットシステムズ株式会社(イスラエル)

- タレス グループ S.A.(フランス)

- L3Harris Technologies, Inc.(米国)

- ゼネラル・ダイナミクス株式会社(私たち。)

- ヴィアサット社(米国)

- Leonardo S.p.A. (イタリア)

- Rohde & Schwarz GmbH & Co. KG (ドイツ)

主要な産業の発展

- 2025年10月: インド陸軍は、DRDO 設計に基づき、Bharat Electronics Limited (BEL) によって製造される初の国産ソフトウェア無線機を発注しました。

- 2025年7月: Indra と Bittium は、SDR 開発に関する協力を概説する拘束力のない協定に署名しました。この計画は、Indra がソリューションを適応および発展させ、ヨーロッパを拠点とする完全に独自の SDR および波形ソリューションを提供するためのスペインの産業能力の構築を支援する一方で、Bittium 技術移転を検討することです。

- 2024 年 6 月: タレスは、アイルランドの陸軍、海軍、航空隊に SDR システムとサポートを提供するという大規模な契約を獲得しました。この取り決めには、フレームワーク協定に基づく 3,500 台を超える SquadNet 無線機と、SYNAPS シリーズからの約 2,500 台の無線機の初期供給が含まれています。

- 2024年2月: インド空軍は、軽量でソフトウェアベースの人間が持ち運び可能な無線通信セットを調達する契約を BEL と締結しました。

- 2023年1月: Elbit Systems は、スペインの DGAM が V/UHF SDR 無線機器に焦点を当てた緊急調達プログラムに E-LynX 戦術 SDR ソリューションを選択したと述べました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、タイプ別、周波数帯域別、プラットフォーム別、および地域別 |

| コンポーネント別 |

ソフトウェア |

| タイプ別 |

|

| 周波数帯域別 |

|

| プラットフォーム別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 47 億 6000 万米ドルで、2034 年までに 108 億 8000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 16 億 4,000 万米ドルでした。

市場は、予測期間中に 9.3% の CAGR を示すと予想されます。

ハードウェアセグメントによって市場を支配すると予想されます。

防衛の近代化と予算の増加が市場の成長を促進する重要な要因です。

BAE Systems PLC (英国)、Northrop Grumman Corporation (米国)、Raytheon Technologies Corporation (米国)、Elbit Systems Ltd. (イスラエル)、Thales Group S.A. (フランス)、および L3Harris Technologies, Inc. (米国) は、世界市場における主要企業の数少ないです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート