デジタルスレッド市場規模、シェア及び業界分析:技術別(製品ライフサイクル管理(PLM)、コンピュータ支援設計(CAD)、コンピュータ支援製造(CAM)、 アプリケーションライフサイクル管理(ALM)、資材所要量計画(MRP)、企業資源計画(ERP)、その他)、モジュール別(データ管理・統合、接続性と相互運用性、その他)、導入形態別(オンプレミスとクラウドベース)、 エンドユーザー別(自動車、エネルギー・公益事業、民生用電子機器、産業用、医療機器・医薬品、その他)、地域別予測、2026年~2034年

主要市場インサイト

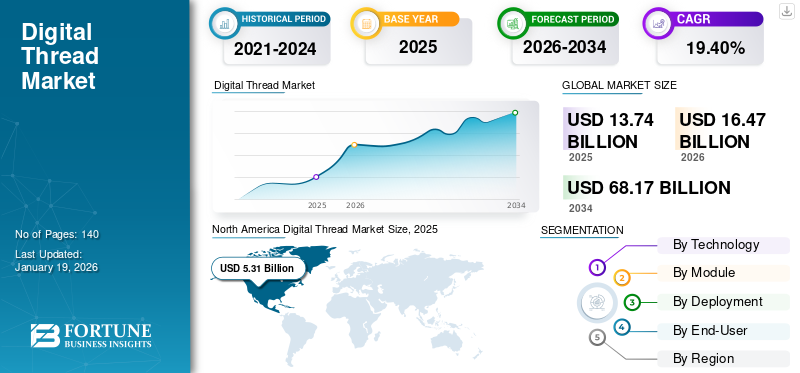

世界のデジタルスレッド市場規模は、2025年には137億4,000万米ドルと推定され、2026年の164億7,000万米ドルから2034年には681億7,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)19.40%で成長する見込みです。北米は2025年には38.60%のシェアを占め、市場を牽引しました。

デジタルスレッドとは、設計段階から製造、販売、使用、最終的な廃棄またはリサイクルに至るまで、製品の性能と用途に関するデータフローを表す。したがって、製品トレーサビリティの向上と運用効率の強化に対する需要が、メーカーにデジタルスレッドソリューションの採用を促している。予知保全とデジタルツインへの関心の高まりが、様々な成長分野におけるデジタルスレッド技術の導入をさらに促進し、市場シェアを拡大しています。同時に、世界経済フォーラムは、スマート製造技術、デジタルツイン、デジタルスレッドが2025年までに世界経済に3.7兆米ドルの貢献をもたらすと推定しています。

企業がより高度で革新的なプロジェクトに取り組むにつれ、デジタルスレッドはデータ駆動型意思決定の重要な基盤となり、市場成長を大幅に促進しています。インダストリー4.0技術の導入拡大は市場成長に大きく影響しており、これらの要素が市場シェア拡大に寄与している。主要プレイヤーにはシーメンスAG、PTC社、ダッソー・システムズ、IBMコーポレーション、SAP SE、ロックウェル・オートメーション社、オートデスク社、オラクル社、アベバ・グループ・リミテッド、アクセンチュアが含まれる。

COVID-19パンデミックは当初、市場の成長を鈍化させました。2020年の世界的な経済縮小により企業予算が制限され、デジタルトランスフォーメーションへの投資が遅延したためです。しかし、デジタル導入の加速化に向けた顕著な転換が起こり、全体として中長期的な見通しを押し上げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタルスレッド市場インサイト

製造業の高度なデジタル化が進む日本では、製品ライフサイクル全体の情報をシームレスに連携するデジタルスレッドが注目されています。設計・製造・品質管理・アフターサービスを統合することで、効率性向上とトレーサビリティ強化に貢献します。スマートファクトリー化が加速する中、デジタルスレッドは競争力を支える重要な基盤技術として期待されています。

生成AIの影響

生成AIとデジタルスレッドの統合:機能強化による市場成長の促進

生成AIは、製品ライフサイクル全体にわたる精緻なデータ分析、自動化、意思決定を促進することで、デジタルスレッドの機能を向上させます。このスレッドは、データ、プロセス、システムを統合することで、設計や生産から運用・保守に至る製品ライフサイクルの異なる段階を結びつけます。生成AIは、リアルタイムデータ収集・追跡、性能最適化、潜在的な故障予測を可能にすることで、これらのスレッドを強化します。

相互関税の影響

関税引き上げがコスト増とIT遅延を招く

これらの関税は輸入ハードウェアの価格を直接押し上げ、デジタルインフラ全体の生産コストを膨らませます。予測不可能な関税政策は調達先の急激な変更を引き起こし、リアルタイムのサプライチェーン可視化を困難にします。デジタルスレッド統合を実施していない企業は、材料変更に伴うコスト明細の追跡に苦慮し、利益率の低下に直面しています。これらの関税によるコスト上昇と経済的不確実性は、グローバルなIT予算を縮小させ、デジタルイニシアチブの遅延を招いています。IDC(International Data Corporation)によれば、関税は2025年のIT支出成長率を1.5~2%押し下げる可能性がある。

デジタルスレッド市場の動向

製造業における自動化の需要高まりが主要市場トレンドとして浮上

製造業における自動化への現在の移行は、デジタルスレッド市場にとって重要な示唆を与えています。製造業者が自動化を推進し続ける中、データへのリアルタイム可視性を提供する統合システムの必要性が極めて重要となっています。デジタルスレッドソリューションは自動化システム間の連携を強化し、生産ライン全体での情報流通を円滑にします。自動化製造環境向けに特別に設計されたこれらの技術を開発する企業は、この高まる需要を活用でき、ひいてはデジタルスレッドの市場シェア拡大を牽引するでしょう。

市場動向

市場推進要因

統合ライフサイクル管理の需要増加が市場成長を促進 nbsp;統合ライフサイクル管理への需要増加が市場成長を促進

様々な分野における包括的なライフサイクル管理への需要の高まりは、デジタルスレッド市場を推進する重要な要因です。企業は、設計や生産から保守、廃棄に至る製品ライフサイクル全体で、リアルタイムのデータ交換とチームワークを可能にする効率的なプロセスを求めています。このような統一された管理ソリューションへのニーズが、これらのスレッド技術の採用を促進し、組織が業務効率を高め、意思決定を強化することを可能にします。を強化することを可能にします。これにより、デジタルスレッド市場の成長が促進されています。

市場の制約要因

データセキュリティとプライバシー懸念が市場拡大を阻害する可能性

デジタルスレッドシステムの普及拡大は、特にデジタルチャネルを介した機密情報の交換量増加に伴い、サイバー攻撃のリスクを高める恐れがあります。米国国立標準技術研究所(NIST)の報告によれば、世界中の約50%の企業がデータ侵害を経験しており、重要分野におけるスレッドシステムのセキュリティへの懸念が高まっています。

市場機会

エンタープライズiPaaSによるデジタルスレッド構築が収益性の高い市場機会を創出

統合プラットフォーム・アズ・ア・サービス(iPaaS)内のデジタルスレッドにより、企業は設計、製造、導入、顧客サポートを含む製品ライフサイクル全体にわたるデータとプロセスを接続できます。iPaaSの導入により、企業は業務を包括的かつ連携した形で把握でき、意思決定の改善、製品品質の向上、業務プロセスの短縮を実現します。こうした機会を活用することで、企業は業務の効率化、コスト削減、顧客体験の向上を図り、業界のリーダーとしての地位を確立できます。

セグメント分析

技術別

PLM技術による製品開発プロセス全体の効果的統合ニーズの高まりが市場需要を促進

技術別では、市場は製品ライフサイクル管理(PLM)、コンピュータ支援設計(CAD)、コンピュータ支援製造(CAM)、アプリケーションライフサイクル管理(ALM)、資材所要量計画(MRP)、 エンタープライズ・リソース・プランニング(ERP)、製造実行システム(MES)、その他に分類される。

シェアの観点では、2024年に製品ライフサイクル管理(PLM)セグメントが市場を支配した。このセグメントの成長は、製品開発プロセス全体における包括的なトレーサビリティ、可視性、統合への需要の高まりによるものです。企業は製品性能の向上とライフサイクルコストの削減を目指し、シミュレーション、デジタルツインモデリング、グローバルなチーム間コラボレーションのためにPLMシステムを活用しています。

コンピュータ支援製造(CAM)セグメントは、予測期間を通じて最高のCAGR(年平均成長率)を記録する見込みです。この著しい成長は主に、デジタルスレッドフレームワークへのCAM技術の統合拡大によって推進されています。スマートファクトリーやインダストリー4.0手法の導入拡大が、デジタル接続されたCAMシステムへの需要を後押ししています。

モジュール別

性能向上と製品能力強化のためのデータ収集活用拡大がセグメント成長を後押し

モジュール別では、市場はデータ管理・統合、接続性と相互運用性、データ収集、分析・可視化に区分される。

データ収集カテゴリーは2024年に最高収益を生み出し、最大のシェアを獲得しました。この優位性は、デジタルトランスフォーメーションの取り組みによるもので、あらゆるデータ収集プロセスから正確かつ頻繁なデータを収集しています。多くのエンドユーザーは通常、組み込みシステム、IoTセンサー、エッジデバイスを使用して接続された資産の運用・性能データを収集し、コンプライアンス監視、予知保全、製品品質向上に注力しており、これが膨大なデータ要件を生み出している。

予測期間中、分析・可視化セグメントが最も高いCAGRを記録すると見込まれています。企業は分析を活用し、接続された製造データに基づく迅速かつ情報に基づいた意思決定を行っています。また、セルフサービスBIツールやユーザーフレンドリーなダッシュボードの普及が市場の需要を押し上げています。

導入形態別

コスト効率性に優れるクラウド型導入が市場を主導

導入形態に基づき、市場はオンプレミス型とクラウドベース型に分類される。

クラウドベースセグメントは2024年に市場をリードし、予測期間中も最高CAGRで成長すると見込まれる。多様な業界の企業が、円滑なデータ統合、拡張性、製品ライフサイクルを通じたリアルタイム協業を実現するため、クラウドプラットフォームを積極的に採用している。クラウドベースのデジタルスレッドソリューションは、重要な初期インフラ投資の必要性を排除しつつ、利便性と集中型データ管理を提供する。グローバルサプライチェーンの課題やハイブリッドワーク環境によって促進されたリモート業務の需要増加が、この傾向を後押ししている。リアルタイムのコラボレーションを実現するため、クラウドプラットフォームを積極的に採用しています。クラウドベースのデジタルスレッドソリューションは、重要な初期インフラ投資を不要にすると同時に、利便性と集中化されたデータ管理を提供します。グローバルなサプライチェーンの課題やハイブリッドワーク環境によって促進されたリモート業務の需要増加が、企業にクラウドベースのツール導入を促しています。

オンプレミス導入は高度なカスタマイズとパフォーマンス調整を提供し、組織が独自のエンジニアリングおよび生産環境に合わせてデジタルスレッド機能を適応させることを可能にします。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コストと時間効率の高いアプローチへの需要増加により、民生用電子機器セグメントが市場を支配

エンドユーザー別では、市場は自動車、エネルギー・公益事業、民生用電子機器、産業、医療機器・製薬、航空宇宙・防衛、その他に分類される。

シェア面では、2024年に市場で最大の規模を占めたのは民生用電子機器セグメントでした。民生用電子機器分野は競争が極めて激しく、迅速な市場参入が求められています。デジタルスレッドを採用することで、民生用電子機器ブランドやメーカーは市場投入スピードの向上、経費削減、チーム間の連携強化を図ることができます。デロイトの調査によると、デジタルスレッドアプローチを導入した企業では、開発時間が最大50%短縮され、全体的な効率が30%向上した。

医療機器・医薬品セグメントは予測期間中に最も高いCAGR(年平均成長率)を示すと予想される。医療・製薬企業は厳格な複合規制環境下で事業を展開するため、デジタルスレッドはトレーサビリティの確保、規制順守の保護、業務効率の向上を実現する。創薬から製造・流通に至る製品ライフサイクル全体のデータを連携させることで、 これらのスレッドは品質管理を向上させ、研究開発におけるミスを減らします。

デジタルスレッド市場の地域別展望

地域別では、市場は北米、南米、アジア太平洋、欧州、中東・アフリカに区分されます。

北米

North America Digital Thread Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年時点で北米地域が最大の市場シェアを占めました。これは、同地域が先進的な製造技術を積極的に導入し、様々な産業においてデジタルトランスフォーメーションに重点を置いているためです。スマートファクトリーへの注目の高まりや「科学技術振興法」などの政府支援策が、デジタルエンジニアリングとリアルタイムデータ統合の革新を促進している。主要技術プロバイダーの存在と強力な研究開発体制が、同地域におけるデジタルスレッドフレームワークの導入をさらに後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国市場は、スマート製造システムの統合拡大と、複雑なサプライチェーンにおけるリアルタイムデータ同期の需要高まりによって牽引されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域のデジタルスレッド市場は、急速な工業化、デジタルトランスフォーメーションへの投資増加、スマート製造とインダストリー4.0を推進する政府支援策に後押しされ、最も高い成長率が見込まれています。中国、日本、インドなどの国々が、この地域におけるデジタルスレッド技術導入の最前線に立っています。さらに、安価な労働力と広範なネットワークも、この地域の成長を加速させている。

南米

南米市場は、資源採掘とエネルギー転換における最近の技術的変化、ならびに複雑なサプライチェーンと労働力ニーズを管理するための初期需要により、安定した成長を遂げている。

ヨーロッパ

この地域は、特に航空宇宙、自動車、精密工学分野において強固な産業基盤を有しており、市場の成長に大きく貢献しています。「ホライズン・ヨーロッパ」は、生産性とイノベーションの向上を目的としたデジタルスレッド技術の導入を推進する政府プログラムです。規制対象分野におけるリアルタイムデータ同期とライフサイクル追跡の必要性が高まっていることが、地域での導入加速を後押ししている。

中東・アフリカ

中東・アフリカ地域は市場規模が小さい。国境を越えたデータ流通の拡大と政府主導の施策が市場に好影響を与えている一方、経済状況の変動が課題となり得る。

競争環境

主要業界プレイヤー

市場プレイヤーは、事業拡大のために合併・買収、提携、製品開発戦略を活用する

買収、提携、製品開発戦略を活用して事業範囲を拡大する市場プレイヤー

この市場で活動する主要プレイヤーは、デジタルスレッドを提供し、ユーザーが製品品質の向上、市場投入期間の短縮、顧客体験の向上を実現できるようにしています。彼らは事業拡大のため、中小・地域企業との買収契約締結に注力しています。さらに、パートナーシップや主要投資がこの技術の需要を後押しするでしょう。

プロファイル対象のデジタルスレッド企業一覧(以下を含むがこれらに限定されない)

- Siemens AG (ドイツ)

- PTC, Inc. (米国)

- ダッソー・システムズ (フランス)

- IBM Corporation(米国)

- SAP SE(ドイツ)

- Rockwell Automation, Inc.(米国)

- オートデスク社 (米国)

- オラクル社 (米国)

- アベバ・グループ・リミテッド(英国)

- アクセンチュア(アイルランド)

- ゼネラル・エレクトリック・カンパニー(米国)

- アンシス・インク(米国)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- ヘキサゴンAB(スウェーデン)

- コグニザント・デプロイメント・ソリューションズ・コーポレーション(米国)

- DXCデプロイメント・カンパニー(米国)

- Bosch Global Software Technologies Private Limited (インド)

- Bentley Systemes, Incorporated (米国)

- Matterport Inc. (米国)

- プロステップ株式会社(米国)

- アルテア・エンジニアリング株式会社(米国)

- キャピジェミニSE(フランス)

…その他多数。

主要産業動向

- 2025年5月: IBMは、様々な環境における統合性と拡張性を向上させる新たなハイブリッド技術を導入し、企業向けAI機能を強化。この革新技術では、企業データを活用し、より短時間でAIエージェントを作成可能。製品ライフサイクル全体におけるデータオーケストレーションとAI駆動型自動化を支援し、市場を支えることを目的としている。

- 2025年3月: SAP SEは、柔軟なAI技術を活用した製造業の再設計を戦略的意図として発表した。これは、複数の機能にわたる重要データを統合し、生成AIとエージェント型AIを組み込むことで、デジタルスレッド環境を変革するというSAPの取り組みを強調するものである。

- 2025年3月: 製品ライフサイクル管理(PLM) およびデジタルスレッドソリューションの主要企業であるArasは、主力プラットフォーム「Aras Innovator」に統合されたローコードAPI管理フレームワーク「Aras InnovatorEdge」を発表。この最新ソリューションはAPIの作成・統合プロセスを効率化し、コーディングや開発スキルの必要性を最小限に抑える。

- 2024年8月:SAP SEは、建設分野における製品・サービスの世界的サプライヤーであるヒルティAGとの共同イノベーションを通じ、SAP製品ライフサイクル管理(SAP PLM)ソリューション向けに新たなクラウド機能を導入した。

- 2024年2月: オートデスク社は、製造と設計のワークフローを統合し、建設プロセスと建築設計を加速するクラウドベースシステム「Autodesk Informed Design」を発表しました。

投資分析と機会

市場には、特にAI駆動型予測分析、クラウドベースのPLM、業界横断的な相互運用性を実現する企業において、大幅なROI向上の可能性が存在する。業界アナリストによれば、2028年までにデジタルスレッドの80%がPLMに由来し、PLMをこれらのスレッドの基盤プラットフォームとして位置付けるための投資が拡大する見込み(現在の45%から増加)。ユーザーは、モジュール化・拡張性のあるソリューションを提供する企業や、デジタルトランスフォーメーションを専門とする企業への投資機会をターゲットとすべきである。

レポートカバレッジ

本レポートは市場の詳細な分析を提供し、主要企業、製品/タイプ、主要製品アプリケーションなどの重要側面を重点的に取り上げます。さらに、デジタルスレッド業界の動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは19.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジー別

モジュール別

展開別

エンドユーザー別

地域別

|

|

レポートで紹介されている企業 |

シーメンスAG(ドイツ) PTC社(米国) ダッソー・システムズ(フランス) IBMコーポレーション(米国) SAP SE(ドイツ) ロックウェル・オートメーション社(米国) オートデスク株式会社(米国) オラクル・コーポレーション(米国) Aveva Group Limited(英国) アクセンチュア(アイルランド) |

よくある質問

市場規模は2034年までに681.7億米ドルに達すると予測されています。

2026年には市場規模は164.7億米ドルと評価されました。

市場は予測期間中に 19.40% の CAGR を記録すると予測されています。

技術別では、製品ライフサイクル管理(PLM)セグメントが2025年に市場をリードしました。

統合ライフサイクル管理への需要増加が市場成長を支援しています。

シーメンスAG、PTC社、ダッソー・システムズ、IBMコーポレーション、SAP SE、ロックウェル・オートメーション社、オートデスク社、オラクル・コーポレーション、アベバ・グループ・リミテッド、アクセンチュアが市場の主要プレイヤーです。

北米は2025年に38.60%のシェアで市場を支配した。

エンドユーザー別では、医療機器・医薬品セグメントが予測期間中に最高のCAGRを記録すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート